Эволюция платежных систем в цифровой экономике

Автор: Максимова Светлана Юрьевна, Мурзагельдиева Эльмира Багаудиновна, Солодова Светлана Викторовна, Чуб Маргарита Владимировна

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Фундаментальные исследования пространственной экономики

Статья в выпуске: 2 т.10, 2022 года.

Бесплатный доступ

Статья посвящена анализу влияния факторов правового, технического, организационного и международного характера на развитие платежной системы России. Национальная платежная система России в рамках своего развития призвана обеспечивать возможность реализации финансовых инноваций для всех субъектов рынка. Актуальность исследования состоит в необходимости повышения эффективности регулирования платежных систем в условиях их трансформации и цифровизации. Повышение эффективности регулирования возможно при условии понимания взаимодействия факторов, определяющих направления развития платежной системы. Исследование направлено на выявление и аргументацию факторов эволюции национальной платежной системы и их взаимозависимостей в условиях цифровой экономики. Изучение факторов развития платежной системы обосновано необходимостью расширения возможностей их практической реализации через нормативное регулирование в современных условиях. Цель исследования состоит в выявлении и систематизации факторов, предопределяющих направления развития платежной системы. Исследование построено на изучении работ ведущих ученых, занимающихся исследованиями в области финансов, теории денег, платежной системы, цифровизации экономики. Теоретическое исследование основано на применении методов мысленного моделирования, статистического исследования, сравнительного анализа и наблюдения. Рассмотрены условия эволюции платежных систем в цифровой экономике в рамках действующей государственной программы. Обозначены отдельные показатели влияния национальной программы «Цифровая экономика Российской Федерации» на эволюцию платежной системы. Сделаны выводы о характере воздействия процесса цифровизации на платежную систему. Определены факторы, обеспечивающие повышение качества обслуживания и определяющие рост уровня рисков в процессе цифровизации платежной системы. Установлена взаимосвязь между инновационными функциями платежной системы и возникающими при этом рисками. Практическая значимость исследования состоит в возможности повышения эффективности платежной системы на основе выявления взаимосвязи между группами факторов, предопределяющих направления ее развития.

Платежная система, цифровизация, функции денег, платежные операции, финансово-кредитные услуги, национальная программа, электронные платежи

Короткий адрес: https://sciup.org/149140611

IDR: 149140611 | УДК: 336.747.5 | DOI: 10.15688/re.volsu.2022.2.3

Evolution of payment systems in digital economy

The article is devoted to the analysis of influence of legal, technical, organizational and international factors on the development of the Russian payment system. The national payment system of Russia, as part of its development, designed to provide an opportunity to implement financial innovations for all market participants. The relevance of research consists in the need to improve the efficiency of payment system regulation in the conditions of their transformation and digitalization. Improvement of regulation effectiveness is possible when the interaction of factors determining the directions of development of payment system is understood. The study is aimed at the identification and the explanation of the factors of the evolution of the national payment system and their interdependencies in digital economy. The study of the factors of development of payment system is justified by the need to expand the possibilities of their practical implementation through legal regulation in modern conditions. The purpose of the studyis to identifyand systematize the factors that determine the direction of payment system development. The study is based on the study of the papers of leading scientists engaged in research in the field of finance, monetary theory, payment system, economic digitalization. The theoretical study is founded on the use of mental modeling, statistical research, comparative analysis and observation. The conditions of the evolution of payment systems in the digital economy within the framework of the current government program are analyzed. Specific indicators of the influence of the national program “Digital Economy of the Russian Federation” on the evolution of the payment system are indicated. Conclusions are drawn about the nature of the impact of the digitalization process on payment system. The factors that ensure the improvement of the quality of service and determine the growth of risks level in the process of digitalization of the payment system are determined. The relationship between the innovative functions of payment system and the risks arising in this case is established. The practical significance of the study lies in the possibility of efficiency improvement of the payment system by identifying the relationship between groups of factors that determine the direction of its development.

Текст научной статьи Эволюция платежных систем в цифровой экономике

DOI:

Термин «платежная система» подразумевает наличие технической инфраструктуры, обеспечивающей перевод средств от одного субъекта экономических отношений другому.

Платежные системы как явление экономики можно рассматривать с различных позиций в зависимости от целевого характера исследования. Соответственно, с изменением целевого позиционирования будут меняться и представления о данной категории.

В первую очередь наука о финансах рассматривает платежные системы в качестве альтернативы расчетам наличными денежными средствами. С данной позиции мы можем говорить о платежной системе, как о частном случае совершения факта оплаты.

Учитывая, что услуги по осуществлению расчетов предоставляют банки и иные профильные финансовые институты, можно характеризовать существующие платежные системы, как ряд специфических финансовых услуг, условия предоставления которых определяются исполнителем. Принимая во внимание деньги и их основные функции, платежные системы можно рассматривать как возможность исполнения деньгами функции «средство платежа» [Коробейникова, 2015: 36].

При изучении вопроса о понятии платежной системы с точки зрения изменения правообладателя, мы приходим к выводу, что под платежными системами понимается организация процесса изменения кредитора финансовой организации [Коробейникова, 2018: 132].

Развитие экономики в современном обществе предполагает соответствующую времени трансформацию платежных систем. В настоящее время цифровое пространство все более уверенно входит в нашу жизнь. Наряду с классическими платежными системами появился еще подвид электронных платежных систем [Глазунов, Швандар, Анисимова, 2016: 95].

Параллельно изменениям сугубо технического характера происходит трансформация нормативного регулирования функционирования платежных систем. От достаточно свободной системы выбора способа платежа, при которой выбор способа перехода прав на денежные средства определялся в основном удобством и предпочтениями участников операции, общество переходит к этапу регламентирования и ограничения порядка ведения расчетов. Перевод денежных средств от одного правообладателя другому стал услугой, предоставляемой посредством использования платежных систем. Когда платежные системы стали приоритетным вариантом осуществления расчетов, это не замедлило сказаться на стоимости вышеназванной услуги. В настоящее время во многих странах, в том числе и в России, рассматривается вопрос, станет ли в ближайшем будущем вариант осуществления безналичных расчетов единственно возможным. Станут ли платежные системы тем инструментом, без которого деньги не смогут обладать одной из своих базовых функций.

Процесс технического развития подразумевает неизбежные трансформации как инфраструктуры, ее технического и организационного обеспечения, так и платежной системы в целом.

Национальная платежная система России призвана обеспечивать возможность реализации финансовых инноваций для всех субъектов рынка. Исследование направлено на аргументацию факторов эволюции национальной платежной системы в условиях цифровой экономики, а также обоснование возможностей их практической реализации в современных условиях.

Методология и методы исследования

Теоретической основой исследования послужили работы таких авторов, как А.А. Анисимова, А.И. Бережнова, А.В. Глазунов, А.А. Гонтарь, Е.С. Губенко, А.В. Евстратов, О.М. Коробейникова, Н.И. Ломакин, Д.Д. Ткаченко, Г.В. Федотова, С.Ю. Шамрина, К.В. Швандар, М.А. Эс-киндаров и др. С середины 2010-х гг. текущего столетия ученые проводили исследования, направленные на изучение эволюции рынка платежных систем и его связь с развитием экономики России.

Исследование построено на изучении передовых разработок финансово-кредитной и платежной системы, а также на применении методов абстрагирования, анализа и синтеза, мысленного моделирования.

Так, О.М. Коробейникова в работе «Эволюция функции денег в контексте формирования и развития платежных систем», рассматривая деньги как средство платежа и средство обращения, обосновывает зависимость скорости движения денег от уровня развития платежных систем и доказывает, что функции денег не статичны и способны изменяться под воздействием инноваций [Коробейникова, 2015: 40]. Этот же автор в своей работе «Платежные системы в цифровой экономике» предлагает общий алгоритм создания цифровой финансовой экосистемы, которая будет способна объединить отрасли экономики. Основой финансовой экосистемы, по мнению О.М. Коробейниковой, должны стать инновационные платформы, а также современные технологии платежных систем и сервисов [Коробейникова, 2018: 134].

Такие авторы, как А.В. Глазунов, К.В. Шван-дар и другие, анализируют распространение различных платежных инструментов, рассматривают влияние на рынок платежных инструментов

Evolution of Payment Systems in Digital Economy разнонаправленных тенденций (центростремительные и центробежные тенденции) [Глазунов, Швандар, Анисимова, 2016: 96].

С.Ю. Шамрина акцентирует внимание на формировании региональных платежных систем. Свое исследование она проводит на примере Южного и Северо-Кавказского федеральных округов (Южного ГУ Банка России). Особое внимание автор уделяет стремительному внедрению в сектор финансово-банковских услуг средств автоматизации (роботов, ботов). По ее мнению, исключение (минимизация) офисного обслуживания клиентов, расширение практики удаленного обслуживания могут повлечь не только изменения характера взаимоотношений с клиентами, но и характера самих банковских операций. Развитие цифровых технологий может спровоцировать масштабное сокращение персонала, задействованного в финансовой сфере, и даже поставить под угрозу само существование банков как финансовых посредников [Шамрина, 2018: 80].

Группа ученых во главе с Г.В. Федотовой исследует вопросы обеспечения экономической безопасности банка в условиях цифровизации. В работе подчеркивается глобальный уровень решаемых проблем, затрагивающих экономику не только в государственном, но и мировом масштабе [Fedotova et al., 2019: 1104].

А.В. Евстратов и А.И. Бережнова рассматривают значение рынка электронных платежных систем в функционировании экономики Российской Федерации. В своей работе данные авторы обосновывают утверждение, что создание благоприятного инвестиционного климата в Российской Федерации возможно при условии устойчивого развития российского рынка электронных платежных систем [Евстратов, Бережнова, 2013: 78].

Формирование условий эволюции платежных систем в цифровой экономике

Указами Президента РФ [Указ Президента РФ № 204, 2018; Указ Президента РФ № 474, 2020] были определены наиболее важные направления внедрения цифровых технологий. Особое внимание в Указах уделено социальной сфере и экономике.

Цели программы направлены как на повышение качества функционирования бизнеса за счет снижения издержек, так и на повышение комфорта и качества жизни граждан [Евстратов, Бережнова, 2013: 76]. Предполагается, что в ре- зультате реализации национальной программы повысится уровень конкуренции на рынке финансово-кредитных услуг. Изменения в функционировании финансово-кредитной и платежной сферы благотворно скажутся на благосостоянии россиян. Национальная программа «Цифровая экономика» предполагает, что жизнь населения страны достигнет нового качественного уровня. В частности, мобильная связь и Интернет должны охватить практически все население страны.

В соответствии с вышеназванной программой к 2024 г. основные социально значимые объекты, такие как органы власти, правоохранительные органы, организации здравоохранения, образовательные организации и организации культуры, будут обеспечены инфраструктурой для внедрения онлайн-сервисов. В целях устранения цифрового неравенства будет обеспечен доступ в Интернет на удаленных территориях, в том числе в малочисленных населенных пунктах. Увеличение объема и числа интернет-соеди-нений потребует развития и внедрения сетей связи нового поколения. На территории Российской Федерации активно начнут функционировать сети 5G на отечественном оборудовании.

Учебные заведения приступят к подготовке кадров, обладающих навыками, необходимыми для овладения цифровыми профессиями. Планируется внедрять цифровые компетенции для специалистов всех отраслей экономики. Программой предусмотрено, что не только преподаватели высшего и среднего образования пройдут повышение квалификации, дополнительными образовательными программами будут охвачены государственные и муниципальные служащие, а также значительная часть граждан.

Государственные услуги населению в перспективе будут предоставляться посредством цифрового формата. В связи с этим одновременно необходимо обеспечить повышение защиты цифровых персональных данных, для чего должны быть освоены новые цифровые решения и технологии. Планируется принятие стандартов информационной безопасности, создание информационной системы, препятствующей телефонному мошенничеству и мошенничеству в цифровом пространстве.

Естественно, что для формирования цифровой системы функционирования необходимо создание соответствующего правового поля.

Развитие платежных систем в условиях меняющейся среды должно быть неразрывно связано с общими экономико-социальными про- цессами, характерными для данного общества. Поэтому вопросы эволюции платежных систем в условиях цифровизации сегодня становятся наиболее актуальными.

Влияние национальной программы «Цифровая экономика Российской Федерации» на эволюцию платежной системы

В последние годы возрастает число финансовых операций, производимых при посредстве электронных систем. Влияние рынка электронных платежей на экономику России становится все более существенным. Электронные платежи представляют собой наиболее удобный вариант платежных систем. Они отличаются более высоким уровнем безопасности и скоростью осуществления операций.

От использования электронных платежных систем получают выгоду все участники экономического оборота [Шамрина, 2018: 78]. Покупатели в лице населения получают быстрый доступ к своим средствам. Организации получают возможность минимизировать период нахождения средств в расчетах, что положительно сказывается на оборачиваемости оборотных средств, при этом организации уменьшают дополнительные расходы, связанные со сдачей наличных средств на счета.

Государство в лице налоговых органов получает возможность контролировать объемы продаж, что способствует сокращению роли теневой экономики, положительно сказывается на эффективности налогообложения, размере ВВП [Эскиндаров, Масленников В., Масленников О., 2019: 13].

Проведенное исследование показывает, что вектор эволюционного развития национальной платежной системы направлен на полное встраивание в цифровую экономику. В частности, в составе признаков, характеризующих современное со- стояние национальной платежной системы, можно указать следующие: высокая чувствительность к изменениям требований расчетно-платежного обслуживания на цифровой основе; высокий уровень адаптации к изменяющимся условиям функционирования; готовность к расширению территориальных границ; возможность встраивания цифровых инноваций и смежных технологий.

За последние годы существенно изменились количественные характеристики национальной платежной системы, что видно из показателей, представленных в таблице.

До 2016 г. количество платежных систем, функционирующих на территории России, неуклонно увеличивалось. С 2017 г. данный показатель стремится к снижению. Так, в течение указанного периода в реестр операторов платежных систем (ОПС) включен только один оператор: «ГАЗПРОМБАНК». В то же время исключены из данного реестра 8 операторов платежных систем:

– NCC (NATIONAL CREDIT CARDS);

– «Юнион Кард» (UNION CARD);

– платежный сервис «Объединенная расчетная система»;

– «ФедПэй»;

– «ОДИН ДВА ТРИ»;

– «REXPAY»;

– «БитПоинт»;

– BLIZKO [Губенко, 2017].

Одна из существенных причин снижения числа применяемых платежных систем – необходимость обеспечения стабильности, надежности и независимости национальной платежной системы. Одновременно проводилась работа по совершенствованию предоставляемых услуг.

В начале 2019 г. состоялся запуск системы быстрых платежей (СПБ), которая допускает возможность перевода денежных средств клиентов между счетами, находящимися в разных кредитных организациях. Осуществлять быстрые платежи стало возможно в реальном времени 24/7. Условием осуществления таких плате-

Таблица

Основные показатели функционирования национальной платежной системы Российской Федерации

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

Применяемые платежные системы, количество ед. |

35 |

35 |

32 |

36 |

32 |

28 |

|

Перевод денежных средств, общий объем, трлн руб. |

1 356,5 |

1 340,0 |

1 440, 9 |

1 715, 1 |

1 566, 5 |

1 657, 6 |

|

Перевод электронных денежных средств, общий объем, трлн руб. |

0,9 |

1,0 |

1,4 |

1,7 |

2,0 |

1,8 |

|

Доля переводов электронных денежных средств в общем объеме переводов, % |

0,06 |

0,07 |

0,09 |

0,10 |

0,13 |

0,11 |

Примечание. Составлено по: [Статистика национальной платежной системы, 2021].

Evolution of Payment Systems in Digital Economy жей является участие кредитной организации плательщика и получателя в СПБ.

В последние годы получили развитие новые платежные продукты. Их появление было обусловлено активным распространением онлайн-торговли.

Повсеместно внедряется в жизнь бесконтактная оплата, в основе которой лежит применение NFC-чипов. Активно применяются технологии оплаты в одно касание с использованием не только карт, но и гаджетов. Нетрадиционные формы оплаты стали возможными благодаря таким платежным приложениям, как Mir Pay, Google Pay, Apple Pay, Samsung Pay, Garmin Pay, Swatch Pay, Huawei Pay, Кошелек Pay. Перечень гаджетов, позволяющих осуществлять оплату, пополнили такие устройства, как часы, брелоки, браслеты, кольца и др. Возможность внедрения нетрадиционных платежных устройств обусловлена развитием цифровых технологий и инноваций в области финансово-кредитной системы.

Продолжает увеличиваться доля платежных операций, совершаемых с использованием бесконтактной технологии. За 2020 г. более половины операций, произведенных с платежными картами, совершены бесконтактно.

Новый уровень инновационных технологий в области платежной системы – применение биометрической характеристики личности плательщика. В состав биометрической характеристики входят такие показатели, как отпечатки пальцев, слепок лица, радужная оболочка глаза, голос.

В настоящее время силами отдельных служб уже формируется Единая биометрическая система. Информация пока разрозненная. Тем не менее с части населения уже получены отпечатки пальцев (данная процедура необходима для получения загранпаспорта). Слепок лица получает сбербанк при выдаче дебетовых карт.

В банковской практике технология снятия и дальнейшего использования биометрических данных носит название «биометрический эквайринг».

Использование инновационных технологий призвано повысить качество оказания услуг финансово-кредитными организациями, увеличить скорость совершения платежа, снизить расходы на приобретение, аренду и содержание классических POS-терминалов.

Результаты исследования

Бурное развитие инновационных IT-технологий привело к возможности реализации принципиально новых сервисов в платежной системе.

В то же время возникают новые риски, связанные с обеспечением бесперебойности оказания услуг, а также гарантии кибербезопасности.

Преимущества инновационных платежных услуг одновременно являются источником определенных рисков для участников совершаемых платежных операций. Специалисты отмечают распространение новых мошеннических схем, реализация которых связана с использованием инновационных технологий [Fedotova et al., 2019: 1111].

В подавляющем большинстве случаев хищения денежных средств осуществляются с использованием конфиденциальной информации. Способы получения такой информации могут быть различными, но в своей основе они предусматривают введение в заблуждение владельца счета. Клиентоориентированность финансово-кредитных организаций призвана минимизировать риски клиентов. В целях минимизации рисков клиентов должна быть создана не только надежная технология опознавания клиента, но и система нормативного регулирования, предусматривающая гарантию сохранения средств, разделения ответственности в случае нарушения кибербезопасности.

Фактически инновационные преобразования платежной системы происходят под воздействием двух сил. С одной стороны, современное состояние рынка платежных продуктов требует максимального упрощения совершения платежных операций. С другой стороны, необходимость защиты клиента от рисков требует усложнения процедуры доступа владельца к его денежным средствам, что не будет добавлять популярности такой защите.

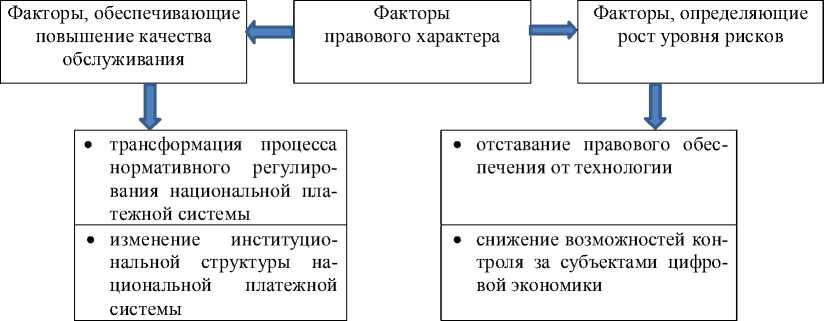

Проблемы цифровизации платежной системы связаны с бурным развитием платежной инфраструктуры в результате мощного технологического прорыва. Цифровизация платежной системы обусловливает присутствие двух групп факторов, предопределяющих направления ее развития. Факторы, обеспечивающие повышение качества обслуживания и определяющие рост уровня рисков в процессе цифровизации платежной системы, включают факторы правового, технического, организационного и международного характера.

Использование инновационных продуктов обусловило некоторое отставание правового обеспечения финансово-кредитных отношений от технологических возможностей. Возникающие на сегодняшний день вопросы не всегда могут быть решены в рамках правового поля ввиду снижения возможностей механизмов государственно- го контроля за цифровой экономикой, отсутствия адекватных современному состоянию функционирования национальной платежной системы, нормативных документов.

Появление новых платежных инструментов в национальной платежной системе предопределило изменение ее институциональной структуры. Возникли новые субъекты, в функции которых входит оказание услуг по проведению платежей. Расширение возможностей осуществления платежных операций обусловило изменение процесса нормативного регулирования национальной платежной системы.

Процессы, предопределившие изменение институциональной структуры национальной платежной системы, обеспечили не только расширение возможностей по осуществлению платежей, но и послужили причиной снижения возможностей механизмов государственного контроля за цифровой экономикой. Государственная машина, являясь сложной структурой, бывает не в состоянии оперативно реагировать на стремительно изменяющиеся условия совершения платежных операций, что обеспечивает некоторое отставание нормативно-правового регулирования от технических и технологических возможностей. Факторы правового характера, оказывающие воздействие на процессы цифровизации, способствуют как повышению качества обслуживания, так и росту уровня рисков (рис. 1).

Решение вопросов правового характера должно обеспечиваться совершенствованием институциональных основ функционирования национальной платежной системы.

Факторы технического характера включают в себя элементы инфраструктурных и технологических основ функционирования националь- ной платежной системы. Как уже отмечалось выше, процессы цифровизации национальной платежной системы послужили катализатором к взрывному развитию платежной инфраструктуры. Открылись широкие возможности осуществления безналичных платежей с применением различных средств оплаты.

Потенциальное упрощение осуществления платежей, с одной стороны, существенно сократило время (сроки) оплаты, с другой стороны, обеспечило высокий уровень зависимости функционирования электронных элементов платежной системы от наличия Интернета. Экономические агенты оказались в условиях невозможности совершения платежа в предусмотренные договором сроки в случае отсутствия электронной связи. Кроме того, развитие сети электронных платежей стало причиной потенциального сокращения мер защиты национальных производителей услуг. Факторы технического характера, оказывающие воздействие на процессы цифровизации, также способствуют как повышению качества обслуживания, так и росту уровня рисков (см. рис. 2).

В основе решения вопросов технического характера лежит совершенствование технологических основ функционирования национальной платежной системы.

Факторы организационного характера обусловлены развитием конкуренции технологий на платежном рынке. Стремительное развитие IT-технологий обусловило постоянное обновление инфраструктуры платежного рынка, что привело к достаточно высокому уровню конкуренции, расширению спектра предоставляемых услуг.

Разнообразие услуг, предоставляемых на платежном рынке, провоцирует недостаточную

Рис. 1. Факторы правового характера, оказывающие воздействие на процессы цифровизации платежной системы Примечание. Рисунки 1–5 разработаны авторами.

Рис. 2. Факторы технического характера, оказывающие воздействие на процессы цифровизации платежной системы

осведомленность потребителей и рост киберпреступности. Среднестатистический потребитель – пользователь платежных услуг в настоящее время не успевает в полной мере разобраться в особенностях технологии платежных процессов. Представление потребителя об уровне безопасности совершаемых операций не всегда соответствует действительности. В контексте факторов организационного характера особую актуальность приобретает обеспечение информационной безопасности платежной системы. Факторы организационного характера, также способствующие повышению качества обслуживания и росту уровня рисков, представлены на рисунке 3.

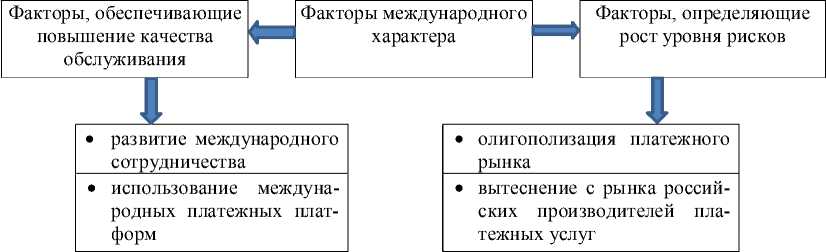

Факторы международного характера включают в себя элементы, обеспечивающие повышение качества функционирования платежной системы. В частности, результатом цифровизации платежной системы стало развитие международного сотрудничества, выраженное во внедрении в платежную систему России международных платформ для совершения платежей. Негативная сторона сложившейся ситуации состоит в том, что активный вход иностранных платформ на рынок России может способствовать олигополизации на платежном рын- ке. Следствием олигополизации платежного рынка может стать наднациональный характер цифровой экономики [Эскиндаров, Масленников В., Масленников О., 2019: 13]. Таким образом, факторы международного характера, как и вышеперечисленные факторы, способствуют и повышению качества обслуживания, и росту уровня рисков (см. рис. 4).

Стимулирование продвижения высокотехнологичных платежных платформ должно стать фактором продвижения на рынок субъектов национальной платежной системы отечественных производителей платежных услуг. Взаимосвязь всех групп факторов и их влияние на цифровизацию платежной системы представлены на рисунке (см. рис. 5).

Естественное развитие платежного рынка ведет от открытой конкуренции к монополизации. Высокий уровень технологии определяет стремительную скорость развития, дальнейшую оли-гополизацию рынка и, как следствие, наднациональный характер цифровой экономики. В целях проведения антимонопольных мероприятий предполагается продвижение на рынок платежных систем субъектов национальной платежной системы, развитие международного сотрудничества в платежной сфере.

Рис. 3. Факторы организационного характера, оказывающие воздействие на процессы цифровизации платежной системы

Рис. 4. Факторы международного характера, оказывающие воздействие на процессы цифровизации платежной системы

Факторы международного характера

Факторы организационного характера

Факторы технического характера

Факторы правового характера

Факторы, обеспечивающие повышение качества обслуживания и определяющие рост уровня рисков в процессе цифровизации платежной системы

Стимулирование продвижения высокотехнологичных платежных платформ. Продвижение на рынок субъектов национальной платежной системы

Обеспечение информационной безопасности платежной системы

Совершенствование технологических основ функционирования национальной платежной системы

Совершенствование институциональных основ функционирования национальной платежной системы

Направления приложения усилий в целях оптимизации соотношения факторов

Цифровизация платежной системы

Рис. 5. Взаимосвязь факторов, обеспечивающих повышение качества обслуживания и определяющих рост уровня рисков в процессе цифровизации платежной системы

Выводы

Конкуренция на рынке платежных услуг способствует поиску решений, максимально удовлетворяющих потребностям как финансово-кредитных организаций, так и потребителей их услуг.

Для финансово-кредитных организаций наиболее актуальными будут технологические и организационные решения, позволяющие одновременно упростить платежные операции и повысить их качество. Одним из основных направ- лений решения данной задачи должно стать использование нефизических (виртуальных) каналов связи.

Двойственный характер факторов, являющихся следствием цифровизации платежной системы, свидетельствует о необходимости комплексного подхода при решении вопросов, возникающих в процессе развития и цифровизации национальной платежной системы. Комплексный подход позволяет учитывать влияние не одного, а всей совокупности взаимоувязанных факторов.

Список литературы Эволюция платежных систем в цифровой экономике

- Глазунов А. В., Швандар К. В., Анисимова А. А., 2016. Развитие национальных платежных систем как актуальная тенденция // Научно-исследовательский финансовый институт. Финансовый журнал. № 5 (33). С. 94–102.

- Губенко Е. С., 2017. Финансово-правовое регулирование платежных и расчетных систем: учебник / под науч. ред. д-ра юрид. наук, проф. С. В. Запольского. М.: Прометей. 298 с.

- Евстратов А. В., Бережнова А. И., 2013. Развитие рынка электронных платежных систем и его роль в экономике Российской Федерации // Известия Вогоградского государственного технического университета. № 11 (114). С. 74–79.

- Коробейникова О. М., 2018. Платежные системы в цифровой экономике // Научный вестник: финансы, банки, инвестиции. № 1 (42). С. 129–136.

- Коробейникова О. М., 2015. Развитие платежных систем в контексте проведения денежно-кредитной политики // Финансовая аналитика: проблемы и решения. № 6 (240). С. 32–42.

- Статистика национальной платежной системы, 2021 // Банк России. URL: https://www.cbr.ru/statistics/nps/psrf (дата обращения: 26.12.2021).

- Указ Президента Российской Федерации от 07.05.2018 г. № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года», 2018. URL: https://mvd.consultant.ru/documents/1056500?items=1&page=1 (дата обращения: 25.12.2021).

- Указ Президента Российской Федерации от 21.07.2020 г. № 474 «О национальных целях развития Российской Федерации на период до 2030 года», 2020. URL: http://publication.pravo.gov.ru/Document/View/0001202007210012 (дата обращения: 25.12.2021).

- Шамрина С. Ю., 2018. Региональная платежная система в условиях цифровой экономики // Тенденции и перспективы развития банковской системы в современных экономических условиях: материалы Междунар. науч.-практ. конф., 25–26 дек. 2018 г., г. Брянск. Брянск: Брянский государственный университет им. Академика И. Г. Петровского. С. 77–81.

- Эскиндаров М. А., Масленников В. В., Масленников О. В., 2019. Риски и шансы цифровой экономики в России // Финансы: теория и практика № 23 (5). С. 6–17. DOI: 10.26794/2587-5671-2018-23-5-6-17

- Fedotova G. V., Lomakin N. I., Gontar A. A., Tkachenko D. D., 2019. Peculiarities of digital transformation of the system of bank’s economic security // The Future of the Global Financial System: Downfall or Harmony. Cham: Springer Nature. P. 1104–1112. DOI: 10.1007/978-3-030-00102-5_116