Эволюция системы налогового администрирования в России

Автор: Сайдулаев Д.Д., Тагирова А.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 9-2 (36), 2019 года.

Бесплатный доступ

В статье раскрыты роль и значение налогового администрирования в реализации налоговой политики государства, принципы, цели и задачи налогового администрирования в России. В статье охарактеризованы элементы работы современного налогового администрирования, реализующие миссию налоговых органов. Авторами раскрыты актуальные методы налогового администрирования в России, охарактеризованы их достоинства и недостатки, рассмотрены этапы становления системы налогового администрирования в современной России.

Налоговое администрирование, цели налогового администрирования, методы налогового администрирования, налоговый контроль

Короткий адрес: https://sciup.org/170186662

IDR: 170186662 | DOI: 10.24411/2500-1000-2019-11541

Evolution of the tax administration system in Russia

The article reveals the role and importance of tax administration in the implementation of state tax policy, principles, goals and objectives of tax administration in Russia. The article describes the elements of modern tax administration that implement the mission of the tax authorities. The authors revealed the actual methods of tax administration in Russia, characterized their advantages and disadvantages, considered the stages of formation of the system of tax administration in modern Russia.

Текст научной статьи Эволюция системы налогового администрирования в России

Огромную роль в выстраивании эффективного взаимодействия с налогоплательщиками, основанное на доверие, профессионализме и высоком качестве предоставляемых услуг играет совершенствование налогового администрирования. Налоговое администрирование сочетает в себе как контроль за исполнением законодательства о налогах и сборах, так и управление налоговой системой в целом.

Основополагающая база налогового администрирования – это конституционные принципы: законность, федерализм, публичность, прозрачность, они выступают истиной, движущей силой и не предполагают отступлений. Поскольку через налоговое администрирование осуществляется управление налоговой системой целесообразно выделить как элемент функции управления. Функции обеспечивают формирование способов влияния на деятельность налоговых органов. На сегодняшний день сформировался следующий классический состав функций (планирование, организация, учет и контроль, анализ и регулирование), которые наложены на специфику деятельности налоговых органов.

Функции налогового администрирования предопределяют задачи, среди кото- рых можно выделить макроэкономические: прогнозирование и планирование налоговых поступлений; разработка и разъяснение налогового законодательства и микроэкономические: обеспечение доходов бюджета налоговыми поступлениями; контроль за соблюдением и исполнением налогового законодательства.

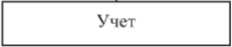

Основные элементы работы современного налогового администрирования, реализующие миссию налоговых органов представлены на рисунке 1.

Становление налогового администрирования неразрывно связано с формированием налоговой системы. Среди этапов налогового администрирования можно выделить следующие три:

1990–2006 гг. – период сплошного контроля;

2006–2014 гг. – внедрение и развитие риск-ориентированного подхода;

2014 гг. – сочетание риск-ориентированного подхода и профилактики нарушений.

Сообразно налоговому администрированию изменялась и организационная структура налоговых органов.

Контроль

Регулирование

Регистрация и учет плательщиков

Планирование

|

Тактическое (текущее) |

Стратегическое |

|

Оценка налогового потенциала |

|

|

Прогнозирование объемов налоговых поступлений |

|

|

Утверждение бюджета по налогам |

|

|

Разработка контрольных заданий |

|

|

Определение долевого распределения ставок и льгот |

|

Отчетность

Анализ отчетности

Учет хозяйственной деятельности налогового органа

Прием и обработка отчетности

Учет поступления налогов

Система налогового стимулирования

Контроль за своевременным поступлением платежей

|

Налоговые проверки |

Предоставление налогового кредита |

|

Выездные

Камеральные

Оптимизация налоговых ставок

Система налоговых льгот

Реализация материалов проверок

Система санкций

Контроль за реализацией материалов проверок и уплатой начисленных налогов

Финан

совые

Уголовные

Административные

Рис. 1. Основные элементы работы современного налогового администрирования, реали- зующие миссию налоговых органов

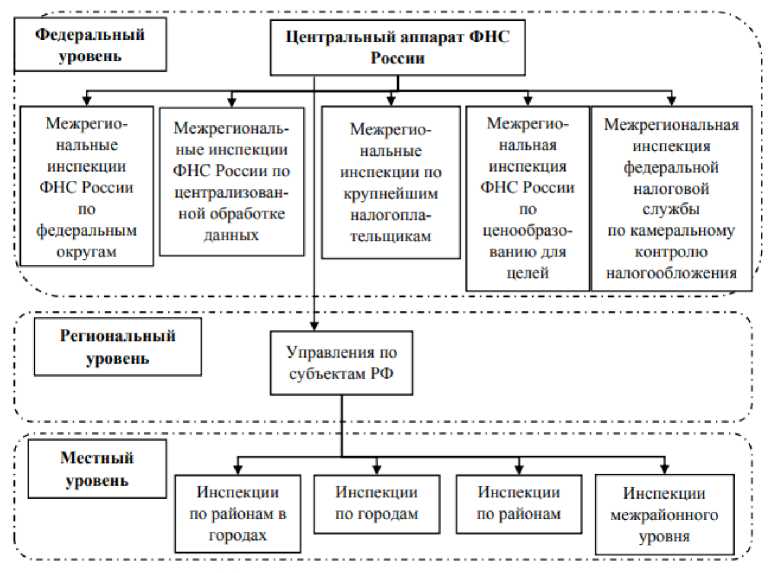

Современная организационная структура, отражающая основные направления деятельности налоговых органов представлена на рисунке 2.

Видится, что действующая организационная структура будет претерпевать изменения с учётом внутренних факторов (автоматизация налоговых органов, централизация и децентрализация функций) и внешних факторов (изменения налогового законодательства, новые вызовы экономики и общества). С учетом озвученной раннее миссии налоговых органов, где выделяется необходимость обеспечения высокого качества предоставляемых услуг для законного, прозрачного и комфортного ведения бизнеса, нужно отметить, как меняется подход налоговых органов к вы- полняемым ими задачам. Современные налоговые органы позиционируются как клиентоориентированная сервисная служба.

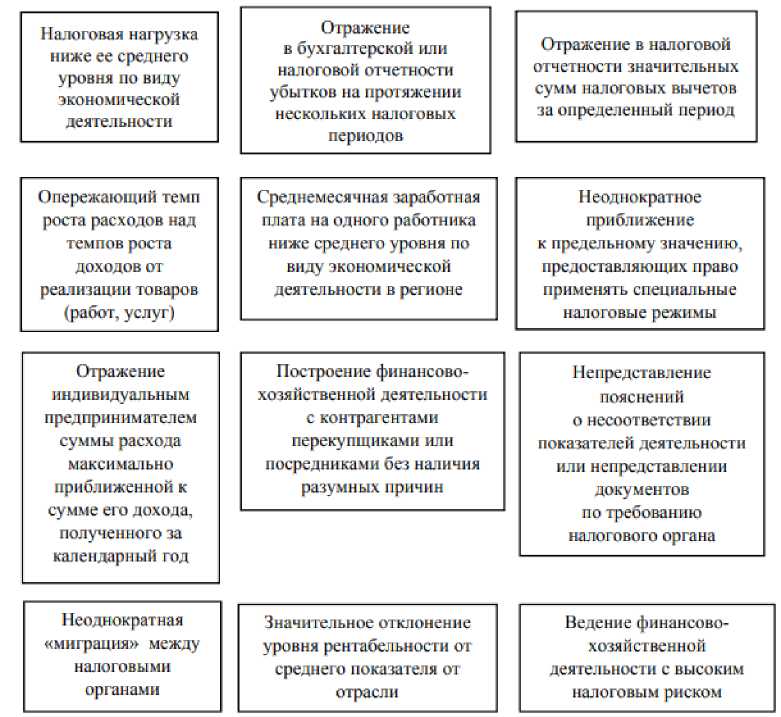

Данная позиция выражается в реализации следующих форм налогового администрирования: максимальном раскрытии информации для налогоплательщиков, развитие электронных сервисов, внедрение новых практик в контрольной работе, выстраивании партнерских отношений с налогоплательщиками и бизнес-сообществом. Максимальное раскрытие информации прежде всего реализуется в общедоступных критериях самостоятельной оценки рисков налогоплательщиками (Приказ ФНС России от 30.05. 2007 № ММ-3-06/333@) (рис. 3).

Рис. 2. Организационная структура налоговых органов РФ

Рис. 3. Общедоступные критерии самостоятельной оценки рисков налогоплательщиками

Кроме этого на информационном сайте ФНС России разработан ряд сервисов, направленных на информирование налого- плательщика: риски бизнеса: проверь себя и контрагента; предоставление сведений из ЕГРЮЛ/ЕГРИП о конкретном юриди- ческом лице/индивидуальном предпринимателе в форме электронного документа, единый реестр субъектов малого и среднего предпринимательства; единые государственные реестры юридических лиц и индивидуальных предпринимателей; федеральная информационная адресная система; государственный реестр аккредитованных филиалов, представительств иностранных юридических лиц (РАФП); проверка арбитражного управляющего. Данные сервисы направлены на создание безопасной среды ведения бизнесы и реализации модели ответственного налогоплательщика [2].

С 1 июля 2016 года в силу вступили изменения в 102 статье НК РФ первой части налогового кодекса: не считается налоговой тайной такие данные как численность работников, сумма уплаченных налогов за прошедший год, информация о задолженности, информация по доходам и расходам по данным финансовой отчетности. В развитии максимального раскрытия данных ФНС реализуется проект «Открытые данные». В рамках развития электронных сервисов необходимо отметить, прежде всего, сайт налоговых органов, который в ноябре 2018 г. обновил инфраструктуру в соответствии с потребностями налогоплательщика.

Самыми популярными электронными сервисами продолжают оставаться «Личный кабинет налогоплательщика» и «Заплати налоги». Они доступны налогоплательщикам-клиентам кредитных организаций, с которыми ФНС России заключила соглашения об информационном обмене при осуществлении платежей физических лиц, администрируемых налоговыми органами. На данный момент технически реализована возможность оплаты у 41 кредитной организации, в том числе у Сбербанка России, Газпромбанка, Альфа-Банка, Промсвязьбанка, КИВИ Банка, Тинькофф Банка [2].

В пилотном режиме также работает проект, позволяющий гражданам оплачивать имущественные налоги через «Личный кабинет налогоплательщика» с помощью банковской карты. В сервисе можно выбрать соответствующий способ оплаты, далее дать согласие на обработку персональных данных, ввести реквизиты карты и оплатить. Сумма платежей по оплате налогов и сборов физических лиц через сайт nalog.ru с начала 2018 года составила 30 млрд рублей, на данный момент совершено 17 млн операций. Также можно отметить рост активности пользователей по сравнению с предыдущими периодами.

Так, за ноябрь 2018 года пользователи обращались к сервису 35 млн раз, максимальное количество обращений в день составило 2,5 млн, в час - более 100 тыс., а в минуту сервис обрабатывал 2 тыс. запросов. За аналогичный период в 2017 году пользователи вошли в него 24 млн раз, максимальное количество обращений в день достигло 933 тыс., в час - 46 тыс., а в минуту он обрабатывал 778 запросов [2].

Функционирует сервис «QR-анкетирование», благодаря которому можно оценить работу территориальных налоговых органов по шести критериям: комфортность условий в инспекции, доступность информации об услуге, длительность обслуживания, вежливость и компетентность сотрудников, время ожидания в очереди и результат обслуживания.

Если налогоплательщик отрицательно оценивает один из этих критериев, ему предлагается возможность оставить комментарий. Такая система оценки создана для совершенствования работы налоговых органов: улучшения качества предоставления услуг и в целом обслуживания в территориальных налоговых органах. ФНС России подвела предварительные итоги «QR-анкетирования» посетителей налоговых инспекций. За три квартала 2018 года налогоплательщики дали 1,6 млн оценок с помощью сервиса «QR-анкетирование», положительные оценки составили более 99%. В целом развитие информационного пространства ФНС предполагает интегрированное использование таких элементов как большие данные, централизованная информационная система, аналитические инструменты, при этом целесообразно применять проектный подход, рисунок 4. Думается, что такая направленность действий в развитии информационного пространства даст резуль- таты для всех заинтересованных сторон: бизнеса, общества, государств.

На сегодняшний день досье налогоплательщика можно построить с помощью следующих информационных систем:

-

- ЕГАИС - сведения о реализации алкогольной продукции;

-

- ЕГРН - сведения об имуществе,

транспорте, земельных участках;

-

- СПАРК - сведения о результатах экономической деятельности и взаимозависимости;

-

- 2-НДФЛ - сведения о полученных доходах;

-

- Банки - движение денежных средств на расчетных счетах;

-

- ПИК «Таможня» - сведения о таможенной стоимости и номенклатуре товаров при экспорте и импорте;

-

- АСК-НДС-2 - сведения о товарных потоках;

-

- ККТ - сведения о движении товаров; Маркировка;

-

- МВД России - сведения о месте жи-

- тельстве, паспортные данные;

-

- ФИАС - информационно-адресная система; налог на электронные услуги [1].

В рамках развития налогового контроля как формы налогового администрирования можно выделить следующие новые практики: комиссия по легализации налоговой базы; налоговый контроль; налоговые ру- линги.

Рис. 4. Перспективы развития информационного пространства ФНС

В развитии партнерских отношений с налогоплательщиками и бизнес-сообществом целесообразно заложить такие направления работы как повышение качества и количества Интернет-сервисов, развитие инструментов риск-анализа и дистанционного автоматизированного контроля и контроль а; развитие внесудебной практики урегулирования споров; оптимизация процедуры регистрации юри- дических лиц и индивидуальных предпринимателей; создание комфортных условий для уплаты налогов; повышение налоговой грамотности; недопущение процедуры банкротства в целях уклонения от уплаты налогов.

Повышение статуса налогов как источника формирования доходной базы федерального бюджета государства, бюджетов субъектов РФ и местных бюджетов, стало объективной предпосылкой создания налоговой системы, где налоговое администрирование играет большую роль, так как именно качество налогового администрирования определяет эффективность налоговой системы страны.

Таким образом, улучшение обслуживания налогоплательщиков, в том числе за счет упрощения исполнения обязанностей по уплате налогов и сборов, способно су- ния в бюджет, так как часть налогоплательщиков допускают налоговые нарушения либо в силу недостаточного знания налогового законодательства, либо по причине его неправильного применения, либо из-за большой трудоемкости при подготовке отчетной документации.

Качественное налоговое администрирование является одним из условий эффективного функционирования налоговой щественно повысить налоговые поступле- системы и экономики государства.

Список литературы Эволюция системы налогового администрирования в России

- Налоговый кодекс РФ. Части 1 и 2. [Электронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения 20.09.19).

- Дорофеева Н.А. Налоговое администрирование: учебник / Н.А. Дорофеева, А.В. Брилон, Н.В. Брилон. - М.: Дашков и К, 2016. - 296 c.

- Данелян Т.Я. Информационные технологии в налоговом администрировании: учебное пособие. - М.: Евразийский открытый институт, 2010. - 372 c.

- Шелемех Н.Н. Основы современной организации налогового администрирования: учебное пособие. - Саратов: Вузовское образование, 2017.