Южный федеральный округ как субъект международной торговли: состояние и перспективы развития в ВТО

Автор: Степченко Н.А.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Региональная экономика

Статья в выпуске: 1 (22), 2013 года.

Бесплатный доступ

Анализируются динамика и структура внешней торговли ЮФО. Исследуется степень участия регионов в формировании результатов ВЭД, иллюстрируется доминирующая сырьевая специализация экспортной деятельности макрорегиона, анализируется скорость изменения товарной структуры экспорта, рассматриваются стратегические направления социально-экономического развития Южного федерального округа.

Регион, характер, динамика, структура, география внешней торговли южного макрорегиона, всемирная торговая организация

Короткий адрес: https://sciup.org/14970902

IDR: 14970902 | УДК: 332.1:339.56

The southern federal district as an actor of the international trade: conditions and prospects of its development in the WTO

The dynamics and the structure of the Southern Federal District foreign trade are analyzed. The degree of the regions' participation in the formation of the performance of the foreign trade activity is examined, the dominant raw material character of the export activities of the macro region is illustrated, the dynamics of the changes in the commodity structure of the export is analyzed, the strategic directions of the Southern Federal District's socio-economic development are examined.

Текст научной статьи Южный федеральный округ как субъект международной торговли: состояние и перспективы развития в ВТО

В условиях растущей глобализации рынков эффективное функционирование регионов рассматривается не просто как способ взаимодействия национальной экономики с мировой, а как действенный инструмент укрепления конкурентных позиций страны на мировых рынках. Мощной силой включения национальных и региональных экономик в глобальный воспроизводственный процесс, а также в механизм международного торгового взаимодействия служит внешнеэкономическая деятельность (далее – ВЭД) хозяйствующих субъектов разного уровня.

Вступление России в ВТО требует от регионов адекватных усилий в решении социально-экономических задач в области повышения степени диверсификации и модернизации производства, развития конкурентной среды, расширения спектра и роста качества услуг, умелого использования инструментов ВТО для занятия новых экспортных ниш, упорядочивания импорта. Известно, что принципы ВТО основаны на конкуренции, формы которой ужесточаются в условиях мировой экономической рецессии. Кроме того, возрастающая роль единичного разделения труда в общей системе МРТ приводит к изменению характера международной торговли в сторону внутрифирменного обмена. В данных обстоятельствах для регионов важна активизация усилий в повышении уровня внешнеторговой активности, ориентации на развитие и укрепление международной кооперации.

Состояние и дальнейшее развитие внешнеэкономических связей Южного федерального округа с мировым хозяйством определяется его геостратегическим положением, а также спецификой сложившейся практики интеграции Российской Федерации в процессы международного разделения и кооперации труда.

Вектор развития ВЭД ЮФО определяется доминирующим экспортом сырья и продукции первичной переработки и импортом товаров с более высокой добавленной стоимостью. Успешная адаптация округа к условиям членства России в ВТО в значительной мере зависит от повышения качества производимой продукции, проведения НИОКР, отраслевой диверсификации производства, совершенствования механизмов межрегионального экономического взаимодействия, эффективного налаживания различных форм международного кооперированного производства.

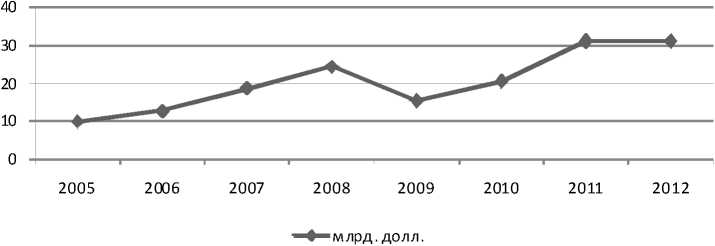

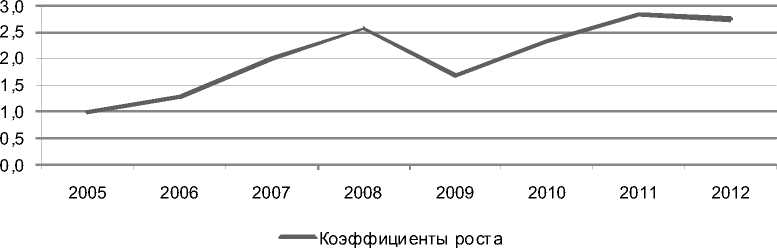

Период 2005–2012 гг. характеризуется в целом повышательной тенденцией внешнеторговых показателей. Исключение составляют посткризисные 2009–2010 гг., продемонстрировав снижение внешнеторгового оборота и составив 63 % и 84 % соответственно от уровня 2008 г. (см. рис. 1).

По данным Южного таможенного управления, в 2012 г. ВЭД осуществляли 6,1 тыс. хозяйствующих субъектов ЮФО, что на 100 единиц превышает аналогичный показатель 2011 г. и на 300 единиц – число участников ВЭД в 2010 году. При этом размах вариации размера внешнеторгового оборота на одного участника ВЭД составляет 1,3 млн долл., достигая в 2011 г. максимального значения в 5,2 млн долларов.

Вместе с тем степень участия регионов в формировании итогов ВЭД округа значительно колеблется (см. табл. 1).

Из шести субъектов ЮФО три (Республика Адыгея, Республика Калмыкия, Астраханская область) осуществляют ВЭД в незначительных масштабах: в 2011 г. от 72 до 933 млн долл. США. Даже наиболее высокое значение внешнеторгового оборота, достигнутого Астраханской областью, – 933,2 млн долл. – составляет 19 % от значения этого показателя Волгоградской области, 9 % – Краснодарского края и 6 % – Ростовской области. Доля двух республик и Астраханской области во внешнеторговом обороте округа за 2005– 2011 гг. колеблется от 0,1 до 4,0 %. При этом в Республике Адыгея объем импорта устойчиво превышает экспорт: в 2010 г. такой перекос достиг почти 8-кратного разрыва, а через год – уже более чем 12-кратного.

Рис. 1. Динамика внешнеторгового оборота субъектов ЮФО* за 2005–2012 гг. **

* В связи с изменением состава ЮФО в 2010 г. для достижения сопоставимости приводимых далее показателей использовался метод прямого пересчета.

** Составлено по: [1; 9, с. 753; 5, с. 994; 6, с. 984; 7, с. 983; 8, с. 984].

Таблица 1

Динамика удельного веса субъектов во внешнеторговом обороте ЮФО за 2000–2011 гг., % к общему итогу *

|

Субъекты ВЭД |

2000 |

2005 |

2010 |

2011 |

|

Южный федеральный округ |

100,0 |

100,0 |

100,0 |

100,0 |

|

Республика Адыгея |

0,2 |

0,1 |

0,4 |

0,4 |

|

Республика Калмыкия |

5,4 |

2,2 |

0,5 |

0,2 |

|

Краснодарский край |

35,0 |

28,5 |

42,6 |

47,7 |

|

Астраханская область |

6,8 |

4,0 |

3,4 |

3,0 |

|

Волгоградская область |

25,1 |

26,3 |

17,2 |

15,4 |

|

Ростовская область |

27,5 |

38,9 |

35,9 |

33,3 |

* Составлено по: [7, с. 983; 8, с. 984].

Ведущая роль во внешнеэкономической деятельности Южного макрорегиона принадлежит Краснодарскому краю, Ростовской и Волгоградской областям, на долю которых приходилось в 2011 г. более 96 % общего товарооборота (рост по сравнению с предыдущим годом составил 0,7 процентных пункта). Из общего объема экспорта ЮФО 2011 г. 51,3 % приходится на Краснодарский край (коэффициент роста к уровню 2010 г. – 2,3). Второе место принадлежит Ростовской области – 26,9 % (темп роста экспорта – 155 %). Волгоградская область обеспечивает 18,3 % экспорта макрорегиона (темп роста – 136 %).

Вместе с положительной динамикой абсолютной величины экспорта масштаб его наращивания ведущими участниками ВЭД ЮФО осуществляется с разной скоростью. Так, если в 2000 г. амплитуда вариации доли экспорта трех вышеназванных субъектов округа в общей величине экспорта составляла 4,1 %, то в 2005 г. она увеличилась до 11,2 %, а в 2011 г. составила уже 33 %. Проведенный анализ показал постепенную сдачу позиций Волгоградской области, занимавшей в 2005 г. первое место по доле экспортируемой продукции ЮФО, в пользу Краснодарского края, который обеспечивал четвертую часть экспорта в 2005 г. и уже более половины в 2011 году. Основными импортерами яв- ляются Ростовская область и Краснодарский край (42 % и 44 % всего объема импорта округа соответственно). По сравнению с 2010 г. поступления от импорта в Ростовскую область возросли в 1,3 раза, а в Краснодарский край увеличились в 1,2 раза.

Товарная структура экспорта ЮФО (впрочем, как и в целом по России) характеризуется ярко выраженной сырьевой направленностью. Основу экспорта традиционно составляют товары топливно-энергетического и химического комплексов, сельскохозяйственное сырье и продовольствие, продукция черной и цветной металлургии. Колебания их натуральных и стоимостных показателей значительно влияют на объем внешнеторгового оборота и движение валютных средств округа, способствуют усилению тенденций консервации экономики, торможению процессов совершенствования технологии производства.

Сырьевой характер ВРП становится причиной дисбаланса отраслей в структуре промышленного производства. Это отрицательно влияет на потенциал обрабатывающей промышленности, ведет к деградации отдельных ее отраслей и в целом может негативно отразиться на уровне конкурентоспособности округа в новых условиях ВЭД. Товарное распределение экспортной деятельности участников ВЭД округа представлено в таблице 2.

Таблица 2

Товарная структура экспорта субъектов ЮФО в 2011 г., млн долл. США *

|

Субъекты ВЭД |

О 4 ■ К g 2 5 g В ^ S У >> 2 § а |

5 8 О V _ |

S 5 |

св Ц § Ч & 2 to л 3 я § а 8 s |

я § Он X □ к |

6 8 3 го s к а з io |

|

Южный федеральный округ |

12 056,4 |

3 352,5 |

1 893,5 |

518,1 |

544,3 |

153,6 |

|

Республика Адыгея |

1,1 |

2,3 |

0,2 |

3,3 |

– |

1,7 |

|

Республика Калмыкия |

– |

0,0 |

5,3 |

0,0 |

– |

– |

|

Краснодарский край |

8 130,5 |

1 184,4 |

182,6 |

87,8 |

170,7 |

30,7 |

|

Астраханская область |

0,0 |

31,3 |

2,9 |

40,2 |

5,3 |

95,4 |

|

Волгоградская область |

2 201,7 |

129,5 |

817,0 |

12,3 |

282,8 |

7,6 |

|

Ростовская область |

1 723,1 |

2 005,0 |

885,5 |

374,5 |

85,5 |

18,2 |

* Источник: [8, с. 986].

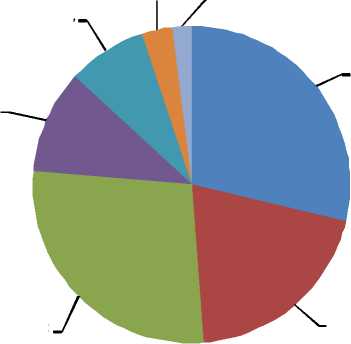

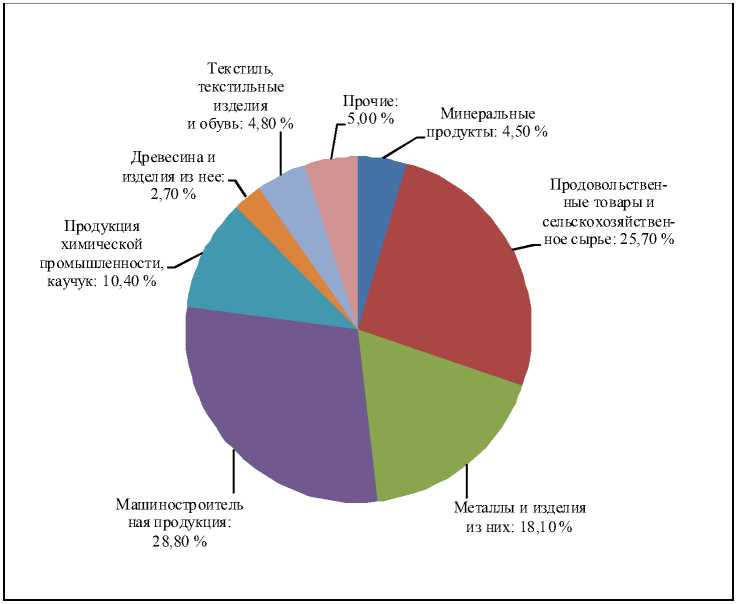

Наиболее ярко усиление топливно-сырьевой направленности экспортной деятельности округа выглядит при анализе динамики ее товарной структуры. При сохранении «сырьевого перекоса» всей экспортной дея- тельности ЮФО на протяжении 2005–2012 гг. наблюдалась разная скорость вариации удельного веса основных экспортируемых товарных групп в общей стоимости экспорта (см. рис. 2).

Продукция химической промышлен ности, каучук: 8,1 %

Машины, оборудование и транспортные средства: 10,5 %

Древесина и целлюлознобумажные изделия: 3,1 % Проч ие: 1,9 %

Продукция топливноэнергетического комплекса: 28,7 %

Металлы и изделия из них: 27,6 %

Продовольственные това ры и сельскохозяйственное сырье: 20,1 %

а

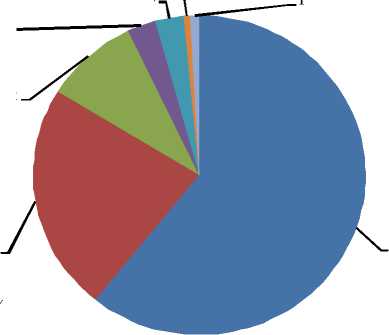

Маш ины, оборудование и транспортные средства: 3 %

%

Продукция химической промышленности, каучук: 3

Прочие: 1 %

Древесина и целлюлознобумажные изделия: 0 %

Продовольственные товары и сельскохозяйственное сырье: 23 %

Металлы и изделия из них: 9 %

Продукция топливноэнергетического комплекса: 61 %

б

Рис. 2. Товарная структура экспорта ЮФО в 2005 и 2012 гг., в % *:

а) 2005 год б) 2012 год

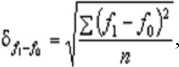

Для оценки скорости изменения товарной структуры экспорта воспользуемся так называемым квадратическим коэффициентом абсолютных структурных сдвигов, который показывает различие доли отдельных групп экспортируемых товаров в общем объеме экспорта:

где f – доля товарных групп в общем объеме стоимости экспорта; n – число товарных групп.

Данный коэффициент будет тем больше, чем резче, сильнее сами абсолютные структурные сдвиги.

Для периода 2005 – 2007 гг. квадратический коэффициент абсолютных структурных сдвигов составил 7,1 процентных пункта. Таким образом, в среднем удельные веса разных товарных групп в экспорте изменялись на 7,1 процентных пункта. Для периода 2007– 2012 гг. этот показатель оказался существенно выше – 14,2 процентных пункта, фиксируя возросшую скорость сдвигов в товарной структуре экспорта ЮФО.

Структурные изменения экспортного направления деятельности субъектов Южного макрорегиона в значительной мере определяются динамикой долей трех ведущих товарных позиций, которые, собственно, и придают ему сырьевой характер. Это продукция ТЭК, продовольственные товары и сельскохозяйственное сырье, металлы и изделия из них. За 2005–2012 гг. их суммарная доля выросла на 16,5 процентных пункта, достигнув к 2012 г. почти 93 %. При этом начиная с 2010 г. снижается удельный вес группы «металлы и изделия из них»; за три исследуемых года она стала «легче» на 6,9 процентных пункта. Напротив, удельный вес продукции ТЭК за этот же период увеличился на 8,1 процентных пункта, а за 2005–2012 гг. – в 2,12 раза.

По расчетам Южного таможенного управления (ЮТУ), в 2012 г. участниками ВЭД ЮФО вывезено 18 млн т минеральных продуктов стоимостью более 11,8 млрд долл. США, что по весу на 6 %, а по стоимости на 3,8 % меньше, чем в 2011 году. Номенклатура минеральных продуктов представлена нефтепродуктами (88,8 %), сырой нефтью (7,1 %), каменным углем (1,5 %), серой (1,9 %) и другой продукцией. Снижение стоимостных объемов зафиксировано по сырой нефти на 43,5 %, по углю на 20,4 %, по сере на

9,6 %. Ведущие потребители минеральных продуктов – Италия, Турция, Нидерланды, Украина, Швейцария, Франция, Греция и Кипр.

Экспорт продовольственных товаров и сельскохозяйственного сырья для их производства в 2012 г. составил 13,3 млн т стоимостью 4,5 млрд долл. США, что по весу на 15 %, а по стоимости на треть выше объемов 2011 года. Основой экспорта продовольственных товаров являются зерновые культуры. На их долю в структуре экспорта продовольственных товаров приходится 57 % стоимостных объемов, на жиры и масла – 21 %, на остатки и отходы пищевой промышленности – 8,5 %, на масличные культуры – 4,3 %, на овощи – 3,3 %, на табак, табачные изделия – 3,1 %. Основные страны-импортеры – Турция, Египет, Саудовская Аравия, Италия, Испания.

Объемы экспорта металлов и изделий из них в 2012 г. составили по весу около 2,5 млн т (в 2011 г. – 2,9 млн т) и по стоимости около 1,8 млрд долл. США (в 2011 г. – 1,9 млрд долл. США). Номенклатура включает: черные металлы (43,7 % стоимостных объемов экспорта), изделия из них (42,4 %), алюминий и изделия из него (11,3 %), медь и изделия из нее (1,3 %). Ведущими импортерами металлургической продукции выступали Турция, Туркмения, США, Саудовская Аравия, Украина, Иран, Германия.

Стоимость экспортируемой химической продукции составила 540 млн долл. США, при этом по сравнению с 2011 г. вес незначительно (на 1,4 %) увеличился до 751 тыс. тонн. Ассортиментный ряд представлен продукцией неорганической химии (33,6 %), удобрениями (22,4 %), органическими химическими соединениями (13,6 %), изделиями из пластмасс (11,6 %), а также из каучука и резины (8,5 %) и т. д. Основными импортерами продукции стали Украина, Турция, Польша, Нидерланды, Азербайджан, Венгрия, Бразилия, Сербия.

В 2012 г. машиностроительной продукции вывезено на сумму 549,5 млн долл. США, что составляет 106,2 % к уровню 2011 года. Ассортиментный ряд представлен широким спектром товаров, а в числе профилирующих – различное оборудование (34 %), электрические машины (23 %), летательные аппараты (26 %), плавучие средства (6 %). Более 3/4 стоимостных объемов машиностроительной продукции вывезено в Ирландию, Иран, Литву, Индию, Великобританию, Украину.

Рис. 3. Динамика импорта субъектов ЮФО за 2005–2012 гг. *

* Составлено по: [1; 4, с. 978–979].

Рис. 4. Товарная структура импорта ЮФО в 2012 г. *

* Составлено по: [1].

Динамика стоимостных показателей импорта представлена на рисунке 3.

Ведущие позиции в товарной структуре импорта ЮФО (см. рис. 4) традиционно занимают машиностроительная продукция, продовольственные товары и сельскохозяйственное сырье для их производства, металлы и изделия из них.

По утверждению ЮТУ, по-прежнему 10 товарных групп (оборудование, электрические машины, средства наземного транспорта, черные металлы и изделия из них, фрукты, овощи, пластмассы, минеральное топливо, соль, сера) суммарно обеспечивают около 2/3 стоимостных объемов импорта. При этом по некоторым профилирующим группам товаров относительно 2011 г. зафиксировано снижение объемов (черные металлы и изделия из них, овощи, минеральное топливо и средства наземного транспорта), по остальным – рост.

Стоимость импорта машиностроительной продукции в 2012 г. составила более 3,3 млрд долл. (рост на 8,7 % относительно 2011 г.). Несмотря на разнообразие ассортиментного ряда этой продукции, профилирующими позициями оставались комплектующие для сборки автомобилей, сельскохозяйственная техника, трансформаторы, холодильники, электрические машины и оборудование, плавучие средства и др. Ведущими поставщиками были Украина, Германия, Китай, Италия, Турция, Франция, США.

Округ является крупным импортером продовольственных товаров, при этом около 80 % их стоимости поступает в адрес хозяйствующих субъектов Краснодарского края, что обусловлено его экономической специализацией, ориентированной на переработку сельскохозяйственной продукции. Основу продовольственного импорта составляют фрукты, овощи, табак, масличные культуры, продукты переработки овощей и фруктов, кофе, чай, готовые пищевые продукты. Ведущими поставщиками этой группы товаров являются Турция, Украина, Индонезия, Эквадор, Израиль, Бразилия, Польша, Египет, Иран.

Специалисты ЮТУ отмечают нетипично высокие объемы ввоза овощей в I полугодии 2011 года. Эта ситуация объясняется снижением уровня тарифной защиты на отдельные виды сельскохозяйственной продукции. Однако уже в 2012 г. ввоз овощей приблизился к типичным среднемесячным объемам предыдущих лет.

Третью по значимости позицию импорта Южного Федерального округа занимают металлы и изделия из них. Стоимость этой товарной группы, по оценке ЮФУ, в 2012 г. составила более чем 2,1 млрд долл. США. Это ниже и стоимостных, и физических объемов 2011 г. (на 12 % и 8,5 % соответственно). В основном импорт этой категории представлен черными металлами и изделиями из них, обеспечившими более 90 % стоимостных объемов данной товарной группы. Ввоз черных металлов по сравнению с 2011 г. снизился на 8,8 %, а изделий из них – на 22,3 %. Круп- нейшими экспортерами этой продукции в субъекты ЮФО являются Украина, Китай, Турция, Япония, Германия.

Стоимостные объемы импорта химической продукции в 2012 г. составили 1,2 млрд долл. США, что превышает показатель предыдущего года на 1,9 %. Ассортиментный ряд включает пластмассы и изделия из них (40,8 % стоимости), продукцию неорганической химии (15,4 %), каучук и резиновые изделия (10,6 %), экстракты и красители (8,2 %) и т. д. Ведущими поставщиками являются Украина, Китай, Турция, Германия и Италия, обеспечивая 2/3 стоимостных объемов импортных поставок товаров данной категории в ЮФО.

Объемы импорта минеральных продуктов в 2012 г. составили более 4,9 млн т стоимостью 524,3 млн долл. США и увеличились на 23,3 % по весу, но снизились на 47,5 % по стоимости в сравнении с 2011 годом. Номенклатура этой товарной группы представлена цементом, нефтепродуктами, нефтяными газами, солью, каменным углем, щебенкой, глиной, гипсом, гранитом. Основными реципиентами минеральных продуктов в 2012 г. стали хозяйствующие субъекты Ростовской области (66 % стоимости) и Краснодарского края (24 %). Ведущими поставщиками минеральных продуктов являются Украина, Турция, Великобритания, Иран, Болгария.

Анализ стоимостной структуры экспорта и импорта показывает, что в целом по ЮФО в 2012 г. товары, поставляемые на экспорт, оказались в 1,81 раза дешевле (1 тонна импортируемых товаров стоила 1 000 долл., а 1 тонна экспортируемых товаров – 544 долл.). Это соотношение в очередной раз отражает преобладание сырья и продуктов первичной переработки в экспорте из округа, в то время как из-за рубежа ввозятся товары с более высокой добавленной стоимостью. Вместе с тем величина такого соотношения постепенно снижается (1,98 и 3,05 в 2011 г. и 2010 г. соответственно).

Во внешнеторговых связях ЮФО четко прослеживается ориентация на взаимодействие со странами дальнего зарубежья, нежели с партнерами по СНГ: удельный вес внешнеторгового оборота в 2010 г. составил 78 % и 22 % соответственно, принципиально не изменившись по сравнению с 2000 годом. Так, доля стран дальнего зарубежья в 2007 г. достигла

68 %, в 2008 г. – 73 %, в 2009 г. – 71 %. Крупнейшими контрагентами остаются Турция, Италия, Республика Корея, Германия, Китай и Египет. Страны СНГ представлены в первую очередь ближайшими торговыми партнерами – Украиной, Казахстаном и Белоруссией.

Таким образом, во внешней торговле субъектов округа сохраняются приоритеты и в товарной, и в географической структуре экспорта и импорта с незначительными изменениями долевого участия отдельных элементов этих структур.

Известно, что прогнозные оценки развития отдельных регионов связаны с выявлением в них региональных мультипликаторов экономического роста и возможностей их эффективного использования на практике. Так, для преимущественно сырьевых или аграрных регионов мультипликатор роста заключается в опережающем развитии перерабатывающих, дополняющих и обслуживающих производств, а также инфраструктурных отраслей. Развитие Южного федерального округа в долгосрочной перспективе будет базироваться на реализации его конкурентных преимуществ и специализации в рамках общероссийского и международного разделения труда.

Стратегией социально-экономического развития Южного федерального округа на период до 2020 г. предусмотрены следующие сценарии развития субъектов макрорегиона. К 2020 г. за Ростовской областью сохранится лидерство в ВЭД округа, стоимость которых может составить почти 16 млрд долл. США, в том числе за счет осуществления областной целевой программы поддержки экспорта в Ростовской области, а также реализации крупных инвестиционных проектов иностранных компаний. Развитию внешнеэкономических связей будет способствовать созданный в 2010 г. на территории Ростовской области (Российская Федерация) и Луганской области (Украина) еврорегион «Донбасс».

Краснодарский край к 2020 г. станет динамично развивающимся регионом с высоким промышленным, транспортным, сельскохозяйственным, рекреационным и инновационным потенциалом. Развитие транспортной инфраструктуры остается в перспективе важнейшим условием устойчивого развития экономики края, способствующим росту товарооборота, объемов передачи информации и производственных мощностей (предполагается строительство нового мощного грузового порта «Тамань» и газопровода «Южный поток»). Объем внешнеторгового товарооборота края к 2020 г. составит, по экспертным оценкам, 14,4 млрд долл. США.

Планируется усиление позиции Волгоградской области. Предполагается активизация новых факторов экономического роста (прежде всего в обрабатывающих отраслях), направленных на создание и внедрение новых технологий в экономику региона и развитие высокотехнологичных производств. По экспертным оценкам, в 2020 г. внешнеторговый оборот Волгоградской области возрастет до 10 млрд долл. США. При этом доля области в структуре товарооборота ЮФО достигнет 22 %.

Расширение специализации Астраханской области будет происходить посредством перехода от обслуживания экспортных потоков в Иран к обслуживанию азиатского импорта в Россию и Европу. Товарные потоки к 2020 г. могут достигнуть 4,5 млрд долл. США, доля в структуре товарооборота ЮФО увеличится до 10 % в 2020 году.

Внешнеэкономическая деятельность Республики Адыгея и Республики Калмыкия в период до 2020 г. будет направлена на продвижение продукции предприятий за рубеж и поиск потенциальных партнеров. По результатам прогноза экспортно-импортных операций в 2020 г. объем товарооборота Республики Адыгея может достигнуть 200 млн долл. США, а Республики Калмыкия – 300 млн долл. США [10].

Проблема адаптации ЮФО к членству в ВТО (а если говорить шире – к функционированию в глобальной экономике) принципиально не отличается от подобных задач, стоящих перед отечественной экономикой. Прежде всего названная проблема касается «изменения архаичного характера участия страны в международном разделении труда… Изменить характер участия страны в международном разделении труда… невозможно без… новой индустриализации. Технологическая модернизация обрабатывающей промышленности создаст предпосылки для… подключения отечественных предприятий к мировым цепочкам добавленной стоимости и, следовательно, к посте- пенному изменению роли России в международном разделении труда» [3, с. 12, 13].

В новых условиях членства России в ВТО успешность решения сложной задачи встраивания регионов в мировой рынок во многом определяется повышением конкурентоспособности производимой продукции, а также созданием институтов, способных эффективно координировать деятельность экспортеров, предоставлять набор услуг, необходимых для внешнеэкономической деятельности, отладить систему продвижения экспорта на внешние рынки, способствовать самоорганизации бизнеса в сфере ВЭД на региональном уровне.

Список литературы Южный федеральный округ как субъект международной торговли: состояние и перспективы развития в ВТО

- Внешняя торговля ЮФО за 2012 г.//Официальный сайт Южного таможенного управления. -Электрон. дан. -Режим доступа: http://yutu.customs.ru/index.php?option=com_content&view=article&id=22465: -2012-&catid=62:stat-vnesh-torgcat&Itemid=64. -Загл. с экрана.

- Об утверждении плана мероприятий («дорожной карты») «Поддержка доступа на рынки зарубежных стран и поддержка экспорта»: прил. к распоряжению Правительства РФ от 29.06.2012 № 1128//Интернет-портал Правительства Российской Федерации. -Электрон. дан. -Режим доступа: http://government.ru/gov/results/19670/. -Загл. с экрана.

- Оболенский, В. П. Глобальный кризис и внешняя торговля России/В. П. Оболенский//Российский внешнеэкономический вестник. -2012. -№ 1. -С. 4-16.

- Регионы России. Социально-экономические показатели-2006: стат. сб./Росстат. -М., 2007. -981 с.

- Регионы России. Социально-экономические показатели-2008: стат. сб./Росстат. -М., 2008. -999 с.

- Регионы России. Социально-экономические показатели-2009: стат. сб./Росстат. -М., 2009. -990 с.

- Регионы России. Социально-экономические показатели-2011: стат. сб./Росстат. -М., 2011. -990 с.

- Регионы России. Социально-экономические показатели-2012: стат. сб./Росстат. -М., 2012. -990 с.

- Российский статистический ежегодник: стат. сб./Росстат. -М., 2007. -825 с.

- Стратегия социально-экономического развития Южного федерального округа на период до 2020 года (утв. распоряжением Правительства РФ от 05.09.2011 № 1538-р). -Доступ из справ.-правовой системы «ГАРАНТ». -Режим доступа: http://www.garant.ru/products/ipo/prime/doc/55084615/. -Загл. с экрана.