К вопросу использования имитационных моделей финансового рынка для прогнозирования последствий регулирования минимального изменения цены

Автор: Арбузов В.О.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономико-математическое моделирование

Статья в выпуске: 4 (23), 2014 года.

Бесплатный доступ

Технологические и регулятивные изменения за последние два десятилетия серьезно трансформировали природу финансовых рынков. Возросшая автоматизация биржевых процессов привела к значительному увеличению оборота активов и капитала на биржах. При этом в ответ на электронную систему торгов участники рынка стали автоматизировать различные аспекты процесса принятия решений в торговле активами. Современные рынки характеризуются высокой фрагментированностью, системной неустойчивостью, нестабильной динамикой с повышенной чувствительностью к шокам. В таких условиях очень остро возникает вопрос взвешенного и научно обоснованного регулирования рынка и прогнозирования последствий такого регулирования. Для выполнения данной цели у регуляторов имеется достаточно широкий набор инструментов, но одним из наиболее важных инструментов является установление значений минимального изменения цены. Благодаря вводу правил по установлению размера тика на рынке регуляторы способны изменять в значительной степени микроструктуру финансового рынка и свойства этого рынка. Вопрос прогнозирования последствий такого регулирования является не новым, но лишь сейчас к нему можно подойти со стороны использования эмпирических имитационных моделей рынка. Применение данного класса моделей в финансовом секторе стало возможно с относительно недавнего времени, когда появился доступ к высокочастотной и транзакционной информации финансовых рынков, а развитие вычислительных систем позволило проводить масштабные численные эксперименты. Данная статья описывает вопросы, связанные с учетом минимального изменения цены для имитационных моделей финансового рынка. Проводится обзор эмпирических исследований по регулированию и последствиям регулирования рынка. Анализируются свойства потока заявок на рынке и предлагается методика учета последствий изменений размера тика в свойствах этого потока. Обсуждаются возможные варианты применения данной методики для прогнозирования последствий регулирования финансового рынка.

Минимальное изменение цены, размер тика, регулирование, имитационные модели, модель майка - фармера, степенное распределение, рыночная микроструктура, моделирование финансового рынка

Короткий адрес: https://sciup.org/147201434

IDR: 147201434 | УДК: 336.763:330.4

On modelling tick size regulation consequences using imitation models of financial market

Technological and regulatory changes in the last two decades transformed the nature of the financial markets. Increased automation of the investment processes has led to a significant increase in the turnover of assets and capital in markets. Modern markets are characterized by a high degree of fragmentation, system instability, and unstable dynamics with increased sensitivity to shocks. In such conditions, there is a question about scientifically regulation of the market and prediction consequences of such regulation. To fulfill this purpose, the regulators have wide range of tools, but one of the most important tools is a setting minimum price change. Question about predict the consequences of such regulation is not new, but only now it can be approached by the use of empirical simulation models of the market. The use of this class of models in the financial sector has become possible relatively recently, when there was access to the high frequency and transaction information in financial markets, and the development of computer systems has enabled the large-scale numerical simulations. This article describes the issues associated with the minimal price change and simulation models for financial market. We analyze the properties of the order flow and offer method of accounting effects of changes in tick size. We discuss the possible applications of this technique to predict the effects of financial market regulation.

Текст научной статьи К вопросу использования имитационных моделей финансового рынка для прогнозирования последствий регулирования минимального изменения цены

В процессе своей эволюции структура финансового рынка претерпела серьезные изменения, особенно с переходом современных бирж к электронным торгам и появлением систем высокочастотной и алгоритмической торговли. Все чаще происходят структурные сдвиги на финансовом рынке, которые влияют не только на свойства рынка, но и на устойчивость финансового рынка в целом. Такие изменения требуют от надзорных органов более взвешенного и научно обоснованного регулирования и контроля финансовых рынков. В большинстве случаев регуляторы финансовых рынков преследуют следующие цели:

-

• увеличение информационной

прозрачности рынка;

-

• повышение ликвидности на финансовом рынке;

-

• устранение незаконной и манипулятивной деятельности;

-

• поддержание справедливого ценообразования.

Для достижения данных целей у регуляторов имеется ограниченный набор инструментов. Одним из наиболее важных инструментов является установление значений минимального изменения цены (англ, tick size или pips) финансового инструмента. В дальнейшем под понятиями тик, размер тика, пипс мы будем понимать минимальное изменение цены.

На финансовом рьшке большинство инструментов имеет дискретное по цене и непрерывное во времени ценообразование. Данный факт связан с механизмом двойного непрерывного аукциона, в котором участники торгов могут задавать цены в строго определенных ценовых ограничениях. Размер тика служит инструментом,

^Арбузов В.О., 2014

регулирующим приоритетность времени и цены для различных участников рьшка. Приоритетность во времени означает, что для совершения пассивной сделки (сделки, в которой участник не является инициатором) по наилучшим условиям участнику необходимо быть наиболее быстрым. Приоритетность в цене означает, что для совершения пассивной сделки участнику необходимо предложить лучшую цену на рынке. В случае большого значения тика решающую роль играет лидерство во времени, когда у участников, поставивших первыми заявки на рынке, заявки исполняются в первую очередь. В случае если участник не успел выставить заявку раньше остальных, ему придется быть инициатором сделки с последующим несением транзакционных издержек, связанных с влиянием на цену. Кроме того, когда тик является слишком большим, финансовый актив перестает отражать фундаментальную информацию, заложенную в цене (в большинстве случаев в течение дня цена на актив не изменяется или изменяется очень редко).

В случае маленького значения тика решающую роль играет лидерство по цене. Приоритетность цены приводит к росту паразитических стратегий на рынках, появлению большого числа шоков, к большой нагрузке на торговую систему биржи и, как следствие, увеличению системных рисков на рынке. С другой стороны, для рядового инвестора такая ситуация хороша тем, что, немного улучшив цену, он сможет исполнить свою заявку быстрее, но по менее привлекательной цене. Таким образом, становится понятно, что для улучшения качества (связанного с ликвидностью, информационной прозрачностью, справедливостью и отсутствием злоупотреблений на рынке) финансового рынка необходимо установление оптимального размера тика, позволяющего совместить все лучшие качества маленького размера тика с отсутствием манипуляций и простотой совершения операций для крупных инвесторов при большом уровне тика.

История и опыт регулирования

История регулирования и изменения минимального размера цены началась в 1992 г., когда Американская фондовая биржа (АМЕХ) снизила размер тика с 1/8 доллара до 1/16 для акций, цены которых находились в диапазоне от 1 до 5 долларов США. Далее история регулирования развивалась следующим образом:

-

• 1995 г. - снижение минимального размера цены на Австралийской фондовой бирже (ASX);

-

• апрель 1996 г. - фондовая биржа Торонто снизила размер тика;

-

• 24 июня 1997 г. - для всех акций на рынке США снижение с 1/8 доллара до 1/16 доллара;

-

• 1998 г. - Токийская фондовая биржа снизила размеры минимального изменения цены [5];

-

• начало 2001 г. - во время так называемой децимализации на рынке акций США

(см. подробнее [17]) размер минимального изменения цены был изменен до 1 цента.

Активное снижение размера минимального изменения цены в Европе началось в 2009 г. Между европейскими биржами разразилась целая гонка по снижению размера тика (так называемая tick size war). На данный момент процесс изменения размера тика активно продолжается. В 2011 г. были введены новые правила регулирования минимального изменения на Сингапурской бирже. До середины 2015 г. будет проходить эксперимент по снижению тика на Токийской фондовой бирже. Кроме того, на фьючерсном рынке США регуляторы намереваются повышать значение минимального изменения цены [4].

Стоит заметить, что системы регулирования размера тика могут отличаться. Для европейской и азиатской модели регулирования характерна строгая зависимость тика от цены инструмента. В то же время для американских бирж характерно установление единого размера минимального шага для всех инструментов. Такая модель регулирования несет в себе проблему больших значений цен на акции. Таким образом, регулирование минимального размера тика имеет достаточно длинную историю и на данный момент является все еще актуальной.

Влияние регулирования на качество рынка

Последствия снижения минимального размера цены активно обсуждались в научном сообществе. В процессе этого обсуждения не сложилось единого мнения о пользе или вреде уменьшения размера тика. В большинстве исследований было выявлено, что при снижении его размера уменьшался размер бид-аск спреда (см. исследования [5; 10; 12-14; 23; 25; 28]). В то же время было обнаружено, что данный эффект наблюдается не для всех финансовых инструментов. Для инструментов, имеющих большую цену, наблюдается противоположный эффект увеличения бид-аск спреда [6; 11]. Очень важная зависимость была обнаружена в работе [14], в которой, проанализировав ежедневное количество транзакций, авторы обнаружили значительный рост транзакций при снижении размера тика. Интересно, что общий торговый объем для высоколиквидных акций не изменился, в то время как для низколиквидных акций он снизился. Данный эффект был вызван снижением среднего размера заявки на финансовом рынке. В то же время в своем исследовании Харрис показал, что торговый оборот на рынке США увеличился со снижением тика [20]. В модели [26] показано, что соотношение между ликвидностью и размером тика не монотонно и с точки зрения инвестора имеет противоречивые преимущества. Для малых инвесторов (трейдеры, частные инвесторы) более предпочтительным является рынок с малым размером тика и малым значением бид-аск спредов. В то же время для институциональных инвесторов более удобным является рынок с большим размером тика и более сжатой книгой заявок, которая позволяет уменьшить транзакционные издержки. Таким образом, нет единого мнения о том. каким должен быть размер тика для того* чтобы качество финансового рынка было более высоким. В исследовании [16] была предложена модель оптимального тика. в которой транзакционные издержки на исполнение лимитной заявки и рыночной равны. Недостатком данной модели является невозможность прогнозирования характеристик рынка после регулирования.

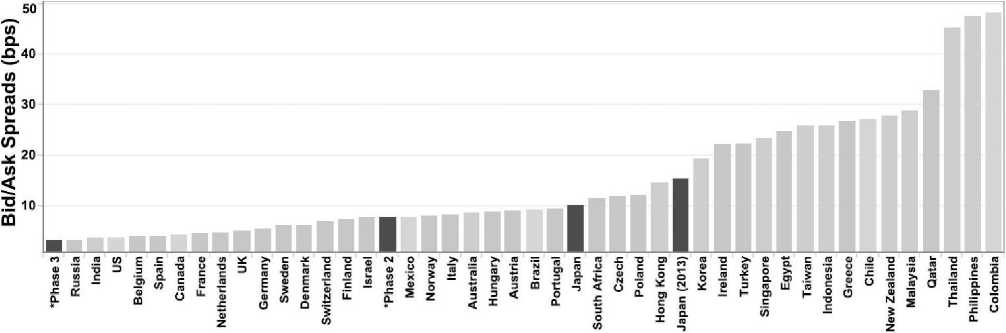

В исследовании [27] обсуждается гипотеза, что для наиболее ликвидных и торгуемых инструментов на финансовом рынке размер тика близок к размеру спреда. Средний размер тика значительно варьируется для различных стран. В недавнем отчете [9] инвестиционного банка Credit Suisse было продемонстрировано распределение среднего бид-аск спреда по странам (см. рис. 1).

Большинство азиатских и южноамериканских стран имеют достаточно большие размеры спреда и тика, в то время как в европейских странах они остаются малыми. Азиатские страны на данном этапе развития пытаются приблизиться к показателям европейского рынка. Так, к середине 2015 г. Токийская биржа планирует стать биржей с наименьшим уровнем бид-аск спреда и размером тика. Таким образом, модели* позволяющие оценивать последствия такого регулирования, становятся все более актуальными. Для прогнозирования последствий регулирования минимального изменения цены мы предлагаем использовать класс эмпирических агентных имитационных моделей, способных воспроизводить основные характеристики финансового рьшка.

Americas

Asia

Europe

|Japan

Рис. 1. Средний размер величины бид-аск спреда с разбивкой по странам (темным цветом обозначены фазы

уменьшения тика на японском рынке) [9]

Развитие имитационных моделей финансовых рынков

Имитационный подход к моделированию сложных систем был успешно применен во многих областях науки и промышленности. Первая агентная имитационная модель финансового рынка появились в начале 90-х в институте Santa Fe и носила в большей степени экспериментальный характер. В данной модели торговали виртуальные агенты, которые предъявляли спрос или предложения на актив. В зависимости от уровня дисбаланса покупателей и продавцов менялась цена на финансовый актив. Данная модель вызвала значительный рост схожих моделей в различных вариациях и с различными предположениями (см. обзор [24]). Проблемой данного класса моделей является значительное число предпосылок и неэмпирическая природа параметров в модели. Для данного класса моделей вопрос бэк-тестирования сводился к подбору таких параметров, которые бы с максимальным приближением описывали эмпирические данные.

С развитием технологий у исследователей появилась более подробная информация о ходе торгов. Наиболее полной является транзакционная информация, в которой содержатся записи о всех заявках и сделках, произошедших на рынке. Первая эмпирическая модель, построенная на такого рода данных, была продемонстрирована в статье Дениелса [15]. Затем было опубликовано еще несколько исследований о свойствах данной модели [18; 19]. Впоследствии данный класс моделей получил название моделей с нулевым интеллектом. Главной особенностью данных моделей является предпосылка о том, что поток заявок можно представить как случайный процесс, который, попадая на рынок, формирует книгу заявок. Основной проблемой в данной модели являются безусловные отмены заявок, которые фактически задаются случайным пуассоновским процессом с заданной интенсивностью. Кроме того, в данной модели все заявки приходят в книгу заявок равномерно, что не соответствует действительности. Тем не менее данная модель на первоначальном этапе построения позволила достаточно адекватно моделировать бид-аск спреды и тяжелые хвосты в приростах цен на финансовый актив [3]. Перечисленные недостатки были устранены в модели Майка - Фармера [22], которая стала в последние несколько лет очень популярной в кругах исследователей финансового рынка.

Одним из дополнений в модели Майка -Фармера (по сравнению с моделью^ представленной в работе Дениелса) является распределение цен, приходящих в книгу заявок [1]. Для построения данного распределения вычисляется относительное расстояние от цены приходящей заявки на рынок до соответствующей ей лучшей цены на рынке (до лучшей цены на покупку для заявок на покупку и до лучшей цены на продажу для заявок на продажу). В своей статье [22] Майк и Фармер обнаружили, что распределение Стьюдента наилучшим образом описывает распределение данного расстояния на Лондонской фондовой бирже (LSE) в 2001 г. В статье [7] данная модель применена к российскому рынку акций и обнаружено, что для наиболее адекватного описания распределения его можно разделить на 3 части:

-

• заявки, приходящие на противоположную сторону книги заявок;

-

• заявки, приходящие вглубь книги заявок;

-

• заявки, приходящие на лучшие цены в книге заявок.

Еще одной важной особенностью модели Майка - Фармера является улучшенный процесс снятия заявок. Данный процесс отмен заявок отличается от пуассоновского процесса, описанного в работе [15]. В его основу положены достаточно очевидные идеи о факторах (например. [7,8]), которые способствуют снятию заявок на рынке.

Данные

Для построения моделей мы использовали данные обо всех заявках и сделках с Московской биржи и группы азиатских бирж (Токийская фондовая биржа, Национальная фондовая биржа

Индии, Сингапурская биржа) по наиболее ликвидным инструментам. Данные содержат в себе информацию о каждой пришедшей, отмененной и исполненной заявке за 2012 г. Для каждой заявки известен номер записи, код инструмента, признак купли/продажи (В/S), цена, объем, время события, номер заявки, тип события.

Анализ размера относительного тика

Минимальный размер цены является абсолютной величиной и для сравнения различных инструментов, стран, анализа взаимосвязей между переменными не подходит. Для таких целей удобнее использовать относительное минимальное изменение цены (или относительный размер тика), которое вычисляется следующим образом:

tick size relative tick size = 10000 --------- avg. price где relative tick size - относительное минимальное изменение цены, tick size - абсолютное минимальное изменение цены, avg.-price - среднее значение цены за расчетный период.

Данный показатель измеряется в базисных пунктах. В дальнейшем при анализе минимального изменения цены мы будем использовать относительное минимальное изменение цены.

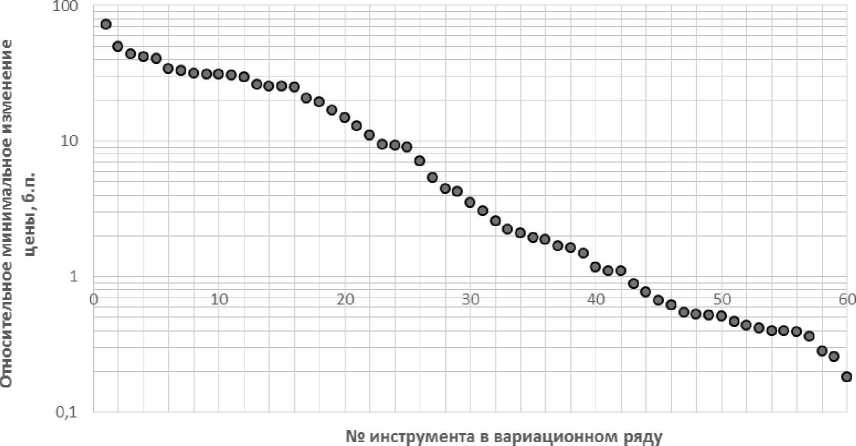

В данной работе мы проанализировали микроструктурные параметры для 60 наиболее ликвидных финансовых инструментов с различными значениями уровней относительного минимального изменения цены (см. рис. 2).

В нашу выборку попал достаточно разнообразный набор инструментов с очень большим значением тика (72 базисных пункта) и с очень малыми значениями тика (0,18 базисных пунктов).

Рис. 2. Вариационный ряд относительного минимального изменения цены по 60 наиболее ликвидным инструментам

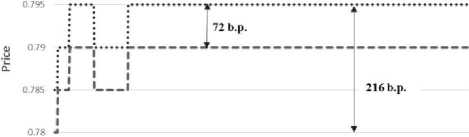

С уменьшением размера тика значительно изменяется. Наиболее заметно микроструктура финансовых инструментов изменяется ценовая динамика инструментов. На

рис. 3 приведен пример сравнения инструментов с наибольшим и наименьшим значением тика в нашей выборке. Логично предположить, что такие различия вызваны различиями в свойствах потока заявок.

72 Ь.р., 02.04.2012

Time

Time

Рис. 3. Сравнение внутридневной ценовой динамики двух финансовых инструментов с большим значением тика (слева, 72 б.и.) и малым (справа, 0,18 б.п.)

Выделим основные свойства потока заявок и проведем последующий анализ их связи с относительным значением тика:

-

• структура распределения объемов заявок;

-

• структура распределения цен заявок;

-

• интенсивность отмены заявок.

Зависимость распределения объемов заявок от размера относительного тика

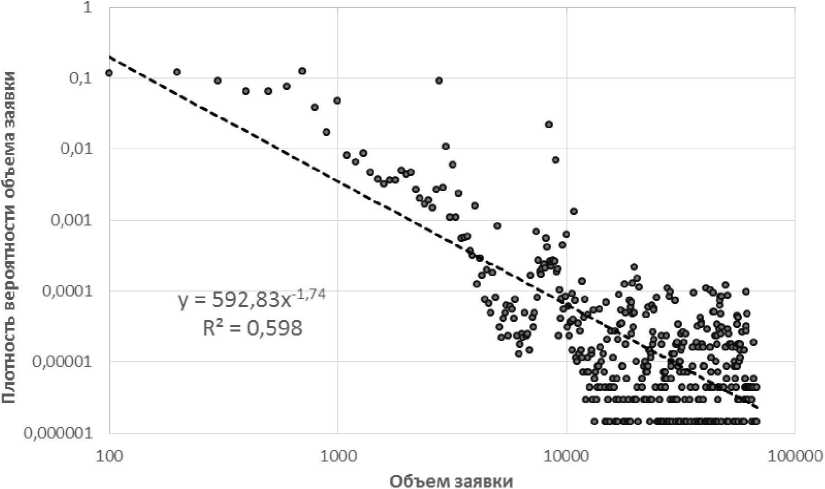

Одной из важнейших характеристик потока заявок на рынке является размер заявок. В исследовании [21] было продемонстрированно, что в большинстве случаев характеристики на финансовом рынке подчиняются степенному закону. При построении распределений для различных инструментов из нашей выборки мы обнаружили, что распределение объема заявок имеет степенную форму (см. рис. 4).

Рис. 4. Распределение объемов заявок для обыкновенных акций ОАО «Аэрофлот»

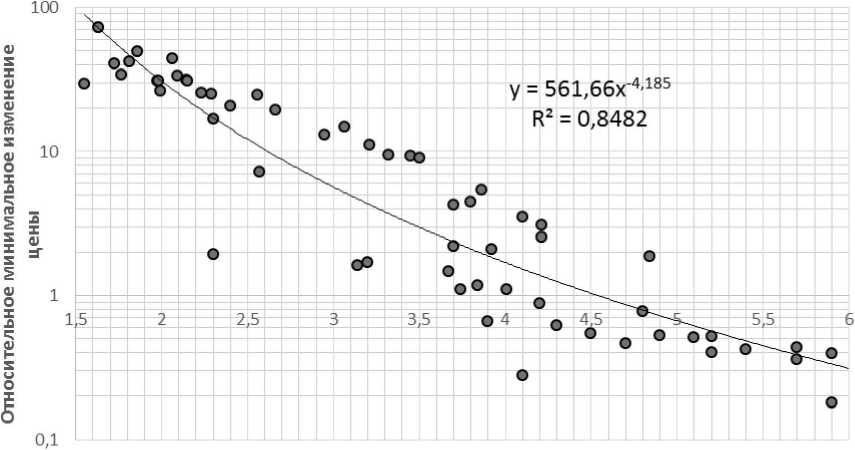

Степенной закон характеризуется показателем ^volume- определяющим угол наклона распределения (англ, scaling exponent). Для оценки данного показателя мы использовали метод максимального правдоподобия, который принято использовать для оценки параметров в степенном распределении. Оценив для всех инструментов в нашей выборке данный коэффициент с использованием статистической программной среды R, мы построили диаграмму рассеяния оцененного коэффициента и значения относительного тика (см. рис. 5). Мы обнаружили степенную зависимость между размером заявок и размером тика на финансовом рынке. Таким образом, в случае большого значения тика на рынок приходят более крупные заявки. В случае малого размера тика крупные заявки дробятся на более мелкие, и таким образом в среднем размер заявки становятся меньше.

Коэффициент определяющий угол наклона

Рис. 5. Диаграмма рассеяния коэффициента наклона степенного распределения от размера относительного тика

Зависимость распределения цен заявок от размера относительного тика

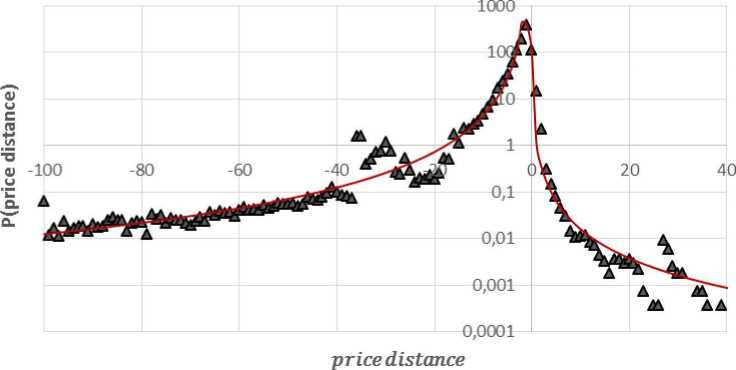

Цены заявок, приходящих на рынок, зависят от текущей цены финансового инструмента. Для сравнения распределения цен заявок необходимо построить величину, не зависящую от конкретной цены актива. Расстояние до цены (англ, price distance) является такой характеристикой. Обозначим данную характеристику как price distance = (р — pb)/ticksize Для заявок на покупку и price distance = (ра — р)/ticksize для заявок на продажу, где р — цена заявки, а ра, рь - лучшая цена на продажу и лучшая цена на покупку соответственно. Характеристика расстояния до лучшей цены на рынке измеряется в количестве тиков. Построив распределение данной величины. мы обнаружили, что данное распределение является смешанным и не описывается каким-либо известным распределением из математической статистики (см. рис. 6).

Рис. 6. Распределение цен заявок для обыкновенных акций ОАО «Аэрофлот»

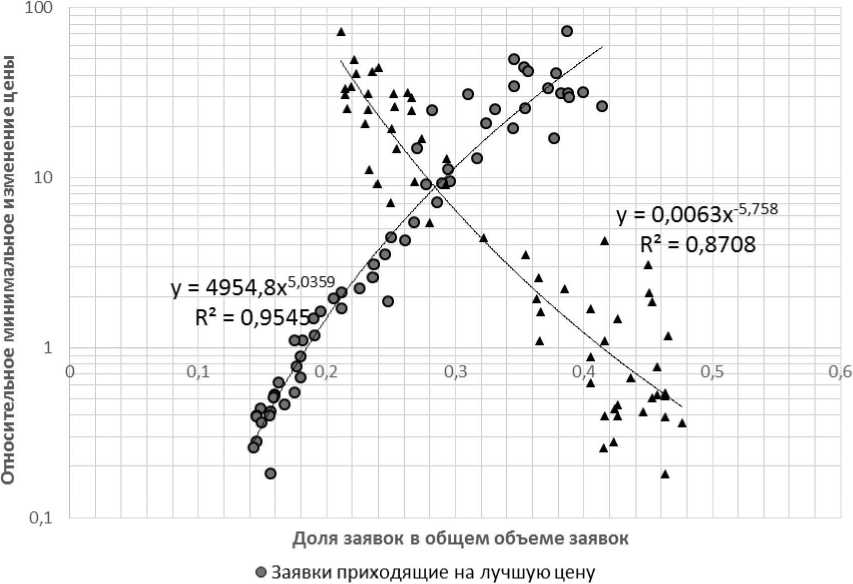

Для данного распределения мы рассчитали долю приходящих заявок на лучшую цену вглубь книги заявок и на противоположную сторону книги заявок (таким образом. мы разделили распределение на 3 части). Рассчитав эти доли для всех инструментов, мы обнаружили степенные зависимости (см. рис. 7).

л Заявки приходящие на противоион жную сторону

Рис. 7. Диаграмма рассеяния доли приходящих заявок от размера относительного тика

Для заявок, приходящих на лучшую цену на рынке5 коэффициент наклона положителен. Данный факт свидетельствует о том, что с ростом размера тика растет и доля заявок, приходящих на уровень лучшей цены на рынке. Для заявок, попадающих на противоположную сторону книги заявок, угол наклона отрицательный. Таким образом, с увеличением размера тика уменьшается число сделок.

Зависимость интенсивности отмены заявок от размера относительного тика

В статье [22] приводится схема условного процесса отмены заявок. В данном процессе вероятность отмены зависит в большей степени от текущих рыночных условий по отношению к отменяемой заявке. В общем виде формула условной вероятности отмены заявок выглядит следующим образом:

^ (^.У;^^.-^.---') = А(1 -елт-Ау9 *

*(1- м-р’и'"«О(^ 'П^ + Ъ),

W Р(с,Ьъ^,п^, -) - Условная вероятность отмены заявки,

У; - относительная позиция заявки в книге заявок, nimb “ коэффициент дисбаланса в книге заявок, ntot - общее число заявок в книге заявок,

А - параметр, характеризующий максимальную вероятность отмены заявки,

К-^ - параметр чувствительности вероятности отмены к относительной позиции заявки в книге заявок,

D - параметр чувствительности вероятности отмены к общему числу заявок,

Ку - параметр чувствительности вероятности отмены к дисбалансу в книге заявок,

Ь - параметр поправки коэффициента дисбаланса.

Для различных инструментов параметры процесса отмены имеют различные значения. Так, например, для обыкновенных акций ОАО «Аэрофлот» условная вероятность отмены заявки может быть рассчитана на основании следующей формулы:

PtCily^nj^n^) = 0.0167 ■ (1 - ехр’1'113^!) * * [1 — ejrp-OO2S3'”rDt^(0.186 ■п^ Т 0.169)

В то же время для обыкновенных акций ОАО ГМК «Норильский никель» условная вероятность отмены заявки может быть рассчитана на основании следующей формулы:

Р:б|у;,П;т|,,пж,.,.) = 0.0188 ■ (.1 - е_ту_гс9'у0 * * (1 - е.гу“1УИбе'”^ --nimb 4- 0.106)

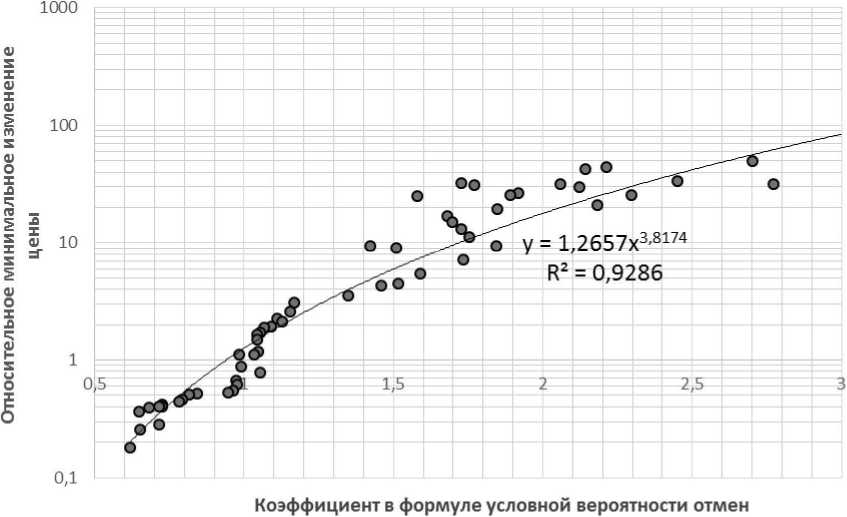

Мы построили диаграмму рассеяния размера относительного тика и параметров процесса отмены. Была обнаружена зависимость от коэффициента К 2 (см. рис. 8). Коэффициент Кд^ отвечает за чувствительность цены заявки к текущему состоянию рынка. Таким образом, с уменьшением размера тика снижается чувствительность

положению цены на рынке.

цены заявки к текущему

Рис. 8. Диаграмма рассеяния зависимости коэффициента условной вероятности отмен от размера относительного тика

Методика учета последствий изменения размера тика в свойствах потока заявок

Основываясь на зависимостях, обнаруженных ранее в нашем исследовании (см. рис. 5, 7, 8), мы предлагаем методику, позволяющую учитывать последствия изменений размера тика в свойствах потока заявок. Большая часть параметров, используемых в модели Майка -Фармера, не зависит от размера тика. Ранее выявленные нами зависимости могут быть выражены следующей системой уравнений:

' Кг = 0.94 ■ ту0'*!'?

^те = 4.512 -TS-o-238

< Qsame = 0.185 ’ Г50198

Qo^osite = 0.416 rs-°173

,Qbest = 1 - 0.416 ■ Т5“°173 - 0.185 ■ Г5° 198 где Ki - параметр чувствительности вероятности отмены заявки к относительной позиции заявки в книге заявок,

^volume- угол наклона степенного закона в распределении объемов заявки,

Qsame- вероятность попадания заявки внутрь книги заявок (для заявок на покупку цена ниже лучшей цены спроса и для заявок на продажу выше лучшей цены предложения),

Qopposii ~ вероятность попадания заявки на противоположную сторону книги заявок (для заявок на покупку цена выше лучшей цены спроса и для заявок на продажу ниже лучшей цены предложения).

Qbest - вероятность попадания заявки на лучшую цену (для заявок на покупку цена равна лучшей цене спроса и для заявок на продажу цена равна лучшей цене предложения),

TS - величина относительного размера тика на рынке.

Таким образом, для учета размера тика в имитационных моделях можно использовать представленную выше систему уравнений, а не зависящие от тика параметры приравнять к эмпирическим значениям. Данная методика достаточно легко может быть внедрена в системы для имитационного моделирования, которые могут быть написаны как на распространенных языках программирования (например, C++, использованный авторами статьи), так и на специализированных фреймворках (например, Simulink от Matlab, Anylogic, JASA и др.).

Заключение

В современном мире проблема установления правил для регулирования минимального изменения цены все еще актуальна. Биржи и регуляторы финансовых рынков до сих пор проводят изменения в правилах назначения размера тика. Тема регулирования является очень актуальной и серьезной. На текущий момент не существует моделей, позволяющих увидеть полностью последствия регулирования, связанного с изменением размера тика. Для преодоления данного пробела было предложено использовать класс агентных имитационных моделей, построенных на эмпирических данных. С целью возможности использовать данный класс моделей мы проанализировали зависимости параметров модели Майка - Фармера от размера тика. В ходе

К вопросу использования имитационных... работы мы обнаружили, что с уменьшением размера тика:

-

• средний размер заявки на рьшке уменьшается;

-

• количество сделок, происходящих на рынке, увеличивается;

-

• количество заявок, приходящих на

уровень лучшей цены на рынке, снижается;

-

• общая вероятность отмены заявки

увеличивается;

-

• вероятность отмены становится более чувствительной к ситуации на рьшке.

Данные выводы хорошо согласуются с результатами, полученными в ходе регулирования реального рынка (например, Токийской фондовой биржи). Предложенная методика может быть использована для прогнозирования микроструктуры финансового рынка при изменении размера тика. Особый интерес представляет анализ параметров потока заявок от различных классов агентов (например;, высокочастотных участников рынка [2]).

Список литературы К вопросу использования имитационных моделей финансового рынка для прогнозирования последствий регулирования минимального изменения цены

- Арбузов В.О. Адаптация модели Майка -Фармера для учета особенностей российского рынка акций//Интеллект. Инновации. Инвестиции. 2014. № 1. С. 4-17.

- Арбузов В.О., Ивлиев С.В. К вопросу идентификации высокочастотных трейдеров на финансовом рынке//Вестн. Перм. ун-та. Экономика. 2014. № 2. С. 24-30.

- Арбузов В.О. Реализация имитационной модели с нулевым интеллектом на российском финансовом рынке//Прогнозирование инновационного развития национальной экономики в рамках рационального природопользования: материалы II междунар. науч.-практ. конф. (13 ноября 2013 г.)/Перм. гос. нац. исслед. ун-т, Пермь, 2013. С. 228-234.

- Интерфакс, Центр раскрытия корпоративной информации. URL: http://e-disclosure.ru/vse-novosti/novost/1953 (дата обращения: 01.09.2014).

- Ahn H.-J., Cai J.,Chan K., Hamao Y. Tick size change and liquidity provision on the Tokyo Stock Exchange//Journal of the Japanese and International Economies. 2001. Vol. 21(2). pp. 173-194.

- Aitken M., Comerton-Forde C. Do Reductions in Tick Sizes Influence Liquidity?//Accounting and Finance. 2005. Vol. 45. pp 171-184.

- Arbuzov V. Revisiting of empirical zero intelligence models//Financial Econometrics and Empirical Market Microstructure. Heidelberg: Springer, 2015.

- Arbuzov V., Frolova M. Market liquidity measurement and econometric modeling//Market risk and financial markets modeling. Heidelberg: Springer. 2012. pp. 25-37.

- Batra N. Tokyo Stock Exchange Prepares for Decimal Level Pricing. URL: https://edge.credit-suisse.com/edge/Public/Bulletin/Servefile.aspx?FileID =25732&m=653399049 (дата обращения: 01.09.2014).

- Bessembinder H. Tick Size, Spreads, and Liquidity: An Analysis of Nasdaq Securities Trading Near Ten Dollars//Journal of Financial Intermediation. 2000. Vol. 9(3). pp. 213-239.

- Bourghelle D., Declerck F. Why Market should not Necessarily Reduce the Tick Size//Journal of Banking and Finance. 2004. Vol. 28(2). pp. 373398.

- Chakravarty S., Harris S., Wood R. Decimal Trading and Market Impact. URL: http://www.cfs.purdue.edu/Class/Sugato/research/deci malsVer3.02.pdf (дата обращения: 01.09.2014).

- Chakravarty S., Panchapagesan V., Wood R.A. Did decimalization hurt institutional investors?//Journal of Financial Markets. 2005. Vol. 8. P. 400420.

- Coughenour J., Harris. L. Specialist profits and the minimum price increment. URL: http://ssrn.com/abstract=537785 (дата обращения: 01.09.2014).

- Daniels M.G., Farmer J.D., Gillemot L., Iori G., Smith E. Quantitative model of price diffusion and market friction based on trading as a mechanistic random process//Phys. Rev. Lett. 2003. Vol. 90(10). pp. 102-108.

- Dayri K., Rosenbaum M. Large tick assets: implicit spread and optimal tick size. 2012. URL: http://arxiv.org/pdf/1207.6325.pdf (дата обращения: 01.09.2014).

- Durbin M. All About High-Frequency Trading. McGraw-Hill, 2010. 240 p.

- Farmer J. D., Gillemot L., Iori G., Krishnamurthy S., Smith D. E., Daniels M. G. A Random Order Placement Model of Price Formation in the Continuous Double Auction//The Economy as an Evolving Complex System III. N. Y.: Oxford University Press, 2006. pp. 133-173.

- Farmer J. D., Patelli P., Zovko I. I. The predictive power of zero intelligence in financial markets//Proc. Natl. Acad. Sci. USA. 2005. Vol. 102(6). pp. 2254-2259.

- Harris L. Does a large minimum price variation encourage order exposure? URL: http://www-bcf.usc.edu/~lharris/ACROBAT/HIDDEN.PDF (дата обращения: 01.09.2014).

- Lux T. Financial power laws: empirical evidence, models and mechanism//Power laws in the social sciences: discovering complexity and non-equilibrium dynamics in the social universe. Cambridge: Cambridge University Press, 2009.

- Mike S., Farmer J. D. An empirical behavioral model of liquidity and volatility//J. Econ. Dyn. Control. 2008. Vol. 32. pp. 200-234.

- Porter D., Weaver, D. Tick Size and Market Quality//Financial Management. 1997. Vol. 26(4). pp. 5-26.

- Samanidou E., Zschischang E., Stauffer D., Lux T. Agent-based Models of Financial Markets//Reports on Progress in Physics. 2007. Vol. 70(3). pp. 409-450.

- Securities, U.S. Exchange Commission. (2012). Report to congress on decimalization. Washington, DC. URL: https://www.sec.gov/news/studies/2012/decimalization -072012.pdf (дата обращения: 01.09.2014).

- Seppi D. J. Liquidity provision with limit orders and a strategic specialist//Review of Financial Studies. 1997. Vol. 10(1). pp. 103-150.

- TSE Tick Size Reductions. Implications for Execution Style and VWAP Slippage. URL: http://www.dbquant.com/Presentations/TSE_Tick_Size _Reduction_(DB_Microstructure_2Q2008).pdf (дата обращения: 01.09.2014).

- Van Ness B.F., Van Ness R.A., Pruitt S. The impact of the reduction in tick increments in major U.S. markets on spreads, depth, and volatility//Review of Quantitative Finance and Accounting. 2000. Vol. 15(2). pp. 153-167.