К вопросу о ESG-трансформации региональной экономики

Автор: Морозова Наталья Степановна, Морозов Михаил Михайлович

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 3 (68), 2022 года.

Бесплатный доступ

Статья посвящена анализу основных направлений ESG-трансформации предприятий с учетом регионально-отраслевой специфики. Авторы подчеркивают, что тенденция на устойчивое развитие региональной экономики остается важной и актуальной. Рассматривается специфика ESG-концепции модернизации предприятий и описываются различные подходы рейтинговой оценки такой трансформации. Делается вывод, что региональные ESG-особенности зависят от состава и отраслевой принадлежности предприятий, расположенных в регионе, а также от скорости их перехода к технологиям, отвечающим ESG-принципам.

Региональная экономика, устойчивое развитие, esg-принципы, esg-трансформация, esg-рейтинги

Короткий адрес: https://sciup.org/14126363

IDR: 14126363 | УДК: 332.1 | DOI: 10.47629/2074-9201_2022_3_89_95

On the question of the ESG transformation of the regional economy

The article is devoted to the analysis of the main directions of the ESG transformation of enterprises, taking into account the regional and industry specifics. The authors emphasizes that the trend towards sustainable development of the regional economy remains important and relevant. The specifics of the ESG concept of enterprise modernization are considered and various approaches to the rating assessment of such a transformation are described. It is concluded that regional ESG features depend on the composition and industry affiliation of enterprises located in the region, as well as on the speed of their transition to technologies that meet ESG principles.

Текст научной статьи К вопросу о ESG-трансформации региональной экономики

К лючевым трендом развития мировой социально-экономической системы является следование принципам устойчивого развития, которые были сформулированы в рамках Целей устойчивого развития (ЦУР ООН) до 2030 года. Устойчивое развитие подразумевает такое развитие, при котором удовлетворяются потребности общества в настоящем времени без нанесения ущерба для удовлетворения потребностей будущих поколений.

Необходимость формирования новой парадигмы мирового развития была вызвана серьезными экологическими и социальными проблемами, включая противодействие изменению климата, активную защиту окружающей среды, ускорение экономического роста, социальную защиту населения, борьбу с бедностью [20]. Концепция ESG непосредственно связана с идеологией устойчивого развития. Аббревиатура ESG составлена из слов Environment (ответствен- ное отношение к окружающей среде), Social (социальная ответственность), Governance (высокий уровень корпоративного управления).

В рамках концепции ESG рассматриваются три принципа [19]:

-

1. E (Environment) – принцип предполагает минимизацию отрицательного влияния производственной деятельности предприятия и человечества в целом на окружающую среду, в том числе уменьшение выбросов парниковых газов, эффективное управление отходами и переход к экономике замкнутого цикла, строгое соблюдение экологических требований, минимизация потребления воды и др.

-

2. S (Social) – принцип предполагает совершенствование социальной сферы, в том числе улучшение условий труда и прав работников предприятия, повышение профессиональных компетенций персонала, формирование благоприятных отношений с бизнес-партнерами, потребителями, местными сообществами, инвестирование в социальные проекты и др.

-

3. G (Governance) – принцип означает совершенствование корпоративного управления по всем направлениям, в том числе оптимизация структуры управления, обеспечение обоснованности вознаграждений топ-менеджмента, разработка стратегии развития предприятия с ученом ESG-принципов, соблюдение прав акционеров и других стейкхолдеров, повышение уровня разрытия информации о деятельности предприятия, отсутствие мошенничества и коррупции и др.

Исследованию ESG-факторов, включая экологическую и социальную ответственность бизнеса, посвящены работы Галазова С.С. [1], Петренко Л.Д. [9], Пята-новой В.И. и Пятанова И.А. [10] и других [8; 16; 17; 18].

Концептуальные ESG-принципы в полной мере отвечают парадигме устойчивого развития общества, которая признана Организацией Объединенных Наций (ООН) глобальной стратегией социально-экономического развития мирового сообщества. Кроме того, происходящая смена поколений и вхождение на рынок миллениалов, которые уделяют большое внимание сохранению окружающей среды, делает выполнение ESG-принципов обязательным условием предпринимательской деятельности. Изменяется сама парадигма и сущность предпринимательской деятельности. Наряду с главным принципом предпринимательской деятельности – получением прибыли, важную роль начинает играть забота об окружающей среде, обществе.

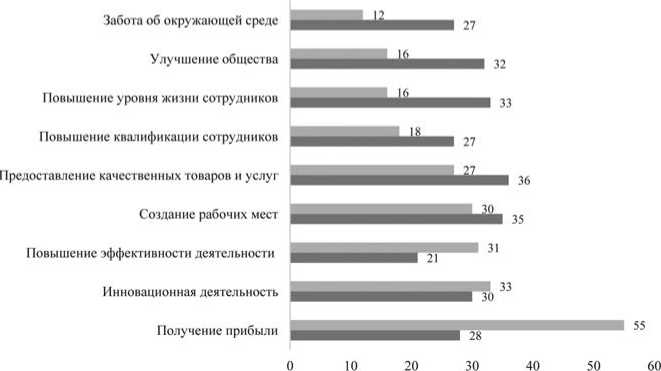

Миллениалы, родившиеся с 1980 по 2000 годы, сейчас представляют самую экономически активную часть населения Земли. К 2029 году они будут составлять 72 % рабочей силы во всем мире. Миллениалы обеспокоены сохранением окружающей среды и обращают особое внимание на экологические проблемы, им важно отношение работодателей к этим вопросам, их волнует социальная политика, проводимая компаниями. На Рисунке показаны цели предпринимательства по мнению миллениалов и те цели, которые ставят предприниматели в настоящее время.

По мнению миллениалов,цели предпринимательства, связанные с заботой об окружающей среде и улучшению общества, должны быть в два раза важнее, чем в настоящее время. Цели предпринимательства, связанные с S-принципом, включая повышение квалификации и уровня жизни сотрудников, создание рабочих мест также оцениваются миллениалами гораздо важнее, чем сейчас. Однако цели, относящиеся к G-принципам, миллениалами оцениваются гораз-

■ Цели предпринимательства в настоящее время

■ Цели предпринимательства по мнению меллиниалов

Рисунок. Цели предпринимательства по мнению миллениалов и существующие в настоящее время (источник: https://www.gazprombank.ru/press/6309839/ )

до ниже, чем сейчас, в частности, значимость такого параметра как получение прибыли падает с 55 % в настоящее время до 28 % по мнению миллениалов.

Инвестиционные решения становятся все более социально направленными, так 83 % частных инвесторов и 89 % миллениалов полагают, что их инвестиции будут способствовать экономическому росту и повышению уровня жизни населения регионов.

В настоящее время получила развитие концепция импакт-бизнеса, в рамках которой оценка предпринимательской деятельности осуществляется с помощью экономических показателей и социальных показателей, то есть учитывается влияние предприятий на окружающую среду, сотрудников, общество. Такой подход в полной мере применим для оценки региональной экономики.

Следует отметить еще одну глобальную тенденцию в развитии предпринимательства – цифровизацию, которая влияет на все бизнес-процессы предприятий. Цифровизация предпринимательской деятельности исследована в работах [3; 5; 6; 11; 13; 14] и других.

В рейтинге RAEX-Europe участвуют более 155 российских компаний, десятка лидеров за 2021 год представлена в Таблице. При расчете рейтинга учитывалось 200 индикаторов, характеризующих деятельность компаний.

Четыре компании топливно-энергетического комплекса вошли в десятку лидеров ESG-рейтинга: Энел Россия, Роснефть, Лукойл, Сибур.

Рейтинговое агентство Эксперт-РА разработало собственную методику оценки ESG-рейтинга, оценивающую степень устойчивого развития компании в экологической, социальной и экономической сферах. Следует отметить, что кроме ESG-рейтинга компаний агентство рассчитывает ESG-рейтинги регионов. При расчете рейтингов компаний учитываются следующие параметры:

-

• Е‐группа параметров (раздел «Окружающая среда») включает учет показателей оценки влияния на окружающую среду, в том числе, воздух, воду, землю, наличие разработанной экологической политики по уменьшению негативного влияния на окружающую среду;

-

• в Ѕ‐группу показателей (раздел «Общество») включены вопросы социальной и корпоративной ответственности, показатели оплаты и охраны труда, повышения профессионального уровня сотрудников, охрана труда и др.;

Таблица

ESG-рейтинг российских компаний по версии RAEX-Europe

|

Место |

Компания |

Отрасль |

Рейтинг |

||

|

E |

S |

G |

|||

|

1. |

Энел Россия |

Электроэнергетика |

5 |

1 |

46 |

|

2. |

Полиметалл |

Золотодобыча |

3 |

4 |

24 |

|

3. |

МКБ |

Финансы |

1 |

20 |

14 |

|

4. |

НЛМК |

Черная металлургия |

4 |

12 |

11 |

|

5. |

Роснефть |

Нефть и газ |

11 |

8 |

6 |

|

6. |

Полюс |

Золотодобыча |

2 |

22 |

18 |

|

7. |

Вымпелком |

Телекоммуникации |

17 |

6 |

15 |

|

8. |

МТС |

Телекоммуникации |

40 |

7 |

2 |

|

9. |

Лукойл |

Нефть и газ |

10 |

25 |

3 |

|

10. |

Сибур |

Нефтехимия |

13 |

10 |

7 |

-

• G-группа показателей (раздел «Качество управления») предусматривает оценку стратегии развитии предприятия и эффективности работы топ-менеджеров, их оплату, деловую репутацию, систему управления рисками, степень открытости информации, защиту прав собственников.

Применяется пятибалльная шкала рейтингов от ESG-I до ESG-V, еще один рейтинг ESG-W применяется в том случае, если компания существенно нарушает все критерии в области ESG, однако имеющейся информации недостаточно для установления ее ответственности и нужны дополнительные данные.

Для оценки рейтинга агентство использует данные, полученные из специально разработанной анкеты, устав организации, информацию о нефинансовой отчетности компании по стандартам GRI (Global Reporting Initiative), CoP(Communication onProgress), IR(Integrating Reporting), документы компании о ESG-стратегии, экологической политике и другую внутреннюю документацию, касающуюся ее деятельности, сайт компании, информацию из СМИ и других открытых источниках.

Национальное рейтинговой агентство (НРА) также имеет собственную методику расчета ESG-рейтингов для оценки подверженности компании экологическим, социальным рискам и рискам корпоративного управления, обновленную в 2021 году. Используется пятиуровневая шкала ESG-рейтингов:

• А – продвинутый уровень – А1.esg – очень высокий уровень и A2.esg – высокий уровень соблюдения принципов ESG; • В – развивающийся уровень – В1.esg – достаточный уровень и B2.esg – средний уровень соблюдения принципов ESG; • С – начальный уровень – С1.esg – слабый уровень соблюдения принципов ESG.

В блоке оценки Е-факторов оцениваются система экологического менеджмента компании и воздействие на окружающую среду, в том числе уровень атмосферного загрязнения при осуществлении производственных процессов, качество землепользования, энергоэффективность, эффективность программ реализации ресурсосбережения.

Блок оценки S-факторов включает влияние предприятия на развитие региона, уровень социальных инвестиций, оценку кадровой политики, социальную политику компании, обеспечение качества производимой продукции и услуг, клиентоориентированность и др.

В блоке оценки G-факторов оценивается наличие и качество стратегии развития компании, степень влияния акционеров на ее деятельность, взаимодействие со стейкхолдерами, наличие эффективной системы управления рисками, открытость компании с точки зрения раскрытия информации и др.

В зависимости от отраслевой принадлежности компании состав показателей может отличаться.

Следует отметить, что ESG-трансформация компаний непосредственно влияет на экономическое и социальное развитие регионов, в которых они находятся. Особенно это проявляется в тех регионах, где расположены градообразующие предприятия.

К проблемным вопросам применения ESG-рейтингов компаний следует отнести:

• наличие большого разнообразия методологий расчета ESG-рейтингов у разных рейтинговых агентств, которые дают иногда диаметрально противоположные результаты, что не позволяет их рассматривать как объективную информацию о деятельности компаний; • отсутствие единых стандартов нефинансовой отчетности;

-

• сложность сбора общедоступной информа ции, необходимой для расчета рейтингов.

Доказательством неоднозначной трактовки ESG-рейтингов является тот факт, что акции компаний, оценённых агентством Refinitiv по показателям ESG-рейтинга как плохие, за первое полугодие 2021 года выросли на 26 %, а акции компаний с высокими ESG-рейтингами увеличились всего на 14 %. Кроме того, обычно по имеющейся у компаний информации можно судить о наличии определенного комплекта документов по программам защиты окружающей среды, о социальных программах компании, о мероприятиях по совершенствованию корпоративного управления, но подчас это недает представления о том, как реально решены эти задачи, каков их результат и эффективность.

Несмотря на указанные сложности, ESG-рейтинги стали широко применяться не только за рубежом, но и в нашей стране. С учетом общей парадигмы развития мирового сообщества на устойчивое развитие ESG-трансформация предпринимательской деятельности становится неизбежной. Однако следует иметь ввиду то, что оценка реальной ESG-трансформации компаний и регионов остается до сих пор нерешенной, так как применяемое в настоящий момент ESG-рейтингование дает весьма условную оценку и требуется глубокая теоретико-методологическая проработка этих вопросов.

Трансформация предпринимательской деятельности, направленная на соблюдения принципов ESG, становится необходимым условием успешного развития региональной экономики как за рубежом, так и в нашей стране. Основными драйверами для внедрения устойчивой модели ESG-бизнеса являются следующие группы факторов:

-

1. Бизнес-возможности:

-

2. Внешние факторы:

-

3. Личные убеждения:

• потенциал роста и дохода; • клиентский спрос; • репутация, имидж компании.

• нормативные требования; • давление инвесторов; • безопасность и внешние риски бизнеса.

• экологическое и социальное давление; • личная мотивация; • вовлеченность сотрудников.

Однако в различных регионах ключевые факторы разные. Для европейских компаний стимулом ESG-трансформации являются личные убеждения и давление внешних экологических и социальных факторов. Компании Северной Америки руководствуются бизнес возможностями, в частности, ростом доходов за счет создания новых устойчивых продуктов и услуг, вовлеченностью сотрудников и брендом, при этом внешние факторы оказывают минимальной влияние. В Азиатско-Тихоокеанском регионе движущей силой ESG-преобразований являются покупательский спрос, бренд и репутация компании, регуляторные ESG-требования, действующие в стране и регионе. Для российских компаний скорее всего драйверами ESG-трансформации являются внешние факторы, связанные с мировыми рынками, и регуляторные международные и национальные факторы.

Стратегия устойчивого развития, провозглашенная ООН, влияет на развитие предпринимательства и усиливает его ответственность за сохранение окружающей среды, а также социальную направленность бизнеса [11]. Выполнение предприятиями ESG-принципов оказывает непосредственное влияние на их конкурентоспособность и инвестиционную при- влекательность как самого предприятия, так и региона в целом. Следует подчеркнуть, что обеспечение конкурентоспособности непосредственно связано с использованием современных цифровых технологий [2; 7; 12; 15].

Соблюдение принципов ESG в перспективе влияет на долгосрочную стоимость компании, т.к. предпочтение инвесторов все больше отдается тем компаниям, которые ответственно относятся к заботе и сохранению окружающей среды, реализуют различные социальные проекты и постоянно поднимают уровень корпоративного управления. Исходя из этого, стоимость акций ESG-компаний в долгосрочной перспективе может оказаться выше, чем у других компаний, не придерживающихся ESG-идеологии. В краткосрочной перспективе на стоимость акций ESG-компаний может оказать влияние имиджевая составляющая, сформированная за счет публичной информации о том, что эта компания скрупулёзно соблюдает требования по сохранению окружающей среды, социальной политике и управлению компанией.

Следует отметить непосредственное влияние ESG-трансформации предприятий на социально-экономическое состояние регионов, где они расположены. В частности, соблюдение E-принципа способствует сохранению окружающей среды региона, а выполнение S-принципа непосредственно оказывает влияние на местное население, как основной составляющей рабочей силы предприятия, а также улучшает социальный климат в регионе.

Список литературы К вопросу о ESG-трансформации региональной экономики

- Галазова С.С. Влияние ESG-факторов на устойчивое развитие компаний и финансовую результативность корпоративного сектора// Вестник Ростовского государственного экономического университета (РИНХ). 2018. № 4 (64). С. 81-86.

- Инновационно-технологическая трансформация промышленности в регионах России как инструмент достижения стратегических целей на пути становления цифровой экономики. Монография. Под ред. Веселовского М.Я., Измайловой М.А. М., Изд-во «Научный консультант», 2019. – 364 с.

- Концепция эффективного предпринимательства в сфере новых решений, проектов и гипотез. Монография. 2-е издание. – М.: Дашков и К.- 2019. – 641 с.

- Кузнецов Н.В., Котова Н.Е. Оценка деятельности российских государственных корпораций с позиции ESG-подхода// Вестник Алтайской академии экономики и права. 2021.№ 11-2. С. 231-236.

- Морозов М.А., Морозов М.М. Модификация инфраструктурного обеспечения предпринимательской деятельности в туризме с учетом перехода к цифровой экономике// Вестник Российского нового университета. Серия: Человек и общество. 2019. № 3. С. 117-121.

- Морозов М.А., Морозова Н.С. Инновационные тренды развития туризма и гостиничного бизнеса в условиях цифровизации// Естественно-гуманитарные исследования. 2020. № 28 (2). С.196-202.

- Морозов М.А., Морозова Н.С. Ключевые факторы конкурентоспособности в условиях цифровой экономики. В сборнике: Теория и практика развития предпринимательства: современные концепции, цифровые технологии и эффективная система. Материалы VI Международного научного конгресса. Под научной редакцией А.В. Шарковой, О.Н. Васильевой, Б. Оторовой. 2018. С. 380-383.

- Морозов М.М., Морозова Н.С. Социальная и экологическая ответственность туристского бизнеса// Вестник Российского нового университета. Серия: Человек и общество. 2018. № 2. С. 39-43.

- Петренко Л.Д. ESG-критерии в практике принятия инвестиционных решений// Международный научно-исследовательский журнал. 2020. № 11-2 (101). С. 100-102.

- Пятанова В.И., Пятанов И.А. Социальная ответственность, конкурентоспособность компании и создание ценности// Микроэкономика. 2021. № 4. С. 63-70.

- Развитие предпринимательства: концепции, цифровые технологии, эффективная система. Монография. – Финансовый университет при Правительстве Российской Федерации (Финансовый университет). М.: Дашков и К.- 2020. (2-е издание) – 605 с.

- Трансформация предпринимательской деятельности: новые технологии, эффективность, перспективы. Монография. – Финансовый университет при Правительстве Российской Федерации (Финансовый университет). М.: Дашков и К.- 2021. – 374 с.

- Цифровая трансформация промышленных предприятий в условиях инновационной экономики. Монография. М., Издательство «Мир науки», 2021.- 296 с.

- Frey, C.B., Osborne, M.A. (2017). The Future of Employment: How Susceptible Are Jobs to Computerisation? Technological Forecasting and Social Change 114 (C): 254–280.

- Morozov M.A, Morozova N.S., Morozov M.M., Moldazhanov M.B. Innovative development of the regional economy. Semey, PC “Intellect”, 2019. – 104 р.

- Morozov M.A., Morozova N.S. Environmental Responsibility of Enterprise in Tourism and Hotel Business in Russia//Journal of Environmental Management and Tourism. 2018. V. 9. № 5 (29). – С. 1085-1090.

- Morozov M.A., Morozova N.S., Belyanskiy V., Belyanskaya O., Yudina T.A. Tourism development of Russian territories competitiveness, effectiveness and sustainability // Journal of Environmental Management and Tourism. 2017. Т. 8. № 4 (20). – С. 875-881. 32

- Oehmke M., Opp M. M. A Theory of Socially Responsible Investment / Swedish House of Finance Research Paper. 2020. № 20-2. URL: DOI: 10.2139/ssrn.3467644 33

- ESG-принципы: что это такое и зачем компаниям их соблюдать [Электронный ресурс] https://trends.rbc.ru/trends/green/614b224f9a7947699655a435 45

- Measuring Stakeholder Capitalism Towards Common Metrics and Consistent Reporting of Sustainable Value Creation [Электронный ресурс] https://www3.weforum.org/docs/WEF_IBC_Measuring_Stakeholder_Capitalism_Report_2020.pdf.