К вопросу о финансовой обеспеченности муниципальных бюджетов

Бесплатный доступ

На протяжении многих лет остается актуальным вопрос, затрагивающий проблему финансового обеспечения полномочий муниципальных бюджетов собственными источниками финансирования. Большинство авторов сходятся во мнении о том, что недостаточность финансовой базы местного самоуправления является серьезной проблемой, препятствующей их эффективному развитию. Цель данной работы: исследовать финансовую обеспеченность и определить степень сбалансированности, финансовой устойчивости и независимости муниципального бюджета на примере бюджета сельского поселения, определить необходимость преобразований в бюджетной системе.

Муниципальное образование, бюджет, налоговые и неналоговые доходы, безвозмездные поступления, сбалансированность бюджета, финансовая независимость, бюджетная обеспеченность

Короткий адрес: https://sciup.org/14136013

IDR: 14136013 | УДК: 336 | DOI: 10.23672/SAE.2023.43.79.037

On the issue of financial security of municipal budgets

For many years, the issue remains relevant, affecting the problem of financial support for the powers of municipal budgets with their own sources of financing. Most authors agree that the insufficiency of the financial base of local self-government is a serious problem hindering their effective development. The purpose of this work: to study financial security and determine the degree of balance, financial stability and independence of the municipal budget using the example of the budget of a rural settlement, to determine the need for reforms in the budget system. Research methods: coefficient analysis was chosen and applied as the main research method.

Текст научной статьи К вопросу о финансовой обеспеченности муниципальных бюджетов

Введение .

Согласно федеральному законодательству, понятие «местное самоуправление» определяется как «форма осуществления народом своей власти, обеспечивающая в пределах, установленных Конституцией РФ, федеральными законами, законами субъектов РФ, самостоятельное и под свою ответственность решение населением непосредственно и (или) через органы местного самоуправления вопросов местного значения, исходя из интересов населения с учетом … местных традиций» [8]. Для реализации своих полномочий органы местного самоуправления нуждаются в источниках финансовых ресурсов, которые будут обеспечивать их поступление. В качестве экономической основы местного самоуправления, законодательством определены имущество и имущественные права муниципальных образований, а также – средства муниципальных бюджетов как основной источник финансовых ресурсов, предназначенных для обеспечения выполнения органами местного самоуправления своих полномочий в решении вопросов местного уровня [8].

Авторы, затрагивающие в своих исследованиях вопросы финансового обеспечения функционирования института местного самоуправления, регулярно упоминают о проблеме финансовой несостоятельности муниципальных образований [3, с. 2091; 4, с. 166; 5, с. 17; 6, с. 58; 7, с. 100]. В качестве основной причины несостоятельности, называют несоответствие между собственными доходами и объемом расходных обязательств муниципалитетов, кроме этого обращают внимание на низкий уровень качества управления муниципальными финансами и имуществом, непрозрачность формирования и расходования средств муниципальных бюджетов и т.п. [3, с. 2091], что приводит к необходимости наращивания межбюджетных трансфертов и иной финансовой помощи. При этом подчеркивается необходимость предоставления муниципальным бюджетам большего числа источников доходов, которые бы обеспечивали их финансовую независимость.

Целью данной работы является исследование финансового состояния муниципального бюджета на примере бюджета сельского поселения МО «Атамайский наслег» РС(Я) по таким критериям как сбалансированность, финансовая независимость и бюджетная устойчивость. В качестве основного метода исследования был выбран и применен коэффициентный анализ на основе методики, разработанной и предложенной Н.Ю. Коротиной [5, с. 18–23].

Результаты и обсуждение .

Доходы местных бюджетов складываются из собственных (налоговых и неналоговых) и регу- лирующих доходов, в том числе безвозмездных поступлений в различных формах, как то: дотации, субвенции, средства фонда финансовой поддержки муниципальных образований. Основой финансовой самодостаточности муниципального бюджета являются собственные доходы.

Налоговые доходы местного бюджета, поступление которых может регулироваться на местном уровне, включают поступления от имущественных местных налогов – земельного и налога на имущество физических лиц (100 %), Кроме того в местный бюджет отчисляется 2 % поступлений по налогу на доходы физических лиц (НДФЛ). Также, возможны поступления в виде 30 % от суммы единого сельскохозяйственного налога (ЕСХН), если на территории муниципального образования зарегистрированы субъекты хозяйствования, применяющие специальный налоговый режим для сельскохозяйственных товаропроизводителей, государственная пошлина за оказание нотариальных услуг (100 %) и акцизы на нефтепродукты согласно утвержденным нормативам межбюджетного распределения [2].

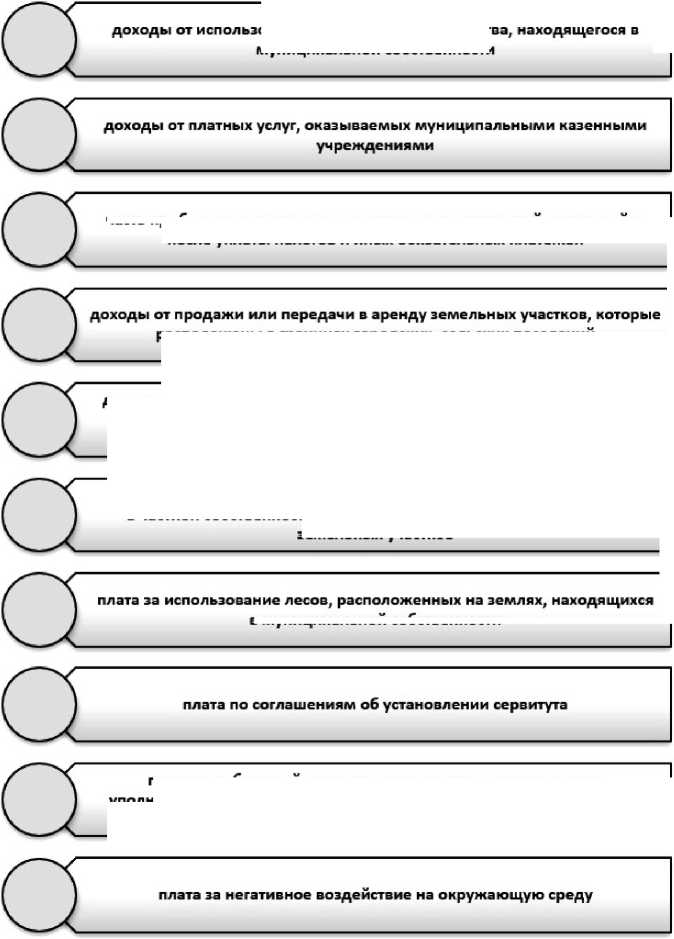

Источники формирования неналоговых доходов местных бюджетов приведены на рисунке 1.

Сокращение ожидаемых доходов муниципалитета либо незапланированное увеличение расходов приводит к разбалансированности и дефициту бюджета. Обеспечение равновесия или профицита является свидетельством целесообразности бюджетной политики, которую проводит местная администрация. Степень сбалансированности, самодостаточности и устойчивости местного бюджета можно определить посредством исследования его финансового состояния.

Н.Ю. Коротина предлагает использовать для оценки финансового состояния местного бюджета следующие группы показателей:

-

– показатели сбалансированности бюджета;

-

– показатели финансовой независимости;

-

– показатели бюджетной устойчивости [5, с. 17].

В данной работе представлено исследование финансового состояния бюджета Муниципального образования «Атамайский наслег» Горного улуса (района) Республики Саха (Якутия), имеющее статус сельского поселения. Общая площадь наслега – 366 тыс. га, население около 700 человек (на начало 2021 года – 682 человек). Основой экономики является сельское хозяйство (мясомолочное скотоводство, мясное табунное коневодство), преобладают частные хозяйства. Земли сельскохозяйственного назначения находятся в ведении муниципального образования [1].

ГУМАНИТАРНЫЕ , СОЦИАЛЬНО - ЭКОНОМИЧЕСКИЕ И ОБЩЕСТВЕННЫЕ НАУКИ / HUMANITIES, SOCIAL-ECONOMIC AND SOCIAL SCIENCES. 2023. № 12 ( декабрь )

–– ЭКОНОМИЧЕСКИЕ НАУКИ –– ования или продажи имущест! муниципальной собственности

в муниципальной собственности

Рисунок 1 – Источники неналоговых доходов бюджета муниципального образования [2]

часть прибыли муниципальных унитарных предприятии, остающейся после уплаты налогов и иных обязательных платежей расположены в границах городских, сельских поселении доходы от продажи объектов недвижимого имущества с земельными участками под ними, которые расположены в границах городских, сельских поселений плата за увеличение площади земельных участков, находящихся в частной собственности, в результате перераспределения таких земельных участков плата за публичный сервитут, предусмотренная решением уполномоченного органа в отношении земельных участков, которые расположены в границах городских, сельских поселений

Таблица 1

Доходы и исполнение бюджета МО « Атамайский наслег » в 2020–2022 гг ., тыс . руб .

|

Доходы |

2020 г. |

2021 г. |

2022 г. |

Изменение за период 2020– 2022 гг. |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

Абсол. изм., руб. |

Темп прироста, % |

|

|

1. Налоговые доходы |

1055,6 |

5,09 |

1154,1 |

2,05 |

1344,4 |

5,96 |

288,7 |

27,35 |

|

2. Неналоговые доходы |

78,6 |

0,38 |

61,2 |

0,11 |

615,5 |

2,73 |

536,9 |

682,89 |

|

3. Безвозмездные поступления |

19588,5 |

94,53 |

55131,9 |

97,84 |

20583,2 |

91,31 |

994,7 |

5,08 |

|

Итого доходов |

20722,7 |

100 |

56347,2 |

100 |

22543,1 |

100 |

1820,3 |

8,78 |

|

Итого расходов |

20426,4 |

– |

56383,3 |

– |

22101,3 |

– |

1674,9 |

8,20 |

|

Дефицит (–) / Профицит (+) |

296,3 |

– |

–36,0 |

– |

441,8 |

– |

– |

– |

Источник : составлено авторами по материалам финансовой отчетности администрации МО «Атамайский наслег».

Согласно представленным данным, основная часть доходов бюджета рассматриваемого сельского поселения формируется за счет безвозмездных поступлений, однако, при общем росте объема, их доля снижается при одновременном увеличении доли неналоговых и налоговых доходов. Неналоговые доходы незначительны. В основном, это доходы от оказания платных работ и услуг (колебания в рассматриваемом периоде от 66 % до 80 % общего объема неналоговых доходов), а также – от использования (сдачи в аренду) муниципального имущества, то есть жилищного фонда и объектов коммунальной инфраструктуры (от 34 % до 20 %). Резкий рост неналоговых доходов в 2022 г. обусловлен большим объемом выплат за выполнение ремонтных работ и работ по ликвидации последствий лесных пожаров. Такие крупные поступления носят исключительный характер.

В состав налоговых доходов бюджета МО «Ата-майский наслег» входят поступления по НДФЛ (около 65 % общего объема налоговых поступлений), акцизы на дизельное топливо, моторные масла, автомобильный и прямогонный бензин (до 28 %), земельному налогу (до 6 %), налогу на имущество физлиц (до 4 %). Доходы по ЕСХН практически отсутствуют, так как налогоплательщики с 2019 года перешли на упрощенную систему налогообложения, где для сельскохозяйственной деятельности предусмотрена более выгодная ставка.

В 2020 г. в структуре безвозмездных поступлений 87 % приходилось на дотации и 11 % на субсидии. Субвенции и прочие безвозмездные поступления были незначительны. Однако ситуация резко изменилась в 2021 г.

В 2021 году ввиду чрезвычайной ситуации, возникшей в связи с природными пожарами, объем безвозмездных поступлений был увеличен в 2,8 раза (с 19,6 до 55,1 млн руб.). Финансирование осуществлялось в основном в форме прочих безвозмездных поступлений (33,6 млн руб.) и предусматривало выделение средств на ремонт дорог после лесного пожара, на устройство отвода поверхностных вод и съездов к вновь застраиваемым жилым домам, на финансовое обеспечение непредвиденных расходов на ликвидацию очагов возгораний, обустройство проезда для транспортировки строительных материалов на восстановительные работы, выплаты компенсаций гражданам, подавшим заявление на получение денежного возмещения взамен утраченного жилья, а также на возмещение затрат на аварийно-восстановительные работы газопровода в целях обеспечения безопасного газоснабжения населения. Дотации также были увеличены на 26 % по сравнению с предыдущим годом. Но даже при таком увеличении финансирования по итогам 2021 года образовался незначительный (36 тыс. руб.) дефицит бюджета.

В 2022 году общий объем безвозмездных поступлений практически вернулся на уровень 2020 г. с небольшим увеличением (до 20,6 млн руб.), в том числе 91,6 % дотаций и 7,3 % прочие безвозмездные поступления, остальное – субвенции. Финансирование включало перечисления на приобретение объекта недвижимого имущества и земельного участка для строительства МФЦ, на поддержку семейной экономики, на корректировку генерального плана и правил землепользования и застройки села и на рекультивацию свалки твердых бытовых отходов.

Для оценки финансового состояния местного бюджета необходимо выполнить расчет и анализ ряда коэффициентов, значения которых позволят судить об уровне его финансовой сбалансированности, устойчивости и самодостаточности.

Таблица 2

Изменение показателей финансового состояния местного бюджета МО « Атамайский наслег » в 2020–2022 гг .

|

Показатель |

Нормативное значение |

Характеристика показателя |

2020 г. |

2021 г. |

2022 г. |

Изменение |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Показатели сбалансированности бюджета |

||||||

|

Коэффициент общего покрытия расходов муниципального бюджета |

> 1 |

Чем больше, тем выше степень покрытия расходов доходами бюджета |

1,015 |

0,999 |

1,020 |

0,005 |

|

Коэффициент покрытия дефицита муниципального бюджета |

≤ 0,10 |

Чем больше, тем выше степень покрытия дефицита бюджета доходами без безвозмездных поступлений |

– |

0,030 |

– |

– |

|

Коэффициент наличия дополнительных средств бюджета |

→ max |

Доля профицита в расходах бюджета |

0,015 |

– |

0,020 |

0,005 |

|

Коэффициент собственной сбалансированности местного бюджета |

→ max |

Чем больше, тем выше степень покрытия расходов на реализацию собственных полномочий доходами без учета безвозмездных поступлений |

0,056 |

0,022 |

0,090 |

0,033 |

Окончание таблицы 2

|

1 1 |

2 |

3 1 |

4 |

5 |

6 |

7 |

|

Показатели финансовой независимости бюджета |

||||||

|

Коэффициент финансовой независимости местных бюджетов |

→ max |

Чем выше, тем больше степень финансовой независимости местных бюджетов от региональных органов власти |

0,055 |

0,022 |

0,087 |

0,032 |

|

Коэффициент налоговой независимости местных бюджетов |

→ max |

Чем выше, тем больше степень налоговой независимости местных бюджетов |

0,051 |

0,020 |

0,060 |

0,009 |

|

Коэффициент чистой налоговой независимости |

→ max |

Чем выше, тем больше степень эффективности налоговой политики муниципального образования |

0,083 |

0,078 |

0,086 |

0,003 |

|

Коэффициент общей финансовой зависимости местного бюджета |

→ max |

Чем больше, тем выше степень финансовой зависимости МО от региональных органов власти |

0,945 |

0,978 |

0,913 |

–0,032 |

|

Коэффициент качества финансовой помощи |

→ max |

Чем меньше, тем в большей мере выступает в роли пассивного получателя дотаций из регионального бюджета |

0,012 |

0,009 |

0,011 |

–0,001 |

|

Показатели бюджетной устойчивости |

||||||

|

Коэффициент общей финансовой устойчивости |

→ max |

Чем больше, тем выше степень покрытия текущих расходов налоговыми и неналоговыми доходами |

0,051 |

0,055 |

0,089 |

0,037 |

|

Коэффициент совокупной финансовой устойчивости |

→ max |

Чем больше, тем выше степень покрытия текущих расходов совокупными доходами бюджета |

1,015 |

0,999 |

1,020 |

0,005 |

|

Коэффициент собственной (чистой) налоговой устойчивости |

→ max |

Чем больше, тем выше степень покрытия текущих расходов местными налогами |

0,004 |

0,004 |

0,005 |

0,001 |

Источник : составлено авторами по материалам финансовой отчетности администрации МО «Атамайский наслег».

Результаты расчета показателей сбалансированности бюджета свидетельствуют о том, что риск возникновения проблем с покрытием расходов в данном случае незначителен. Показатели близки к нормативным значениям и демонстрируют положительную тенденцию. Дефицит, возникший в рассматриваемом периоде минимален и устранен. Тем не менее, покрытие расходов на реализацию органами местного самоуправления своих полномочий собственными доходами обеспечивается в минимальной степени (примерно на 5–9 %) и неосуществимо без учета безвозмездных поступлений.

Собственные (налоговые и неналоговые) доходы бюджета МО «Атамайский наслег» в рассматриваемом периоде колебались на уровне 5 % – 9 %, а в кризисном 2021 г. и вовсе сокращались до 2 %. Соответственно, местный бюджет более чем на 90 % зависим от финансовых решений регионального или федерального уровня.

Так как органы местного самоуправления имеют право принимать решения, касающиеся регулирования местных налогов (порядок уплаты, ставки, льготы), коэффициент чистой налоговой независимости, позволяющий определить долю местных налогов в объеме налоговых доходов бюджета, должен показывать степень эффективности налоговой политики, реализуемой на местном уровне. В данном случае, местные налоги приносят в бюджет примерно 8% налого-

вых доходов. Однако следует учитывать, что рассматривается сельский населенный пункт, где стоимость недвижимости меньше, со сравнительно небольшим количеством жителей, из которых большая часть – пенсионеры, пользующиеся льготами, и дети, то есть налоговая база минимальна, а налоговое законодательство ограничивает диапазон возможностей для принятия каких-либо значимых решений.

Коэффициент качества финансовой помощи показывает, финансируется ли местный бюджет в большей степени через дотации (пассивное участие муниципалитета) или через субсидирование, подразумевающее финансовые вложения в реализацию тех или иных проектов, в том числе , и из местного бюджета. Минимальное значение коэффициента, в данном случае, свидетельствует о низкой степени участия муниципального бюджета в финансирования мероприятий на своей территории.

Устойчивость бюджета может рассматриваться с трех позиций: как общая (учитываются доходы, полученные за счет налоговых и неналоговых поступлений), совокупная (общий объем доходов) и чистая, обеспеченная местными налогами.

Как подчеркивает Н.Ю. Коротина, автор методики, примененной в данной работе для анализа, поскольку подавляющее число муниципальных образований в РФ в условиях действующей бюджетной системы не способно покрыть текущие расходы налоговыми и неналоговыми доходами, а, значит, априори окажутся финансово неустойчивыми, то «для них более актуальным является показатель совокупной финансовой устойчивости» [5, с. 25]. В данном случае, анализ устойчивости местного бюджета по указанным трем показателям подтверждает справедливость данного заявления.

Заключение .

Из результатов проведенного исследования следует, что местный бюджет данного сельского поселения может быть признан сбалансированным и формально является устойчивым, хоть и с минимальными отклонениями, обусловленными форс-мажорными обстоятельствами и устраненными в следующем отчетном периоде. Что касается финансовой независимости, то по факту на этом уровне она практически отсутствует.

Тем не менее, вопрос о ее необходимости можно считать спорным.

Во-первых, определенные средства на текущие нужды, обеспеченные собственными источниками, у местных бюджетов, все-таки, есть.

Во-вторых, муниципалитеты на территории РФ отличаются настолько разным потенциалом по всем параметрам, что о достижении всеми фи-