К вопросу о повышении качества валютных продаж банка России с использованием математического моделирования

Автор: Крючков М.В., Русаков С.В.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономико-математическое моделирование

Статья в выпуске: 3 (30), 2016 года.

Бесплатный доступ

Рассматривается вопрос повышения качества валютных интервенций, осуществляемых Центральным банком Российской Федерации на внутреннем рынке. Под качеством понимается объем выведенных из обращения рублей, полученный в результате фактической продажи иностранной валюты. Объектом исследования выступает наиболее активный период продажи валюты - осень 2014 г. Помимо открытых данных об интервенциях, в модели используется информация о стоимости нефти марки Brent на мировом рынке, а также официальный курс доллара США по отношению к рублю, устанавливаемый ЦБ РФ. Целью построения модели является изучение вопроса повышения качества валютных продаж, за счет учета краткосрочного прогноза стоимости нефтяных фьючерсов. Предпосылкой к исследованию данного подхода является установленный факт зависимости курса доллара по отношению к рублю от цены на нефть и ее связь с параметрами бюджета РФ, а также вероятность возвращения Банка России к политике поддержки рубля за счет регулярных валютных интервенций. Краткосрочный прогноз строится с помощью нейросетевого индикатора тренда, в архитектуре которого заложены основные аксиомы и принципы технического анализа. Получаемые в ходе исследования прогнозные значения, а также фактически известные величины позволяют оценить возможный объем выведенных из обращения рублей при заданном объеме валютных продаж. Исходя из обратной взаимосвязи курса доллара и стоимости нефти, в случае краткосрочного прогнозирования падения нефтяных котировок предлагается операцию по продаже валюты производить не текущим, а следующим банковским днем. Результаты исследования модели показали, что в случае активных интервенций количество выведенных из обращения рублей может быть увеличено благодаря учету прогноза мировых цен на нефть.

Валютные интервенции, банк России, нефть brent, фьючерсы

Короткий адрес: https://sciup.org/147201548

IDR: 147201548 | УДК: 336.71:330.4 | DOI: 10.17072/1994-9960-2016-3-53-60

On the question of improving the quality of currency interventions of the bank of Russia with the use of mathematical modeling

This article considers the question of improving the quality of foreign exchange interventions conducted by the Central Bank of Russia in the domestic market. Quality is understood as the amount of rubles withdrawn from circulation resulting from the actual currency sale. The period under study is autumn of 2014, which was the most active period of currency sale. In addition to public data on interventions, the model uses information on the cost of Brent crude oil in the world market, as well as the official rate of the US dollar to the ruble set by the Bank of Russia. The purpose of the model-building is to study the possibilities of improving the quality of currency sale by taking into account short-term forecast for cost of oil futures. We regard the following as premises for studying this approach: the established fact that the US dollar rate to the ruble depends on the oil price, the relation between this price and budgetary framework of the Russian Federation, as well as the possibility of the CBR's return to the policy of supporting the ruble through regular currency interventions. Short-term forecast is constructed with the use of the neural network trend indicator, whose architecture contains basic axioms and principles of technical analysis. The values obtained in the course of study as well as actual known values allow us to estimate the possible volume of withdrawn rubles for a given volume of currency sale. Proceeding from the inverse relation between the dollar rate and the oil price, in case of short-term forecast for fall in oil prices, it is proposed to conduct currency sale transactions not on the current but on the following banking day. Study of the model has shown that in case of active interventions, the number of withdrawn rubles can be increased due to taking into account forecast for the world oil price.

Текст научной статьи К вопросу о повышении качества валютных продаж банка России с использованием математического моделирования

По официальным данным Центрального банка Российской Федерации (Банка России, ЦБ РФ) на 1 января 2014 г. Международные золотовалютные резервы (ЗВР), представ- ляющие собой высоколиквидные иностранные активы, составляли 509,59 млрд долл., а на 1 января 2015 г. 385,46 млрд долл. [13]. За 2015 г. фактический объем продаж иностран-

ной валюты на внутреннем рынке составил лишь 17,07 млрд долл., что объясняется принятым 10 ноября 2014 г. решением «О параметрах курсовой политики Банка России», в результате реализации которого формирование курса рубля должно происходить под влиянием рыночных факторов. Таким образом, упраздняется действовавший ранее механизм курсовой политики, отменяются интервал допустимых значений стоимости бивалютной корзины и регулярные интервенции на границах указанного интервала и за его пределами (введение т. н. «плавающего курса рубля») [10]. Из 124,13 млрд долл. ЗВР, израсходованных в 2014 г., существенная часть продаж иностранной валюты пришлась на вторую половину года, особенно осенние месяцы. Многие ученые-исследователи, а также известные экономисты связывают данные интервенции в первую очередь с резким падением мировых цен на нефть (со 106 до 56 долл. за баррель [12]) и зависимостью курса рубля по отношению к доллару от стоимости нефти и ее связью с параметрами федерального бюджета [15]. Так, например, в работе [16] отмечается, среди прочих угроз для дальнейшего экономического роста РФ, высокая зависимость экономики от экспорта нефти. В статье [9] рассматриваются проблемы связи и зависимости рубля и экономики России от доллара; подчеркивается значение стабильности национальной валюты для проведения эффективной денежнокредитной и валютной политики.

В подавляющем большинстве работ, посвященных исследованию зависимости между мировыми ценами на нефть и курсом национальной валюты РФ, отмечается сильная обратная взаимосвязь между исследуемыми показателями. В статье [14] на основе статистики по динамике изменения стоимости нефти и курса доллара дается оценка корреляции за 2014–2015 гг. на уровне (–0,96… –0,82). Некоторые авторы [2] предлагают методику расчета курса рубля к доллару исходя из цены на нефть, основанную на построении эконометрических моделей, в которых также четко прослеживается обратная взаимосвязь.

В основном законе о Центральном банке Российской Федерации [11] ему приписываются функции по организации и осуществлению валютных регулирований, а также осуществлению эффективного управления ЗВР, а согласно ст. 75 Конституции РФ основной функцией ЦБ РФ является защита и обеспечение устойчивости рубля [5]. В январе 2016 г. эксперты Bloomberg заявили, что Банк России может вернуться к практике поддержки рубля с помощью интервенций на валютном рынке, однако в самом ЦБ РФ обещали не прибегать к продажам валюты, пока колебания рубля не начнут угрожать финансовой стабильности [17]. В этой же статье обозреватель портала «Банки.ру» Михаил Тегин отметил: «…регулятор всегда повторял, что не исключает вероятности возврата к валютным интервенциям». Некоторые экономисты-исследователи [4] отмечают, что в условиях западных санкций и падения мировых цен на нефть существуют серьезные риски перехода к свободному курсообразованию, которые должны приниматься в расчет органами государственного регулирования экономики. В работе [8] предложены рекомендации, направленные на повышение эффективности интервенций ЦБ РФ, однако не совсем ясно, что авторы понимают под эффективностью, не предложен механизм оценки последствий принятых решений.

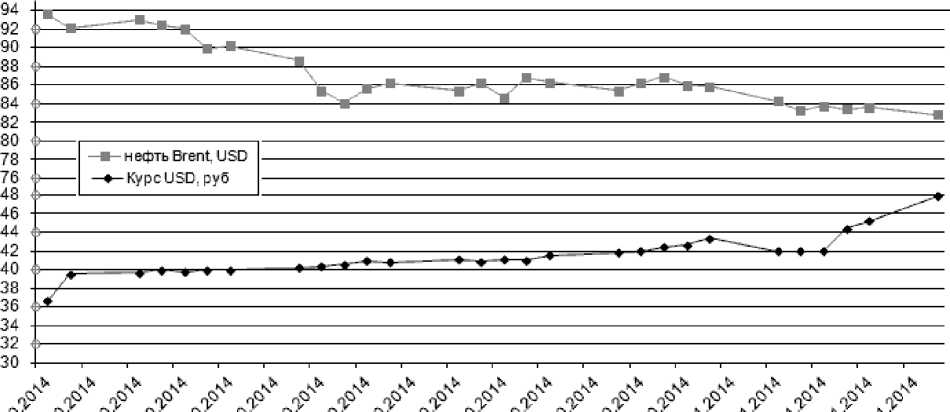

Целью данной работы является исследование качества интервенций Банка России на внутреннем валютном рынке с помощью математических моделей. Под качеством будем понимать объем выведенных из обращения рублей, полученный в результате фактической продажи иностранной валюты. Методикой расчета является консолидация произведений ежедневных валютных интервенций (в млн долл. США) на соответствующий дню официальный курс доллара, установленный Банком России. Основной гипотезой исследования является утверждение о том, что качество интервенций можно повысить, если при определении объема продажи валюты учитывать значения краткосрочного прогноза стоимости нефтяных фьючерсов марки Brent. Предпосылкой к выдвижению данной гипотезы, как отмечалось ранее, является совокупность факторов: зависимость курса рубля по отношению к доллару от стоимости нефти, связь ее стоимости с параметрами федерального бюджета, резкое падение мировых цен на нефть, наличие вероятности возврата к поддержке рубля с помощью валютных интервенций со стороны ЦБ РФ. Для построения математической модели использовались: данные о стоимости барреля нефти марки Brent (в USD) на момент открытия Лондонской биржи в период с 04.09.14 по 10.11.14 [12], динамика официального курса доллара США (по отношению к рублю) в период с 02.10.14 по 10.11.14 [3], данные по интервенциям Банка России на внутреннем валютном рынке (в млн долл.) в период с 02.10.14 по 10.11.14 [1] (рис. 1, рис. 2).

^

^' ;>• ^' ^ ^ s’ ^' -£' -^ ■•? ^ '? ^' ••?’ ■?' ^ ^’ ^’ ^'

Рис. 1. Динамика курса доллара к рублю и стоимости барреля нефти

За исследуемый период ЦБ РФ совершил продажу валюты на внутреннем рынке в размере 30 310 млн долл. Согласно предлагаемой методике подсчета качества валютных интервенций оценка величины выведенной из обращения денежной массы за данный период составила 1 259 953,77 млн руб.

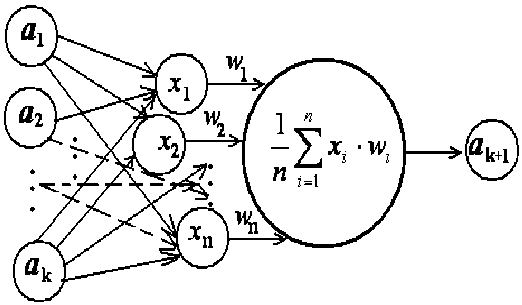

В настоящее время существуют различные подходы к прогнозированию нефтяных котировок, широко применяются математические методы и модели построения краткосрочного прогноза. Для проверки основной гипотезы исследования остановим свое внимание на одной из них, подробно описанной в работе [7]. Используя известные значения цены бар- реля нефти Brent на открытии биржи, обозначаемые a1, a2,..., ak , на основе модели можно построить прогноз aˆk+1 , который определяет движение цены в дальнейшем направлении (растет или падает относительно ak ). Общая идея такого подхода представлена на схеме (рис. 3).

Рис. 3. Схема прогностической модели

Значения каждого

метра находятся

* 4Z a j I j ■'■ J

/ card ( Vi ), где

вычисляемого пара-по формулам

Vi – множество по-

даваемых на него входных элементов, card ( Vi ) – его мощность. Для конкретной реализации модели были выбраны следующие параметры:

n = 14,

x i = a k + 1 - i , i = t10,

x 11

= ~ / . a k + 1 - i , 3 i = 1

x 12

= , / a k + 1 - i , 5 i = 1

x 13

1 10

= 10 ^ a k + 1 - i,

1k x14 =Т/ ak+1-i ’ k i=1

отражающие следующие экономические идеи: прогнозное значение строится исходя из 10 крайних наблюдений (2 последние недели работы биржи), а также средних по предыдущим трем, пяти, десяти и всем наблюдаемым в исследуемый период значений.

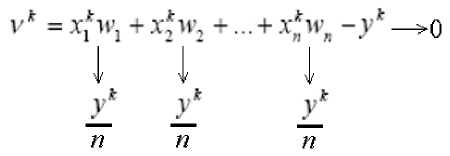

Весовые коэффициенты w 1 , w 2 ,..., w 10 находятся из решения многокритериальной оптимизационной задачи

(aj - ~j )2 ^ min, j = 11, k , где aj - ~j - разность между реальным и спрогнозированным значением ряда (компонента вектора ошибки), k – номер последнего известного на данный момент элемента. Основная идея алгоритма выбора w1 , w2 ,..., w10 состоит в следующем: для минимизации отдельной компоненты вектора ошибки предлагается изменить wi так, чтобы отдельно взвешенное слагаемое приближалось к yk /n (рис. 4). Порядок прохождения обучающих примеров от первого к k-му подвергает веса wi более значительному изменению к концу обучающей выборки, тем самым обеспечивает учет эффекта «старения данных». Более подробное описание алгоритма можно найти в работе [6].

Рис. 4. Схема минимизации компонент вектора ошибки прогноза

В силу очевидности обратной взаимосвязи между курсом рубля по отношению к доллару и стоимостью нефти на мировом рынке, идея повышения качества интервенции заключается в том, чтобы отложить на следующий банковский день («завтра») операцию по

продаже валюты в случае прогноза падения нефтяных котировок. Пример принятия решения, которое в модельном сценарии применялось каждый день исследуемого периода, представлен схематично (таблица).

Методика определения выручки (фактической и модельной)

|

Дата, 2014 г. |

Нефть цена, USD |

Прогноз нефть, USD |

Решение, день продажи |

Объем продаж, млн долл. |

Курс, руб./USD |

Факт. выручка, млн руб. |

Модель выручка, млн руб. |

|

16.10 |

85,63 |

85,67 |

Сегодня |

1768 |

40,9416 |

72384,7488 |

72384,7488 |

|

17.10 |

86,24 |

85,22 |

«Завтра» |

2118 |

40,7457 |

86299,3926 |

86933,31 |

|

20.10 |

41,045 |

Прокомментируем приведенный фрагмент таблицы. В модельной ситуации на момент принятия решения известны следующие поля: установленный ЦБ РФ на сегодня курс доллара по отношению к рублю, стоимость барреля нефти Brent (декабрьский фьючерс) на сегодняшнем открытии Лондонской биржи, решение Банка России об объеме валютных средств, выделенных из ЗВР для продажи на внутреннем рынке; для вычисления прогнозного значения используются уже известные значения мировых цен на нефть (начиная с 04.09.14). В рамках рассматриваемой модели предполагаем, что выделенный на сегодня объем валютных интервенций может быть реализован полностью по сегодняшнему курсу доллара либо операция по продаже валюты может быть осуществлена следующим банковским днем по курсу, устанавливаемому ЦБ РФ «на завтра». В первой строке примера (16.10) прогнозное значение цены на нефть растет, поэтому в ожидании падения курса доллара выделенный Банком России объем интервенций (1768 млн долл.) рекомендуем продать сегодняшним днем по текущему курсу (оценка фактической выручки совпадает с модельной). Во второй строке (17.10) согласно краткосрочному прогнозу цена на нефть будет падать, следовательно, в ожидании роста курса доллара даем рекомендации ЦБ РФ, выделившему в текущий день 2118 млн долл. для внутренних продаж, провести операцию не в настоящий момент, а следующим банковским днем (по курсу «на завтра»). Поскольку на следующий банковский день курс доллара реально вырос (прогноз оказался верным), оценка модельной выручки превысила оценку фактической. Для определения качества модели по итогам принятия решений на исследуемом периоде находится общая сумма фактических и модельных значений выведенных из обращения рублей с помощью политики внутренних валютных интервенций.

Консолидированная выручка, полученная от продажи валюты с применением предложенной модели, составила 1 263 102,3465 млн руб., что превосходит фактические показатели качества на 3 148,5765 млн руб.

Необходимо учитывать, что решения по валютным интервенциям, принимаемые Банком России, нельзя рассматривать лишь с позиции количества выведенных рублей, поскольку существуют и другие факторы, влияющие на принятие подобных решений. В мо- дельном примере было показано, что учет прогноза нефтяных котировок марки Brent при принятии решения об объеме валютных продаж позволяет повысить качество интервенций, с позиции выведенных из обращения рублей, полученных в результате фактической продажи иностранной валюты.

Список литературы К вопросу о повышении качества валютных продаж банка России с использованием математического моделирования

- Данные по интервенциям Банка России на внутреннем валютном рынке Базы данных ЦБ РФ. URL: http://www.cbr.ru/hd_base/Default.aspx?Prtid=valint_day (дата обращения: 25.01.2016).

- Дворец Н.Н., Шевелев А.Ю. Исследование зависимости курса рубля по отношению к доллару от цены на нефть//Международный журнал прикладных и фундаментальных исследований. 2015. № 6-2. С. 293-295.

- Динамика официального курса заданной валюты//Базы данных ЦБ РФ. URL: http://www.cbr.ru/currency_base/dynamics.aspx (дата обращения: 25.01.2016).

- Дубинин С.К., Миклашевская Н.А. Переход к свободному курсообразованию в России в рамках стратегии, направленной на достижение ценовой стабильности//Вестник Московского университета. Серия 6: Экономика. 2015. № 4. С. 11-29.

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ). Ст. 75, п. 2. Доступ из справ.правовой системы «КонсультантПлюс» (дата обращения: 25.01.2016).

- Крючков М.В. Сравнительный анализ некоторых алгоритмов решения многомерной задачи условной оптимизации//Вестник Ижевского государственного технического университета. 2014. № 2(62). С. 153-155.

- Крючков М.В., Русаков С.В. Применение нейросетевого индикатора тренда в анализе стоимости нефтяных фьючерсов в 2014 г.//Вестник Ижевского государственного технического университета. 2015. № 2(66). С. 110-112.

- Лебединская О.Г., Тимофеев А.Г. Особенности валютных интервенций ЦБ в условиях санкций//Управление экономическими системами: электронный научный журнал. 2014. № 12(72). URL: http://uecs.ru/uecs-72-722014/item/3238-2014-12-18-07-40-28 (дата обращения: 25.01.2016).

- Любский М.С. Рубль и доллар//Российский внешнеэкономический вестник. 2014. № 10. С. 83-92.

- О параметрах курсовой политики Банка России. Пресс-служба Банка России. URL: http://www.cbr.ru/press/PR.aspx?file=1011 2014_115454dkp2014-11-10T11_52_10.htm. (дата обращения: 25.01.2016).

- О Центральном банке Российской Федерации (Банке России): Федеральный закон от 10.07.2002 N 86-ФЗ.

- Обзор -нефть Brent. URL: http://ru.investing.com/commodities/brent-oil (дата обращения: 05.02.2015).

- Объем Международных Золотовалютных резервов РФ. Статистика ЦБ РФ. URL: http://www.cbr.ru/statistics (дата обращения: 25.01.2016).

- Салько Д.Ю. Анализ изменения стоимости нефти и ее влияние на курс национальной валюты в России//Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. 2015. № 4(26). С. 41-48.

- Феклин В.Г., Шевелев А.Ю. Зависимость курса рубля по отношению к доллару от цены на нефть и ее связь с параметрами федерального бюджета//Современная математика и концепции инновационного математического образования. 2015. № 1. С. 88-92.

- Шульц Д.Н., Власова Н.В., Ощепков И.А. Тенденции социально-экономического развития экономики РФ и прогноз на 2015-2017 гг.//Вестник Пермского университета. Сер. «Экономика» = Perm University Herald. Economy. 2015. № 1(24). С. 5-13.

- Экономист: ЦБ вернется к интервенциям при курсе доллара не ниже 90 рублей. Национальная Служба Новостей. URL: http://nsn.fm/economy/ekonomist-prognozy-bl oomberg-otnositelno -in terventsii-tsb-dalyek-otrealnosti-.php (дата обращения: 25.01.2016).