К вопросу о принятии решений по поводу финансирования инвестиционных проектов предприятия в условиях ревитализации стагнирующего рынка

Бесплатный доступ

В статье рассматривается расширенный подход к принятию решений по поводу финансирования инвестиционных проектов компаний, работающих на сокращающихся рынках, потенциал которых еще полностью не исчерпан. Практическое осуществление региональной инвестиционной политики преимущественно определяется степенью разработки эффективного механизма ее реализации. Особое внимание заслуживает финансовый механизм реализации инвестиционной стратегии региона, который включает в себя разработку политики взаимодействия с кредитными организациями в области льготного финансирования тех инвестиционных проектов, которые позволят обеспечить рост предприятий на сокращающихся рынках. Действующие на практике подходы к принятию финансовых решений по поводу реализации инвестиционных проектов включают комплексную оценку финансового состояния предприятия и денежных потоков проекта с учетом инвестиционных рисков. Учитывая специфику рассматриваемого вопроса, а именно участие регионального бюджета развития, предлагается дополнить стандартную методику оценки кредитоспособности показателями, позволяющими оценить качественный уровень стратегического развития предприятия. Участие регионального бюджета развития в вопросе кредитования инвестиционных проектов развития предприятий в условиях ревитализации рынка подводит к необходимости расширения стандартной методики оценки текущего состояния и денежных потоков проекта. С учетом реальной действительности возникает необходимость динамической оценки финансово-экономического развития хозяйствующего субъекта, что требует расчета индексов роста или снижения представленных индикаторов. Индексный подход основывается на сопоставлении индексов роста показателей с их критериальными значениями с использованием пятибалльной шкалы. После формирования блоков показателей необходимо определить вес каждого экспертным путем. В данном случае для определения степени важности критериев для принятия финансовых решений было проведено анкетирование специалистов кредитных организаций и министерства экономического развития Челябинской области.

Принятие финансовых решений в условиях ревитализации рынка, индексная оценка показателей, инвестиционная стратегия региона, эффективность инвестиционного развития

Короткий адрес: https://sciup.org/147156081

IDR: 147156081 | УДК: 336.714

On financing of investment projects of enterprises in the context of revilatization of a shrinking market

The article deals with a broad approach to decision-making regarding the financing of investment projects of companies operating in the declining markets, whose potential has not been fully exhausted. The practical implementation of a regional investment policy is determined mainly by the degree of development of an effective mechanism for its implementation. A special attention is paid to the financial mechanism for the implementation of the investment strategy of the region, which includes the development of a policy of cooperation with credit institutions in the area of concessional financing of the investment projects that will ensure the growth of enterprises in the declining markets. The existing approaches to financial decision-making on the implementation of investment projects include comprehensive assessment of the company’s financial state and cash flows of the project taking into account investment risks. Taking into consideration the specifics of this issue, namely the regional development budget, it’s proposed to complete a standard methodology for assessing a borrowing capacity with indicators which make it possible to assess a qualitative level of the strategic development of the company. Participation of the regional development budget in the issue of crediting of investment projects for enterprises development in the context of revitalization of the market leads to the need to expand the standard method of assessing the current state and the cash flows of the project. There is a need for dynamic assessment of financial and economic development of the economic entity, which requires the calculation of indices of growth or decline of submitted indicators. The index approach is based on a comparison of the indices of growth performance with their criterion value using a five-point scale. After the formation of blocks of indicators it’s necessary to determine the importance of each in experiments. In this case specialists of credit institutions and the Ministry of Economic Development of the Chelyabinsk region have been questioned to determine the importance of criteria for making financial decisions.

Текст краткого сообщения К вопросу о принятии решений по поводу финансирования инвестиционных проектов предприятия в условиях ревитализации стагнирующего рынка

Практическое осуществление региональной инвестиционной политики преимущественно определяется степенью разработки эффективного механизма ее реализации. Особое внимание заслуживает финансовый механизм реализации инвестиционной стратегии региона, который включает в себя разработку политики взаимодействия с кредитными организациями в области льготного финансирования тех инвестиционных проектов, которые позволят обеспечить рост предприятий на сокращающихся рынках [1].

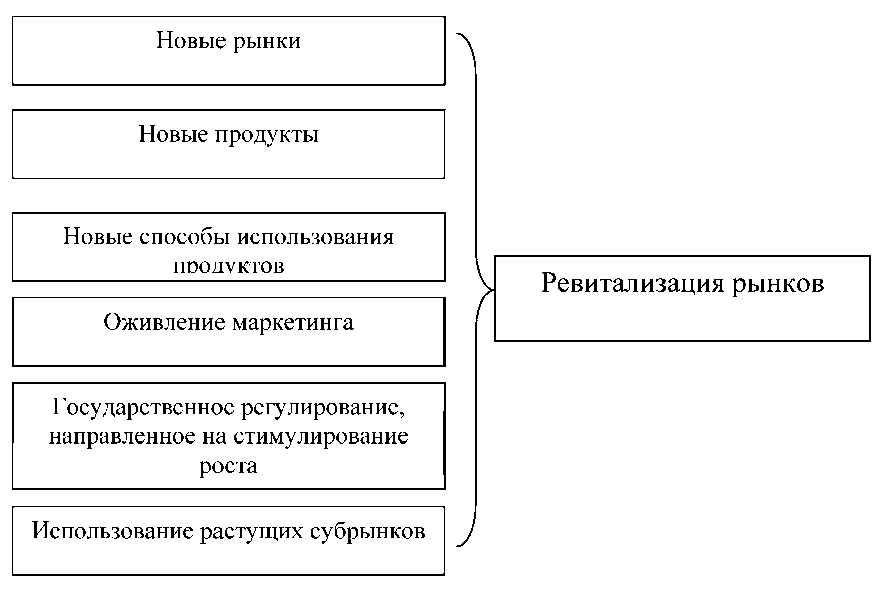

В данном случае речь идет о тех затухающих отраслях, потенциал рынка которых еще полностью не исчерпан его участниками. И тогда для предприятий выходом из сложившегося кризисного финансового положения может стать ревитали-зация стагнирующего рынка, направленная на сокращение разрыва между операционными и стратегическими показателями деятельности объекта в результате реализации инвестиционных проектов развития. Формы ревитализации рынка представлены на рисунке.

Действующие на практике подходы к принятию финансовых решений по поводу реализации инвестиционных проектов включают комплексную оценку финансового состояния предприятия и

денежных потоков проекта с учетом инвестиционных рисков [2]. Учитывая специфику рассматриваемого вопроса, а именно участие регионального бюджета развития, предлагается дополнить стандартную методику оценки кредитоспособности показателями, позволяющими оценить качественный уровень стратегического развития предприятия. Интерпретация показателей, рассматриваемых в данной методике, представлена в табл. 1.

С учетом реальной действительности возникает необходимость динамической оценки финансовоэкономического развития хозяйствующего субъекта, что требует расчета индексов роста или снижения представленных индикаторов. Индексный подход основывается на сопоставлении индексов роста показателей с их критериальными значениями с использованием пятибалльной шкалы (табл. 2) [3].

После формирования блоков показателей необходимо определить вес каждого экспертным путем. В данном случае для определения степени важности критериев для принятия финансовых решений было проведено анкетирование специалистов кредитных организаций и министерства экономического развития Челябинской области.

Рейтинг каждого показателя будет определяться путем умножения полученного по каждому

Таблица 1

|

№ п/п |

Наименование |

Обозначение |

Формула расчета |

|

1 |

Коэффициент интенсивности реализации инвестиционной программы |

инт Кинв |

Объем реализуемых инвестиционных проектов/ Общий объем инвестиционной программы |

|

2 |

Коэффициент участия внешнего финансирования |

фин фин |

Объем привлеченных заемных источников/ Чистый дисконтированный денежный поток проекта |

|

3 |

Коэффициент участия самофинансирования |

Ксмф |

Объем самофинансирования/ Чистый дисконтированный денежный поток |

|

4 |

Рентабельность денежного потока |

ден R пот |

Чистый дисконтированный денежный поток/ Объем инвестируемого капитала |

|

5 |

Коэффициент инновационности инвестиционной программы |

инн Кинв |

Объем инновационных проектов/Общая сумма инвестиционной программы |

|

6 |

Доля рынка (место, которое предприятие занимает на рынке) |

D s |

Ds = Выручка / Оборот рынка * 100 |

|

7 |

Производительность труда |

ПТ |

Выручка / ФОТ |

Таблица 2

|

№ п/п |

Наименование показателя |

Вес (важность), % |

Нормальные значения (баллы) |

|||

|

Высокая (5 баллов) |

Выше среднего (4 балла) |

Средняя (3 балла) |

Низкая (1 балл) |

|||

|

1 |

3 „итт 1 1,0 Кинв |

15,6 |

> 0,6 |

0,6–0,4 |

0,4–0,2 |

< 0,2 |

|

2 |

3 К ф. ( 1,0 Кфин |

12,2 |

< 0,1 |

0,1–0,4 |

0,4–06 |

> 0,6 |

|

3 |

3К „1 1,0 смф |

13,0 |

> 0,5 |

0,5–0,4 |

0,4–0,2 |

< 0,2 |

|

4 |

3 „ден 1 1,0 R пот |

13,5 |

> 0,4 |

0,4–0,3 |

0,3–0,1 |

< 0,1 |

|

5 |

3 „..1 1 1,0 К инв |

16,5 |

> 0,8 |

0,8–0,6 |

0,6–0,4 |

< 0,4 |

|

6 |

3 D s 1 1,0 |

13,7 |

> 0,2 |

0,2–0,12 |

0,11–0,05 |

< 0,04 |

|

7 |

3 ПТ 1 1,0 |

15,5 |

> 0,45 |

0,4–0,3 |

0,2–0,15 |

< 0,1 |

Ревитализация стагнирующего рынка

Коэффициенты определения эффективности инвестиционного развития

Индексная оценка показателей

Краткие сообщения

фактору балла на его вес, выраженный в долях единицы. Чем ниже рейтинг, тем ниже эффективность выбранной стратегии в результате реализации инвестиционного проекта по данному критерию. Итоговый результат рассчитывается путем суммирования рейтингов представленных факторов. Максимальная оценка эффективности проекта – пять баллов.

Полученная с помощью таблицы 2 общая сумма баллов позволяет выделить следующие категории предприятий (табл. 3).

Таблица 3

Ранжирование предприятий по степени эффективности инвестиционного проекта развития

|

Наименование |

Категория 1 (4–5 баллов) |

Категория 2 (3–4 балла) |

Категория 3 (2–3 балла) |

Категория 4 (1–2 балла) |

|

Степень эффективности |

Высокий уровень эффективности |

Уровень эффективности выше среднего |

Средний уровень эффективности |

Низкий уровень эффективности |

Таким образом, если предприятие попадает в категорию 1, то разработанный инвестиционный проект по развитию деятельности характеризуется высоким уровнем эффективности. А это означает, что в рамках своей инвестиционной деятельности предполагается разрабатывать масштабные инновационные инвестпроекты, направленные на ресурсосбережение, обеспечивая тем самым повышение производительности труда, рыночной доли и эффективности деятельности объекта в целом. Данную группу следует включить в программу, предусматривающую льготное кредитование инвестиционного проекта в полном объеме.

В группу 2 входят предприятия с уровнем эффективности выше среднего. Для них характерна активная инвестиционная деятельность с включе- нием инновационных проектов, реализуемых за счет как собственных, так и привлеченных финансовых источников. Кроме этого, реализация проекта развития позволит не только выйти на положительные финансовые показатели, но и обеспечит прирост производительности труда и доли на рынке. Представители малого и среднего бизнеса данной группы могут претендовать на льготное кредитования инвестиционных проектов, но лишь частично в размере 70–80 % от их общей стоимости.

Третья группа предприятий реализует инвестиционные программы выборочно, в силу технологической необходимости. Очевидно, что доля инновационных разработок в проектах будет невелика. Поэтому доля льготного кредитования будет в размере 40–50 % при условии, что инвестиционный проект включает в себя решение социально значимых проблем региона.

Категория 4 характеризуется крайне низким уровнем эффективности инвестиционного развития. Данная категория предприятий практически не внедряет прогрессивные технологии, создавая тем самым серьезные финансовые проблемы в будущем.

Необходимо отметить, что предложенный подход позволяет повысить степень экономической обоснованности решений по финансированию инвестиционных проектов развития предприятий в условиях ревитализации рынка.

Список литературы К вопросу о принятии решений по поводу финансирования инвестиционных проектов предприятия в условиях ревитализации стагнирующего рынка

- Лев, В. Эффективная реализация стратегии/В. Лев//Финансовая газета. -2008. -№ 15. -С. 14-15.

- Мазурина, Т.Ю. Оценка инвестиционной кредитоспособности заемщиков/Т.Ю. Мазурина//Финансы. -2003. -№ 4. -С. 16-17.

- Черникова, А.А. Показатели оценки достижения стратегических целей предприятия/А.А. Черникова, А.И. Дручинин, А.И. Проселкова//Финансы и кредит. -2006. -№ 31. -С. 47-49.