К вопросу о социально-экологической ответственности бизнеса

Автор: Копытова Екатерина Дмитриевна

Журнал: Вопросы территориального развития @vtr-isert-ran

Рубрика: Экономика территорий

Статья в выпуске: 4 (39), 2017 года.

Бесплатный доступ

Статья посвящена актуальному вопросу - экологической составляющей хозяйственной деятельности, которую следует рассматривать как один из аспектов социальной ответственности. В связи с этим целью данной статьи является исследование вопросов, связанных с формированием и развитием социально-экологической ответственности бизнес-структур. В работе представлены основные подходы к сущности данной экономической категории. Установлено, что социальная ответственность рассматривается как ответственность хозяйствующих субъектов за влияние результатов их деятельности на экономику, общество и окружающую среду, при этом их поведение содействует социально-экономическому развитию территорий. Проанализированы ключевые параметры развития экологической ответственности в России и за рубежом. Отражены основные мероприятия, планируемые к реализации в 2017 году на территории Российской Федерации в рамках объявленного Президентом РФ Года экологии. Раскрыты современные тенденции участия бизнеса в решении вопросов экологического развития РФ. Результаты опроса, проведенного Российским союзом промышленников и предпринимателей в 2015 году, позволили определить основные меры экологической политики хозяйствующих субъектов. На основе проведенного исследования выявлено, что одним из перспективных направлений экологически ответственного поведения бизнес-структур, по опыту зарубежных стран, является внедрение на предприятиях системы экологического менеджмента. Обосновано, что распространению имеющегося опыта и стимулированию к участию в развитии территорий должна способствовать стратегия развития института социальной ответственности бизнеса, направленная на разработку комплекса мер по расширению практики внедрения данных принципов в деятельность хозяйствующих субъектов. В работе использовались общенаучные методы исследования (логический, системный подходы, структурно-функциональный анализ, метод обобщения), статистические (группировки, выборки, сравнения и обобщения), а также графические и табличные приемы визуализации данных. Информационной базой исследования явились работы российских и зарубежных ученых, практиков и специалистов в сфере социально-экологической ответственности бизнеса, материалы опросов Российского союза промышленников и предпринимателей, а также данные официального сайта Года экологии в России.

Социальная ответственность, экологическая ответственность, бизнес, развитие территорий

Короткий адрес: https://sciup.org/14746494

IDR: 14746494 | УДК: 330.341

Revisiting the issue of socio-environmental responsibility of business

The article is devoted to a topical issue, the ecological component of economic activity, which should be regarded as an aspect of social responsibility. In this regard, the purpose of the article is to study the issues related to the formation and development of social and environmental responsibility of business. The paper presents major approaches to the essence of this economic category. It is established that social responsibility is considered as liability of economic entities for the impact of the results of their activities on the economy, society and the environment; in such a case, their behavior promotes socio-economic development of territories. The paper analyzes key parameters for the development of environmental responsibility in Russia and abroad. It reflects the main activities planned for implementation in 2017 on the territory of the Russian Federation in the framework of the Year of the Environment announced by the President of the Russian Federation. The author reveals modern trends of business involvement in issues of environmental development of the Russian Federation. The results of a survey conducted by the Russian Union of Industrialists and Entrepreneurs in 2015 allowed us to define the main environmental policy measures implemented by economic entities. On the basis of the conducted research the author shows that one of the promising areas of environmentally responsible behavior of businesses, judging by the experience of foreign countries, is the introduction of environmental management system at enterprises. It is proved that dissemination of existing experience and promotion of participation in territorial development should be promoted by the development strategy of the institute of social responsibility of business focused on the development of a set of measures to expand the practice of applying these principles in the activities of businesses. The author uses general scientific methods (logical approach, system approach, structural-functional analysis, generalization), statistical methods (grouping, selection, comparison, and generalization) as well as graphical and tabular methods of data visualization. The information base of the research consists of the works of Russian and international scholars, practitioners and experts in the field of social and environmental responsibility of businesses, the interviews with the Russian Union of Industrialists and Entrepreneurs, and the official website of the Year of Environment in Russia.

Текст научной статьи К вопросу о социально-экологической ответственности бизнеса

Статья посвящена актуальному вопросу – экологической составляющей хозяйственной деятельности, которую следует рассматривать как один из аспектов социальной ответственности. В связи с этим целью данной статьи является исследование вопросов, связанных с формированием и развитием социально-экологической ответственности бизнес-структур. В работе представлены основные подходы к сущности данной экономической категории. Установлено, что социальная ответственность рассматривается как ответственность хозяйствующих субъектов за влияние результатов их деятельности на экономику, общество и окружающую среду, при этом их поведение содействует социально-экономическому развитию территорий. Проанализированы ключевые параметры развития экологической ответственности в России и за рубежом. Отражены основные мероприятия, планируемые к реализации в 2017 году на территории Российской Федерации в рамках объявленного Президентом РФ Года экологии. Раскрыты современные тенденции участия бизнеса в решении вопросов экологического развития РФ. Результаты опроса, проведенного Российским союзом промышленников и предпринимателей в 2015 году, позволили определить основные меры экологической политики хозяйствующих субъектов. На основе проведенного исследования выявлено, что одним из перспективных направлений экологически ответственного поведения бизнес-структур, по опыту зарубежных стран, является внедрение на предприятиях системы экологического менеджмента. Обосновано, что распространению имеющегося опыта и стимулированию к участию в развитии территорий должна способствовать стратегия развития института социальной ответственности бизнеса, направленная на разработку комплекса мер по расширению практики внедрения данных принципов в деятельность хозяйствующих субъектов. В работе использовались общенаучные методы исследования (логический, системный подходы, структурно-функциональный анализ, метод обобщения), статистические (группировки, выборки, сравнения и обобщения), а также графи- ческие и табличные приемы визуализации данных. Информационной базой исследования явились работы российских и зарубежных ученых, практиков и специалистов в сфере социально-экологической ответственности бизнеса, материалы опросов Российского союза промышленников и предпринимателей, а также данные официального сайта Года экологии в России.

Социальная ответственность, экологическая ответственность, бизнес, развитие территорий.

Переход регионов к устойчивому развитию, глобальные экологические проблемы человечества (истощение природных ресурсов, загрязнение окружающей среды и др.) актуализировали исследования в области экологии. В процессе социально-экономического развития территорий становится все более очевидным, что основной экологической проблемой является угроза потери природной устойчивости, т. е. способности биосферы и составляющих ее экосистем ассимилировать последствия разнообразных антропогенных воздействий на природную среду.

В развитых и развивающихся странах проблемы сохранения природы находятся среди приоритетов развития уже более полувека. Об этом свидетельствуют наличие комплексных государственных природоохранных программ и сформированного законодательства, жестко регламентирующего защиту экологии (резолюция Генеральной Ассамблеи ООН «Экономическое развитие и охрана природы», резолюция «Об исторической ответственности государств за сохранение природы Земли для нынешнего и будущих поколений», Всемирная хартия природы, Декларации по окружающей среде и развитию и др.), деятельность влиятельных политических партий «зеленых», общественных организаций, борющихся за охрану окружающей среды и т. д.

При этом важнейшую роль в охране окружающей среды играет социально ответственный бизнес. Ответственность за нанесение им вреда природе отмечалась и в докладах Конференции ООН по дан- ной проблеме (Стокгольмская конференция, 1972 год). Эти обстоятельства предопределили выделение экологической ответственности как важнейшей части социальной ответственности [8] (табл. 1).

Несмотря на различия в представленных определениях, нами были выявлены общие характеристики, которые присутствуют в каждом из них. В частности, социальная ответственность способствует экономически, социально и экологически устойчивому развитию через увеличение положительного влияния хозяйствующего субъекта на гражданское общество и снижение негативного воздействия на окружающую среду. При этом следует согласиться с мнением д-ра экон. наук М.Ф. Замятиной [8], что учет экономических, экологических и социальных факторов при управлении регионом обеспечит общую сбалансированность развития территорий.

Социально-экологическая ответственность бизнеса тесно связана с этическими нормами бизнес-сообщества, дополняющими систему природоохранных норм и требований, установленных в законодательстве, стандартах и пр. Она представляет собой осознанное и мотивированное участие бизнеса в разнообразных мероприятиях, направленных на предупреждение и минимизацию негативных воздействий на окружающую среду, рациональное природопользование, экономию сырьевых и энергетических ресурсов в процессе хозяйственной деятельности, вовлечение отходов в хозяйственный оборот, предупреждение аварийных и чрезвычай-

Таблица 1. Отражение экологического аспекта в концепции социальной ответственности бизнеса (СОБ)

|

Автор |

Определение СОБ |

|

Международный стандарт ISO 26000 «Руководство по социальной ответственности» |

Ответственность предприятия за влияние решений и результатов деятельности на общественность и окружающую действительность посредством прозрачного и этичного поведения, способствующего устойчивому развитию территории и улучшению благосостояния общества, соответствующего законодательным нормам |

|

Европейская комиссия |

Добровольное решение бизнес-структур участвовать в улучшении общества и защите окружающей среды |

|

Компания «Green Paper» Европейского союза |

Концепция добровольного внедрения социальных и экологических аспектов в политику хозяйствующего субъекта по взаимоотношению с работниками, местным сообществом, партнерами, клиентами, контролирующими органами и т. д. |

|

CSRwire, США |

Общественное объединение, направленное на выдвижение требований к субъектам хозяйствования о принятии ответственности за влияние деятельности бизнеса на состояние окружающей среды |

|

Компания PricewaterhouseCoopers |

Метод управления предприятием, особенностью которого является связь с концепцией устойчивого развития, т. е. внедрение социальных, экономических, экологических характеристик в деятельность |

|

International Business Leaders Forum (IBLF) |

Практика внедрения в деятельность предприятия принципов открытости, этики, уважения по отношению к акционерам, работникам, населению территории и окружающей среде |

|

Ассоциация менеджеров России |

Добровольный вклад бизнеса в развитие экономической, социальной и экологической сфер |

|

Внешэкономбанк РФ |

Добровольный вклад предприятия в развитие общества в социально-экономической и экологической сферах, который осуществляется большей частью дополнительно по отношению к требованиям законодательства |

|

Источники: Агеев А., Карпухина Е. Социальная ответственность бизнеса: отечественные грани и зарубежные стандарты // Экономические стратегии. – 2002. – № 2. – C. 60–63; Беляева Ж. С. Модели социально ответственного бизнеса в мировой экономике : монография. – Екатеринбург : Ин-т экономики УрО РАН, 2010; Благов, Ю. Е. Корпоративная социальная ответственность. Эволюция концепции. – СПб. : Высшая школа менеджмента, 2010. – 272 с.; Ускова Т. В., Разгулина Е. Д. Социальная ответственность бизнеса: проблемы и тенденции : препринт. – Вологда : ИСЭРТ РАН, 2015. – 56 с.; Friedman M. The Social Responsibility of Business is to Increase Its Profits. New York Times Magazine, 1970, № 32, September 13. |

|

ных ситуаций, поддержку мер по охране здоровья, сохранению культурно-исторического наследия, биоразнообразия и особо охраняемых природных территорий, сохранению исчезающих биологических видов и др.

Во всем мире наиболее значимыми являются следующие экологические проблемы, которые можно решить только при условии экологически ориентированной хозяйственной деятельности:

– загрязнение всех компонентов природной среды (атмосферы, водных объектов, почв и др.), превышающее ассимиляционный потенциал экосистем;

– истощение невозобновляемых природных ресурсов (нефть, газ и др.) и некоторых возобновляемых природных ресурсов (пресная вода, леса и др.);

– снижение и утрата биологического разнообразия, необходимость сохранения мест обитаний флоры и фауны и целых экосистем (исчезновение одного вида животных или растений, нарушение ландшафта могут повлечь за собой необратимые последствия для экосистемы в целом);

– изменение климата, которое может привести к необратимым последствиям [5].

Для решения этих проблем экологически ответственные хозяйствующие субъекты используют в своей практике оценку воздействия на окружающую среду (включая стратегическую экологическую оценку), экологический аудит, а также внедряют концепции технологического нормирования на основе наилучших доступных технологий.

Передовые компании в последние годы занимают все более активную природоохранную позицию и не только соблюдают экологическое законодательство, но и выступают с инициативами, направленными на ужесточение природоохранных норм в своих корпорациях, осуществляют значительные объемы инвестиций в эту сферу. Кроме того, в рыночных условиях хозяйствования они не могут не учитывать данную характеристику, поскольку в противном случае компания, не получившая статус социально ответственной, рискует оказаться в определенной деловой изоляции в международном сообществе [7]. Становится очевидным, что экологически ответственное поведение вошло в число главных факторов развития и конкурентоспособности бизнеса. Оно учитывается международными финансовыми институтами (ЕБРР, Всемирный банк) при предоставлении кредитов. Кроме того, в ряде крупнейших международных банков приняты так называемые принципы экватора, учитывающие экологические аспекты при кредитовании бизнеса.

Экологическая политика компаний в развитых странах является для них не бременем, повышающим себестоимость продукции, а, наоборот, важным фактором, повышающим эффективность производства, его конкурентоспособность и капитализацию, способствующим расширению партнерской и клиенткой базы, наращиванию репутационного капитала [5].

Благодаря ответственности бизнеса в развитых странах можно наблюдать позитивные тенденции в решении ряда важных экологических проблем. Среди них сокращение загрязнения промышленными отходами атмосферы, водных ресурсов, внедрение ресурсосберегающих технологий, развитие альтернативной энергетики, утилизация и повторное использование промышленных отходов и др.

При этом мировое сообщество продолжает крайне остро реагировать на проблемы охраны окружающей среды. Премьер-министр Великобритании Г. Браун на встрече представителей бизнеса в Давосе 29 января 2009 года заявил: «если к 2050 году мы не уменьшим выбросы в окружающую среду хотя бы вдвое, потерпим гуманитарную и экономическую катастрофу неизмеримо большую, чем нынешний кризис».

Признание существования экологических проблем находит свое отражение на самом высоком уровне и в Российской Федерации1. В Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года отмечается, что обеспечение экологической эффективности экономики является не только особым направлением деятельности бизнеса и экономической политики, но и общей характеристикой ее инновационного развития, тесно связанной с повышением эффективности использования ресурсов. В целях привлечения внимания общества к вопросам экологического развития России, сохранения биологического разнообразия и обеспечения экологической безопасности 2017 год объявлен Президентом РФ Годом экологии2.

Перечень мероприятий, планируемых к реализации в 2017 году, содержится в распоряжении Правительства России № 2720-р. В частности, будут проведены всероссийские мероприятия в каждом субъекте (совещания, выставки, фестивали и конкурсы); организация многочисленных волонтерских акций, посвященных охране природы («100 добрых дел для заповедной России»); конкурсы рисунков, выпуск тематической продукции и др.; будет запущен ряд телевизионных и радиосюжетов, соответствующие рубрики появятся в научно-популярных изданиях (в «National Geographic», «Вокруг света», «Geo», «Природа и человек XXI век») и др.

Общий объем финансирования на реализацию данных мероприятий составит 347 млрд руб., из них наибольшая доля (55%) - внебюджетные источники, в том числе средства бизнес-структур [10].

При этом, по данным опроса Российского Союза промышленников и предпринимателей (РСПП) на тему «Социальная ответственность бизнеса в экологической сфере»3, 25,6% опрошенных субъектов хозяйствования тратят на экологические программы (без учета выполнения обязательных требований законодательства) более 5000 тыс. руб. в год. Почти у четверти компаний (23,1%) бюджет на экологические программы составляет от 101 до 500 тыс. руб., а у 10,3% – в интервале от 501 до 1000 тыс. руб. Оставшиеся 35,9% респондентов из своей прибыли на экологические программы направляют менее 100 тыс. руб., а 5,1% респондентов выбрали вариант «компания тратит от 1001 до 5000 тыс. рублей» (рис.) .

Одновременно с этим формализованная экологическая политика (в виде стратегии, среднесрочного или долгосрочного плана либо другого стратегического документа) существует у 62,7% опрошенных компаний.

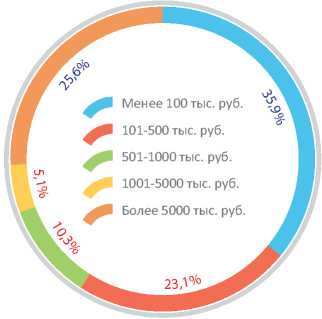

Рис. Годовой бюджет российских компаний на экологические программы (без учета выполнения обязательных требований законодательства)

Источник: Бизнес. Экология. Человек, сборник корпоративных практик. – М. : РСПП, 2016 г. – 156 с.

На вопрос, «Какие из перечисленных мер включены в экологическую политику Вашей компании?», хозяйствующие субъекты могли дать более одного варианта ответа (табл. 2) . Результаты свидетельствуют о том, что:

– 15,6% организаций, где принята экологическая стратегия, применяют 10 и более предложенных в анкете мер;

– 50% компаний – от 5 до 9 элементов стратегии из предложенного списка;

– 34,4% компаний – от 3 до 5 мер экологической политики.

Экологическая политика хозяйствующих субъектов в 78,1% случаев содержит пункт «внедрение новых технологий, оборудования, материалов, чтобы увеличить энергоэффективность и за счет этого уменьшить негативное воздействие на окружающую среду». У 65,6% компаний формализованная экологическая политика включает ведение производственного мониторинга экологических показателей, отражающих воздействие на окружающую среду со стороны предприятия, постоянный экологический контроль, а также озеленение территории. 59,4% респондентов указали, что экологическая политика компании предполагает повышение промышленной и экологической

Таблица 2. Меры экологической политики хозяйствующих субъектов, % от числа ответивших

|

Вариант ответа |

% от числа ответивших |

|

Внедрение новых технологий, оборудования, материалов с целью увеличения энергоэффективности и, за счёт этого, уменьшения негативного воздействия на окружающую среду |

78,1 |

|

Ведение производственного мониторинга экологических показателей, отражающих воздействие на окружающую среду со стороны предприятия, постоянный экологический контроль |

65,6 |

|

Озеленение территории |

65,6 |

|

Повышение промышленной и экологической безопасности опасных производственных объектов |

59,4 |

|

Подготовка персонала: экологическое обучение, противоаварийные тренировки |

56,3 |

|

Проведение воздухоохранных мероприятий с целью снижения объемов выбросов вредных веществ в атмосферный воздух |

50,0 |

|

Раздельный сбор мусора, программы по утилизации отходов |

50,0 |

|

Планирование и проведение мероприятий по предупреждению аварий с экологическими последствиями |

50,0 |

|

Рациональное использование природных ресурсов, постепенное снижение объёмов потребления натуральных ресурсов на единицу продукции |

40,6 |

|

Проведение мероприятий по сокращению сбросов загрязняющих веществ в подземные и поверхностные водные объекты; рекультивация нарушенных земель |

40,6 |

|

Комплексное использование вторичных ресурсов |

34,4 |

|

Сохранение видового биоразнобразия и продуктивности экосистем в регионе присутствия компании |

9,4 |

|

Стимулирование волонтёрства в экологической сфере, в том числе среди персонала компании |

6,3 |

|

Поддержка некоммерческих организаций, занимающихся решением экологических задач |

6,3 |

|

Иное |

3,1 |

|

Источник: Бизнес. Экология. Человек, сборник корпоративных практик. – М. : РСПП, 2016 г. – 156 с. |

|

безопасности опасных производственных объектов. Чуть меньше (56,2%) отметили вариант «подготовка персонала: экологическое обучение, противоаварий-ные тренировки». В половине компаний в экологическую политику входят следующие меры:

– проведение воздухоохранных мероприятий с целью снизить объемы выбросов вредных веществ в атмосферу;

– раздельный сбор мусора, программы по утилизации отходов;

– планирование и проведение мероприятий по предупреждению аварий с экологическими последствиями.

Экологическая политика у 40,6% организаций подразумевает рациональное использование природных ресурсов, постепенное снижение объемов натуральных ресурсов на единицу продукции, а также проведение мероприятий по сокращению сбросов загрязняющих веществ в подземные и поверхностные водные объекты, рекультивацию нарушенных земель. Более трети участников опроса (34,4%) выбрали ответ «комплексное использо- вание вторичных ресурсов». Остальные варианты («сохранение видового биоразнообразия и продуктивности экосистем в регионе», «стимулирование волонтерства в экологической сфере, в том числе среди персонала компании» и «поддержка некоммерческих организаций, занимающихся решением экологических задач») не набрали 10%.

В 22,9% компаний отдельные экологические проекты входят в состав комплексных программ корпоративной благотворительности, социальных инвестиций. Данные организации конкретизировали направленность экологических проектов: озеленение территории, очистка стоков, проведение субботников.

Одним из перспективных направлений экологически ответственного поведения бизнес-структур, по опыту зарубежных стран, является внедрение на предприятиях системы экологического менеджмента [6; 11; 15]. При этом, как отмечает автор исследования [15], экологический менеджмент не отменяет и не заменяет государственное администра- тивное экологическое регулирование, осуществляемое как на федеральном, так и на региональном уровне, а лишь дополняет его, являясь самостоятельной инициативой предприятия.

По данным опроса российских компаний, международные стандарты «Системы экологического менеджмента. Требования и руководство к использованию» (ISO 14001:2004) внедрены в 17,4% организаций-респондентов, в 15,2% данные стандарты внедряют. Треть компаний, принявших участие в опросе, планирует пройти стандартизацию в ближайшее время, в 34,8% – таких планов нет.

При этом ряд хозяйствующих субъектов не только реализует проекты в области охраны окружающей среды, но и поощряет своих сотрудников за участие в экологических программах, а также стимулирует развитие данного направления социальной ответственности:

– в 50% опрошенных компаний работников направляют на тематические тренинги, курсы повышения квалификации;

– в 40% компаний наиболее активным участникам экологических программ руководство объявляет благодарность;

– в более четверти – таких работников премируют;

– в 16,7% – размещают фотографии на «досках почета», делают рассылку писем по электронной почте с именами отличившихся;

– в 13,3% – награждают сотрудников памятными знаками;

– в 13,3% – проходят встречи самых активных участников экологических программ с руководителями компаний;

– в десятой части организаций работникам, участвовавшим в экологических мероприятиях, предоставляют отгулы.

Таким образом, участие хозяйствующих субъектов в решении задач экологического развития России в настоящее время осуществляется достаточно активно.

Важное значение в сложившейся ситуации приобретает использование и расширение органами государственной власти инструментов стимулирования бизнес-структур к экологически ответственному поведению.

Одним из инструментов управления, способствующих активизации участия бизнеса в решении региональных, в том числе экологических проблем, является стратегия развития социальной ответственности бизнеса. В качестве стратегической цели развития социальной ответственности бизнеса, по нашему мнению, можно выбрать формирование личной ответственности бизнеса за решение социально-экономических задач развития территории. Ее реализация будет способствовать работе по следующим направлением:

-

1) популяризация и продвижение социальной ответственности бизнеса;

-

2) методическая поддержка субъектов хозяйствования;

-

3) государственная поддержка социально ответственных организаций;

-

4) расширение использования проектного подхода в решении экологических проблем [13].

Для реализации первой задачи планируется выполнить следующий комплекс мероприятий: организация просветительских мероприятий; информационная поддержка в местных СМИ; организация выставок-ярмарок социально-экологических проектов; организация и проведение конкурса на лучшую экологически ответственную организацию; разработка специального свидетельства с правом размещать его на своей продукции.

Методическая поддержка субъектов хозяйствования заключается в организации и проведении образовательных программ, подготовке научно-методического пособия, которое представляет собой инструкции по подготовке социального отчета организаций.

Стоит отметить, что унифицированная форма отчетности по социальной ответственности, в которой немаловажным аспектом является экологическая деятельность хозяйствующего субъекта, отсутствует. Вместе с тем, составление социального отчета способствует созданию благоприятной социальной среды в регионах деятельности предприятия, обеспечивает формирование позитивного имиджа, укрепление общественного доверия и лояльности к предприятию, способствует выявлению социальных проблем и оценке рисков в данной сфере.

В мировой практике существуют стандарты GRI (Global Reporting Initiative, Глобальная инициатива по отчетности), раскрывающие основные принципы составления документации в данной сфере и правила ее формирования. В России также подготовлены предложения, носящие рекомендательный характер. В частности, Торгово-промышленной палатой РФ представлен документ «Социальная отчетность предприятий и организаций, зарегистрированных в Российской Федерации. Методические рекомендации», Российским союзом промышленников и предпринимателей – «Базовые индикаторы результативности».

В соответствии с рекомендациями по подготовке нефинансовых отчетов, по нашему мнению, система показателей, адаптированных к российской системе учета и законодательства, должна содержать экономические, социальные и экологические аспекты деятельности предприятий, а структура социального отчета включать следующие разделы: организационно-экономический, социальный, технологический, внепроизводственный, а также экологический [9].

Введение отчета должно содержать изложение приоритетов и принципов социальной и экологической политики компании, в каждом разделе необходи- мы краткое изложение достигнутых результатов, направления развития соответствующих процессов, намечаемые на перспективу социальные проекты и ожидаемые результаты их реализации.

В рамках данной экономической политики целесообразно осуществлять государственную поддержку предприятий , внедряющих экологически чистые технологии. Инструментами такой поддержки, как отмечает автор исследования [15], могут быть:

-

– целевые налоговые льготы, включая отсрочку взимания налогов;

– уменьшение налога на прибыль на сумму, которую предприятия планируют инвестировать в экологизацию своего производства;

– снижение налога на добавленную стоимость при закупке предприятием нового технологического оборудования, отвечающего современным экологическим требованиям;

– освобождение от уплаты налогов отдельных категорий налогоплательщиков, осуществляющих экологизацию производства;

– внедрение практики ускоренной амортизации основных фондов экологического назначения и экологически чистого оборудования [15].

Одним из перспективных направлений работ по привлечению бизнеса к решению проблем территории является расширение использования проектного подхода в решении экологических задач . Данный подход позволяет одновременно решить несколько из них: привлекать максимальное количество ресурсов бизнес-структур для решения проблем развития территории, гармонизировать их интересы, повысить доверие хозяйствующих субъектов к органам власти, организовать взаимодействие и конструктивный диалог между участниками проекта.

В заключение следует подчеркнуть, что экологически ответственное поведение бизнес-структур зависит от активных действий государства по стимулированию хозяйствующих субъектов к участию в развитии территорий. Именно такая модель, основанная на принципах социальной, в том числе экологической, ответственности бизнеса, имеет значительный потенциал, развитие которой способно дать синергетический эффект для социальноэкономического развития субъектов РФ.

Список литературы К вопросу о социально-экологической ответственности бизнеса

- Агеев, А. Социальная ответственность бизнеса: отечественные грани и зарубежные стандарты /А. Агеев, Е. Карпухина//Экономические стратегии. -2002. -№ 2. -C. 60-63.

- Беляева, Ж. С. Модели социально ответственного бизнеса в мировой экономике : монография/Ж. С. Беляева. -Екатеринбург: Ин-т экономики УрО РАН, 2010.

- Бизнес. Экология. Человек, сборник корпоративных практик. -М.: РСПП, 2016 г. -156 с.

- Благов, Ю. Е. Корпоративная социальная ответственность. Эволюция концепции /Ю. Е. Благов. -СПб.: Высшая школа менеджмента, 2010. -272 с.

- Боравская, Т. В. Социально-экологическая ответственность бизнеса /Т. В. Боравская. -Режим доступа: http://rospromeco.com/zakonodatelstvo/27-analytic/zakonoda-telstvo/60-

- Гринин, А. С. Экологический менеджмент /А. С. Гринин, Н. А. Орехов. -М.: ЮНИТИ, 2002. -180 с.

- Емельянов, С. М. Корпоративная социальная ответственность в стратегии современной компании : методологические подходы/С. М. Емельянов//Управленческое консультирование. -2014. -№ 5. -С. 73-85.

- Замятина, М. Ф. Формирование институциональных условий эколого-экономического развития регионов /М. Ф. Замятина//Экономика Северо-Запада: проблемы и перспективы развития. -2016. -№ 1. -C. 81-98.

- Копытова, Е. Д. Социальная ответственность бизнеса: методы оценки и региональное измерение/Е. Д. Копытова//Экономические и социальные перемены: факты, тенденции, прогноз. -2017. -Т. 10. -№ 1 (49). -С. 254-271.

- Официальный сайт Года экологии в России 2017 . -Режим доступа: http://ecoyear.ru

- Развитие российских регионов: новые теоретические и методологические подходы /Институт проблем региональной экономики РАН; отв. ред. Е. Б. Костяновская. -СПб.: Наука, 2006. -618 с.

- Ускова, Т. В. Социальная ответственность бизнеса: проблемы и тенденции : препринт/Т. В. Ускова, Е. Д. Разгулина. -Вологда: ИСЭРТ РАН, 2015. -56 с.

- Ускова, Т. В. Социальная ответственность бизнеса: состояние и инструменты развития /Т. В. Ускова, Е. Д. Копытова//Проблемы развития территории. -2016. -№ 6 (86). -C. 7-19.

- Friedman M. The Social Responsibility of Business is to Increase Its Profits. New York Times Magazine, 1970, № 32, September 13.

- Uskova T.V. On the Issue of Econome Ecologization. Academic Journal of Poyang Lake, 2016, № 3, (42), pp. 109-112.