К вопросу об автоматизации бухгалтерского учета материально-производственных запасов

Автор: Кузнецова Н.В., Ходячих В.А., Курбаналиев Т.И.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 3 (73), 2017 года.

Бесплатный доступ

В инновационной экономике особую значимость приобретает скорость принятия управленческого решения, что невозможно без достоверной информации. Бухгалтерский учет является основной информационной базой разработки управленческих решений, поэтому все большее число предприятий делает свой выбор в пользу его автоматизации. Разнообразие бухгалтерских программ приводит к необходимости проведения их сравнительного анализа для определения оптимальной программы, учитывающей особенности деятельности конкретной организации. В статье проанализирована структура рынка современных бухгалтерских программных продуктов России, рассмотрены наиболее популярные, изучено мнение специалистов в этой области. Автоматизация бухгалтерского учета материально-производственных запасов изучена с применением наиболее используемых программных продуктов Российской Федерации, выявлены преимущества и недостатки рассматриваемых бухгалтерских программ в этом аспекте. Внедрение автоматизации учета материально-производственных запасов значительно упрощает труд бухгалтеров, исключает ошибки в учете и позволяет оптимизировать деятельность организации во всех аспектах. При этом следует обратить внимание, что программные продукты не заменяют специалистов, поэтому подбор и обучение кадров также оказывают влияние на эффективность автоматизации бухгалтерского учета. Проведенные исследования позволили выявить приоритетные направления совершенствования систем автоматизации бухгалтерского учета. Приведенные результаты анализа могут быть использованы специалистами и руководителями организаций при выборе программ для автоматизации бухгалтерского учета. Кроме того, статья имеет ориентационный характер при работе над составляющими элементами учебных программ для студентов экономических специальностей, обеспечивает актуализацию содержания и структуры дисциплин по автоматизации бухгалтерского учета.

Материально-производственные запасы, автоматизация учета, компьютеризация бухгалтерского учета, реформирование, внутренний контроль

Короткий адрес: https://sciup.org/140229859

IDR: 140229859 | DOI: 10.20914/2310-1202-2017-3-194-202

To the issue of automation of inventory accounting

Adoption of the administrative decision is impossible without reliable information on the conditions of innovative economy. Accounting is the main information base upon development of administrative decisions therefore a larger number of organizations automates accounting. The variety of accounting software makes it necessary to conduct a comparative analysis of software for the optimal choice. Specifications for the activities of certain organizations should be considered by that. The structure of the market of modern accounting software products of Russia is analyzed in this paper. The opinion of experts in this area is studied. Automation of accounting of material and production stocks is studied with the use of the most popular accounting software products of the Russian Federation. Advantages and shortcomings of the considered accounting programs on the subject are revealed. Introducing of automation in accounting of material and production stocks considerably simplifies the work of accountants, excludes errors in accounting and allows to optimize activity of the organization in all aspects. At the same time software products can't replace experts. Selection and training of personnel also influence the efficiency of automation of accounting. The conducted researches have allowed to reveal the priority directions of improvement of systems of automation of accounting. The results of the analysis can be used by experts and heads of the organizations while making the choice of accounting automation programs. The article has an orientation character while working on the making pats of educational programs for students in Economics. It provides updating of contents and structure of disciplines on accounting automation..

Текст научной статьи К вопросу об автоматизации бухгалтерского учета материально-производственных запасов

С конца прошлого столетия человечество вступило в стадию инновационного развития экономики, для которой характерно постоянное технологическое совершенствование, а наибольшую прибыль создает не материальное производство, а информационная сфера.

Информатизация общества основана на повсеместном внедрении компьютерных программ, широком использовании возможностей всемирной сети интернет и облачных технологий. Функционирование современных коммерческих и некоммерческих организаций уже немыслимо представить без компьютеризации главных процессов, центральное место в которых занимает

бухгалтерский учет как главная информационная база принятия управленческих решений.

Естественно, что с развитием информационных технологий появляются не только новые возможности, но и новые проблемы. Например, до сих пор даже в самых распространенных программных продуктах по автоматизации бухгалтерского учета фактически отсутствуют возможности автоматизированного формирования учетно-аналитической информации с учетом временной стоимости денег. А ведь это одно из основных требований, которые предъявляют МСФО к учетно-аналитической информации сразу по многим объектам (выручка, основные средства, финансовые инструменты) [10, с. 802].

Существуют различные классификации программ автоматизации бухгалтерского учета: по степени охвата учетных функций, по принципам построения системы, по размерам организаций, по ценам и т. д.

При автоматизации бухгалтерского учета используются:

-

1) неспециализированные программные пакеты, имеющие аналитические возможности, к ним относятся электронные таблицы Microsoft Excel;

-

2) специализированные программные средства для создания информационного хранилища данных бухгалтерского учета: «1С: Бухгалтерия», «Инфо-бухгалтер», «Турбобухгалтер», «БЭСТ» и др.;

-

3) интегрированные ERP-системы (enterprise resource planning system) управления предприятием. Все большую популярность приобретают программные продукты, способные решать не только бухгалтерские задачи, но и автоматизировать управление ресурсами организации в целом, обеспечивать анализ и планирование деятельности организации.

В настоящее время на рынке программных продуктов представлено большое число отечественных и иностранных автоматизированных бухгалтерских систем, в том числе ERP-систем. Они различаются по функциональным возможностям, стоимости, технологией внедрения и адаптации, интерфейсом, количеству пользователей и другими характеристиками.

Особенностью ERP-системы является информационно-аналитическое обеспечение потребностей системы управления предприятием на различных уровнях во взаимодействии всех ее бизнес-процессов.

Рынок программных продуктов непрерывно расширяется, а программное обеспечение постоянно модернизируется, и несмотря на появление и развитие комплексных систем автоматизации деятельности предприятия, систему автоматизации бухгалтерского учета следует выбирать исходя из задач и имеющихся ресурсов.

Проблемы автоматизации бухгалтерского учета продолжают оставаться актуальными на протяжении многих лет [2, с. 198].

Различными авторами рассматриваются отдельные аспекты автоматизации бухгалтерского учета, в основном это касается методических рекомендаций по вопросам внедрения и применения тех или иных программных продуктов.

Авторы М.В. Махмутова, Н.С. Чистякова и К.В. Черкасов к одной из актуальных проблем автоматизации бухгалтерского учета относят слабо разработанную методологию автоматизированной формы бухгалтерского учета [7, с. 160].

В настоящее время в связи с переходом на МСФО большинство ученых исследуют вопросы автоматизации ведения учета и подготовки отчетности по МСФО. Так, М.Ю. Шашкова [13] рассматривает три программных продукта для автоматизации этого процесса: электронные таблицы EXCEL, «1С: Управление производственным предприятием» и программный продукт SAP (Systems Analysis and Program Development – системный анализ и разработка программ).

Т.Н. Черемисина [11, с. 202] дает описание возможностей программы «1С: Управление производственным предприятием 8» для составления финансовой отчетности по МСФО. Автор доказывает, что использование данной программы позволит решить проблему ведения учета по двум стандартам (РСБУ и МСФО) с минимальными трудозатратами.

Д.Д. Адылгазиева анализирует причины неэффективного внедрения программ автоматизации учета по МСФО, а также предлагает ряд аудиторских процедур для оценки эффективности внедрения программного обеспечения. В своей работе автор подчеркивает, что «выбор программного решения должен основываться на точной оценке внутренних бизнес-процес-сов, оценке контрольной среды в компании, прогнозировании количества потенциальных пользователей и их активности» [1, с. 105].

Со времени своего возникновения автоматизация бухгалтерского учета прошла путь от простых классов программ до создания интегрированных систем управления предприятием и продолжает стремительно развиваться, открывая все новые возможности и перспективы для развития бухгалтерского учета.

Автоматизация финансовой деятельности и бухгалтерской службы включает в себя выбор необходимых программных средств. Самой широко распространенной бухгалтерской программой является «1С: Бухгалтерия». Также на российском рынке хорошо зарекомендовала себя САБУ (Система Автоматизации Бухгалтерского Учета) Инфо-Бухгалтер.

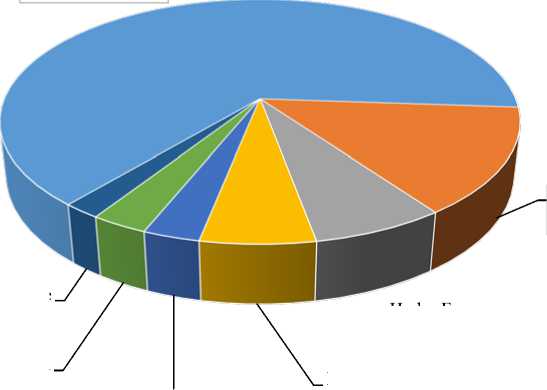

В России применяется множество бухгалтерских программ, наиболее распространенными являются: «1С: Бухгалтерия», «БЭСТ», «Инфо-Бухгалтер», «Парус-бухгалтерия», «Галактика» (рисунок 1) .

По результатам проведенного опроса наиболее популярными программами, используемыми для автоматизации бухгалтерского учета российскими организациями, являются продукты фирмы «1С». [7, с. 161]

1 С: Бухгалтерия

1 S: Buhgalteriya

БЭСТ BEHST

Галактика Galaktika

Средства MS-Office Tools MS-Office

Парус-Бухгалтерия Parus-Buhgalteriya

Инфо-Бухгатлтер Info-Buhgalter

Другие Others

Рисунок 1. Использование бухгалтерских программ в России

-

Figure 1. Use of accounting software in Russia

Основная часть

Снабженческо-заготовительная деятельность обеспечивает непрерывный процесс производства, поэтому занимает важное место в управлении организацией. Для оптимальной организации данного процесса руководитель должен иметь оперативную информацию об остатках на складе, о проведенных расходах материально-производственных запасов (МПЗ) в любое время. Своевременно и без лишних затрат такие данные может предоставить только автоматизированная форма бухгалтерского учета на предприятии.

Учет материально-производственных запасов является одним из наиболее сложных и трудоемких участков, от которого зависит весь производственный процесс, поэтому рассмотрим особенности ведения учета МПЗ в основных программных продуктах.

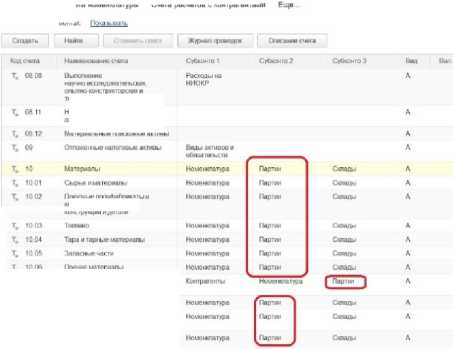

Бухгалтерский учет материалов в «1С: Бухгалтерия», ред. 8.3 ведется на субсчетах, подчиненных счету 10 «Материалы». Они имеют субконто «Номенклатура», также для большинства этих счетов возможно включение субконто «Партии» и «Склады». В разрезе субконто осуществляется аналитический учет.

Для правильного отражения фактов хозяйственной жизни по данному участку необходимо произвести настройку учета запасов: устанавливается аналитика счетов МПЗ: счет 07 «Оборудование к установке»; счет 10 «Материалы»; счет 21 «Полуфабрикаты собственного производства»; счет 41 «Товары», счет 43 «Готовая продукция».

На рисунке 2 представлены параметры учета запасов.

* * Параметры учета

Записать и закрыть Записать

Налог на прибыль НДС Патенты и ЕНВД | Банк и касса Расчеты^^^^^^^Горговпя Произ । ^чё^апасо^зёдётся^^^^^^^™'” ^

* По номенклатуре (наименованиям запасов)

0 По партиям (документам поступления)

0 По складам (местам хранения): ВЕШЕмВИЯПЕ ■

0 Разрешается списание запасов при отсутствии остатков по данным учета

При печати документов рядом с колонкой "Наименование" выводится:

О Колонка "Артикул"

О Колонка "Код"

-

(8) Ничего не выводится

Рисунок 2. Параметры учета запасов

-

Figure 2. Inventory accounting parameters

Учет запасов автоматически ведется по номенклатуре, есть возможность установить по партиям, тогда добавится субконто «Партии» на счетах МПЗ. Раз налоговый учет установлен по многим этим счетам, то партионный учет будет не только в бухгалтерском, но и в налоговом учете.

Далее настраивается план счетов бухгалтерского учета запасов (рисунок 3) .

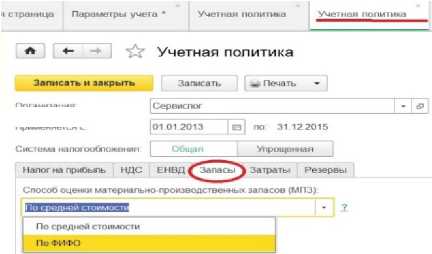

Выбор партионного учета ведет к появлению в учетной политике метода ФИФО, если флаг отсутствует, то в учетной политике возможно выбрать списание материалов лишь по средней стоимости, а если установлен – будут доступны оба метода (рисунок 4) .

Счета учета е документах

План счетов бухгалтерского учета

Смета учета номенклатуры Счета расчетов с контрагентами

Минэивгннье 'xw*«fMeHKH»e»i

11оеупные попуфаортаа гы

I юментатум

I |роч«е материалы

Строительные материалы

Итеентарь и хозяйственные

Рисунок 3. План счетов бухгалтерского учета запасов

Материасы, передшмие в переработку на сторону

Специальная оснастка и акцианьнин одежда на стаде

0ГЬ'1Ж-ЮН|.1РУКЛЮТК> и тсхнспогичсскт работ

Нематериальные поисковые

нхтрушии и дета™

-

Figure 3. Chart of accounts

налог на присыпь

Рисунок 4. Выбор способа оценки МПЗ в учетной политике

Организация

Применяется с

-

Figure 4. The choice of the method for estimating the MPR in accounting policy

Что касается флажка в поле учета запасов по складам: если флажка нет, следует отсутствие учета по складам, то на счетах учета МПЗ не будет субконто «Склады». Этот вариант для организации, у которых только один склад, либо их вообще нет. При установке флажка выбираем вариант ведения: только по количеству или по количеству и сумме (рисунок 5) .

Версия «по количеству» позволяет следить за присутствием запасов на разных складах в количественном выражении. Рационально выбирать такой учет, когда нет связи между ценой МПЗ и местом хранения. То есть у одинаковых номенклатурных позиций на различных складах цена одна и та же. И стоимость списания запасов будет равна стоимости запасов (на всех складах), деленной на количество запасов (на всех складах).

-

* т- J ☆ Параметры учета *

Записать и закрыть | Записать |

Налог на прибыль НДС Патенты и ЕНВД Банк и касса Расчеты Запасы I Торговля Производство Зарплата и кадры Учет запасов ведется:

торговые точки. Используемые счета 41.12 «Товары в розничной торговле (в НТТ по продажной стоимости)» и счет 42.02 «Торговая наценка в неавтоматизированных торговых точках». Субконто «Склады» за этими счетами закреплено по умолчанию.

Недостатками программы «1С: Бухгалтерия» являются:

─ для некоторых видов деятельности необходима специальная версия;

─ невозможность ведения учета в динамике;

─ затруднен поиск ошибок, сделанных в процессе работы;

─ сложна в освоении, необходимо обучение.

Второй по распространенности является программа «БЭСТ» – автоматизированная система, разработанная для торговых организаций, но тем не менее обеспечивает автоматизацию всех основных участков учета на предприятии и может быть успешно использована для автоматизации предприятий любого профиля.

В настоящее время на рынке представлены следующие программы:

─ система управления предприятием «БЭСТ-5», на базе которой разработаны отраслевые решения: «БЭСТ-магазин», «БЭСТ-питание» и др.;

─ система управления небольшим бизнесом «БЭСТ-5. Мой бизнес»;

─ система управления для малого бизнеса «БЭСТ-ОФИС»;

─ «БЭСТ-маркетинг».

В системе управления предприятием «БЭСТ-5» существуют базовые функциональные блоки, охватывающие каждый участок учета и управления: финансы, логистика, производство, персонал.

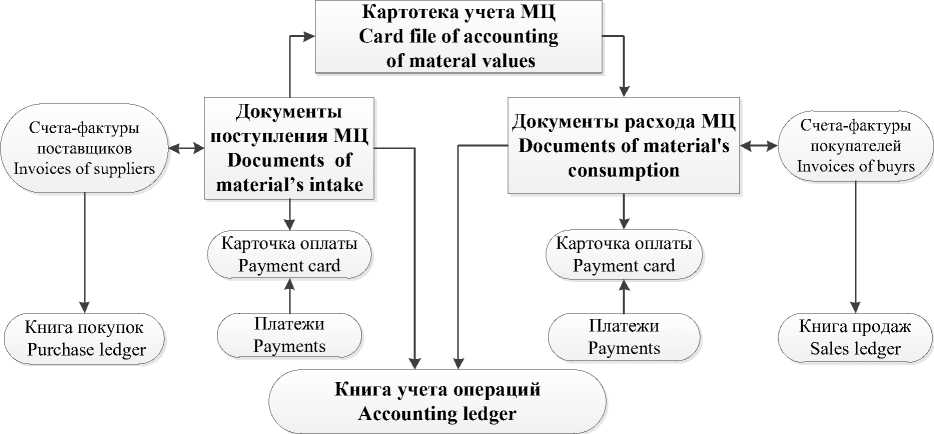

Схема учета МПЗ в программе представлена на рисунке 6.

Учет материально-производственных запасов ведется в разделе «Логистика» по группам: «Товары. Продукция»; «Сырье. Материалы» (рисунок 7) .

Рисунок 6. Схема движения информации по учету МПЗ в программе «БЭСТ-5»

Figure 6. Scheme of information movement on the accounting of MPD in the program “BEST 5”

Рисунок 7. Меню раздела «Сырье. Материалы» программы БЭСТ-5

Figure 7. The menu of the section “Raw materials. Materials” BEST 5 programs

Достоинствами данной программы являются: ─ простота в освоении;

─ не требуется замена версии при ведении нескольких предприятий, имеющих разную систему налогообложения;

─ единая информационная среда для ведения оперативного, бухгалтерского и налогового учета.

Среди недостатков отметим, что закрытая система, что делает невозможным ее изменения со стороны пользователя, дорогая в обслуживании.

Программа «Инфо-Бухгалтер» в настоящее время представлена двумя основными версиями: классическая 8.8. и инновационная 10.2. Также существуют отраслевые решения и дополнительные блоки (Зарплата, Кадровый учет, Производство, Склад. Работы и услуги, Садовые товарищества и Учет в ТСН).

Для учета материально-производственных запасов создается необходимая номенклатура, и ведется учет в разделе «Учет запасов, работ, услуг» (рисунок 8 –9) .

Операции Реестры Отчеты Установка Сервис Файл Правка Окно Справка

ЕI %i е -s sj ® IЯ 11» ^ ® I ® ^ ^ |

В Учет запасов, работ, услуг вЙ 1. Журналы операций (регист, ! ЬЙ 1.20. Пакетный режим фор» \ -_I 1.21. Добавление операций | Й 1.22. Импорт/экспорт опер;

ф-Й 2. Отчеты и аналитические до \ 1-Ш 2.40. Декларации по алкого ЬЙ 3. Счета-фактуры. Книги покуг b"Cl 4. Формирование бухгалтером ШЙ 5. Справочники

О 10. Настройки

ПЯ 2. Отчеты и аналитические документы

Рисунок 8. Раздел учета материалов в Инфо

Бухгалтер 10.2

Figure 8. Accounting section in Info-Accountant 10.2

Среди достоинств данного программного продукта следующие:

─ проста в понимании;

─ высокий уровень технической поддержки;

─ наличие «Единого журнала операций»;

─ возможность ведения консолидированного учета, что упрощает ведение бухгалтерского учета, если вы имеете несколько организаций;

─ встроенные средства контроля и диагностики правильности в начисления налогов и взносов.

Рисунок 9. Отражение поступления материалов в Инфо-Бухгалтер 10.2

Figure 9. Reflection of the receipt of materials in the Info-Accountant 10.2

Недостатками являются:

─ необходимо настраивать под конкретное предприятие, что может вызвать определенные трудности;

─ нельзя настроить картотеку с документами;

─ журнал хозяйственных операций только один.

Программные продукты «Парус» позволяют оптимизировать деятельность коммерческих предприятий (в области машиностроения, энергетики, химической и пищевой промышленности, нефтегазового комплекса, страхования) и бюджетных организаций (органов государственной власти и местного самоуправления), предоставляя оперативную информацию для принятия управленческих решений. В настоящее время корпорацией «Парус» разработана комплексная система автоматизации управления «ПАРУС– Предприятие 8» обладает рядом достоинств , среди которых следующие:

─ возможность настраивать формы всех документов по реализации;

─ возможность ведения бухгалтерского учета в различных валютах;

─ встроенный «Банк-клиент».

Недостатки :

─ отсутствие специального модуля под производство;

─ невозможность ведения учета в любой системе налогообложения без дополнительной переустановки;

─ отсутствие возможности суммирования аналитики по субсчетам одного счета.

Корпорация «Галактика» занимается разработкой систем автоматизации как для управления предприятием, холдингом, группой компаний, так и для малого и среднего бизнеса.

«Галактика» имеет следующие достоинства :

─ позволяет вести бухгалтерский учет по международному стандарту GAAP;

─ возможность в любой момент перейти из отчета в первичный документ;

─ оперативное использование данных при планировании бюджета.

Недостатки :

─ сложна в освоении, необходимо специальное обучение;

─ затруднен поиск ошибок, сделанных в процессе работы;

─ невысокая скорость проведения вычислений и выдачи форм.

Кроме бухгалтерских программ существуют так называемые облачные технологии. В России они только начинают внедряться в повседневную жизнь. Причина столь долго распространения этих технологий в России – чувство осторожности.

Компании-разработчики бухгалтерских программ адаптируют в структуру новые технологии к своим программным продуктам программы. Например, фирма «1С» разработала новую версию программы – так называемую «облачную бухгалтерию 1С».

Достоинства :

─ доступность, т. е. пользователь может «вытащить» информацию из облачных хранилищ с любого устройства, имеющий выход в интернет;

─ мобильность, т. е. нет привязки к какому-то определенному устройству;

─ экономичность, т. е. не нужно покупать дорогостоящие компьютеры с определенным ПО, а также нанимать специалистов по их обслуживанию;

─ арендность, т. е. пользователь платит только за тот пакет услуг, которым он пользуется.

Недостатки :

─ недостаточно разработана система защиты информации;

─ отсутствие интернета сделает информацию, хранящуюся в облаке, недоступной для пользователя;

─ потеря информации означает невозможность ее восстановления.

Обсуждение результатов

Каждая организация при выборе программного продукта и применения облачных технологий руководствуется своими потребностями, в первую очередь к ним относятся вид деятельности, размер, место размещения организации.

Автоматизация бухгалтерского учета – это процесс, в результате которого, перевод бухгалтерии на компьютерную форму учета увеличивает процент эффективности и улучшает качество ведения бухучета на предприятии. Прежде чем принять решение об автоматизации бухучета необходимо решить, что и как эта автоматизация должна улучшить бухгалтерии, это и будет ключевой целью автоматизации.

Автоматизация учета не подразумевает замену работника бухгалтерии, а только позволяет облегчить его работу с документами, которые теперь можно получить по щелчку мыши. В результате обеспечения высокой скорости производства работ, работник становится зависимым от стабильности работы компьютерной системы. На сегодняшний день автоматизация бухучета стала необходимостью для каждого предприятия, а не просто новшеством. Создавая даже небольшое предприятие, следует задуматься о полноценной работе своих сотрудников, постараться исправить все недостатки и облегчить нелегкую работу бухгалтеров.

На наш взгляд, основными приоритетными направлениями совершенствования систем автоматизации бухгалтерского учета являются:

-

1. Упорядочение и оптимизация практического ведения бухгалтерского учета.

-

2. Оптимизация количества информации информационной системы бухгалтерского учета без потери ее качества

-

3. Снижение числа ошибок в бухгалтерском учете с использованием встроенных алгоритмов внутреннего автоматизированного контроля бухгалтерских данных.

-

4. Продолжение работы по формализации учетных процедур.

-

5. Повышение сопоставимости информационных систем различных субъектов.

-

6. Повышение квалификации пользователей информационных систем.

Заключение

Развитие информационных технологий в бухгалтерском учете способствует повышению эффективности и качества работы бухгалтера, улучшению контроля над финансово-хозяйственной деятельностью предприятия. Вместе с тем следует заметить, что никакая система автоматизации учета не в состоянии полностью заменить бухгалтера. Ведь существует множество вопросов, при решении которых необходима выработка профессионального суждения, которое невозможно автоматизировать, ибо оно основывается, прежде всего, на личном опыте человека.

Конечно, сами организации должны очень грамотно подходить к выбору информационных систем автоматизации бухгалтерского учета. Сегодня среди отечественных разработок в области автоматизации бухгалтерского учета наибольшее распространение получили продукты серии «1С». Однако существуют и другие подобные ERP-системы, например «Парус», «Галактика», SAP. Выбор продукта, как правило, зависит от масштаба предприятия и его финансовых возможностей. В то же время существуют международные общепринятые стандарты, каждый разработчик вкладывает свою специфику в разрабатываемый программный продукт. Отсюда и сложность процесса миграции с одного программного обеспечения на другое; нередкие проблемы совместимости версий, а также различия в методике работы с той или иной программой.

Адекватным решением являются грамотное проектирование и выбор программного обеспечения на начальном этапе, исходя из текущих задач предприятия и его будущих потребностей. Однако не менее важно найти взаимопонимание и среди самих разработчиков, что позволило бы выработать единый стандартизированный подход к ERP-системам, которого, к сожалению, в настоящее время нет.

Список литературы К вопросу об автоматизации бухгалтерского учета материально-производственных запасов

- Адылгазиева Д.Д. Автоматизация учета операций по материальным запасам на предприятии//Actualscience. 2016. Т. 2. № 2. С. 104-107.

- Бабенкова В.А. Современные информационно-коммуникационные технологии в профессиональной деятельности//Образование и наука без границ: социально-гуманитарные науки. 2016. № 5. С. 197-199.

- Боранукова М.Р. Автоматизация бухгалтерского учета//Наука и образование: новое время. 2016. № 3 (14). С. 458-460.

- Гераскина О.А., Лашина А.С., Сазонова А.В. Цели, задачи и принципы автоматизации как формы ведения бухгалтерского учета//Современный научный вестник. 2016. Т. 12. № 2. С. 24-27.

- Козлова А.В., Миргородская М.Г. Автоматизация бухгалтерского учета. особенности и цели//Экономика, социология и право. 2015. № 11. С. 27-30.

- Костоева Х.И., Костоева А.А. Проблемы и перспективы автоматизации бухгалтерского учета//Актуальные вопросы современной науки. 2017. № 51. С. 186-189.

- Махмутова М.В., Чистякова Н.С., Черкасов К.В. Обзор рынка комплексных автоматизированных систем//Современные научные исследования и инновации. 2016. № 6 (62). С. 159-163.

- Полонская Я.А., Гадун А.В. «1С: Бухгалтерия» -быстро, легко и качественно//Достижения науки и образования. 2017. № 1 (14). С. 48-50.

- Степанова М.Г. Отличительные особенности и возможности программы «1С: БУХГАЛТЕРИЯ 8»//Славянский форум. 2016. № 3 (13). С. 242-256.

- Суперфин Д.А. Преимущества программы «1С: Бухгалтерия» в учетной практике//Экономика и социум. 2015. № 1-4 (14). С. 801-804.

- Черемисина Т.Н. К вопросу совершенствования систем автоматизации бухгалтерского учета//Ученые записки Тамбовского отделения РоСМУ. 2016. № 5. С. 201-209.

- Шарафеева Л.Р. Выбор программ автоматизации бухгалтерского учета для малых и средних предприятий//Молодой ученый. 2016. № 1 (105). С. 49-52.

- Шашкова М.Ю. Проблемы автоматизации бухгалтерского учета в современных условиях//Известия Регионального финансово-экономического института. 2016. № 3 (12). С. 5.

- Drum D. M., Pulvermacher A. Accounting Automation and Insight at the Speed of Thought//Journal of Emerging Technologies in Accounting: Spring 2016. V. 13. № 1. P. 181-186.

- Mancini D., Vaassen E. H. J., Dameri R. P. Accounting Information Systems for Decision Making. Berlin, Springer-Verlag Berlin Heidelberg, 2013. 355 p.

- Salem Al-Mamary Y. H., Nor Aziati A. H., Shamsuddin А. The Role of Different Types of Information Systems In Business Organizations: A Review//International Journal of Research (IJR). 2014. V. 1. № 7.