Кадастровая оценка земельных участков: методология расчетов и экспертиза результатов

Автор: Носов С.И., Бондарев Борис Евгеньевич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Оценка всех видов собственности

Статья в выпуске: 7 (142), 2013 года.

Бесплатный доступ

Авторами статьи проанализированы правовые, методические и организационные аспекты кадастровой оценки земельных участков всех видов использования. Проведено системное сравнение понятий кадастровой и рыночной оценки земель. Рассмотрены вопросы прохождения экспертизы отчетов об оценке земель. Приведен перечень саморегулируемых организаций Российской Федерации в области оценочной деятельности. Проанализирована динамика поступлений земельного налога за последние годы. Рассмотрены перспективы развития кадастровой оценки и опыт применения ее результатов.

Кадастровая оценка земель, рыночная оценка земель, экспертиза отчетов об оценке земель, саморегулируемые организации, земельный налог

Короткий адрес: https://sciup.org/170172603

IDR: 170172603

Cadastral valuation of land plots: methodology of calculations and examination of results

The authors of the article analyzed the legal, methodological and organizational aspects of cadastral valuation of all types of use of land plots. A comparison of the concepts of cadastral and market land evaluation was carried out in a systematic form. The issues of passing of the examination of land evaluation reports were considered. The list of self-regulatory organizations of the Russian Federation in the field of evaluation activity was presented. The inflow of land tax was analyzed for the last years. The prospects of development of cadastral real estate evaluation and experience in application of the results were considered.

Текст научной статьи Кадастровая оценка земельных участков: методология расчетов и экспертиза результатов

Нормативная правовая база для проведения государственной кадастровой оценки земель

По итогам заседания президиума Государственного совета Российской Федерации, проходившего 9 октября 2012 года, Правительству Российской Федерации дано поручение установить административные штрафы за неиспользование земельных участков сельскохозяйственного назначения, определяемые в процентах от их кадастровой стоимости.

Показатели кадастровой стоимости уже используются для определения земельного налога и арендной платы за землю (пункт 5 статьи 65 Земельного кодекса Российской Федерации). Предложенный способ их применения также представляется очень важным.

Кадастровая оценка – это массовая оценка, при которой одновременно оцениваются десятки и сотни тысяч объектов в границах субъекта Российской Федерации.

Государственная кадастровая оценка земель проводится для определения кадастровой стоимости земельных участков различных категорий земель в целях внедрения экономических методов управления земельными ресурсами и повышения эффективности использования земель.

За последние пятнадцать лет была разработана, утверждена и внедрена в практику оценочной деятельности целостная система нормативного правового обеспечения. Она включает следующие документы:

-

1) Федеральный закон от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации»;

-

2) Земельный кодекс Российской Федерации (статьи 65 и 66);

-

3) постановление Правительства Российской Федерации от 25 августа 1999 года № 945 «О государственной кадастровой оценке земель»;

-

4) постановление Правительства Российской Федерации от 8 апреля 2000 года № 316 «Об утверждении Правил проведения государственной кадастровой оценки земель»;

-

5) приказ Министерства экономического развития Российской Федерации от 29 июля 2011 года № 382 «Об утверждении требований к отчету об определении кадастровой стоимости и иных актов уполномоченного федерального органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности,

стандартов и правил оценочной деятельности»;

-

6) Федеральный стандарт оценки (ФСО № 1) «Общие понятия оценки, подходы к оценке и требования к проведению оценки»;

-

7) Федеральный стандарт оценки (ФСО № 2) «Цель оценки и виды стоимости»;

-

8) Федеральный стандарт оценки (ФСО № 3) «Требования к отчету об оценке»;

-

9) Федеральный стандарт оценки (ФСО № 4) «Определение кадастровой стоимости объектов недвижимости»;

-

10) Федеральный стандарт оценки (ФСО № 5) «Виды экспертизы, порядок ее проведения, требования к экспертному заключению и порядку его утверждения».

Кроме того, за эти годы была разработана нормативная методическая база кадастровой оценки, на основе которой проведены два тура оценки по следующим категориям земель:

-

• земли сельскохозяйственного назначения (не включая земли садоводческих, огороднических и дачных объединений);

-

• земли населенных пунктов;

-

• земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности

и земли иного специального назначения;

-

• земли садоводческих, огороднических и дачных объединений, расположенных вне черты населенных пунктов (на землях сельскохозяйственного назначения);

-

• земли особо охраняемых природных территорий и объектов;

-

• земли лесного фонда;

-

• земли водного фонда.

Первый тур государственной кадастровой оценки земель был проведен на территории Российской Федерации в период с 2001 по 2005 год, второй – с 2006 по 2010 год, а начиная с 2011 года и по настоящее время выполняются работы третьего тура кадастровой оценки земель.

Кадастровая и рыночная оценка земель

В соответствии с Федеральным стандартом оценки (ФСО № 4) «Определение кадастровой стоимости объектов недвижимости» «под кадастровой стоимостью понимается установленная в процессе государственной кадастровой оценки рыночная стоимость объекта недвижимости, определенная методами массовой оценки». В этом определении фактически приравнены как два вида оценки, так и два вида стоимости: рыночная и кадастровая. Вместе с тем между ними существует ряд отличий (см. табл.).

Различия рыночной и кадастровой оценки земель

|

Показатель |

Рыночная оценка |

Кадастровая оценка |

|

Вид оцениваемой стоимости (в соответствии с ФСО № 2) |

Рыночная стоимость |

Кадастровая стоимость |

|

Цель оценки (как правило) |

Купля-продажа |

Налогообложение, аренда |

|

Нормативная правовая база |

Федеральный закон «Об оценочной деятельности в Российской Федерации» Земельный кодекс Российской Федерации Градостроительный кодекс Российской Федерации |

Федеральный закон «Об оценочной деятельности в Российской Федерации» Земельный кодекс Российской Федерации Постановления Правительства Российской Федерации: |

Окончание таблицы

|

Показатель |

Рыночная оценка |

Кадастровая оценка |

|

Законы субъекта Российской Федерации Подзаконные акты субъекта Российской Федерации Другие законы и подзаконные акты |

|

|

|

Нормативная методическая база |

Методические подходы к оценке (сравнительный, доходный, затратный) Федеральные стандарты оценки: ФСО № 1, ФСО № 2, ФСО № 3 |

Федеральные стандарты оценки: ФСО № 1, ФСО № 2, ФСО № 3, ФСО № 4 Методические указания (рекомендации, методики) по государственной кадастровой оценке земель (по категориям земель) |

|

Количество применяемых подходов (как правило) |

2 |

1 |

|

Статус оценки |

Негосударственная |

Государственная |

|

Дата оценки |

Любая, по согласованию с заказчиком |

1 января года проведения работ |

|

Вид оценки |

Индивидуальная |

Массовая |

|

Продолжительность выполнения работ (как правило) |

до 3-х месяцев |

до 7-ми месяцев |

|

Срок действия (актуальность) полученных результатов оценки |

6 месяцев |

от 1 до 5 лет (как правило, 5 лет) |

|

Применение принципа наилучшего и наиболее эффективного использования |

Применяется |

Не применяется, рассматривается фактический (текущий) вид использования |

|

Обязательные процедуры придания результатам легитимности |

Экспертиза (не во всех случаях) |

Согласование, экспертиза, утверждение |

|

Согласование (сведѐние) результатов, полученных с использованием различных подходов |

Проводится |

Не проводится |

|

Использование программного продукта при проведении расчетов |

Как правило, не используется |

Как правило, используется |

|

Форма отчета |

В соответствии с ФСО № 3 |

В соответствии с ФСО № 3 и специальными обязательными требованиями к отчету |

|

Обследование в натуре, фотографирование объекта |

Проводится |

Не проводится |

|

Стоимость работ по оценке одного объекта (в среднем) |

15–150 тысяч рублей |

15–150 рублей |

Таким образом, между рыночной и кадастровой оценками земель существует довольно много отличий, в том числе существенных, что не позволяет поставить между ними знак равенства.

Нормативное методическое обеспечение государственной кадастровой оценки земель

Нормативное методическое обеспечение государственной кадастровой оценки земель включает комплект следующих документов:

-

1) для государственной кадастровой оценки земель сельскохозяйственного назначения :

а) Методические указания по государственной кадастровой оценке земель сельскохозяйственного назначения [11];

-

2) для государственной кадастровой оценки земель населенных пунктов :

-

а) Методические указания по государственной кадастровой оценке земель населенных пунктов [12].

Приказом Министерства экономического развития Российской Федерации от 11 января 2011 года № 3 «О внесении изменений в приказ Минэкономразвития России от 15 февраля 2007 года № 39 «Об утверждении Методических указаний по государственной кадастровой оценке земель населенных пунктов» внесены изменения в положения Методических указаний, в том числе выделены в отдельную группу видов разрешенного использования земельные участки, предназначенные для размещения административных зданий, объектов образования, науки, здравоохранения и социального обеспечения, физической культуры и спорта, культуры, искусства, религии (пункт 1.2.17);

-

б) Технические рекомендации по государственной кадастровой оценке земель

населенных пунктов [14]1;

-

3) для государственной кадастровой оценки земель промышленности и иного специального назначения :

-

а) Методика государственной кадастровой оценки земель промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земель для обеспечения космической деятельности, земель обороны, безопасности и земель иного специального назначения [15];

-

б) Технические указания по государственной кадастровой оценке земель промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земель для обеспечения космической деятельности, земель обороны, безопасности и земель иного специального назначения [16];

-

в) Типовая форма отчета об определении кадастровой стоимости земельных участков в составе земель промышленности и иного специального назначения [17];

-

4) для государственной кадастровой оценки земель садоводческих, огороднических и дачных объединений :

-

а) Методика государственной кадастровой оценки земель садоводческих, огороднических и дачных объединений [18];

-

б) Технические указания по государственной кадастровой оценке земель садоводческих, огороднических и дачных объединений [19];

-

в) Типовая форма отчета об определении кадастровой стоимости земельных участков садоводческих, огороднических и дачных объединений [20];

-

5) для государственной кадастровой оценки земель особо охраняемых территорий и объектов :

-

а) Методические рекомендации по государственной кадастровой оценке земель особо охраняемых территорий и объектов [21];

-

б) Технические указания по государственной кадастровой оценке земель особо охраняемых территорий и объектов [22];

-

в) Типовая форма отчета об определении кадастровой стоимости земельных участков в составе земель особо охраняемых территорий и объектов [23];

-

6) для государственной кадастровой оценки земель лесного фонда :

а) Методика государственной кадастровой оценки земель лесного фонда [24];

-

7) для государственной кадастровой оценки земель водного фонда :

а) Методические рекомендации по государственной кадастровой оценке земель водного фонда [25];

-

8) для оценки земель с целью определения кадастровой стоимости вновь образуемых земельных участков :

а) Методические указания по определению кадастровой стоимости вновь образуемых земельных участков и существующих земельных участков в случаях изменения категории земель, вида разрешенного использования или уточнения площади земельного участка [26];

-

9) документы, регламентирующие проведение оценки рыночной стоимости земельных участков [27].

Методология проведения государственной кадастровой оценки земель

Методология проведения массовой кадастровой оценки также отличается от методологии проведения индивидуальной рыночной оценки. Под государственной кадастровой оценкой понимается перечень последовательных действий, включающих следующие этапы2:

-

1) принятие решения о проведении государственной кадастровой оценки. Такие решения принимаются органом власти субъекта Российской Федерации или местного самоуправления. Оценка должна про-

- водиться не реже, чем один раз в пять лет;

-

2) формирование перечня объектов недвижимости, подлежащих государственной кадастровой оценке. Подготовку и формирование перечня объектов для оценки осуществляет Федеральная служба государственной регистрации, кадастра и картографии (далее – Росреестр);

-

3) отбор исполнителя работ по определению кадастровой стоимости и заключение с ним договора на проведение оценки. Отбор исполнителя работ (специализированной организации) осуществляется заказчиком, уполномоченным органом путем проведения торгов в соответствии с Федеральным законом от 21 июля 2005 года № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд»;

-

4) определение кадастровой стоимости и составление отчета об определении кадастровой стоимости;

-

5) проведение экспертизы отчета об определении кадастровой стоимости;

-

6) утверждение результатов определения кадастровой стоимости;

-

7) публикация утвержденных результатов определения кадастровой стоимости;

-

8) внесение результатов определения кадастровой стоимости в государственный кадастр недвижимости.

Для кадастровой оценки земель различных категорий применяются следующие методические подходы:

-

1) определение кадастровой стоимости земельных участков на основе капитализации расчетного рентного дохода;

-

2) построение статистических моделей расчета кадастровой стоимости земельных участков;

-

3) определение кадастровой стоимости земельных участков на основе индивидуальной оценки их рыночной стоимости;

-

4) определение кадастровой стоимости земельных участков на основании мини-

- мальных или средних удельных показателей кадастровой стоимости других категорий и видов разрешенного использования;

-

5) установление величины кадастровой стоимости земельных участков в размере номинала;

-

6) определение кадастровой стоимости земельных участков на основе соотношения видов разрешенного использования земельных участков в составе населенных пунктов численностью от 20 до 50 тысяч жителей (только для категории земель населенных пунктов).

Результаты кадастровой оценки земель могут использоваться для следующих целей:

-

• создание государственной автоматизированной системы земельного кадастра (информационный ресурс);

-

• формирование налогооблагаемой базы земель различных категорий;

-

• установление ставок арендной платы за государственные и муниципальные земли;

-

• определение стартовых цен продажи прав собственности или долгосрочной аренды на конкурсах и аукционах;

-

• определение величины компенсационных выплат при изъятии земель для государственных и муниципальных нужд;

-

• уточнение схемы территориальноэкономического зонирования;

-

• обоснование наиболее рациональных и перспективных направлений городской застройки;

-

• информирование органов муниципальной власти и оказания платных услуг различным субъектам земельного рынка;

-

• создание фондового рынка земельных бумаг и ипотеки;

-

• установление административных штрафов, в том числе за неиспользование земельных участков сельскохозяйственного назначения более одного года.

Опыт применения результатов государственной кадастровой оценки земель

Результаты государственной кадастровой оценки земель в виде кадастровой стоимости земельного участка в соответствии с нормами Налогового кодекса Российской Федерации (далее – НК РФ) являются налоговой базой.

Передача сведений о налоговой базе осуществляется территориальными органами Росреестра территориальным органам Федеральной налоговой службы (далее – ФНС России) согласно совместному приказу Федеральной налоговой службы и Федерального агентства кадастра объектов недвижимости от 13 сентября 2007 года [31], которым определены порядок и сроки передачи сведений. Приказом Министерства финансов Российской Федерации от 20 июня 2005 года № 75н утверждена форма передачи соответствующих сведений.

В рамках действия указанных документов территориальными органами Росреестра формируются в электронном виде сведения обо всех земельных участках, подлежащих налогообложению, и передаются территориальным органам ФНС России. При этом фактический размер земельного налога определяется ставкой земельного налога, которая устанавливается в процентах от налоговой базы (кадастровой стоимости) нормативными правовыми актами представительных органов муниципального образования.

Большинство представительных органов муниципальных образований (около 60 процентов) приняли решения об установлении на подведомственной территории ставок земельного налога от кадастровой стоимости в максимальном размере согласно Налоговому кодексу Российской Федерации. Так, для земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах, а также для земельных участков, занятых жилищным фондом и объектами инженерной инфраструктуры, личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства максимальный размер налоговой ставки составляет 0,3 процента от кадастровой стоимости земель, в отношении прочих земель, не освобожденных от уплаты налога, – в размере 1,5 процента от их кадастровой стоимости.

В ряде регионов Российской Федерации представительные органы муниципальных образований, используя свое право принимать решения, облегчающие положение налогоплательщика (п. 4 ст. 5 НК РФ), учитывая фактическую способность налогоплательщиков к уплате земельного налога, понизили ставки земельного налога. Так, например:

-

• за земельные участки, занятые жилищным фондом, в муниципальных образованиях Республики Адыгея и Ставропольского края ставка земельного налога составила 0,01 процента от кадастровой стоимости земельного участка; в муниципальных образованиях Хабаровского края, Новосибирской, Тюменской, Челябинской областей, Забайкальского края – 0,03 процента;

-

• за земельные участки под гаражами в муниципальных образованиях Республики Адыгея ставка земельного налога составила 0,01 процента от кадастровой стоимости земельного участка; в муниципальных образованиях Волгоградской области – 0,015 процента; Смоленской области – 0,022 процента;

-

• за земельные участки, предоставленные гражданам для личного подсобного хозяйства, в муниципальных образованиях Самарской, Амурской областей ставка земельного налога составила 0,01 процента от кадастро-

- вой стоимости; в муниципальных образованиях Краснодарского края и Костромской области – 0,012 процента;

-

• за земельные участки под объектами торговли в муниципальных образованиях Московской области ставка земельного налога относительно кадастровой стоимости составила 0,01 процента; в Костромской и Смоленской областях – 0,03 процента; в Алтайском крае и Свердловской области – 0,05 процента3.

Экспертиза результатов государственной кадастровой оценки земель

Согласно Положению о Федеральной службе государственной регистрации, кадастра и картографии, утвержденному постановлением Правительства Российской Федерации от 1 июня 2009 года № 457, Росреестр является федеральным органом исполнительной власти, осуществляющим функции по надзору за деятельностью са-морегулируемых организаций оценщиков и ведение единого государственного реестра саморегулируемых организаций оценщиков. В составе каждой саморегулируемой организаций оценщиков формируется экспертный совет.

В настоящее время в Российской Федерации зарегистрировано 14 саморегулиру-емых организаций:

-

1) некоммерческое партнерство «Сообщество специалистов-оценщиков «СМАО» ( www.smao.ru );

-

2) некоммерческое партнерство «Само-регулируемая организация ассоциации российских магистров оценки» ( www.sroarmo . ru);

-

3) общероссийская общественная организация «Российское общество оценщиков» ( www.sroroo.ru );

-

4) некоммерческое партнерство «Само-регулируемая организация «Сибирь» (www. soosibir.ru);

-

5) некоммерческое партнерство «Межрегиональный союз оценщиков» ( www.mso . org.ru);

-

6) некоммерческое партнерство «Само-регулируемая организация «Национальная коллегия специалистов-оценщиков» (www. nkso.ru)

-

7) межрегиональная саморегулируемая некоммерческая организация – некоммерческое партнерство «Общество профессиональных экспертов и оценщиков» (www. opeo.ru);

-

8) некоммерческое партнерство «Само-регулируемая организация оценщиков «Сообщество профессионалов оценки» (www. cpa-russia.org);

-

9) некоммерческое партнерство по содействию специалистам кадастровой оценки «Кадастр-оценка» ( www.kadastr-ocenkanp.ru );

-

10) некоммерческое партнерство «Са-морегулируемая организация оценщиков «Экспертный совет» ( www.srosovet.ru );

-

11) некоммерческое партнерство «Деловой Союз Оценщиков» ( www.dssro.ru );

-

12) некоммерческое партнерство «Региональная ассоциация оценщиков Южного федерального округа» ( http://raoyufo.ru );

-

13) некоммерческое партнерство «Свободный Оценочный Департамент» (http:// www.srosvod.ru );

-

14) некоммерческое партнерство «Южно-Сибирская Организация Профессиональных Оценщиков и Экспертов».

В соответствии со статьей 24.16 Федерального закона от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации» в течение тридцати дней с даты составления отчета об определении кадастровой стоимости исполнитель работ по определению кадастровой стоимости обязан обеспечить проведение экспертизы этого отчета, в том числе повторной, саморегулируемой организацией оценщиков, членами которой являются оценщики, осуществившие определение кадастровой стоимости.

Статьей 17.1 указанного Федерального закона установлено, что в случае если экспертиза отчета является обязательной и отчет составлен оценщиками, являющимися членами разных саморегулируемых организаций оценщиков, экспертиза указанного отчета проводится во всех саморегули-руемых организациях оценщиков, членами которых являются оценщики, составившие указанный отчет. В соответствии с этой статьей под экспертизой отчета понимаются действия эксперта или экспертов саморегу-лируемой организации оценщиков в целях проверки отчета, подписанного оценщиком или оценщиками, являющимися членами этой саморегулируемой организации.

Цель проведения экспертизы – проверка отчета об оценке на соответствие требованиям законодательства Российской Федерации об оценочной деятельности, в том числе требованиям Федерального закона № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (в редакции от 29 июля 2011 года), федеральных стандартов оценки и других актов уполномоченного федерального органа, осуществляющего функции по нормативному правовому регулированию оценочной деятельности, и стандартов и правил оценочной деятельности.

В соответствии с ФСО № 5 «Виды экспертизы, порядок ее проведения, требования к экспертному заключению и порядку его утверждения» в настоящее время выбор эксперта (экспертов) саморегулируе-мой организации оценщиков, осуществляющего (осуществляющих) экспертизу отчета об оценке, проводится в порядке, установленном внутренними документами само-регулируемой организации оценщиков, содержащими критерии выбора и процедуру назначения эксперта (экспертов) саморегу-лируемой организации оценщиков, основания и порядок отказа эксперта (экспертов) саморегулируемой организации оценщиков от участия в проведении экспертизы отчета об оценке.

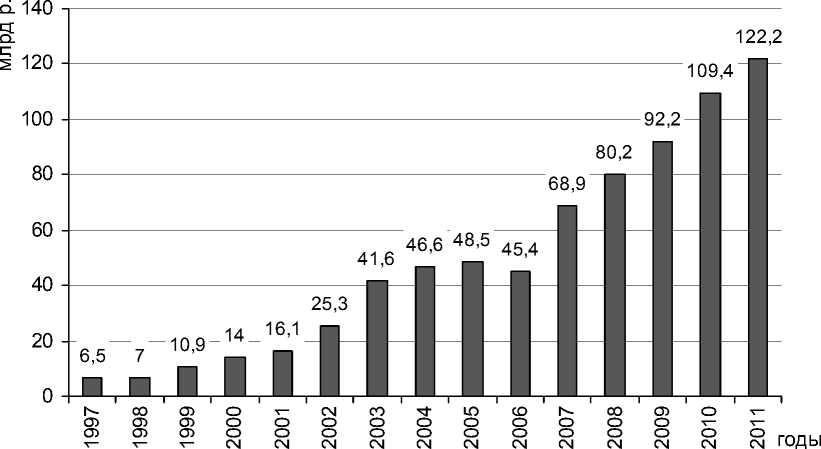

Поступления земельного налога

Перспективы кадастровой оценки

Результаты кадастровой оценки земель затрагивают экономические интересы всех собственников земельных участков в нашей стране. С введением налога на недвижимость этот круг значительно расширится. В связи с этим огромную важность приобретают справедливое распределение налоговой нагрузки между разными социальными категориями граждан, а также устранение субъективности при оценке строений.

По нашему мнению, для перехода к налогообложению недвижимости необходим будет некий переходный период, в течение которого прежние положения НК РФ останутся действующими. Этот период может длиться от 3 до 5 лет. За это время должна быть подготовлена качественная исходная информация и на ее основе выполнена кадастровая оценка всей налогооблагаемой недвижимости.

Налог на недвижимость – это существенная часть бюджетов местных администраций, которая идет в основном на совершенствование местной инфраструктуры. Иначе говоря, плательщики налога могут видеть, куда расходуются их деньги от налога на недвижимость, и контролировать эти расходы через местные выборные органы власти.

На рисунке показана динамика роста величины земельного налога в Российской Федерации за последние годы.

В настоящее время результаты сбора земельного налога в Российской Федерации за 2012 год уточняются, однако, по предварительным оценкам ФНС России, поступления земельного налога должны составить более 142 миллиардов рублей, то есть за 16 лет величина земельного налога возросла в в 21,8 раза.

Увеличение налогового бремени должно сопровождаться оценкой его тяжести для налогоплательщиков и анализом справедливости распределения налогового бремени между социальными слоями и группами населения страны.

Список литературы Кадастровая оценка земельных участков: методология расчетов и экспертиза результатов

- Земельный кодекс Российской Федерации: Федеральный закон от 25 октября 2001 года № 136-ФЗ: в редакции от 12 декабря 2011 года.

- Об оценочной деятельности в Российской Федерации: Федеральный закон от 29 июля 1998 года № 135-ФЗ: в редакции от 3 декабря 2011 года № 383-ФЗ.

- О государственной кадастровой оценке земель: постановление Правительства Российской Федерации от 25 августа 1999 года № 945.

- Об утверждении Правил проведения государственной кадастровой оценки земель: постановление Правительства Российской Федерации от 8 апреля 2000 года № 316 (с изменениями от 11 апреля, 14 декабря 2006 года, 17 сентября 2007 года, 30 июня 2010 года).

- Об утверждении требований к отчету об определении кадастровой стоимости и иных актов уполномоченного федерального органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности, стандартов и правил оценочной деятельности: приказ Министерства экономического развития Российской Федерации от 29 июля 2011 года № 382.