Кадастровая стоимость: скальпель или топор?

Автор: Лыхина Татьяна Ростиславовна, Амбросимова Т.Ю., Кудряшов Ю.М.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Экономика и управление народным хозяйством - оценка различных объектов

Статья в выпуске: 8 (179), 2016 года.

Бесплатный доступ

В статье рассматриваются вопросы оценки объектов недвижимости для целей налогообложения и проблемы организации этого процесса. Проводится анализ результатов прошлых оценок. Авторы приходят к выводу о том, что независимо от исполнителя, будь то профессиональные оценщики или кадастровые специалисты из государственного бюджетного учреждения, результат определения кадастровой стоимости недвижимости будет удовлетворять потребителей только при выполнении трех условий: качественные входные данные, эффективная модель определения кадастровой стоимости, публичность рассмотрения результатов.

Результат определения кадастровой стоимости, качественные входные данные, публичность рассмотрения результатов, амортизируемое имущество

Короткий адрес: https://sciup.org/170172240

IDR: 170172240

Cadastral value: a scalpel or ax?

The article deals with the assessment of real estate for tax purposes and problems of the organization of this process. The analysis of the results of past evaluations. The authors conclude that regardless of the artist, whether professional appraisers or cadastral experts from the state budget institution, the determination result of the cadastral value of the property will cater to consumers only when three conditions are met: quality inputs, effective model for determining the cadastral value, public hearing results.

Текст научной статьи Кадастровая стоимость: скальпель или топор?

Эксперимент должен быть воспроизводим, то есть терпеть неудачу мы должны одним и тем же способом. Неизвестный автор

В настоящее время кадастровая оценка объектов недвижимости и организация этого процесса являются одними из животрепещущих вопросов для организаций и граждан. Страна застыла в ожидании нового налога на имущество физических лиц, рассчитанного по новым правилам – от кадастровой стоимости. Многие опасаются существенного роста налогообложения.

В то же время расчет налогов от кадастровой стоимости недвижимости – повсеместная мировая практика. Во многих странах это отработанный процесс пополнения местных бюджетов, в котором участвуют все заинтересованные лица.

В России процесс налогообложения сначала затронул земельные участки, массовое недовольство результатами определения кадастровой стоимости которых и ее оспаривание зафиксированы уже в 2014 году. В 2015 году в перечень объектов, налогообложение которых формируется от кадастровой стоимости, были включены объекты капитального строительства (здания и помещения) площадью более 5 000 квадратных метров, а затем площадь таких объектов стала уменьшаться, и теперь налогообложению также подлежат объекты площадью 2 000 квадратных метров.

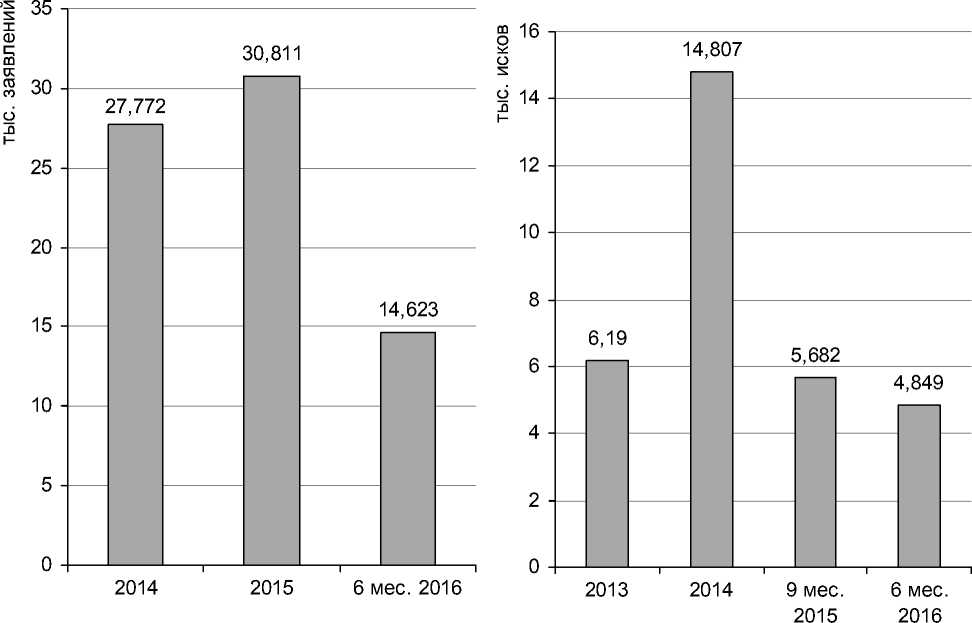

Организации и граждане имеют право оспорить результаты кадастровой стоимости в комиссиях при территориальных органах Федеральной службы государственной регистрации, кадастра и картографии (далее – Росреестр) и в суде. Статистика обращений за период 2014 – 1 полугодие 2016 года представлена на рисунке 1.

Из приведенных на рисунке 1 графиков видно, что всего за период 2014 – 1 полугодие 2016 года в комиссии подано 73 206 исков, причем в 2015 году – максимальное их количество – 30 811. Заявители, по искам которых отказано в комиссии, обращались в суд. Всего за исследуемый период в суд было подано 25 846 исковых заявлений.

Несмотря на то, что в абсолютном выражении цифры значительные, в масштабе всей страны и при наличии миллионов кадастровых объектов, учтенных в Росреестре, активность заявителей оценивается как невысокая – на это есть как объективные, так и субъективные причины. Главной причиной является то, что пока не все объекты вовлечены в процесс налогообложения исходя из их кадастровой стоимости. Также немаловажно то, что оспаривание результатов кадастровой стоимости – процесс новый для организаций, а тем более для граждан, законодательные нормы формировались па-

а) б)

Рис. 1. Динамика количества заявлений и исков о пересмотре кадастровой стоимости: а) в комиссию, б) в суды 1

раллельно рассмотрению дел и написанию отчетов об оценке. В то же время многие из заявителей, рискнувшие «окунуться» в сферу оспаривания, получили опыт и положительные решения их вопросов.

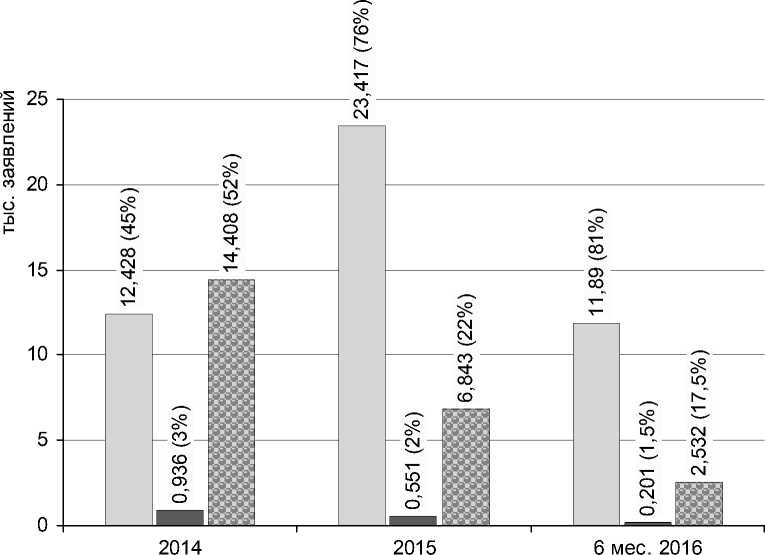

Как видно из графиков, представленных на рисунке 2, за период 2014 – 1 полугодие 2016 года в комиссии иски удовлетворялись или частично удовлетворялись в следующей последовательности: 45 процентов, 76 процентов, 81 процент, то есть в среднем положительные решения составляет 67 процентов.

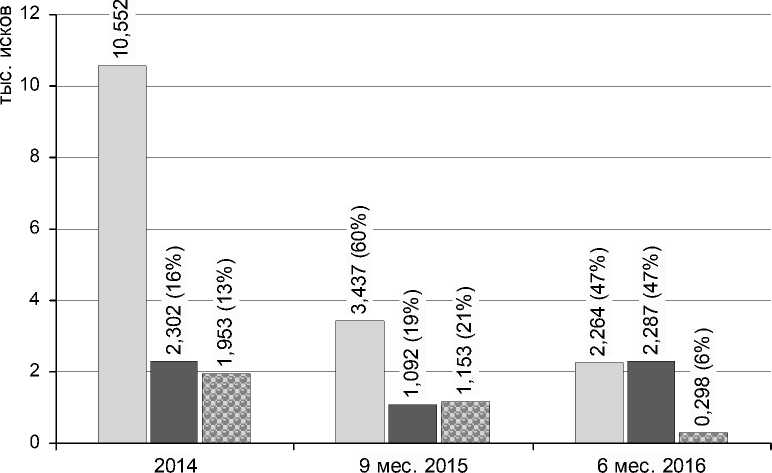

В суде за соответствующие периоды процент удовлетворения исков также высокий: 71 процент, 60 процентов, 47 процентов, что свидетельствует о положительном администрировании процесса оспаривания в среднем по стране.

Однако связывать высокий процент оспаривания кадастровой стоимости с качеством проведенной оценки напрямую неправильно.

Во-первых, количество заявителей от общего объема объектов учета в Россрее-стре, по разным оценкам, не превышало 10 процентов 2.

Во-вторых, результаты еще раз подтверждают мнение о том, что методы массовой оценки имеют погрешность измерений. Возникают следующие вопросы:

-

• как «уложиться» в доверительный интервал?

-

• какую погрешность можно считать приемлемой с учетом того, что подопытными станут граждане всей России?

Первый подводный камень в процессе кадастровой оценки – формирование перечня объектов. Это совсем не безобидный

-

□ удовлетворены или частично удовлетворены

-

□ рассматриваются или отложены

-

□ не удовлетворены или не рассмотрены

а)

-

□ удовлетворены или частично удовлетворены

-

□ рассматриваются или отложены

-

□ не удовлетворены или не рассмотрены

б)

Рис. 2. Динамика результатов оспаривания кадастровой стоимости а) в комиссиях, б) в судах

вопрос, как может показаться на первый взгляд. Даже на Арбате, в центре Москвы, есть здания, сведения о которых собрать не смогли, и они не попали в состав объектов налогообложения – так и значатся на кадастровой карте по стоимости 17 рублей за 1 квадратный метр. И это не единичный случай.

Формирование перечня объектов оценки с подробным описанием их характеристик – залог будущего верного определения стоимости.

Главный залог успеха точного определения кадастровой стоимости, по нашему мнению, – это методика расчета. Она должна максимально использовать рыночную информацию и моделировать процесс оценки по возможности точно.

Министерство экономического развития

Российской Федерации приказом от 7 июня 2016 года № 358 утвердило методические указания о государственной кадастровой оценке (далее – Методические указания). Анализ этой методики не является предметом рассмотрения настоящей статьи, однако настораживает то, что, несмотря на неоднократное упоминание о сближении величин кадастровой и рыночной стоимостей, основные ценообразующие факторы не проанализированы с точки зрения рынка, а корректирующие коэффициенты практически являются агрегированными величинами показателей справочников под редакциями Л.А. Лейфера и Е.Е. Яскевича.

Даже неспециалисту в области недвижимости скидки на торг в условиях экономического кризиса в России, лежащие в интервале от 6 до 12 процентов, покажутся

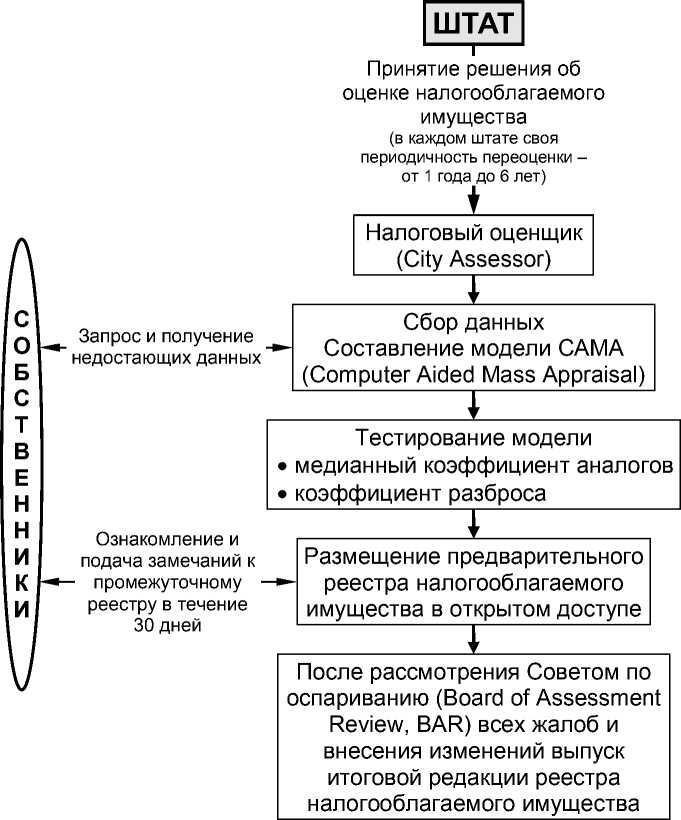

Рис. 3. Модель кадастровой оценки в США

низкими. То же относится и к ставкам капитализации. Применение этих нормативных показателей приведет к завышению результатов кадастровой стоимости.

В основу формализация процесса определения кадастровой стоимости заложена модель, применяемая в США, которая имеет незначительные отличия в зависимости от штата, но в целом предполагает следующую последовательность этапов (рис. 3).

Налоговые оценщики занимаются сбором данных, формируют расчетную модель, тестируют ее, и после внесения поправок в процессе публичного обсуждения данные направляются в Совет по оспариванию, который утверждает полученные результаты.

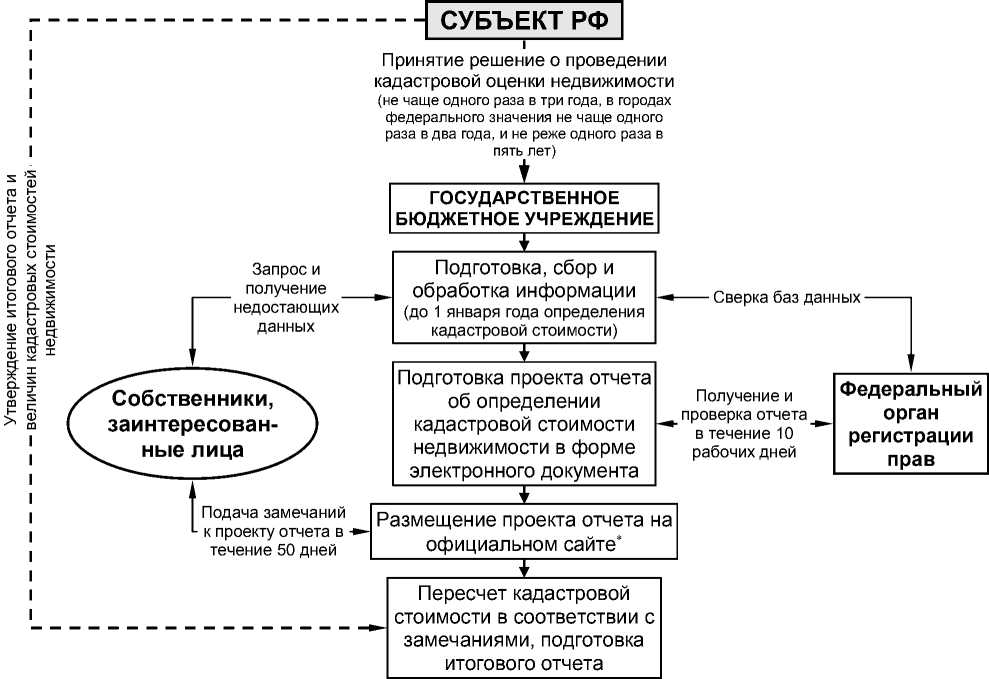

Модель кадастровой оценки, предложенная Министерством экономического развития Российской Федерации (рис. 4), формально незначительно отличается от базовой модели (США), например, количе- ством дней на рассмотрение предварительных результатов.

Неформальным отличием является то, что процесс определения кадастровой стоимости в России предполагается унифицировать для всей территории страны вне зависимости от региона.

Обязательным элементом будет проверка отчета федеральным регистрирующем органом. Учитывая низкую активность граждан России и специфику опубликования предварительных результатов, кроме формальных комментариев, полученных от регистрирующих органов и ряда компаний, которые получили опыт в оспаривании кадастровой стоимости, результаты кадастровой стоимости пока не претендуют на публичность и компетентный анализ.

Из изложенного можно сделать вывод о том, что независимо от исполнителя, будь то профессиональные оценщики или када-

* В настоящее время законодательно не определено, на каком сайте должен быть размещен проект отчета для ознакомления.

Рис. 4. Модель кадастровой оценки в Российской Федерации

стровые специалисты из государственного бюджетного учреждения, результат определения кадастровой стоимости будет удовлетворять потребителей только при выполнении трех условий:

-

• качественные входные данные;

-

• качественная модель;

-

• публичность рассмотрения результатов.

Дополнительно к новеллам относительно кадастровой стоимости законодателю следует рассмотреть вопросы, касающиеся остальных сфер налогообложения (например налога на прибыль организаций), поскольку некоторые объекты недвижимости являются амортизируемым имуществом и участвуют в формировании финансового результата. С нашей точки зрения, необходимо связанно решать все рассмотренные в настоящей статье вопросы.

Список литературы Кадастровая стоимость: скальпель или топор?

- О государственной кадастровой оценке: Федеральный закон от 3 июля 2016 года № 237-ФЗ

- Об утверждении методических указаний о государственной кадастровой оценке: приказ Министерства экономического развития Российской Федерации от 7 июня 2016 года № 358.

- Федеральная служба государственной регистрации, кадастра и картографии: [официальный сайт]. URL: rosreestr.ru