Кадровая уязвимость российского рынка труда в промышленности и в сфере услуг

Автор: Хорева Л.В., Калашникова И.В., Сигитова М.А.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Экономика предприятий, регионов и отраслей

Статья в выпуске: 4 (148), 2024 года.

Бесплатный доступ

Ожидаемый спрос на рабочую силу, неблагоприятные изменения структуры экономически активного населения, экономическая неактивность молодёжи продуцируют кадровую уязвимость российского рынка труда как в промышленности, так и в сфере услуг. Сегодня она проявляетсяв «сжатии» предложения труда, кадровом дефиците, росте доли NEET-молодёжи. Кадровые угрозы демпфирует платформенная занятость. В статье охарактеризованы наиболее острые вызовы трудовой сферы, игнорирование которых может повлечь замедление темпов развития российской экономики. Приведён подробный статистический анализ происходящих на российском рынке труда перемен, приведены данные о возрастной и отраслевой специфике рынка труда; рассмотрены новые форматы организации трудовой деятельности; выделены позитивные и негативные последствия их использования на практике.

Рынок труда, промышленность, сфера услуг, кадровый дефицит, неформальнаязанятость, платформенная занятость, neet-молодёжь

Короткий адрес: https://sciup.org/148331348

IDR: 148331348

Personnel vulnerability of the Russian labor market in industry and service sector

The expected demand for labor, unfavorable changes in the structure of the economically active population, and the economic inactivity of young people create personnel vulnerability in the Russian labormarket both in industry and in the service sector. Today it is manifested in a "compression" of labor supply, personnel shortages, and an increase in the share of NEET youth. Personnel threats are dampened by platform employment. The article describes the most acute challenges in the labor sphere, ignoring which may lead toa slowdown in the pace of development of the Russian economy. A detailed statistical analysis of what is happening on the Russian labor market is provided, data on the age and sectoral specifics of the labor market isprovided; new formats for organizing labor activity were considered; the positive and negative consequencesof their use in practice are highlighted.

Текст научной статьи Кадровая уязвимость российского рынка труда в промышленности и в сфере услуг

Складывающиеся перемены в спросе и предложении на рынке труда под влиянием цифровизации, появление платформенной занятости, расширение самозанятости, усугубившийся миграционный отток населения трудоспособного возраста неоднозначным образом влияют на социально-трудовые отношения в России.

Однако не только социально-экономическое развитие повлияло на трансформацию модели российского рынка труда. Критическая демографическая ситуация привносит негативные тенденции в функционирование рынка. Труд как фактор производства становится барьером на пути не только инновационных преобразований, но и простого воспроизводства. Очевидная причина – грозная демографическая ситуация. Согласно прогнозу Отдела народонаселения ООН World Population Prospects, к 2100 г. население России может сократиться до 112,2 млн чел., что на 34,2 млн чел. ниже численности населения страны в 2022 г., в результате чего страна переместится на 20-е место в рейтинге стран по численности населения [47]. Более оптимистичен прогноз Института демографии НИУ ВШЭ: к 2100 г. численность населения страны составит 137,5 млн чел, из которых на долю трудоспособного населения придется ориентировочно 51,7% [45]. С учётом трендов демографии к 2030 г. совокупный дефицит на российском рынке труда может превысить 2 млн чел. [22].

Нам хотелось бы обратить внимание на исследовательское поле, связанное с многофакторностью, многоаспектностью и неоднозначностью проблем функционирования российского рынка труда, которые существенно осложняют решение задач кадрового обеспечения и стабильного экономического роста российских регионов. Так, низкие показатели безработицы, как оказалось, не всегда являются свидетельством благоприятной экономической ситуации, в том числе на российском рынке труда. Сегодня превышение спроса над предложением, снижение и даже отсутствие конкуренции среди соискателей рабочих мест сдерживает развитие многих отраслей и видов экономической деятельности, делает невозможным устойчивое экономическое развитие, сопровождаемое инклюзивным ростом, формированием условий для повышения качества жизни (в том числе, трудовой жизни) населения.

В данной статье под кадровой уязвимостью понимаются различного рода проблемные ситуации, осложняющие принятие решений менеджментом организаций в области кадрового обеспечения. Применительно к рынку труда кадровая уязвимость – это чувствительность спроса, ориентированного на удовлетворение кадровой потребности хозяйствующих субъектов, к факторам, детерминирующим предложение рабочей силы. Другими словами, это проблемные лакуны, имеющие негативные последствия для кадровой обеспеченности компаний.

Материалы и методы

В работе были использованы методы теоретического обобщения, систематизации и статистического анализа. Исследование было проведено с использованием статистической и фактографической информации, размещённый в сети Интернет. В качестве информационной базы исследования были использованы данные регулярных статистических обследований населения по проблемам занятости (ОНПЗ), проводимых Росстатом, обследований рабочей силы (ОРС), данные Министерства экономического развития РФ, данные Министерства труда и социальной защиты РФ, данные Центрального банка Российской Федерации, выборочные обследования Института социальных проблем, Центра конъюнктурных исследований, Центра стратегических разработок НИУ ВШЭ, а также данные информационных и аналитических агентств, публикующих сведения о динамике занятости.

Основные характеристики российского рынка труда: отрасли промышленности и сферы услуг Современному российскому рынку труда явно присущи черты модели рынка продавца. Главная и определяющая из них – кадровая уязвимость по причине дефицита специалистов и других категорий работников. Это ключевой триггер изменений в сфере социально-трудовых отношений, известный как «кадровый голод». С начала 2023 г. безработица неоднократно превосходила аномально низкий уровень в 3% (оптимальным считается 4%), тормозящий экономический рост в регионах и осложняющий процессы подбора сотрудников. Минимальный кадровый дефицит отмечался в 2015 г., и причиной тому был рост безработицы. По опросам, проведённым экспертами портала HH.ru в начале 2024 г., более 70% работодателей отметили, что им стало сложно подбирать персонал, а 37% указали на увеличение текучести кадров [35].

Если бы не пенсионная реформа, начавшаяся в нашей стране в 2019 г., предусматривающая постепенное повышение пенсионного возраста к 2028 г. до 60 и 65 лет для женщин и мужчин, соответственно

[1], то дефицит кадров был бы ещё масштабнее. Причин «кадрового голода» несколько: неблагоприятная демографическая ситуация в стране, обострившаяся начиная с 1990-х гг.; рост смертности в период пандемии COVID-19; релокация работников (особенно молодых); сокращение миграционного прироста в долгосрочном миграционном обмене из-за ослабления курса рубля; уменьшение численности участников программы переселения соотечественников; создание дополнительных рабочих мест по причине расширения масштаба импортозамещающих производств.

Устранение негативного влияния этих факторов требует непростых системных решений в краткосрочной перспективе [14]. Невозможность удовлетворить растущий спрос на труд вынуждает работодателей снижать требования к качеству рабочей силы, необоснованно поднимать уровень оплаты труда, вследствие чего падает трудовая мотивация, производительность и эффективность труда, снижается рентабельность производства.

Кадровый голод испытывают многие отрасли. Сложно складывается ситуация в автопроме, производстве транспортных средств, нефтепродуктов, электрического оборудования. В начале 2024 г. на дефицит квалифицированных сотрудников указали 47% руководителей промышленных предприятий, опрошенных сотрудниками Института экономической политики [43]. Как полагают эксперты Центра конъюнктурных исследований НИУ ВШЭ, кадровый дефицит испытывают почти все отрасли российской экономики. Численность занятых за 2023 г., по данным Министерства труда и социальной защиты РФ, возросла на 1,6 млн чел. Прирост численности занятых в III квартале 2023 г. по сравнению с III кварталом 2022 г. составил 68,1%. При этом на 18% возросло количество вакансий [19].

Кадровую уязвимость демонстрирует и сфера услуг. «Страдают» почтовая связь и курьерская деятельность; обеспечение безопасности; пассажирский транспорт в городском и пригородном сообщении; перевозки пассажиров автобусами в междугородном и международном сообщении и по заказам. В III квартале 2023 г. критически высокий индекс кадровой уязвимости (ИКУ), учитывающий фактическую занятость на предприятиях отрасли и недостаток квалифицированных кадров, зафиксирован в сфере автомобильных пассажирских и грузовых перевозок (ИКУ выше 7). Серьезно страдает рынок труда индустрии гостеприимства, который после пандемии COVID-19 все еще не пришел в равновесное состояние. Так, в первом квартале 2024 г. профессиональная область «туризм, гостиницы, рестораны» испытывала заметный дефицит соискателей (индекс 3,4 при том, что значение данного индекса в интервале 2,0-3,9 означает дефицит ищущих работу сотрудников) [7]. Высокий ИКУ (от 3 до 7) характерен для организаций обрабатывающей промышленности и строительства; умеренно высокий (от 0 до 3) установился в торговле [36].

Индекс ожидаемой занятости, учитывающий ответы руководителей, менеджеров, ответственных за кадровую обеспеченность, и оценивающий краткосрочные ожидаемые изменения планов по занятости на их предприятиях в будущем, с III квартала 2023 г. замедлил рост. Драйверами остаются промышленность, торговля и отдельные виды деятельности сферы услуг [36]. Намерения руководителей организаций указанных отраслей связаны с ростом занятости и оптимизацией кадрового состава в сторону высококвалифицированного персонала. По итогам 1-го полугодия 2023 г. по критерию «наиболее высокий уровень прогнозной динамики занятости» в топ-3 вошли: промышленность, строительство, сфера услуг (розничный сегмент). Ни на одном из опрошенных промышленных предприятий реализуемость кадровых планов в III кв. 2023 г. не превысила 60%. В обрабатывающей промышленности аналогичный показатель составил 20%. В добывающей промышленности высокий уровень реализуемости ожиданий занятости зафиксирован на предприятиях по добыче сырой нефти и природного газа (51%); по добыче металлической руды (44%) [8].

Министерство труда и социальной защиты РФ прогнозирует, что кадровая потребность отраслей экономики будет постоянно расти и к 2030 г. составит 73,6 млн чел. С проблемами найма работников столкнутся добыча и переработка ископаемых, реализация товаров повседневного спроса, сектор услуг и индустрия гостеприимства (HoReCa). Наибольшую потребность будет испытывать обрабатывающее производство, где нужно будет укомплектовать сотрудниками почти 800 тыс. рабочих мест. В секторе транспортировки, логистики и хранения будет создано до 400 тыс. рабочих мест; в системе здравоохранения и секторе социальных услуг до 285 тыс. рабочих мест; заметный рост будет наблюдаться в сферах научно-исследовательской деятельности и IT-секторе, здесь планируется создать более 430 тыс. рабочих мест [18].

Традиционное решение вопросов дефицита рабочей силы в России – «импорт рабочей силы», приглашение мигрантов, которые массово заняты в строительстве, в сфере сервиса и торговли [27]. Как считаю исследователи, рассчитывать на то, что приток трудовых мигрантов полностью нивелирует потенциальные потери на российском рынке труда, возникшие в последние годы, нет оснований. Наблюдаются существенные сдвиги в направлении миграционных потоков, сместились акценты в странах, считающихся донорами для России, и переориентация миграционных потоков на рынки других стран.

Традиционно, странами-донорами для российского рынка труда являются Таджикистан, Узбекистан и Кыргызстан [11]. В этих странах сегодня происходит формирование альтернативных миграционных «трудовых направлений». Кыргызстан направляет своих граждан на работу в Южную Корею, Турцию, Германию, страны Персидского залива; Узбекистан имеет соглашения о трудовой миграции с Южной Кореей, Саудовской Аравией, Великобританией, Израилем; Таджикистан тоже осваивает новые миграционные направления: растет число трудовых мигрантов, направляющихся в Европейский Союз и Великобританию [10].

Феномен старения рабочей силы

«Сжатие» предложения труда, «старение» рабочей силы – ещё одно проявление уязвимости российского рынка труда, порождающее множество разнообразных структурных эффектов. Растущая доля пожилого населения – не специфическая проблема России, она свойственна и другим экономически развитым странам. За последние 50 лет в России произошел двукратный рост доли населения в возрасте «65+», с 8 до 16,5%. При этом в России пожилых людей («65+») в 1,5 раза больше, чем в странах-партнерах по БРИКС (Бразилии, Индии и Китае) [42]. Главный фактор «старения» населения в нашей стране – низкая рождаемость, что подтверждают современные исследования демографов [38]. Сегодня каждый четвёртый житель России – пенсионер, к концу 2035 г. старшее поколение составит 34 млн чел. или 24% населения страны [41].

После начала пандемии коронавируса выросла избыточная смертность, в том числе среди экономически активного населения. В 2021 г. смертность выросла на 15,1% (до 2,44 млн чел.), а рождаемость снизилась на 2,3%, до 1,4 млн чел., естественная убыль населения России в 2021 г. (родившиеся минус умершие в периоде) впервые за 20 лет (с 2000 г.) составила более 1 млн чел. (-1 043 341 чел.) [32, с. 101], в 2022 г. естественная убыль населения продолжилась, но не такими быстрыми темпами, упав почти в 2 раза по сравнению с 2021 г. (- 594 557 чел.) [33, с. 101], но общий тренд старения рабочей силы не изменился: постепенно растёт средний возраст занятых в экономике страны, сегодня он составляет 42 года [33, с. 127].

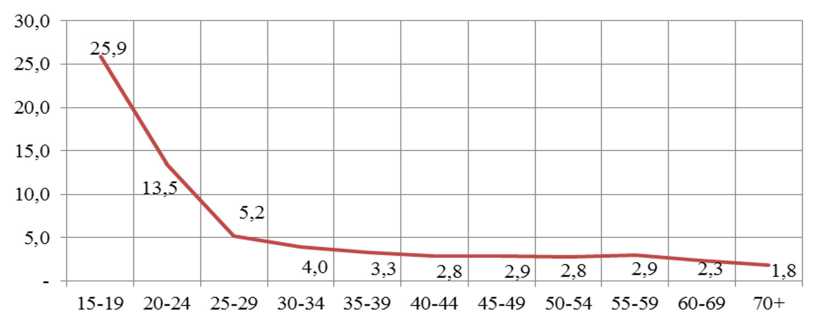

Представители старших возрастных когорт имеют меньше стимулов и возможностей трудиться, снижаются их производительность, креативность, адаптивность к изменениям. Увеличение доли людей «60+» в общей численности населения фактически означает сокращение предложения на рынке труда, хотя именно в этой категории трудоспособного населения в последние годы наблюдается заметный рост доли занятых: с 4,8% от общей занятости на рынке труда в 2020 г., до 5,4% в 2023 г. [33, с. 127]. Безработица среди пожилых, как правило, ниже, чем среди более молодых возрастных категорий занятых. Например, на начало 2019 г. (до пенсионной реформы) уровень безработицы в группах 55–59 и 60–72 лет составил 6,8% и 3,4%, соответственно, тогда как в группах 20–24 и 25–29 лет – 17,6% и 16% [15]. В 2022 г. самый высокий уровень безработицы был в когортах 15–19 и 20–24 лет (см. рис.).

Составлено авторами по материалам отчета Федеральной службы государственной статистики «Обследования рабочей силы» (см.: .

Рис. Уровень безработицы населения по возрастным группам в 2022 г.

В 2023 г. среди занятого населения на долю молодежи пришлось лишь 29,8%. Численность работающей молодежи по сравнению с 2022 г., по оценкам FinExpertiza, сократилась на 1,33 млн чел. (до 21,5 млн). Подобная ситуация наблюдалась в пандемийном 2020 г. В когорте 25–29 лет сокращение составило 724 тыс. чел., а в важнейшей с точки зрения трудового потенциала когорте 30–34 лет «ушли» с рынка труда 524 тыс.; выпускников и студентов в возрасте 20–24 года стало меньше на 87 тыс. [46].

Феномен «старения» рабочей силы год от года усугубляется, снижается общий уровень безработицы, усиливая конкуренцию на рынке труда за кадры. С другой стороны, увеличение предложения труда соискателями в возрасте «60+», повышение конкуренции за рабочие места между ними способны продуцировать рост безработицы именно среди соискателей-предпенсионеров, подталкивая их к обучению, повышению квалификации, переквалификации, смене профессии.

Подростки на российском рынке труда

Есть мнение, что главный инструмент борьбы с уязвимостью российского рынка труда из-за «старения» и сокращения рабочей силы – это привлечение молодых работников из других стран. Есть и иной путь борьбы с «сужением» предложения труда – расширение подростковой занятости. В сложившейся ситуации у работодателей появился интерес к несовершеннолетним. По данным портала HH.ru, число вакансий для соискателей от 14 до 18 лет неуклонно растёт. Так, летом 2022 г. для этой категории временно занятых предлагалось 1,8 тыс. вакансий, а летом 2023 г. уже 10,1 тыс. рабочих мест. Через службу занятости в 2023 г. трудоустроилось 370 тыс. подростков от 14 до 18 лет, что составило 6% численности всех несовершеннолетних в стране [31].

Большинство предложений для несовершеннолетних – позиции курьера, официанта и продавца, в меньшей степени предлагают вакансию оператора call-центра, комплектовщика, упаковщика. Однако подростки для работодателя – «сложный трудовой ресурс» по причине безответственного отношения к правилам трудового распорядка, технологическим картам, к технике безопасности. Опрос, проведённый сервисом «Актион – охрана труда» среди представителей 441 компании из 9 отраслей, выявил, что 75,4% респондентов считают правильным привлекать несовершеннолетних к работе; 24,8% готовы нанимать подростков при упрощении условий для их трудоустройства. Свыше 48% работодателей не желают «связываться» с несовершеннолетними, потому что совмещать учёбу молодого сотрудника и его работу неэффективно для компании [31].

По опросам агентства MAXIMUM Education, в России 16% школьников имеют постоянную работу, а 62% хотели бы трудоустроиться. Почти 41% опрошенных ответили, что получают до 5 тыс. руб. в месяц, а 6% утверждают, что зарабатывают более 60 тыс. руб. [12]. Мы считаем, что привлечение подростков – вполне приемлемый вариант снижения кадровой уязвимости для видов деятельности, не требующих высоких профессиональных компетенций. Но есть юридические тонкости, требующие законодательных решений для снижения рисков, с которыми может столкнуться компания, принимающая на работы несовершеннолетних сотрудников.

Прекарный формат трудовых отношений

Конкуренция компаний за кадры уже в ближайшее время может спровоцировать очередной рост зарплат и даже зарплатный «перегрев». Почти 75% хозяйствующих субъектов подняли оплату труда, чтоб предотвратить увольнения сотрудников по собственному желанию [30]. Очевидный факт – кадровый дефицит сопровождается увеличением издержек на персонал. У работодателей практически нет иного пути в борьбе за кадры. Рост зарплат, не подкреплённый соответствующим ростом производительности труда, приводит к повышению инфляционной нагрузки и падению реальной оплаты труда. Менеджмент стремится минимизировать расходы на оплату труда, сокращая её переменную составляющую, тем самым снижая трудовую мотивацию. При низкой безработице, которая установилась сегодня, подобная практика приводит к тому, что соискатели, приспосабливаясь, меняют своё поведение на рынке труда.

Складывающаяся новая реальность «подпитывает» новые трудовые отношения. Субъект «прекар-ной занятости» не состоит ни в трудовых, ни в гражданско-правовых отношениях, не имеет статуса предпринимателя или самозанятого [39]. Мотивы работодателя, его стремление оптимизировать налоги и издержки, связанные с возмещением затрат на персонал, очевидны и понятны. Но и работники, порой, несмотря на высокие риски, предпочитают труд без официального оформления. Причин много: невозможность устроиться по договору (конкуренция, низкая заработная плата); привлекательность гибкого графика работы; опыт и пример знакомых, тоже работающих на неформальной основе; недостаточная правовая культура и др. Следствие одно – пополнение рядов прекариата, фактически лишенного возможностей правовой и социальной защиты.

Одна из форм прекарных трудовых отношений – неформальная занятость, обеспечивающая пластичность российского рынка труда. С 2006 г. по 2021 г. прирост численности занятых на основной работе на 90% был обеспечен ростом занятых в неформальном секторе (2,4 млн чел.) и только на 10% – ростом численности занятых в организациях [44]. По данным ОРС за 2022 г., доля занятых в неформальном секторе в общей численности занятого населения составила по стране 18,6%. Самые высокие показатели неформальной занятости наблюдаются в Северо-Кавказском, Южном, Сибирском и Дальневосточном федеральных округах (43,2%; 26,0%; 21,9% и 21,1%, соответственно). В молодёжном сегменте рынка труда с 2010 г. по 2021 г., по данным ОРС, удельный вес занятых в неформальном секторе в общей численности занятых в возрасте 15–19 лет вырос с 16,4% до 20,3%; 20–24 лет – с 19,3% до 25,7%; 25–29 лет – с 16,3% до 21,1%; 30–34 лет – с 16,6% до 20,8% [23]. Ситуацию можно интерпретировать следующим образом: трудовая занятость все меньше участвует в механизме трудовой интеграции молодёжи в сферу общественно полезного труда, обостряя проблему кадрового дефицита.

Сформировавшийся кадровый дефицит прервал тренд увеличения масштабов использования пре-карного труда. Как говорится, «нет худа без добра». По данным ОРС, доля неформально занятых сократилась с 30,3% в 2020 г. до 27,7% по итогам трех кварталов 2023 г. Доля работников без официального трудоустройства составила 18,6% от экономически активного населения. Это самый низкий показатель с 2011 г., когда он составлял 18,5% (13 млн чел.) [21].

Развитие самозанятости

Многие из россиян начинают предпочитать самозанятость другим форматам трудовых отношений. Ещё в начале 2021 г. самозанятость была не столь популярна среди россиян, а численность самозанятых составляла около 2 млн чел. К 2023 г. их численность возросла до 6,8 млн чел., что составляет более 8% работающих россиян, а на конец 2023 г. уже превысила 9 млн. Одна из причин – рост популярности специального налогового режима среди представителей молодых поколений: 53% самозанятых моложе 35 лет. Из них 23% моложе 25 лет [34]. Привлекают самозанятых такие сферы деятельности как услуги ремонта и строительства (14%), перевозки и логистика (12%), IT-сфера (11%), услуги в сфере красоты, здоровья, спорта (11%), а также репетиторство, пошив одежды, информационные услуги [5].

Расцвету самозанятости способствовали льготная ставка налогообложения, заявительный порядок уплаты налога, наличие электронных сервисов, а также реализация Национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» [29]. В центрах «Мой бизнес», на сайте «Корпорация МСП» самозанятые могут получить консалтинговые услуги по ведению бизнеса. Дополнительным стимулом для расширения самозанятости могут стать меры поддержки в российских регионах, с оговоркой: если не будут вноситься поправки в закон «О самозанятости», действие которого закончится в 2029 г. Каждый пятый работодатель, по данным портала Superjob, пользуется услугами самозанятых.

По сравнению с 2021 г. юридические лица сегодня стали обращаться к самозанятым на 3% чаще. Сотрудничество с самозанятыми в большей степени практикует малый бизнес. Среди видов деятельности популярны такие: самозанятых чаще нанимают транспортно-логистические компании (32%), строительные организации (29%), IT-компании (22%) [37]. Безусловно, самозанятость способствует росту занятости, снижению безработицы, повышению уровня доходов населения. Однако, требует дополнительного исследования вопрос о влиянии самозанятости на сферу наёмного труда.

С одной стороны, она сокращает источник кадрового обеспечения крупных компаний, использующих наёмный труд. С другой, в условиях цифровизации и удалённой занятости она может стать способом более раннего приобретения трудового опыта и навыков предпринимательства среди населения различных возрастных групп. В то же время, следует преодолеть прекарность самозанятых, расширив для них меры государственных социальных гарантий, а также пресечь использование самозянятости компаниями для снижения налоговой нагрузки.

Феномен «NEET-молодёжь»

Очевидны неоднозначные процессы в молодежной занятости. С 2010 г., когда в сферу общественно полезного труда вступило немногочисленное поколение 1990-х гг., сужение молодёжного сегмента приобрело устойчивый характер. В перспективе ожидается повышенный спрос на молодых сотрудников, динамика же структуры предложения рабочей силы этому спросу не соответствует. Анализ данных Обследований населения по проблемам занятости и ОРС показал, что в 2008 г., доля занятых в возрастной когорте 15–34 лет составляла 37,2%; в 2010 г. – 36,9%; в 2021 г. – 32,3%.

Можно утверждать, что экономическая неактивность молодёжи – ещё один тренд российского рынка труда. На первый взгляд, новая закономерность не является острой проблемой, потому что многие представители молодых поколений продолжают обучение в системе профессионального и высшего образования. Опасность для нашей страны вызывает динамика доли NEET-молодёжи (Not in Employment, Education or Training), особой социальной группы риска бедности, маргинализации, социальной эксклю-зии и девиантного поведения.

Согласно рекомендациям Международной организации труда (МОТ), изучение NEET в контексте трудовой занятости предполагает изучение NEET-безработных и NEET-неактивных по различным причинам. Если в зарубежный странах, большую часть NEET составляют безработные, то в России – неактивные [3]. До пенсионной реформы в России доля NEET в возрасте 15–29 лет составляла 15% [4]. Доля молодежи в возрасте 15–24 лет, находящейся за пределами системы образования и рынка труда, в 2018 г. была 9,95% от общей численности молодежи указанного возраста, в 2021 г. сократившись до 8,45%.

Рост NEET-безработных фиксировался в 2018 г. (2,5%) и 2019 г. (2,8%). Ковидный локдаун, препятствующий поиску подходящей работы, сократил долю безработных NEET 15–24 лет до 2% в 2020 г., а затем эта доля вновь стала постепенно расти. Доля неактивных NEET с 2018 г. по 2019 г. сократилась с 7,5 до 5,6%, а в 2020 г. достигла 6,9%, вновь сократившись в 2021 г. до 6,2%. [9]. Это соответствует ранее сделанным выводам российских ученых о том, что вовлечение в NEET в России происходит в основном за счёт NEET-неактивности.

Многие из характеристик российской NEET-молодёжи близки к тем, что свойственны благополучным европейским странам. «В России относительно невелик удельный вес тех, кто не смог найти работу и покинул рынок труда. Однако есть особенности, фиксируемые с 1995 г.» [20, с. 11]. Во-первых, рост численности NEET при отсутствии обоснованных мер содействия занятости молодёжи, учитывающих специфику социально-экономического развития регионов, часто приводит к её переходу из NEET-безработных в NEET-неактивные. Во-вторых, «среди NEET-россиян растёт доля имеющих высшее образование. Это существенное отличие от ситуации в развитых странах, где высокое образование служит гарантом трудовой занятости» [17, с. 80].

Судя по среднегодовой динамике численности безработных россиян по возрастным группам, очевидно преобладание безработного населения в возрасте 20-34 года [28]. Особенно уязвима молодёжь в когорте 20-24 года (см. табл.).

Таблица

Структура безработных по возрастным группам экономически активного населения России, %

|

Год |

В возрасте, лет |

|||||||||

|

15-19 |

20-24 |

25-29 |

30-34 |

35-39 |

40-44 |

45-49 |

50-54 |

55-59 |

60-72 |

|

|

2000 |

8,6 |

17 |

13,3 |

11,3 |

14,2 |

13,4 |

10,1 |

5,9 |

3,1 |

2,9 |

|

2005 |

10,5 |

17,9 |

13 |

11,3 |

9,5 |

11,2 |

11,6 |

9 |

3,6 |

2,4 |

|

2010 |

5,9 |

20,8 |

15 |

11,7 |

9,6 |

8,5 |

10,5 |

10,1 |

5,7 |

2,2 |

|

2019 |

3,3 |

17,6 |

16 |

14,4 |

11 |

9,6 |

9 |

8,8 |

6,8 |

3,4 |

|

2020 |

2,9 |

15,3 |

15,5 |

15,9 |

12,7 |

10,5 |

8,9 |

8,3 |

7,0 |

3,1 |

|

2021 |

3,6 |

16,6 |

13,5 |

15,1 |

12,6 |

9,8 |

8,6 |

8,3 |

8,0 |

3,8 |

|

2022 |

3,6 |

16,9 |

13,3 |

15,2 |

12,7 |

9,9 |

9,1 |

7,7 |

7,4 |

4,2 |

Составлено авторами по материалам Обследования населения по проблемам занятости (2000–2010 гг.); Обследования рабочей силы (2019–2022 гг.) (см.: .

Высокая молодёжная безработица – стандартное явление рынка труда многих стран. Объяснение простое: отсутствие опыта работы и желание высокой зарплаты молодых соискателей рабочего места создает трудности для поиска работы и дальнейшего трудоустройства. Лица старших возрастных групп тоже длительно ищут подходящую работу с высокой оплатой труда, однако доля безработных среди них ниже (исключение составляет 2000 г., когда на когорты 35-39 лет и 40-44 года приходилось, соответственно, 14, % и 13,4% безработных). Причина в том, что приток в группу безработных в возрасте 15-24 года значительно превышает приток, фиксируемый в других возрастных когортах [17]. Есть ещё один важный момент: масштабнее, чем представители других возрастных групп, молодёжь приобретает статус безработных по причинам сокращения, увольнения и недобросовестных практик со стороны менеджмента организаций.

Безработица российского рынка труда однозначно имеет «молодёжное лицо». По данным Росстата, в 2022 г. доля безработных в возрасте 15-34 года составила 49%. По мнению многих экспертов, наличие образования снижает безработицу среди молодёжи. Подобное суждение не бесспорно, особенно когда речь идет об уровне образования. Так, распределение безработных по уровню образования и возрастным группам в 2019 и 2022 гг. явно свидетельствует о преобладании безработных среди тех, кто имеет только среднее общее и основное общее в возрасте 15-19 лет; среднее общее и среднее профессиональное по программе подготовки специалистов среднего звена в возрасте 20-24 лет; высшее образование среди 25–29-летних [23].

Многие из NEET имеют невысокий уровень образования, что препятствует трудоустройству даже в условиях кадрового голода. В 2022 г. на российском рынке труда доля 15–19-летних, имеющих среднее общее, основное общее и не имеющих основного общего образования составила в общей численности этой же возрастной когорты 85,7%. В 2019 г. аналогичный показатель был на уровне 85,2%. Работодатели при отборе сотрудников обращают внимание не только на опыт трудовой деятельности, но и на наличие профессиональных и soft-компетенций, лояльность к возможным переработкам, ненормированному рабочему времени и др. Всё это, как правило, отсутствует у недавних выпускников системы образования, которые к тому же не умеют себя презентовать во время собеседований. В то же время, характерные для молодёжи трудовая мобильность, владение цифровыми технологиями, умение работать в условиях многозадачности, способность к освоению новых знаний, адаптивность к изменениям несомненно привлекательны для руководителей компаний, что обусловливает их ориентированность на привлечение именно молодых сотрудников [13].

Существуют разные пути встраивания молодёжи в сферу общественно-полезного труда. Популярный среди населения наёмный труд, предполагающий классический формат трудовой занятости, порой малопривлекателен для представителей молодых поколений. Для них интересны фриланс и другие форматы неформальных трудовых отношений. Часто свой трудовой потенциал они реализуют через платформенную занятость, благодаря которой в известной мере происходит снижение численности NEET-безработных, их переход в статус EET (Education, Employment or Training).

Платформенная занятость

Платформенная занятость – порождение всеобщей информатизации. Катализатором её распространения стала пандемия COVID-19. Работа с использованием специальных онлайн-платформ, выступающих в качестве посредников между исполнителями и заказчиками, обрела популярность, когда многократно возрос спрос на удалённый формат занятости. «Потенциальные исполнители на платформах, прежде всего, заинтересованы в получении дохода, нежели в социальных гарантиях, как это распространено среди наёмных работников. А это требует таких системных решений, которые бы сбалансировали экономическую привлекательность и социальную справедливость платформенного труда» [2].

Пока платформенная занятость никак не регулируется. Есть лишь законопроект Министерства труда и социальной защиты населения РФ о платформенной занятости [6], что в целом расширит перспективы для данного формата трудовых отношений. Специальная платформа выполняет несколько функций: посредничество между заказчиком и исполнителем (роль агента); регулирование отношений (роль медиатора); содействие в организации сотрудничества; демпфирование нежелательных эффектов в период экономических кризисов, когда платформы становятся инструментом, обеспечивающим получение доходов в случае потери работы.

Цифровые платформы особенно ценны для индивидуальных предпринимателей, самозанятых и фрилансеров. Плюсами для исполнителей, которые осуществляют поиск заказов, являются: бесплатный поиск; возможность выбирать среди разных предложений; относительная экономическая свобода и от- сутствие зарегулированности со стороны государства; нет необходимости проверять заказчиков и контролировать уплату налогов; наличие помощи в составлении необходимой документации. Население ценит платформы за возможность поиска работы без вложения собственных средств, что практически устраняет барьер первоначального входа и соответствует принципу: «Я ничего не теряю, если не получится».

Фрилансеры ценят платформы, рассматривая их как удобный инструмент для поиска работы без формализации трудовых отношений. Попытки формализовать эти отношения пока вызывают среди фрилансеров недовольство [25]. Для заказчиков использование онлайн-площадок даёт безусловные преимущества: автоматизация документооборота (отсутствие необходимости запрашивать чеки и документы у исполнителей, контролировать подтверждение оплаты); снижение операционной нагрузки на профильные структурные подразделения; удалённый поиск исполнителей в разных регионах страны; быстрые расчёты с исполнителями за оказанные услуги.

Наиболее популярны для россиян такие платформы, как Avito и Яндекс.Такси, Profi.ru. Платформенную занятость в России чаще предпочитает молодёжь в возрасте 18–24 лет. В этой группе соответствующая доля достигает 4,4%, в остальных возрастных группах такой формат занятости не превышает 1,5%. Почти 52% платформенных занятых имеют возраст до 35 лет (средний возраст 30 лет) [16]. В перспективе платформенная занятость будет расширяться, усилится её влияние на социально-экономическое развитие страны.

Согласно выводам Центра стратегических разработок НИУ ВШЭ, в 2023 г. для 90% респондентов-представителей, осуществляющих деятельность через онлайн-платформы, платформенная занятость является основным источником доходов. Доля же тех, для которых данная деятельность является единственным источником доходов, по сравнению с 2021 г. выросла с 45% до 79%. Сегодня 8 из 10 платформенных занятых отмечают, что их деятельность оформлена официально (трудовой договор, самозанятость, деятельность на условиях ГПХ), а, значит, защищена от прекарности. Наиболее популярны трудовой договор и самозанятость. С 2021 по 2023 гг. доля платформенных самозанятых на условиях гражданско-правового характера снизилась с 46 до 31%, а доля заключивших трудовой договор увеличилась с 29% до 37% [24].

Из видов деятельности молодёжь особенно привлекает работа курьера: 39% курьеров не старше 24 лет, 33% имеют возраст от 25 до 35 лет. Таксомоторные и другие услуги населению на условиях платформенного формата чаще всего оказывают люди старше 35 лет (57–62%). Растёт доля тех, кто имеет высшее или неоконченное высшее образование. С 2021 г. доля таких работников выросла на 13%, составив в 2023 г. 39% [40]. Важным аргументом в пользу платформенной занятости является тот факт, что она в большей мере, нежели традиционные форматы трудовых отношений, позволяет заниматься любимым делом, приобретать и развивать профессиональные компетенции, монетизировать своё хобби.

С точки зрения уязвимости спроса на труд, платформенная занятость демпфирует кадровой дефицит, особенно когда это касается сферы услуг населению, а также тех видов экономической деятельности, где возможна удалённая или гибридная занятость. В то же время, актуализируется вопрос регулирования платформенной занятости во избежание нормативного вакуума в случае прецедента и угрозы устойчивости «платформенной экономики».

Заключение

Пандемия, введение экономических санкций и последовавший уход крупных иностранных компаний задали вектор перемен в сторону сокращения рабочих мест как в отраслях промышленности, так и в сфере услуг. Предпринятые в стране меры по импортозамещению, увеличение спроса на рабочую силу предприятий разных видов экономической деятельности, продолжающийся демографический кризис, «старение» рабочей силы, пассивность молодёжи в сфере наёмной занятости продуцируют «кадровую» уязвимость, проявляясь, главным образом, в «кадровом голоде», «сжатии» предложения труда, необоснованном «зарплатном» всплеске, росте неформальной занятости и доли NEET-молодёжи.

Сформировавшийся на рынке труда устойчивый дефицит вынуждает работодателей наращивать фонд оплаты труда, чтобы снизить кадровую текучесть и удержать сотрудников, разгоняя инфляционные процессы. Высокая зарплата подстёгивает рост цен, снижая её роль как трудового мотива и стимула. Упомянутые проявления кадровой уязвимости частично нейтрализуются через миграцию, само- занятость, вовлечение в сферу общественно полезного труда подростков. Перспективна в данном контексте «платформенная экономика», разнообразие сервисов которой обеспечивает пластичность рынка труда, комфортность и вариативность форм коммуникаций между его участниками [26].

Как и самозанятость, платформенная занятость является стабилизатором, что особенно важно в период экономической и геополитической турбулентности, но нуждается в разработке особой методологии для изучения. В ближайшее время оценка включённости населения в платформенную занятость может опираться на подходы, используемые Центром междисциплинарных исследований человеческого потенциала, Институтом социальной политики НИУ ВШЭ и данные выборочных обследований рабочей силы Росстата.

Устранение обозначенных в статье вызовов со стороны предложения труда предполагает проведение более глубоких комплексных исследований на стыке наук, которые бы учитывали региональную дифференциацию, барьеры и мотивы различных форматов трудовой занятости для населения различных возрастных групп, а также принятие и реализацию соответствующих системных решений. В противном случае кадровая уязвимость российского рынка труда может стать главным тормозом на пути устойчивого роста страны.