Как цифровая революция меняет представление о системе ДБО

Автор: Колесник А.В., Обухова А.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12 (16), 2017 года.

Бесплатный доступ

Цифровая революция, совершая переворот в банковской сфере, создаёт уникальную систему дистанционного обслуживания.

Дистанционное банковское обслуживание, интернет-банкинг, мобильный банк, электронные платежи, удаленное обслуживание

Короткий адрес: https://sciup.org/140277853

IDR: 140277853

As the digital revolution menyat performance on the RBS system

The digital revolution, making a revolution in the banking sector, creates a unique system of remote maintenance.

Текст научной статьи Как цифровая революция меняет представление о системе ДБО

Активность внедрения и использования электронных услуг и удаленных каналов обслуживания в России стремительно растет, так как в настоящее время люди не представляет себе жизни без Интернета и компьютеров, а сотовый телефон стал предметом первой необходимости.1 Поэтому точкой опоры развития современной банковской сферы является внедрение и развитие систем дистанционного банковского обслуживания.

Дистанционное банковское обслуживание (ДБО) – это система инструментов для взаимодействия с клиентами вне банковских отделений. Ее внедрение позволяет банкам предоставлять услуги в режиме онлайн физическим и юридическим лицам.

Систему дистанционного банковского обслуживания разумно классифицировать по типам информационных систем (программноаппаратных средств), которые применяются для реализации банковских операций:

-

- ПК-банкинг

-

- интернет-банкинг

Используя систему дистанционного банковского обслуживания (ДБО), клиенты могут проводить банковские операции в электронном виде непосредственно из офиса или дома. Система ДБО позволяет:2

-

- формировать документы по расчетным операциям

-

- формировать документы валютного контроля

-

- формировать документы по депозитным сделкам

-

- формировать документы по аккредитивам в иностранной валюте и валюте РФ

-

- проводить операции с использованием документов свободного формата в рамках договоров и соглашений, заключенных между клиентами и Банком;

В системе ДБО предусмотрена возможность отслеживать состояние отправленных документов, проводить поиск документов за отчетный период, получать выписки по счетам и обмениваться с Банком сообщениями в свободном формате. Клиенты также получают доступ к различным справочникам. Для банков наличие ДБО — это один из обязательных сервисов в перечне дополнительных услуг, на качество и функциональность которого ориентируются клиенты при выборе кредитной организации.

-

64,5% российских интернет-пользователей (35,3 млн человек) пользуются интернет-банком хотя бы в одном российском банке.

Большинство пользователей интернет-банкинга (65%) имеют доступ в интернет-банк только в одном банке. Четверть пользователей - в двух банках, 7% пользователей - в трех, и только 3% - в четырех и более.

Наиболее популярные интернет-банки среди российских пользователей — Сбербанк Онлайн, Телебанк ВТБ24, Альфа-клик АльфаБанка, интернет-банки Тинькофф Банка и Банка Русский Стандарт. По количеству пользователей с большим отрывом лидирует Сбербанк 81,8% всех пользователей интернет-банкинга (28,9 млн чел.) пользуются интернет-банком «Сбербанк Онлайн».

Составлен рейтинг эффективности интернет-банкингов российских банков (табл. 1).

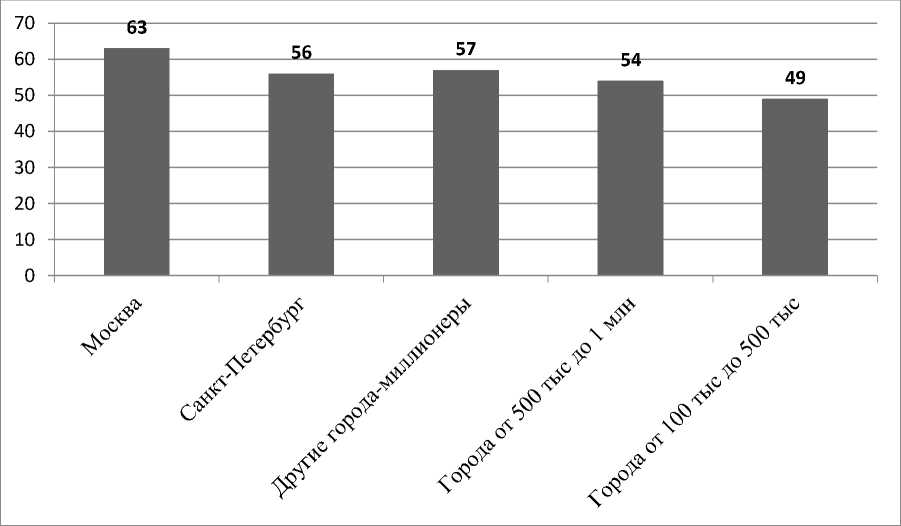

Рисунок 1. Доли пользователей интернет-банкингом по городам России, в %

-

* Показатели, отображенные на данной диаграмме, указаны в соответствии с сайтом «Аналитическое агентство Markswebb Rank & Report»

Как видно из рис.1, наибольшую популярность интернет-банкинг имеет в Москве, так как 63% московских интернет-пользователей имеют доступ хотя бы к одному интернет-банку. По мере уменьшения размера города проникновение интернет-банкинга сокращается, однако разница между большими и малыми городами не столь существенная.

Мобильный банкинг (mobile-banking) — это вид удаленного банковского обслуживания, который обеспечивает клиентам доступ к банковским услугам с мобильных устройств.

Пятерка лидеров за последний год практически не поменялась3: лучшие приложения на наиболее распространенных смартфонах iPhone и Android предлагают Банк Тинькофф, Бинбанк (приложение, ранее принадлежавшее МДМ Банку, и которое теперь называется Бинбанк 2.0), Альфа-Банк, Почта Банк и Сбербанк, который на iPhone обогнало новое приложение Банка Русский Стандарт (новые приложения Банка Русский Стандарт были запущены в декабре 2016 года и за восемь месяцев после запуска существенно доработаны, подняв позиции мобильного банка с 25-го на 5-е место на iPhone и с 25-го на 14-е место на смартфонах Android).

Первое место, в результате исследования по функциональности приложений, занял Банк Тинькофф. Самые высокие оценки удобства были присуждены приложениям Банка Тинькофф, Бинбанка и Сбербанка, а на смартфонах Андроид с ними по удобству заняли одну позицию приложения Альфа-Банка, карты Билайна и Карты Кукуруза.

В мобильных банках лидеров полно и удобно реализованы основные платежные и переводные функции, но кроме этого есть экспериментальный функционал, за счет которого приложения выделяются на общем фоне. Среди таких функций можно отметить следующие:

-

- считывание реквизитов карты по NFC (Тинькофф Банк, Сбербанк, МКБ, Рокетбанк);

-

- возможность сформировать ссылку для пополнения карты с карты другого банка, причем ссылкой можно поделиться в публичном поле или в личной переписке (Альфа-Банк, Рокетбанк);

-

- совместное использование счета (Альфа-Банк).

В настоящее время мобильный банкинг не отстаёт от передовых технологий, для частных клиентов банки создают различные приложения для более эффективного и удобного пользования. В связи с тим появились тренды в мобильном банкинге для частных клиентов4:

-

1) Бесконтактные технологии становятся must have. С момента запуска Apple Pay и Samsung Pay в России, в мобильных приложениях большинства российских банков появилась возможность добавить карту, просмотреть ее статус подключения к платежной системе и отключить карту от платежной системы. На сегодняшний день функция есть в 11 мобильных банках для iPhone и 6 для iPad, в пяти приложениях для смартфонов Android и всего в одном для планшета Android.

-

2) Мобильный банкинг выходит за пределы приложения. Сейчас это происходит по двум пользовательским сценариям:

-

- виджеты, в которые выносится информация: остаток на карте/счете, последние транзакции, ближайшие банкоматы, офисы банка и другие точки обслуживания.

-

- приложения, встроенные в мессенджеры (приложение Банка Открытие, с помощью которого можно через iMessage запросить деньги у другого клиента банка).

-

3) Push-уведомления заменяют SMS: доставка одноразовых паролей, уведомления о движениях средств по карте/счету, напоминания о действиях, ожидающихся от клиента (погашение задолженностей, новые выставленные счета, сообщения от поддержки в чате, новые предложения от банка).

-

4) Чаты вытесняют телефонный контакт-центр и email. SMS, как канал коммуникации, замещается мессенджерами и чат-ботами, а как канал доставки сообщений из банка — push-уведомлениями. Попытки сделать чат-ботов пока сложно назвать успешными, хотя они снижают нагрузку на контакт-центр, предоставляя некоторый массив информации по запросу.

-

5) Перенос в мобильное приложение все большего числа клиентских сценариев, ранее реализовавшихся через офисы банков, банкоматы и контакт-центры: закрытие вкладов, досрочное погашение кредитов,

активация карт и смена PIN-кода карты и другие.

-

- Телефонный банкинг (phone-banking) (иногда применяется понятие «телебанкинг»)

-

- Обслуживание с использованием банкоматов (ATM-banking) и устройств банковского самообслуживания.

Из-за своих важных преимуществ, как для банка, так и для клиента различные системы ДБО нашли выражение в современной жизни и постоянно развиваются

Банк повышает эффективность своей деятельности и расширяет свои возможности за счет продажи банковских продуктов и привлечения большого количества клиентов, грамотно внедряя и развивая дистанционное обслуживание.

Недостатки системы дистанционного банковского обслуживания для клиентов:

-

- Для применения системы удаленного банковского обслуживания, необходимо специальное устройство, это может быть телефон, компьютер, планшет. Недостаток в том, что чаще всего эти средства является дорогостоящими и не каждый пользователь может приобрести данное устройство;

-

- Работу системы ДБО трудно представить без канала связи, а именно сети Интернет, которая так же связана с денежными затратами;

-

- Система удаленного банковского обслуживания так же влечёт за собой ряд расходов;

-

- Для успешного применения системы дистанционного банковского обслуживания необходимо обладать определенным уровнем финансовой грамотности;

-

- Наличие рисков, которые связаны с безопасностью совершения

банковских операций в системе ДБО.

В целом российские мобильные банки существенно улучшились за прошедший год: оценки мобильных приложений как у лидеров, так и в целом по рынку выросли на 15 % за год, что предполагает существенное расширение функциональных возможностей и удобства интерфейсов.

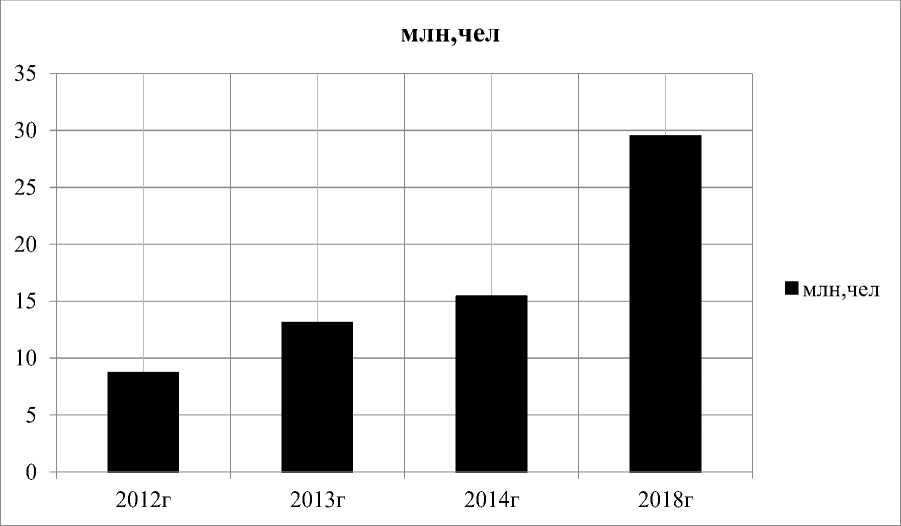

Рисунок 2. Динамика и прогноз количества пользователей интернет-банкингом на 2012-2018 гг, млн. чел.

Из рис.2 видно, что высокие темпы роста пользователей интернет-банкинга сохранятся, и к 2018 г. число пользоватлей интернет-банкингом составит примерно 29,5 млн.чел.

Список литературы Как цифровая революция меняет представление о системе ДБО

- Огородникова Е. П. «Налоговое планирование на современном этапе развития российской экономики» // «Экономика и предпринимательство», -2016. -№ 1-2. -C. 31-33.

- Огородникова Е.П. «Влияние акцизного налогооблажения на рост цен» // «Конкурентоспособность в глобальном мире: экономика, наука, технологии.» 2017. № 5-3 (45). С. 111-113.

- http://markswebb.ru/ - Аналитическое агенство "Markswebb Rank & Report".

- Электронный периодический научный журнал «SCI-ARTICLE.RU», 2016.