Китай — дубль два

Автор: Локоткова Светлана

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальные деньги. Финансовое обозрение

Статья в выпуске: 5 (61), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168552

IDR: 142168552

Текст обзорной статьи Китай — дубль два

В апреле китайский синдром вновь дал о себе знать.

Китайские парадоксы

Резкое — более чем на 4,5% — снижение на фондовых рынках Китая произошло после публикации данных о большем, чем ожидало большинство аналитиков, росте ВВП Китая в первом квартале: он увеличился на 11,1% по сравнению с аналогичным периодом 2006 года. Такие данные усилили опасения инвесторов по поводу подьема базовой ставки правительством этой страны. Довольно серьезно упал и японский фондовый рынок, который негативно отреагировал на падение курса доллара к йене ниже 118. На фоне обвала китайского и японского рынков существенное снижение продемонстрировали сначала все остальные азиатские рынки, а следом за ними — и Европа.

Лидерами снижения стали компании, связанные с китайским рынком. Котировки акций BHP Billiton и Rio Tinto снизились на 3,97 и 1,24% соответственно: значительная доля продаж этих горнодобывающих компаний приходится на китайский рынок. Стоимость акций крупнейшего банка Европы UBS AG упала на 2,15%, так как он является инвестором второго по величине китайского банка Bank of China Ltd.

Впрочем, ситуация быстро выровнялась: по итогам «китайского дня» британский индекс FTSE 100 снизился на 0,15%, немецкий DAX — на 0,58%, французский CAC 40 потерял 0,18%.

Американские площадки на этот раз вовсе проигнорировали азиатские треволнения, не вняв снижению на мировых фондовых площадках. Внутренние новости в виде квартальной корпоративной отчетности для американского рынка оказались важнее. Фармакологические компании удержали в символическом плюсе индекс Dow Jones. Merck, которая разделит прибыль с Schering-Plough Corp. от продаж лекарств Vytorin и Zetia, прибавила 0,93%. Предполагаемая прибыль фармкомпаний может в итоге превысить оценки аналитиков, которые предполагали 67 центов на акцию. Schering-Plough выстрелила на $2,45, или 8,6%.

Украинский фондовый рынок в апреле был занят решением собственных проблем. В течение недели после подписания президентского указа о роспуске Рады украинский индекс ПФТС снизился на 9,3% — с 810 до 740 б. п. «Если политическая напряженность усилится, рыночные риски вырастут; в такой обстановке нисходящая коррекция на фондовом рынке может продолжиться»,—считают аналитики ИК «Тройка Диалог». Однако более вероятным им представляется сценарий компромисса в отношении досрочных выборов между сторонами конфликта. Если соответствующая договоренность будет достигнута, это должно позитивно сказаться на состоянии украинского рынка.

Есть еще порох в пороховницах Российскому рынку тоже пришлось несладко. Волна продаж привела к тому, что за одну торговую сессию индекс РТС снизился на 2,0%, до 1926,4 б.п. Коррекция затронула практически все секторы. Лидерами «китайского» снижения стали акции энергетического сектора. Обыкновенные акции РАО «ЕЭС России» потеряли в цене 3,7%, привилегированные — 4,66%. Не остался в стороне и нефтегазовый сектор: «Газпром» упал на 2,2%, «ЛУКойл» — на 3,3%, «Роснефть» — на 3,2%.

Впрочем, участники рынка не очень-то расстроились, и уже на следующий день индексы российских торговых площадок восстановились. Ко всему, оказывается, можно привыкнуть, даже к азиатским кризисам. В то же время аналитики предостерегают: по мере восхождения рынка к новым высотам существенно возрастает волатильность, которая косвенно указывает на возможное приближение смены долгосрочных трендов.

И все же есть еще порох в пороховницах. Апрельское решительное восстановление нефтяных цен заставило инвесторов вспомнить о «вечных ценностях» российского фондового рынка — акциях нефтегазовых компаний. В моменты спадов анали тики советуют увеличивать долю нефтяных бумаг в инвестиционном портфеле. Однако если военная операция против Ирана все же станет реальностью, длинные позиции придется закрывать вне зависимости от динамики цен на нефть. В этом случае доминирующим соображением станет «бегство от рисков».

Помимо нефтяного сектора, наибольший потенциал сейчас демонстрируют акции РАО «ЕЭС России». С теплогенерирующими компаниями все сложнее. Обьективно большинство из них дороже справедливой стоимости. И тот факт, что стратеги готовы платить премию за контроль над этими компаниями, вовсе не служит основанием для пересмотра этой стоимости.

Сергей Соколов, старший дилер Управления операций на фондовых рынках, Сбербанк России:

«В апреле российский фондовый рынок, как обычно, нахо

дился под воздействием двух основополагающих факторов — это международные рынки (в первую очередь рынки развивающихся стран) и цены на сырьевые товары. Результирующим этих факторов стало боковое движение российского фондового рынка: наблюдалось сохранение цен на нефть на уровне выше $60 за баррель, однако ситуация на развивающихся рынках оказывала негативное воздействие и приводила к волатильности. После роста до новых исторических максимумов индекса РТС в начале месяца в середине апреля под влиянием внешних факторов, а именно — нестабильности в Азии, произошла сильная коррекция. Причем на этот момент пришлось и заметное падение нефтяных котировок. Отношение инвесторов к нефтяным бумагам по-прежнему осторожное. Однако я считаю, что к настоящему моменту они представляют существенный интерес, поскольку заметно отстают от движения рынка. При этом цена на нефть держится на довольно приличном уровне — выше $60 за баррель. Из наиболее привлекательных бумаг этого сектора я бы прежде всего выделил акции «ЛУКойла». Существенный интерес представ-

ляет также и «Роснефть» — как компания, пользующаяся существенной поддержкой государства. Бумаги «Газпрома» тоже находятся на очень привлекательных уровнях для покупки. Кроме того, несмотря на очередное сдвигание сроков приватизации «Связьинвеста», акции региональных телекомов (таких, как «Северо-Западный телеком», «Сибирьтелеком», «Уралсвязьинформ»), на мой взгляд, по-прежнему представляют существенный интерес».

Севастьян Козицын, аналитик ИК «Брокеркредит-сервис»:

«Вслед за акциями торговых сетей и банков модными стали и бумаги фармацевтических компаний. В апреле торговцы сыграли на повышение акций «Аптечной сети 36,6», которые за месяц выросли на 12,4%, а ее «дочки» «Верофарма» — на 14,5%. Индекс РТС, для сравнения, повысился за месяц лишь на 1,9%. Катализатором роста «лекарственных акций» стали новости об IPO еще одного российского фармхолдинга. Компания «Фармстандарт» планирует в июне этого года продать на российских биржах РТС и ММВБ, а также на Лондонской фондовой бирже до 40% своих акций. «Аптечная сеть 36,6» и «Верофарм» порадовали инвесторов своей отчетностью: в I квартале выручка «Аптечной сети» выросла на 74,5% по сравнению с аналогичным периодом прошлого года, объем продаж «Верофарма» — на 27%, до $23,9 миллиона».

С банковским сектором тоже не все гладко. Мартовский кризис на ипотечном рынке США может снизить интерес инвесторов к финансовым активам по всему миру, так как любой кредитный кризис бьет в первую очередь именно по финансовым институтам. В связи с этим чересчур увлекаться покупкой акций банков, которые и без того выглядят достаточно дорогими, довольно опасно.

Зато бесспорно, сохраняется оптимистичный взгляд на сектор черной металлургии. Благоприятная конъюнктура цен на сталь и растущий спрос на продукцию металлургов на внутреннем рынке будут способствовать переоценке данного сектора и дальше. W

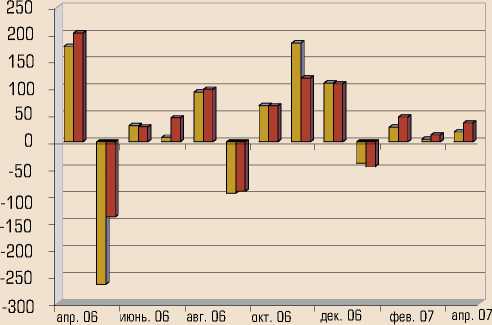

Динамика доходности индекса РТС

в рублях в $

источник: РТС

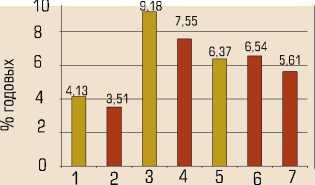

Где заработать деньги * Ситуация в апреле

Способ размещения и.ижи.е^н, - Г_____^^^^^^^^

1. Рублевый банковский депозит сроком на 1 месяц

2. Долларовый банковский депозит сроком на 1 месяц

3. Рублевый банковский депозит на 1 год

4. Долларовый банковский депозит сроком на 1 год

5. ОФЗ 46018

6. Облигации «Газпром-6»

7. Еврооблигации R-30

финансовое обозрение

*- Доход .ость валютных ,банковских депозитов пересчитана в рублевом эквиваленте по фьючерсным контрактам ММВБ на курс доллара

Источники: данные информагентств,ИК «Брокеркредитсервис», ММВБ, РТС, Cbonds.

Ведущие банки по объему привлеченных средств юридических лиц ( по данным на 1 марта 2007 г.)

Место

1 СБЕРБАНК РОССИИ

2 ГАЗПРОМБАНК

3 ВНЕШТОРГБАНК

4 БАНК МОСКВЫ

5 УРАЛСИБ

-

6 МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК

-

7 АЛЬФА-БАНК

-

8 РАЙФФАЙЗЕНБАНК АВСТРИЯ

-

9 РОСБАНК

-

10 СИТИБАНК

-

11 ПРОМЫШЛЕННО-СТРОИТЕЛЬНЫЙ БАНК

-

12 ТРАНСКРЕДИТБАНК

-

13 БАНК РЕКОНСТРУКЦИИ И РАЗВИТИЯ

-

14 МДМ-БАНК

-

15 ПРОМСВЯЗЬБАНК

-

16 АК БАРС

-

17 ХАНТЫ-МАНСИЙСКИЙ БАНК

-

18 СВЯЗЬ-БАНК

-

19 ПЕТРОКОММЕРЦ

-

20 БАНК "САНКТ-ПЕТЕРБУРГ"

-

21 МЕНАТЕП САНКТ-ПЕТЕРБУРГ

-

22 РОССИЯ

Всего по банковской системе:

Средства юридических лиц

(тыс. руб.)

690 348 043

288 083 353

194 863 297

134 388 996

110 573 065

106 594 965

99 232 747

68 225 854

58 081 164

54 460 468

46 651 629

40 493 752

39 411 140

37 692 378

36 520 690

35 186 263

31 209 496

30 803 092

26 982 223

26 148 611

25 709 536

25 559 450

3 454 246 531

Депозиты, привлеченные на срок (тыс. руб.)

Остатки на рас-

|

четных счетах юрлиц (тыс. руб.) |

До востребования |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

|

478 443 311 |

21 638 426 |

1 435 621 |

24 606 726 16 192 231 |

21 613 155124 956 360 |

1 462 213 |

||

|

202 807 948 |

51 |

31 227 565 |

6 551 935 27 718 501 |

14 360 625 |

3 047 636 |

2 369 092 |

|

|

87 040 733 |

50 158 |

9 555 103 |

7 519 454 36 282 586 |

50 430 622 |

3 984 641 |

0 |

|

|

55 334 738 |

9 195 936 |

0 |

2 268 678 19 990 104 |

46 757 741 |

821 719 |

20 080 |

|

|

57 872 721 |

164 |

1 606 345 |

6 676 254 13 100 795 |

15 633 080 |

15 614 978 |

68 728 |

|

|

33 149 944 |

141 |

17 631 598 |

8 085 649 15 099 897 |

155 415 |

32 472 321 |

0 |

|

|

66 059 090 |

2 480 285 |

3 489 715 |

5 582 422 |

3 587 500 |

17 730 914 |

302 821 |

0 |

|

52 657 266 |

0 |

10 793 187 |

4 024 350 |

547 084 |

164 539 |

34 850 |

4 578 |

|

26 379 535 |

0 |

511 050 |

10 934 232 |

8 462 956 |

5 499 444 |

6 194 883 |

99 064 |

|

34 477 266 |

3 010 |

17 431 059 |

2 043 592 |

193 697 |

285 147 |

1 282 |

25 415 |

|

30 627 077 |

1 563 |

1 036 005 |

520 074 |

4 231 400 |

5 360 229 |

4 672 814 |

202 467 |

|

28 997 249 |

524 297 |

3 744 080 |

509 965 |

1 945 232 |

1 191 546 |

3 502 700 |

78 683 |

|

15 284 495 |

50 |

5 077 611 |

14 601 462 |

876 115 |

3 370 607 |

200 800 |

0 |

|

28 993 287 |

0 |

523 |

452 924 |

5 423 680 |

2 821 964 |

0 |

0 |

|

28 851 018 |

503 |

9 582 |

303 430 |

561 172 |

5 861 137 |

933 848 |

0 |

|

10 769 879 |

2 707 |

0 |

404 179 |

153 128 |

412 895 |

7 396 00316 047 472 |

|

|

12 097 188 |

0 |

0 |

172 000 |

2 856 000 |

16 056 900 |

20 018 |

7 390 |

|

15 570 616 |

19 459 |

300 000 |

2 417 325 |

839 290 |

8 691 493 |

408 215 |

2 556 694 |

|

19 949 455 |

0 |

1 493 346 |

1 034 315 |

3 469 299 |

927 808 |

108 000 |

0 |

|

13 916 826 |

922 |

35 500 |

925 084 |

2 672 501 |

4 767 782 |

2 954 396 |

875 600 |

|

21 110 605 |

1 159 |

1 500 |

404 576 |

438 850 |

3 018 243 |

532 089 |

202 514 |

|

13 628 355 |

0 |

550 000 |

280 440 |

7 870 860 |

2 697 355 |

519 360 |

13 080 |

|

2 257 003 732 |

36 736 936 |

159 640 862 |

147 338 654 219 300 513 |

297 931 202 |

282 509 414 |

53 785 217 |

|

При расчете таблицы учитывались остатки средств на расчетных счетах российских коммерческих нефинансовых организаций и предпринимателей без образования юридического лица, а также депозиты юридических лиц (балансовые счета) 417п, 418п, 419п, 421п, 422п) и векселя, эмитированные банками (балансовые счета 52301-07п)

I прямые ин вести ции / №05 (611 2007 | реальные деньги