Классификация издержек производства в контексте эволюционной экономики

Автор: Чернавин Дмитрий Александрович

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Экономическая теория

Статья в выпуске: 1 (12), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14970553

IDR: 14970553

Текст статьи Классификация издержек производства в контексте эволюционной экономики

Актуальной проблемой развития современной экономической теории является разграничение категорий «затраты», «расходы» и «издержки». Содержательный анализ подходов к определению перечисленных категорий (см., напр.: [1; 2; 4–9 и др.]) позволил уточнить их содержание с позиций эволюционного подхода. Расходы следует считать наиболее общей характеристикой количества израсходованных ресурсов в течение производственного процесса. При этом затраты выступают как представление расходов, отражающее величины факторов производства, использованных для изготовления продукта, выраженное в натуральном виде, а издержки – как представление расходов, отражающее стоимостное выражение факторов производства, использованных для изготовления продукта. Такой подход не допускает пересечения денотатов данных терминов, относя их к различным категориям экономического пространства. Существует однозначная логическая и категориальная связь предприятия с затратами, фирмы – с издержками и экономического субъекта – с расходами. По результатам исследования выдвинута гипотеза об изоморфности систем {расходы, затраты, издержки} и {экономический субъект, предприятие, фирма}.

В связи с этим возникает необходимость совершенствования существующей классификации издержек производственного процесса. В таблице 1 представлены применяемые в настоящее время классификации издержек и очерчены области их применения.

Очевидно, что применяемые классификации издержек обладают как многими достоинствами, так и недостатками, требующими оценки (хотя бы сравнительной). Так, специфическими недостатками рассмотренных классификаций являются отсутствие гибкости, выраженное в привязанности к конкретному производственному процессу и его особенностям (4, 13), во временных ограничениях (8), в неудобстве использования и сложности структурирования (15) или некоторых других.

На основе применения системного подхода к определению основных характеристик классификации в качестве ее основных свойств выявлены: универсальность – возможность использования для решения широкого класса задач; практичность – простота вычисления, то есть требуемый уровень подготовки специалистов для качественного и обоснованного применения классификационного критерия; ресур-соемкость – количество затрат, необходимых для проведения анализа (применения классификационного критерия); объективность – отражает степень однозначности разделения на группы по классификационному признаку.

С этих позиций проведена оценка существующих классификаций, результаты которой отражены в таблице 2. Соответствующий определенной классификации «+» означает ее универсальность, практичность, малую ресурсоем-кость, объективность. Соответственно «–» означает узкую сферу ее использования, сложность в применении, значительную ресурсоемкость и субъективность. Система классификаций с большим количеством классификаций, отмеченных плюсами, является предпочтительной.

Общая оценка каждой классификации выражена в виде среднего арифметического оценок категорий классификаций, указанных в соответствующих столбцах. При вычислениях «+» заменяется на 1, «–» на 0. При таком подходе оценка классификации, равная единице, означает, что соответствующая ей строка содержит положительные оценки во всех ячейках. Чем выше оценка классификации, тем более предпочтительно ее расположение в верхних ярусах графа классификаций. Таблица 2 может служить основой при расстановке приоритетов для наборов классификаций во время разработки или выбора методик анализа.

Таблица 1

|

№ |

Признак классификации |

Вид издержек |

Область применения * |

|

1 |

Способ расходования |

На воспроизводство; на замещение |

2, 4 |

|

2 |

Время возникновения |

Плановые; стандартные; фактические |

1, 2, 3, 4 |

|

3 |

Способ отнесения на себестоимость |

Прямые; косвенные (накладные) |

1, 2, 4 |

|

4 |

Статьи затрат |

Статьи затрат |

3, 4 |

|

5 |

Объем производства, уровень деловой активности |

Постоянные; переменные; условнопеременные |

2, 3, 4 |

|

6 |

Метод признания в качестве расхода |

Затраты на продукт; затраты периода |

3, 4 |

|

7 |

Состав |

Одноэлементные; комплексные |

1, 2, 3, 4 |

|

8 |

Способ вычисления |

Бухгалтерские (явные); экономические (неявные, упущенных возможностей, альтернативные, вмененные) |

1, 2 |

|

9 |

Отношение к количеству произведенного продукта |

Средние; общие (валовые); предельные |

2, 3, 4 |

|

10 |

Происхождение потребляемых материалов |

Первичные; вторичные |

3, 4 |

|

11 |

Целесообразность расходования |

Производительные (производственные, прямые); непроизводительные (непроизводственные, косвенные, эксплуатационные, обращения) |

1, 3, 4 |

|

12 |

Отношение к готовому продукту |

Затраты на незавершенное производство; затраты на готовый продукт |

3, 4 |

|

13 |

Носители затрат |

Называют виды продукции (работ, услуг) предприятия, предназначенные к реализации |

1, 2, 3, 4 |

|

14 |

Отношение к объекту анализа |

Внутренние; внешние |

1, 3, 4 |

|

15 |

Свойства объекта затрат |

Трансформационные, организационные; трансакционные (операционные) |

1, 2, 3, 4 |

|

16 |

Возможность влияния на величину издержек |

Подверженные влиянию (регулируемые); не подверженные влиянию (нерегулируемые) |

1, 2 |

|

17 |

Место возникновения |

Затраты производств, цехов, участков и других структурных подразделений предприятия |

1, 2, 3, 4 |

|

18 |

Способ привлечения в производственный процесс |

Факторы, выделяемые предприятием из внешней среды, привлекаемые по контрактам; факторы, не привлекаемые по контрактам, не подлежащие распоряжению, но влияющие на величину созданной стоимости |

1, 2 |

|

19 |

Цель расходования |

Издержки производства; издержки управления; издержки обращения (центры затрат) |

1, 2, 3, 4 |

|

20 |

Вид полученного товара |

Издержки продукта; издержки услуги |

1, 2, 3, 4 |

|

21 |

Экономические элементы |

Материальные затраты; затраты по оплате труда; отчисления на социальные нужды; амортизация; прочие затраты |

1, 2, 3, 4 |

Таблица 2

|

№ |

Признаки классификации |

Виды издержек |

Универсальность |

Практичность |

Объективность |

Ресурсо-емкость |

Общая оценка |

|

1 |

По способу расходования |

На воспроизводство |

– |

– |

– |

+ |

0,25 |

|

На замещение |

– |

– |

– |

+ |

|||

|

2 |

По времени возникновения |

Плановые |

+ |

+ |

+ |

+ |

1 |

|

Стандартные |

+ |

+ |

+ |

+ |

|||

|

Фактические |

+ |

+ |

+ |

+ |

|||

|

3 |

Способ отнесения на себестоимость |

Прямые |

+ |

+ |

+ |

+ |

0,875 |

|

Косвенные (накладные) |

– |

+ |

+ |

+ |

|||

|

4 |

По статьям затрат |

Статьи затрат |

+ |

+ |

+ |

+ |

1 |

|

5 |

Объем производства и уровень деловой активности |

Постоянные |

+ |

+ |

+ |

+ |

1 |

|

Переменные |

+ |

+ |

+ |

+ |

|||

|

Условно-переменные |

+ |

+ |

+ |

+ |

|||

|

6 |

Метод признания в качестве расхода |

Затраты на продукт |

+ |

+ |

– |

+ |

0,625 |

|

Затраты периода |

+ |

– |

– |

+ |

|||

|

7 |

Состав |

Одноэлементные |

– |

+ |

+ |

+ |

0,625 |

|

Комплексные |

– |

– |

+ |

+ |

|||

|

8 |

Способ вычисления |

Бухгалтерские |

+ |

+ |

+ |

+ |

0,625 |

|

Экономические |

+ |

– |

– |

– |

|||

|

9 |

Количество произведенного продукта |

Средние |

+ |

+ |

+ |

+ |

1 |

|

Общие |

+ |

+ |

+ |

+ |

|||

|

Предельные |

+ |

+ |

+ |

+ |

|||

|

10 |

Происхождение потребляемых материалов |

Первичные |

+ |

+ |

+ |

+ |

0,875 |

|

Вторичные |

+ |

– |

+ |

+ |

|||

|

11 |

Целесообразность расходования |

Производительные |

+ |

+ |

– |

+ |

0,625 |

|

Непроизводительные |

+ |

– |

– |

+ |

|||

|

12 |

Отношение к готовому продукту |

Затраты на незавершенное производство |

+ |

– |

– |

+ |

0,75 |

|

Затраты на готовый продукт |

+ |

+ |

+ |

+ |

|||

|

13 |

Носители затрат |

Называют виды продукции (работ, услуг) предприятия, предназначенные к реализации |

+ |

+ |

+ |

+ |

1 |

|

14 |

Отношение к рассматриваемому объекту |

Внутренние |

+ |

+ |

+ |

+ |

1 |

|

Внешние |

+ |

+ |

+ |

+ |

|||

|

15 |

Свойства объекта затрат |

Трансформационные |

+ |

+ |

+ |

+ |

0,5 |

|

Организационные |

+ |

– |

– |

– |

|||

|

Трансакционные |

+ |

– |

– |

– |

|||

|

16 |

Возможность влияния на величину издержек |

Регулируемые |

+ |

– |

+ |

+ |

0,75 |

|

Нерегулируемые |

+ |

– |

+ |

+ |

Окончание табл. 2

|

№ |

Признаки классификации |

Виды издержек |

Универсальность |

Практич ность |

Объективность |

Ресурсо-емкость |

Общая оценка |

|

17 |

Место возникновения |

Затраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия |

+ |

+ |

+ |

+ |

1 |

|

18 |

Способ привлечения в производственный процесс |

Факторы, которые выделяются предприятием из внешней среды |

+ |

+ |

+ |

+ |

0,875 |

|

Факторы, которые невозможно привлечь по контракту и которыми невозможно распоряжаться |

+ |

– |

+ |

+ |

|||

|

19 |

Цель расходования |

Издержки производства |

+ |

+ |

+ |

+ |

0,75 |

|

Издержки управления |

+ |

– |

– |

+ |

|||

|

Издержки обращения (центры затрат) |

+ |

– |

+ |

+ |

|||

|

20 |

Вид полученного товара |

Издержки продукта |

+ |

+ |

+ |

+ |

1 |

|

Издержки услуги |

+ |

+ |

+ |

+ |

|||

|

21 |

Экономические элементы |

Материальные затраты |

+ |

+ |

+ |

+ |

0,8 |

|

Затраты по оплате труда |

+ |

+ |

+ |

+ |

|||

|

Отчисления на социальные нужды |

+ |

+ |

+ |

+ |

|||

|

Амортизация |

+ |

+ |

+ |

+ |

|||

|

Прочие затраты |

– |

– |

– |

– |

Используемые в настоящее время классификации издержек

Таблица оценок классификаций издержек на производство

Введем условные обозначения:

CrK – критерий классификаций,

R i K ( i = 1, ..., n ) – набор категорий критерия (где K – номер текущей классификации);

С – множество издержек;

O – множество затрат.

На практике классификации редко используются изолированно друг от друга, наиболее распространено последовательное применение классификационных критериев. Следовательно, для большего понимания возможностей использования различных классификаций имеет смысл разложить их множество на три части в соответствии с сочетаемостью: классификации верхнего уровня, зависимые и смешанные.

Под классификацией верхнего уровня будем подразумевать такую классификацию, критерий которой (Cr) способен раз- делить множества издержек (C) и затрат (O) на несколько подмножеств (соответствующих Ri) и неприменим ни к какой из их частей отдельно (например, 4-я, 8-я, 14-я классификации). Классификацией нижнего уровня назовем такую классификацию, критерий которой способен разделить хотя бы одно подмножество множеств C и O на части и неприменимый к этим множествам в целом (например, 2-я, 7-я классификации). И, наконец, под смешанной классификацией будем понимать такую, критерий которой способен разбить на группы как множества C и O целиком, так и некоторые их подмножества отдельно (например, 5-я, 13-я, 15-я классификации).

Систему классификаций, необходимых для решения поставленной задачи, невозможно описать с помощью перечисления, поскольку в таком случае раскрыва- ется только состав этой системы, но не ее структура.

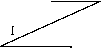

Для преодоления этого недостатка предложено использовать граф ( Cr, R ), где Cr – множество критериев, его элементы – узлы графа (на нижеприведенном рисунке) – обозначены прямоугольниками, а ребра – элементы категорий критерия R .

Концепция графов позволяет упростить разработку алгоритмов анализа издержек, повышая тем самым их качество, а также является очередным этапом на пути формализации издержек в процессе построения автоматизированной системы управления предприятием. Например, при формализации описанного графа возможно (и целесообразно) хранение индивидуальной для каждого элемента множеств ( Cr и R ) информации, в качестве которой могут выступать совместимость элементов множеств Cr и R между собой, сведения о наиболее предпочтительных (по каким-либо критериям) парах.

Из таблицы 3 видно, что для дифференциации элементов множества расходов необходимо применить классификационный критерий к затратам и издержкам и на основании этого произвести разложение данных множеств на подмножества для установления границ между ними. Каждый из этих четырех элементов (этапов) классификации может оказывать влияние на результат рассматриваемой операции.

Основываясь на разработанном подходе к классификации издержек и используя творческий потенциал эволюционной теории факторов производства (см.: [3]), далее все множество издержек было разбито на шесть подмножеств в соответствии с факторами производства (человеческим, техническим, природным, институциональным, организационным, информационным). Таким образом, факторная классификация разделяет множество издержек на 6 видов: издержки человеческого, технического, природного, институционально-

М ножество издерже к

Способ вычисления

Постоянные издержки

Бухгалтерские издержки

Альтернативные издержки

Объем производства

Альтернативные издержки

Переменные издержки

Условно-переменные издержки

Постоянные бухгалтерские издержки

Переменные бухгалтерские издержки

Условно-переменные бухгалтерские издержки

Рис. Пример графа классификаций для решения некоторых управленческих задач

Основные характеристики классификации расходов

Таблица 3

На объективность факторной классификации влияет способ соотнесения издержек с факторами. Этот способ должен основываться на том, что критерием является цель осуществления издержек, а не объект, фактически получаемый в результате этой операции. Однако в методологии установления этого соответствия существует проблема, которая заключается в интерпретации издержек на многоцелевые объекты (например, компьютеры). Наиболее очевидным выходом из этой ситуации является представление затрат в процентном отношении (построении распределения) между классификационными категориями в соответствии с некоторыми признаками. В качестве таких признаков можно предложить: соотношение периодов времени использования объекта, затраченного на реализацию каждой цели; отдачу данного объекта по отношению к каждой цели (то есть долю его вклада в продукт). Альтернативным решением может стать отнесение всех затрат в соответствии с основной функцией объекта. В зависимости от функций, свойств и других особенностей объекта предпочти- тельными могут быть различные критерии. Поэтому необходима выработка и унификация методов и критериев для анализа затрат на объекты различного типа.

Проведем оценку предлагаемой факторной классификации издержек на основе разработанных подходов (см. табл. 2, 4). Средняя оценка всех классификаций, основанная на данных последнего столбца таблицы 4, равна 0,75. Таким образом, факторная теория издержек отвечает трем выделенным критериям оценки классификаций издержек, и ее итоговая оценка не выделяется из общего фона оценок.

На основе предложенных методов с помощью введения соответствующих нормативов и алгоритмов применение факторной классификации дает возможность построения автоматизированной системы, позволяющей в режиме реального времени производить расчет показателей с произвольным интервалом времени. Применяемые методы могут быть использованы при анализе как издержек предприятия в целом, так и издержек отдельных его структурных подразделений или направлений деятельности. Это означает, что данная классификация применима на любом уровне в графе классификаций и, соответственно, является универсальной. Кроме того, необходимо отметить возможность применения новой классификации не только к расходам предприятия, но и к его доходам, с сохранением общих принципов.

Таблица 4

|

Признаки классификации |

Атрибут |

Виды издержек |

Универсальность |

Практич ность |

Объектив-ность |

Ресур-соем-кость |

Общая оценка |

|

По факторам производства |

Объект |

На человеческий фактор |

+ |

+ |

+ |

+ |

0,75 |

|

На технический фактор |

+ |

+ |

+ |

+ |

|||

|

На природный фактор |

+ |

+ |

+ |

+ |

|||

|

На институциональный фактор |

+ |

– |

– |

+ |

|||

|

На организационный фактор |

+ |

– |

– |

+ |

|||

|

На информационный фактор |

+ |

– |

– |

+ |

Оценка факторной классификации издержек

Список литературы Классификация издержек производства в контексте эволюционной экономики

- Большой экономический словарь/под ред. А.Н. Арзилияна. М.: Ин-т новой экономики, 1998.

- Внешнеэкономический толковый словарь/под ред. И.П. Фаминского. М.: Инфра-М, 2000.

- Иншаков, О.В. Факторы и функции человеческого бытия: обретение новой меры: препринт/О.В. Иншаков. Волгоград: Изд-во ВолГУ, 2001

- Популярная экономическая энциклопедия/под ред. А.Д. Некипелова. М.: Большая Рос. энцикл., 2003.

- Радаев, В.В. Формирование новых российских рынков: трансакционные издержки, формы контроля и деловая этика/В.В. Радаев. М.: Центр полит. технологий, 1998.

- Райзберг, Б.А. Современный экономический словарь/Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. М.: Инфра-М, 1997.

- Резер, С.М. Логистика: слов. терминов/С.М. Резер, А.Н. Родников. М.: ВИНИТИ РАН, 2007.

- Розенберг, Дж. Международная торговля: терминол. слов./Дж. Розенберг. М.: Инфра-М, 1997.

- Экономическая энциклопедия/науч. ред. совет изд-ва «Экономика»; Ин-т экономики РАН; гл. ред. Л.И. Абалкин. М.: ОАО «Изд-во "Экономика"», 1999.