Классификация подходов по идентификации рисков с позиции поведенческой экономики

Автор: Кузнецова Ю.А.

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 4, 2025 года.

Бесплатный доступ

Центральный банк Российской Федерации в последние несколько лет существенное внимание уделяет развитию системы поведенческого надзора, основанной на принципах поведенческой экономики. В связи с этим одной из важнейших задач современной экономической политики в стране и регионах является четкая идентификация и обобщение рисков, реализация которых может негативно сказаться на функционировании системы поведенческого надзора. С одной стороны, соответствующая классификация рисков должна содержать те, появление которых свойственно самой поведенческой экономике и соответствующей системе надзора, с другой - такие риски, которые присущи внешней по отношению к поведенческой экономике среде. Целью данной работы явилась разработка классификации подходов по идентификации рисков с позиции поведенческой экономики, а ключевыми задачами стали следующие: исследование содержания поведенческой экономики, выделение тех ее структурных составляющих, которые являются наиболее «рискованными», анализ позиций различных авторов относительно важности выявления тех или иных рисков.

Экономика, экономические отношения, поведенческая экономика, рациональный человек, мотивы, склонность к риску, центральный банк, поведенческий надзор

Короткий адрес: https://sciup.org/149148077

IDR: 149148077 | УДК: 330.16 | DOI: 10.24158/pep.2025.4.17

Formation of risk classification from the perspective of behavioral economics

Over the past few years, the Central Bank of the Russian Federation has been paying significant attention to the development of a behavioral supervision system based on the principles of behavioral economics. In this regard, one of the most important tasks of modern economic policy in the country and regions is the clear identification and generalization of risks, the implementation of which may negatively affect the functioning of the behavioral supervision system. On the one hand, the appropriate classification of risks should include those that are inherent in the behavioral economy itself and the appropriate surveillance system, on the other hand, those risks that are inherent in the environment external to the behavioral economy. The purpose of this work was to develop a classification of approaches to risk identification from the perspective of behavioral economics, and the key tasks were the following: to study the content of behavioral economics, to identify those of its structural components that are the most “risky”, to analyze the positions of various authors regarding the importance of identifying certain risks. Research methods: a systematic approach, the method of comparative analysis, methods of analysis and synthesis.

Текст научной статьи Классификация подходов по идентификации рисков с позиции поведенческой экономики

Москва, Россия, ,

,

только в своих интересах на основе использования всей необходимой информации. Напротив, многие экономические решения принимаются исходя из психологических склонностей, определенных поведенческих мотивов, причем как индивидуально, так и коллективно. В первом случае определяющую роль имеют повышенная склонность к избеганию финансовых потерь, значение которых оценивается выше, чем возможность получения дополнительных доходов, а также стремление избегать ситуации неопределенности финансовых последствий, то есть нежелание принимать риски, не поддающиеся простой оценке. Во втором случае ‒ коллективное поведение клиентов, выбор вариантов принятия решений, признаваемых обществом «справедливыми», морально оправданными или просто общепринятыми. Данные поведенческие подходы весьма часто выливаются в панические действия на финансовых рынках.

Помимо сложных процессов, происходящих в рамках поведенческой экономики, она сама подвержена влиянию неблагоприятных факторов извне. Следовательно, в таком положении актуализируется задача исследования рисков поведенческой экономики, поэтому целью данной работы явилась разработка подходов к классификации рисков поведенческой экономики, а ключевыми задачами стали следующие: исследование содержания поведенческой экономики, выделение тех ее структурных составляющих, которые являются наиболее «рискованными», анализ позиций различных авторов относительно важности выявления тех или иных рисков.

Методы . Ключевыми методами исследования в работе выступили системный подход, метод компаративного анализа, методы анализа и синтеза.

Результаты . Поведенческая наука развивалась в контексте влияния поведения граждан на показатели фондового рынка, проанализированного за определенный период времени с применением эконометрических инструментов, а ее основоположниками выступили зарубежные ученые. Считается, что первым этапом становления поведенческой экономики являются труды Г.А. Саймона (Simon, 1955), который отмечал, что человек не может быть полностью рационален в процессе принятия решений, в частности потому, что его математические способности не безграничны и он не всегда может вовремя осуществить точные расчеты. Более поздними являются научные исследования М.Р. Байхаки (Baihaqqy, 2020), Р.П. Чаулагена (Chaulagain, 2015), Х. Дзвигола и М. Дзвигол-Бартош (Dzwigol, Dzwigol -Barosz, 2020), Э. Эрен и П. Вулдриджа (Eren, Wooldridge, 2021), М. Лековича (Lekovic, 2020), К.Б. Лончи и его соавторов (Lontchi et al., 2022), А. Портуэзе (Portuese, 2021), Д. Пьюлз и П. Пьюлз (Puelz D., Puelz P., 2022), М. Рашида, Р. Ахмада и С. Тарика (Rashid et al., 2022), Л. Сонга (Song, 2020). Большой вклад в развитие данного научного направления внесли работы Д. Канемана и А. Тверски (Kahneman, Tversky, 1979), С. Басу (Basu, 1977), И. Айзена и М. Фишбейна (Ajzen, Fishbein, 1980), Р. Шиллера (Shiller, 1981), доказавшие, что неоклассическая теория ожидаемой полезности не показывает реальной картины.

Поведенческая экономика признает огромный вклад в развитие экономики неоклассической модели, но предлагает рассматривать поведение человека с несколько иных позиций, а именно: базируясь на психологических основаниях. В середине 1950-х гг. М. Алле утверждал, что «существует настоятельная необходимость учитывать психологические факторы» (Allais, 1953) и сформулировал феномен, позже получивший название «Парадокс Алле»: «Индивиды склонны делать выбор между гарантированным вознаграждением с меньшей предельной полезностью и негарантированным с большей в пользу первого» (Allais, 1953).

Анализ многочисленных исследований позволяет заключить, что в основе принимаемых человеком решений чаще всего лежит именно иррациональное поведение. Отдельные его проявления обусловлены эмоционально-психологической реакцией человека, некоторые – следствием ошибочного восприятия действительности. Но в целом можно утверждать, что в большинстве случаев действия человека не соответствуют положениям, характеризующим рационального индивида. Еще более иррациональность усиливается тогда, когда возникает ситуация неопределенности и риска.

Несомненно, выбор потребителя всегда находится в зависимости от величины его дохода, которым он располагает на тот момент времени, который предшествует или совпадает с принятием решения о покупке. Согласно очевидному экономическому закону, потребности человека безграничны, тогда как доход – ограничен.

Говоря о предпочтениях потребителя, следует учесть то, что он всегда в своем выборе опирается на собственные желания и вкусы. Именно предпочтения определяют структуру и состав его потребительской корзины. При этом следует обратить внимание на тот факт, что в современных условиях часто происходит искусственное навязывание некоторых потребностей, и часто происходит так, что потребитель покупает не совсем нужные ему товары и услуги. Рациональность выбора заключается в том, что потребитель всегда стремится приобрести такой товар (услугу), потребление которого принесет ему максимальную полезность. Это может быть достигнуто только в том случае, если потребитель делает выбор рационально и осознанно (Германова,

Абдуллаев, 2006). Определяющим фактором осуществления рационального выбора потребителя являются цены. Рациональная модель поведения человека предполагает, что в условиях неопределенности выбор будет сделан в пользу оптимального варианта, который, в свою очередь, обычно определяется с помощью аппарата теории вероятности. Французский математик П.-С. Лаплас отмечал, что теория вероятности «…позволяет нам оценить то, что чувствуют точные умы своим инстинктом, который часто не осознают» (Корбалан, 2014).

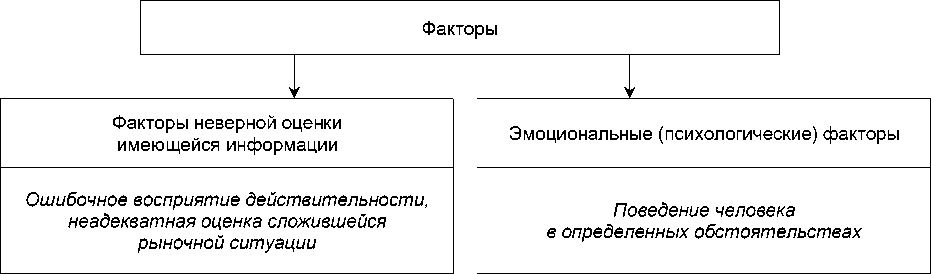

Отметим, что проявление иррационального поведения экономического субъекта вследствие индивидуального восприятия и обработки информации, предоставляемой финансовым рынком, отмечают многие исследователи. Действительно, когда человек принимает решение, связанное с привлечением или вложением капитала в условиях неопределенности, он должен уметь прогнозировать будущую рыночную ситуацию, оперируя большим числом величин. В противном случае, велик риск не достичь ожидаемого результата либо получить еще больший ущерб. Поэтому, представляется, что все субъективные факторы, определяющие нерациональное поведение индивидов на финансовом рынке, можно сгруппировать следующим образом (рис. 1).

Рисунок 1 – Факторы, определяющие нерациональное поведение индивидов на финансовом рынке

Figure 1 – Factors Determining Irrational Behavior of Individuals in the Financial Market

Ключевые научно-методологические, методические и практические проблемы управления финансами в настоящее время связаны, прежде всего, с высоким уровнем неопределенности среды. Данное обстоятельство, с одной стороны, усложняет формулировку точных рекомендаций по осуществлению дальнейшей деятельности, с другой ‒ именно волатильность трендов актуализирует задачу оценки рисков развития на всех уровнях хозяйствования, повышения эффективности риск-менеджмента, усиления корпоративного управления и комплаенс-системы.

Анализ сложившихся к настоящему времени точек зрения относительно подходов к исследованию содержания рисков с точки зрения поведенческой экономики позволил сделать следующие выводы:

-

1) в большинстве своем подходы являются узконаправленными, некомплексными и не позволяют в дальнейшем оценить риски всесторонне;

-

2) ключевой акцент – на рисках принятия экономическими агентами управленческих решений;

-

3) идентификация и оценка рисков осуществляется без привязки к внешней среде;

-

4) не учитывается региональная специфика поведенческих мотивов.

Среди современных приверженцев комплексного подхода по идентификации рисков следует выделить O. Ренна (Renn, 1997), по мнению которого он должен объединять знания в естественных, технических и социальных науках. Важным тезисом O. Ренна является акцент на обязательном учете не только факторов риска, особенностей самой рисковой ситуации, но и степень восприятия рисков. Схожую позицию высказывает O. Ренн в соавторстве с A. Клинке (Klinke, Renn, 1999).

Частные позиции авторов заключаются в том, что следует оценивать рискованное поведение людей. На необходимость исследования содержания мотивации к риску указывает Р.М. Тримпоп, разделяющий последствия рискованного поведения людей на два вида: положительные и отрицательные (Trimpop, 1944). Автором сформирована теория мотивации к риску – динамичная модель, включающая физиологические, эмоциональные и когнитивные компоненты восприятия, обработки и планирования рисков. В продолжение к вышесказанному M. Цукерман обосновывает позицию о том, что рискованное поведение может быть и «нормальной ситуацией», обусловленной генетически заложенными чертами характера (Zuckerman, 2006). Склонность к рискованному поведению описана с точки зрения генетики, биологии, установок, социальных влияний и ожиданий. В схожем направлении вел свои исследования Дж. Арнетт, который рассматривал новизну и интенсивность как основу рискованного поведения (Arnett, 1994). Возникновение масштабных негативных экономических ситуаций, обусловленное психологическими и оптимистическими предубеждениями, стадным поведением, «близорукостью» инвесторов, информационными каскадами, изучили Х. Ко и У.Дж. Мун (Ko, Moon, 2012). Ими определено, что именно психологические факторы могут привести к неоптимальным решениям сторон договора. Д. Бедрий провел анализ принятия решений в рамках реализации проекта и сделал вывод о том, что его успех зависит от поведенческих характеристик руководителя (Bedrii, 2020).

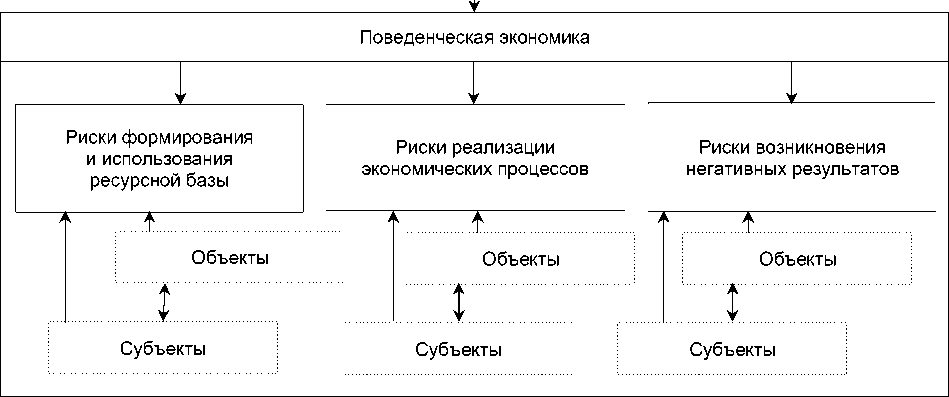

На наличие определенной совокупности когнитивных и психофизических факторов, опосредующих возникновение рисков поведенческой экономики, также указывают российские ученые и специалисты. Например, И.А. Киселева, Н.Е. Симонович и другие говорят о том, что современный потребитель вынужден принимать решения без достоверных знаний о тех или иных экономических процессах и явлениях. Кроме того, потери человек переживает с «большими эмоциональными затратами» (Киселева и др., 2018). Г.В. Меняйло выделяет динамический характер поведенческого риска, однако «когнитивные и поведенческие ошибки… велики и непрерывно пополняются» (Меняйло, 2015). Представляется, что существенным упущением данных подходов является отсутствие региональной специфики поведенческой экономики, а также однобокость выявления рисков. На основании вышеизложенного представим следующую концептуальную схему ‒ классификацию подходов по идентификации рисков поведенческой экономики (рис. 2).

Внешняя среда

Рисунок 2 – Классификация подходов по идентификации рисков с точки зрения поведенческой экономики

Figure 2 – Classification of Approaches to Risk Identification from the Point of View of Behavioral Economics

На наш взгляд, процесс выявления и оценки рисков поведенческой экономики должен быть комплексным, отражать специфику региона при их анализе по отношению к какой-либо территории. В первую очередь, следует говорить о рисках, возникающих в сфере принятия экономических решений под воздействием социальных, когнитивных и эмоциональных факторов. Здесь необходимо учитывать риски, возникающие при формировании или использовании различного видов ресурсов: финансовых, информационных и др. Риски могут возникать в деятельности субъектов, принимающих экономические решения, по поводу владения, пользования и распоряжения этими ресурсами, а также взаимодействия между субъектами.

Большое значение здесь имеет характеристика субъектов поведенческой экономики. Риски взаимодействия «субъект-субъект», «субъект-объект» должны подлежать идентификации в рамках реализации экономических процессов; особое внимание следует уделить самому процессу принятия решения.

Что касается внешней среды, то ключевое влияние на поведенческую экономику оказывает деятельность Центрального банка России. Причем большой комплекс финансовых рисков, характерных для финансовой системы в целом, должен быть выявлен и оценен в том числе и по отношению к поведенческим мотивам потребителей соответствующих услуг. Обзор функционирования финансового рынка России позволил выделить риски глобального характера (влияющие на тот или иной рынок в целом) и частные (влияющие на деятельность отдельных финансовых организаций)1. Финансовую систему затрагивает и такой риск, как климатический, на что указывают, к примеру, П.А. Леваков, В.А. Баринова и А.В. Полбин. Такое положение, по мнению авторов, обусловлено тем, что «на возрастающие финансовые риски центральные банки по всему миру начинают активнее участвовать в климатической политике» (Леваков и др., 2023).

Заключение . Поведенческая экономика находится на пути динамичного встраивания в экономику традиционную. Необходимость такого встраивания обусловлена возможностями поведенческой экономики способствовать более эффективному использованию ресурсов в рамках обновления существующей экономической политики как на государственном, так и на региональном уровне. Поэтому оценка рисков поведенческой составляющей должна охватывать указанные области. Преимущество предложенной классификации подходов состоит в том, что она может быть использована как для совершенствования общих и отраслевых документов стратегического планирования в области учета и формирования рекомендаций по предотвращению наступления неблагоприятных ситуаций, так и послужить основой для разработки единой методики оценки рисков поведенческой экономики на государственном и региональном уровнях.