Классификация рисков инвестиционной привлекательности в высокоточных отраслях: качественный аспект (на примере электроэнергетики)

")

Автор: Ходоровский Михаил Яковлевич, Домников Алексей Юрьевич, Чеботарева Галина Сергеевна

Рубрика: Управление инвестициями и инновационной деятельностью

Статья в выпуске: 2 т.8, 2014 года.

Бесплатный доступ

В статье представлен методический подход к диагностике инвестиционной привлекательности компаний высокоточных отраслей. На основе процедур идентификации качественного состояния рисков осуществляется их классификация, что ведет к повышению эффективности их управления и минимизации субъективности принятия решения.

Высокоточные отрасли, электроэнергетика, энергокомпании, инвестиционная привлекательность, риск, качественная оценка, состояние риска, пороговые значения, проецирование состояний

Короткий адрес: https://sciup.org/147156066

IDR: 147156066 | УДК: 332.05

Classification of investment potential risks in high-precision sectors: qualitative aspect (on the basis of electric power industry)

The article presents a methodological approach to the diagnosis of investment potential of the companies from high-precision sectors. On the basis of qualitative identification of risks their classification is carried out, which leads to the increase of management efficiency and minimizing of subjectivity at decision making.

Текст научной статьи Классификация рисков инвестиционной привлекательности в высокоточных отраслях: качественный аспект (на примере электроэнергетики)

Современные условия развития рынка показывают, что высокоточные отрасли задают развитие и обеспечивают конкурентоспособность экономики любого государства. Электроэнергетика, как часть такой сферы, по-прежнему остается наиважнейшей и жизнеобеспечивающей отраслью. Она оказывает многоаспектное и глубокое воздействие на социально-экономическое развитие общества и окружающую среду. Это обусловлено высокой значимостью и уникальностью производимого отраслью продукта - электрической энергии и тепла, которые в условиях сурового климата России обеспечивают функционирование и развитие народного хозяйства и жизнедеятельность общества. Следовательно, для сохранения и расширения потенциала электроэнергетики, модернизации ее производственных мощностей, а также решения поставленных перед отраслью задач требуются инвестиции. Сложность привлечения частного капитала в электроэнергетику уже рассматривалась авторами в ряде публикаций [3, 4, 9, 10]. Однако на иной ступени развития стоят методологические проблемы, связанные с высоким уровнем субъективности оценки уровня риска и, в целом, инвестиционной привлекательности компаний отрасли. Решение поставленной задачи по повышению уровня объективности оценок лежит в разработке методологического математического аппарата, позволяющего свести к минимуму значимость мнения экспертов [5,8].

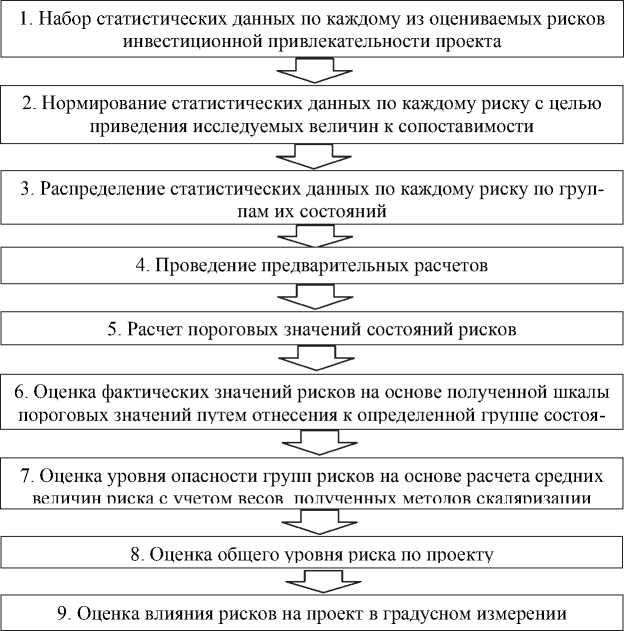

Основу авторской методики диагностики инвестиционной привлекательности энергогенерирующих компаний составляет идентификация качественного состояния рисков. Последнее предусматривает определение пороговых значений и оценки рисков проекта, что является одним из возможных путей решения поставленной проблемы. Концептуально последовательность ее реализации представлена на рис. 1.

После набора статистических данных по каждому из оцениваемых рисков происходит реализа- ция второго этапа данной методики, которая осу- ществляется по следующей формуле [2]:

^ i -^ min ^ max “^ min

XT

где Хн - нормированное значение статистического показателя; X, - фактическое значение статистиче ского показателя; Xm,n - минимальное значение ста- тистического показателя за исследуемый временной ряд; Хтах - максимальное значение статистического показателя за исследуемый временной ряд.

Расчет пороговых значений состояний для каждого риска происходит в общем случае по формуле, основанной на методе Байеса [6]. Согласно данному методу для совокупности объек- тов, подчиненных нормальному закону распределения, объект с параметрами X следует относить к совокупности первого состояния [1, с. 147; 7, с. 24], если:

ln(c/Q/) — 0,5 * ((X — М;)^ * S; 1 * (X — М;) — In^D — ОпОл+^+О — 0,5 * ((X — MZ+1)T * S-1 *

(X —Mz+1) — ln|Sz+1|))=0, (2) где Х - вектор переменных в пространстве исследуемых рисков; М ; , М1+1 - математические ожидания; S j ,Si+1 - ковариационные матрицы; Qz,Qz+1 -априорные вероятности появления объектов из i -го, ( i+ 1)-го классов; с;,с;+1 - цены ошибочного отнесения объектов к i -му, ( i+ 1)-му классу.

Распределение статистических данных по каждому риску происходит с учетом следующих требований.

-

1. Распределение осуществляется по трем группам, которые характеризуют уровень влияния риска на оцениваемый проект: минимальный (1), предельно допустимый (2) и недопустимо высокий (3);

-

2. Распределение данных по группам зависит от экономической сущности показателя. Так, для одной группы данных риск инвестиционной привлекательности возрастает с увеличением значения показателя (например, с ростом процентных ставок по кредитам ухудшается способность заемщика рассчитываться по своим обязательствам).

Рис. 1. Этапы методики определения пороговых значений и оценки рисков инвестиционной привлекательности проекта

Другие риски оказывают противоположное воздействие (например, высокая величина валового регионально продукта положительно влияет на оценку экономики региона).

Также важно учесть, что описанная выше методика оценки пороговых значений имеет ряд ограничений:

-

• количество исследуемых состояний должно быть не менее двух;

-

• количество исследуемых периодов в каждом состоянии должно быть равным;

-

• количество анализируемых рисков инвестиционной привлекательности должно совпадать с количеством состояний рисков.

В дальнейшем общая методика оценки рисков инвестиционной привлекательности предполагает:

-

1) оценку вероятности реализации исследуемых рисков проекта;

-

2) графическую оценку каждого риска;

-

3) расчет итоговой суммы совокупного риска по проекту.

В качестве примера использования описанной выше методики оценки пороговых значений рисков энергетического проекта рассматриваются риски институциональной сферы.

Институциональная сфера предполагает учет всех возможных внешних рисков по проекту, которые непосредственно связаны с работой институтов государственной власти и бизнеса, активно влияющих на производственную и инновацион- ную политику заемщика, эффективность её деятельности. К числу таких рисков инвестиционной привлекательности следует отнести тарифную, налоговую политику, изменение курсов валют, процентных ставок по кредитам, цен на топливо.

В рамках данного исследования с учетом требований методики рассматриваются три вида институциональных рисков: тарифная и налоговая политика, а также изменение курсов валют, краткая характеристика которых представлена ниже.

-

• Тарифная политика в энергетической отрасли осуществляется государством для поступательного развития топливно-энергетического комплекса: обеспечение бесперебойной подачи всех видов энергии, своевременное обновление и модернизация производственных фондов, замена старого оборудования, соблюдение баланса интересов производителей и потребителей энергии. Тарифы в энергетической отрасли дифференцируются по всем видам предлагаемой продукции (тепловая, энергетическая энергия, природный газ и т. п.), времени суток, по регионам, районам продажи, уровням напряжения, а также в зависимости от категории потребителей (промышленные предприятия, население, др.).При расчете ставки тарифа используется метод «затраты плюс»: цена определяется как себестоимость плюс установленная норма прибыли. При этом снижение себестоимости ведет не к увеличению объема прибыли, а к

снижению тарифа на энергию. Величина прибыли остается неизменной.

-

• Объем налоговых платежей , генерируемых на предприятиях энергетики, составляет существенную часть от всего объема доходов бюджета в России. Внешнее влияние на деятельность заемщика со стороны налоговых органов может быть как негативным, так и положительным. Увеличения налогового бремени (процентных ставок и/или числа налогов) ведет к снижению объема прибыли предприятия, доходности, рентабельности и, следовательно, эффективности деятельности. Такая компания имеет меньше возможностей для обновления фондов, технологической диверсификации, выплаты дивидендов. Поэтому её инвестиционная привлекательность падает для потенциальных кредиторов.

-

• Зависимость от изменения курсов валют энергогенерирующих компаний в большей мере обусловлена использованием импортного оборудования на станциях и иных объектах. Его покупка и техническое обслуживание производится в иностранной валюте. В меньшей степени зависимость проявляется при приобретении иностранного сырья для производства энергии. Обеспечение потребности происходит в основном за счет собственного топлива при малом объеме сырья из-за рубежа. Если при осуществлении закупки необходимого энергетического оборудования за рубежом курс валюты растет, то энергетическая компания несет большие издержки, что ведет к росту себестоимости и тарифов на энергию. И, наоборот – при росте курса национальной валюты затраты по проекту снизятся. Таким образом, для каждого из представленных выше рисков характерен рост влияния на энергетический проект с повышением их абсолютного значения. Следовательно, в группу минимального уровня влияния на проект по каждому риску буду отнесены наименьшие из представленных значений. И наоборот, в состояние недопустимо высокого влияния на проект буду внесены самые большие из выявленных величин.

Реализация первых трех этапов методики, суть которых состоит в распределение нормированных значений рисков институциональной сферы по группам состояний, представлена в таблице.

Реализация четвертого этапа методики предполагает осуществление вспомогательных расче- тов. В первую очередь, необходимо рассчитать математическое ожидание (Ми) по каждому риску в каждом из трех его возможных состояний. Также этап предварительных расчетов предполагает определение разницы между математическими ожиданиями пограничных состояний рисков по каждому из них. Таким образом, формируются единичные вектора математических ожиданий и их разниц ((М3 – М2) и (М2 – М1)).

Следующим шагом на этапе вспомогательных вычислений является расчет единичных векторов разниц между каждым риском в данном состоянии и соответствующем ему математическом ожидании по годам (( X i – M 1 ), ( X i – M 2 ) и ( X i – M 3 )).

Использование результатов предварительных расчетов происходит в дальнейшем при вычислении ковариационных матриц (5П), которое, в общем случае, осуществляется на основе обычного математического аппарата.

Например, ковариационная матрица институциональных рисков инвестиционной привлекательности, рассчитанная для минимального уровня их влияния на проект, имеет следующий вид:

( 0,0026 -0,0001 -0,0022\

-

5, = I -0,0001 0,0002 -0,0001 I.

-0,0022 -0,0001 0,0021

Для того же состояния институциональных рисков обратная ковариационная матрица, вычисление которой предусмотрено методологией, приобретает значение, указанное ниже:

/12424,24 13030,30 13636,36\

5Г1 = I 13030,30 18787,88 14545,45 I.

13636,36 14545,45 15454,55

Так как данная методика предполагает расчет пороговых значений рисков инвестиционной привлекательности для трех возможных состояний, следовательно, дальнейшее исследование будет разбито на две части. Первая часть предполагает анализ порогового значения, разделяющего состояния минимального (1) и предельно допустимого (2) уровней влияния. Вторая – предельно допустимого (2) и недопустимо высокого (3) уровней соответственно.

Первая часть последующего исследования, как было сказано выше, состоит в определении для всех рисков пороговых значений, которые разделяют первое и второе их состояния соответственно.

Нормированные значения рисков институциональной сферы по группам состояний

|

Годы (условные) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Состояния |

Минимальный уровень влияния (1) |

Предельно допустимый уровень влияния (2) |

Недопустимо высокий уровень влияния (3) |

||||||

|

Тарифная политика ( X 1 ) |

0,25 |

0,31 |

0,36 |

0,45 |

0,51 |

0,48 |

0,65 |

0,71 |

0,82 |

|

Налоговая политика ( X 2 ) |

0,32 |

0,35 |

0,32 |

0,41 |

0,39 |

0,37 |

0,51 |

0,53 |

0,59 |

|

Курсы валют ( X 3 ) |

0,21 |

0,25 |

0,29 |

0,42 |

0,38 |

0,45 |

0,62 |

0,59 |

0,63 |

Линия, проходящая через центроиды первого и второго состояний с координатами М1,М2, имеет вид, представленный формулой:

Х = Ь*(М2-М1) + М1, (3) где b – параметр прямой.

Используя данные, полученные в ходе предварительных расчетов, после решения квадратного уравнения и применения выведенных результатов в формуле (3) получаем следующие пороговые значения, разделяющие первое и второе состояние рисков:Х1 = 0,36, Х2 = 0,35, Х3 = 0,30.

Проводя аналогичные расчеты, определяем пороговые значения, разделяющие второе и третье состояния рисков: Х 1 = 0,57, Х 2 = 0,45, Х 3 = 0,49.

В дальнейшем, на основе полученных шкал и фактических значений каждого из рисков инвестиционной привлекательности в исследуемом периоде производится оценка их состояния, а также уровня опасности для проекта в целом.

На данный момент времени взяты следующие фактические нормированные значения каждого из рисков инвестиционной привлекательности. Риск, связанный с тарифной политикой, находится на уровне 0,39 (допустимый уровень влияния риска – 2 группа), риск неблагоприятного изменения объема налоговых платежей составляет 0,46 (недопустимо высокий уровень влияния – 3 группа) и риск зависимости от изменения курсов валют является самым минимальным со значением 0,14 (1 группа).

Проецирование фактических значений институциональных рисков на полученную шкалу их

1 1

состояния, а также на шкалу их градусного влияния на проект представлено на рис. 2.

Таким образом, в представленной группе рисков инвестиционной привлекательности наиболее влияющим на проект является институциональный риск неблагоприятного изменения объема налоговых платежей. Следовательно, именно этот риск требует первостепенного изучения и разработки мероприятий по его нейтрализации или страхования от неблагоприятных последствий. На втором месте по уровню влияния на проект находится риск тарифной политики. Наименее значимыми для проекта являются риски зависимости от изменения курсов валют.

Как показано на рис. 2, каждой нормированной фактической величине риска соответствует определенное градусное значение, которое определяется на основе прямой пропорции. На основе этого значения рисков в градусном измерении распределились следующим образом: Х1 = 140,4 о , Х2 = 165,6 о , Х3 = 50,4 о .

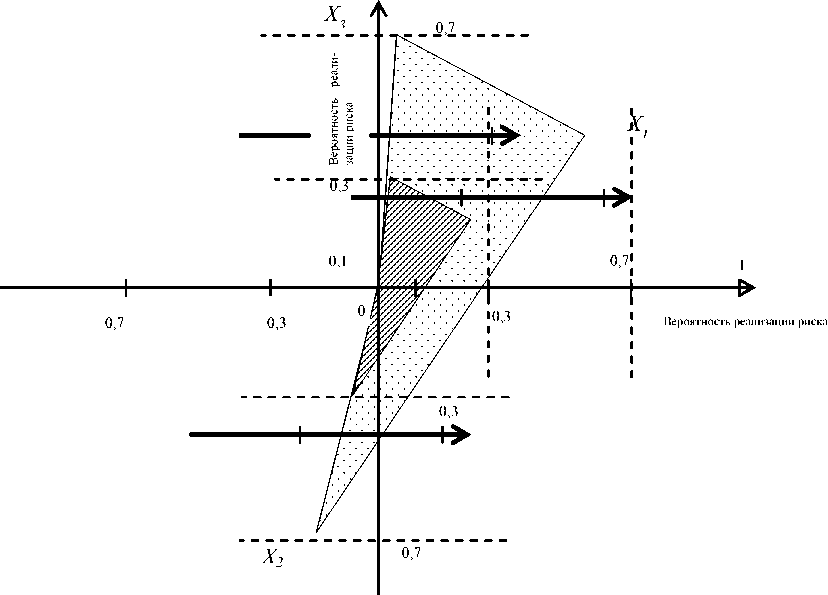

Дальнейший расчет совокупного уровня рискованности капиталоемкого энергетического проекта осуществляется на основании методики, представленной авторами ранее [4, с. 118; 9, с. 25]. Суть данного метода состоит в графической оценке описанной группы рисков на основе рассчитанных данных об их уровне влияния на проект и значений вероятности реализации данных рисков в проекте.

Графическая интерпретация данных рисков

1 360о

0,57

0,39

0,36

0,46

0,45

X 3

0,49

0,30

0,14

165,6о

140,4о

50,4о

0 о

Шкалы состояния и фактические значения каждого риска

Шкала уровня влияния рисков на проект, градусы

Рис. 2. Проецирование шкал состояния на шкалу влияния рисков по проекту инвестиционной привлекательности представлена на рис. 3. Углы между векторами равны градусным величинам уровня влияния каждого риска на проект. Институциональные риски распределяются на графике в порядке убывания данного значения. Минимальный и максимальный уровни вероятности реализации каждого из рисков (малый и большой отрезки от нулевого значения) взяты едиными для всех рисков и равны 0,3 и 0,7 соответственно.

Расчет уровня рискованности данной группы рисков (5инстит) осуществляется по формуле совокупного проектного риска и составляет [3]: 5 инстит = 0,2045.

Следует отметить, что в последующем данный показатель суммируется с аналогичными величинами по другим группам рисков, в результате такой операции вычисляется совокупная величина риска по проекту. В дальнейшем показатель совокупного риска сравнивается между различными энергетическими проектами при выборе инвестором объекта финансирования. Помимо этого показатель является сопоставимым и внутри одного проекта при осуществлении мероприятий по минимизации, страхованию или передаче рисков. В таком случае он показывает, насколько эффективно были проведены такие действия, и в каком объеме удалось снизить уровень рискованности проекта.

Таким образом, проведенное исследование по идентификации качественного состояния рисков и, в целом, оценке инвестиционной привлекательности проекта позволяет сделать следующие выводы. Наиболее опасным для проекта и в абсолютном, и в относительном (качественном измерении, полученном на основе анализа пороговых значений) является риск, связанный с осуществлением налоговой политики государством (X2). При этом градусное влияние риска на проект (см. рис. 2) также говорит о его недопустимо высоком уровне влияния. Поэтому инициаторам искомого проекта, в первую очередь, следует обратить внимание именно на данный риск и разработать систему мероприятий по его минимизации (например, получение налоговой льготы или отсрочки выплат при строительстве социально значимых объектов). На втором месте в списке данных рисков находится индикатор зависимости проекта от тарифной политики. Сопоставление рассчитанных границ состояний и фактического нормированного значения риска показало, что уровень его влияния на проект предельно допустимый, но не минимальный. Хотя значение риска тарифной политики и стремится к нижней границе второго состояния, однако владельцам проекта также необходимо провести мероприятия по страхованию от риска. Наименьший уровень влияния на проект и в абсолютном, и в качественном измерении показал риск зависимости от курсов валют. Его нормированное значение находится на уровне 0,14 или 50,4° (см. рис. 2), а о минимальном уровне влияния говорит его попада-

Рис. 3. Графическая интерпретация уровня рискованности по группе рисков

ние в первую группу состояния на основе рассчитанных порогов.

Следует отметить, что описанная выше методика оценки качественного состояния рисков инвестиционной привлекательности дает возможность объективно оценить фактическое значение каждого из исследуемых показателей. При этом все расчеты основаны на фактических статистических данных индикаторов и распределены по группам состояний в соответствии с их экономическим содержанием. Попадание в ту или иную группу проектного влияния не зависимо от фактического значения позволяет инициаторам проекта объективно оценить риски и оперативно разработать соответствующие мероприятия по минимизации негативных событий. Однако, важно отметить, что решение задачи по минимизации субъективизма оценки не исключает появления новых методологических проблем. К числу таких, например, следует отнести создание методического аппарата, позволяющего идентифицировать вероятности реализации рисков инвестиционной привлекательности, а также объективно рассчитывать веса значимости индикаторов риска.

Список литературы Классификация рисков инвестиционной привлекательности в высокоточных отраслях: качественный аспект (на примере электроэнергетики)

- Влияние энергетического фактора на экономическую безопасность регионов Российской Федерации/под ред. А.В. Благодатских. -Екатеринбург: Издательство Уральского университете, 1998. -210 с.

- Конкурентное развитие систем когенерации энергии/под ред. А.Ю. Домникова. -Екатеринбург: ГОУ ВПО УГТУ-УПИ, 2008. 364 с.

- Домников, А.Ю. Оценка инвестиционной привлекательности энергогенерирующих компаний с учетом специфики рисков развития электроэнергетики/А.Ю. Домников, Г.С. Чеботарева, М.Я. Ходоровский//Вестник УрФУ. Серия: экономика и управление. -2013. -№ 3. -С. 15-25.

- Домников, А.Ю. Методический подход к диагностике рисков кредитования при проектном финансировании/А.Ю. Домников, Г.С. Чеботарева, М.Я. Ходоровский//Аудит и финансовый анализ. -2013 -№ 2. -С. 114-119.

- Прикладной многомерный статистический анализ/под ред. С.А. Дубровского. -М.: Финансы и статистика, 1982. -216 с.

- Комплексная методика оценки надежности и живучести/под ред. А.И. Татаркина. -Екатеринбург: УрО РАН, 2002. -148 с.

- Мониторинг влияния энергетического фактора на экономическую безопасность субъектов РФ/под ред. А.И. Татаркина. -Москва -Екатеринбург: УрО РАН, 1997. -114 с.

- Татаркин, А.И. Комплексная методика диагностики энергетической безопасности территориальных образований РФ: препринт/А.И. Татаркин, А.А. Куклин, П.Е. Мезенцев и др. -Екатеринбург: ИЭ УрО РАН. -2002. -80 с.

- Ходоровский, М.Я. Новые направления в диагностике рисков кредитования при проектном финансировании/М.Я. Ходоровский, А.Ю. Домников, Г.С. Чеботарева//Вестник ЮУрГУ. Серия «Экономика и менеджмент». -2013. -Т. 7, № 1. -С. 23-31.

- Чеботарева, Г.С. Повышение системы конкурентоспособности энергетического бизнеса через оценку рисков его инвестиционной привлекательности/Г.С. Чеботарева//Сборник материалов ежегодной международной научной конференции «Современные тенденции развития экономики, управления и права». -СПб.: ИД МЦНИП. 2013. -С. 196-199.