Ключевые показатели оценки потенциала крупных предприятий цветной металлургии в России

Автор: Палкина Дарья Сергеевна

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Устойчивое развитие территорий, отраслей и производственных комплексов

Статья в выпуске: 4 т.26, 2022 года.

Бесплатный доступ

Фактором устойчивого социально-экономического развития территорий является потенциал крупных российских предприятий цветной металлургии. Значительный вклад крупного бизнеса в формирование валового внутреннего продукта, доходов бюджета, привлекательность регионов для населения и другие обстоятельства подтверждают факт необходимости изучать влияние предприятий на экономический рост территорий. Целью исследования стала оценка ключевых показателей потенциала российских крупных предприятий, влияющих на социальноэкономическое развитие территорий. В статье рассматривается развитие крупных российских компаний цветной металлургии (ПАО «Русал» и ПАО «Норникель») с точки зрения реализации трех видов потенциала: производственного, трудового и финансового. Приведены теоретические аспекты, касающиеся потенциалов предприятий. Проанализированы основные показатели, которые характеризуют каждый из потенциалов, включая оценку охраны труда персонала, заработных плат, социальной политики, травматизм на рабочем месте, производство продукции металлов, регионы продажи продукции, налоговых платежей в бюджет, выручки и прибыли компаний. Сделаны выводы об уровне производственного, трудового и финансового потенциалов компаний. Определены тенденции развития предприятий и особенности их влияния на регионы базирования. Выявлена стремительная переориентация географии продаж с европейского на азиатский рынок. В качестве перспективы для дальнейшей работы рассматривается проведение углубленного исследования формирования каждого вида потенциала и направлений его реализации в целях повышения эффективности деятельности компаний. В ходе исследования применялись методы системного анализа, табличной и графической визуализации данных, статистические методы обработки исходных данных. Информационной базой послужили труды отечественных авторов, данные Росстата, ЕМИСС, официальных сайтов компаний, годовые отчеты и отчеты об устойчивом развитии предприятий ПАО «Норникель» и ПАО «Русал».

Цветная металлургия, потенциал компаний, алюминий, сотрудники, налоги

Короткий адрес: https://sciup.org/147238074

IDR: 147238074 | УДК: 338.45(470) | DOI: 10.15838/ptd.2022.4.120.3

Key indicators for assessing potential of large non-ferrous metallurgy enterprises in Russia

Sustainable socio-economic development factor of the territories is the potential of large Russian non-ferrous metallurgy enterprises. The significant contribution of big business to the formation of gross domestic product, budget revenues, regions’ attractiveness for the population and other circumstances confirm the need to study the impact of enterprises on the economic growth of territories. The purpose of the research is to assess the key indicators of the potential of Russian large enterprises that affect the socio-economic development of the territories. The article examines the development of large Russian non-ferrous metallurgy companies (RusAl and Nornickel) from the point of view of realizing three types of potential: production, labor and financial. We have given theoretical aspects concerning the potentials of enterprises. We have analyzed the main indicators that characterize each of the potentials including the assessment of personnel labor protection, wages, social policy, workplace injuries, metal production, regions of product sales, tax payments to the budget, revenue and profits of companies. Conclusions are drawn about the level of production, labor and financial potentials of companies. We have determined the trends in the development of enterprises and the features of their influence on the home regions. The paper reveals the rapid reorientation of the geography of sales from the European to the Asian market. As a prospect for further work, we consider an in-depth study of the formation of each type of potential and directions of its implementation in order to improve the efficiency of companies. In the course of the study, we have used methods of system analysis, tabular and graphical visualization of data, statistical methods of processing initial data. The information base is the works of Russian authors, data of Rosstat, EMISS, official websites of companies, annual reports and reports on the sustainable development of enterprises of Nornikel and RusAl.

Текст научной статьи Ключевые показатели оценки потенциала крупных предприятий цветной металлургии в России

Значительный вклад в формирование валового внутреннего продукта Российской Федерации и его региональных агрегатов предопределяют значимость крупного бизнеса как для народного хозяйства в целом, так и для экономик субъектов. Это обусловливает актуальность и необходимость проведения исследований в области оценки финансового взаимодействия крупного бизнеса и органов государственной власти. Указанный вопрос является достаточно сложным ввиду противоречия между интересами хозяйствующих субъектов и государства. Необходимо проанализировать потенциал крупных сырьевых компаний, что предопределило цель исследования, сформулированную как оценка ключевых показателей потенциала российских крупных предприятий цветной металлургии, влияющих на социально-экономическое развитие территорий.

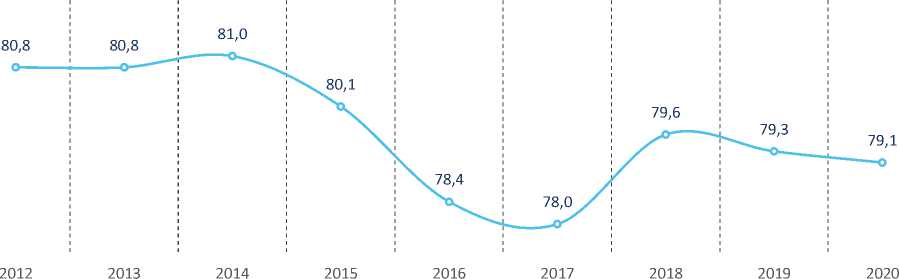

Крупный бизнес для Российской Федерации играет ключевую роль в формировании доходов как федерального, так и регионального уровня бюджетной системы. На это указывает его доля во внутреннем валовом продукте, который в период с 2012 по 2020 год варьировался в интервале от 78 до 81% (рис. 1).

Отрасль цветной металлургии играет значительную роль в мировой экономике, оказывая влияние на ведущие отрасли промышленности. Практически все государства нацелены на ее совершенствование как одного из перспективных секторов экономики.

На современном этапе состояние и развитие отрасли цветной металлургии опре- деляются целым рядом факторов, среди которых:

– общая экономическая ситуация на глобальном уровне;

– экономическая ситуация отдельных регионов;

– развитие энергетики и сопутствующих видов промышленного производства;

– развитие интеграционных и консолидационных процессов в отрасли;

– развитие глобализации;

– развитие инновационных процессов в отрасли и др.

Имеет место тенденция активного наращивания производства как многими крупными компаниями цветной промышленности, так и другими производствами. Вследствие этого возрастает нагрузка на человеческий, производственный капитал регионов присутствия, что дает дополнительный аспект для изучения и понимания всех последствий модернизации предприятий. В связи с вышеизложенным рассмотрение потенциалов предприятий представляет собой актуальный вопрос для развития крупных компаний цветной металлургии.

Теоретические аспекты, касающиеся различных видов потенциала предприятий

В трактовке понятия «производственный потенциал» наблюдаются существенные разногласия между учеными.

В данной работе будем придерживаться определения Б.А. Райзберга, Л.Ш. Лозовского и Е.Б. Стародубцевой1, согласно которому производственный потенциал представляет собой все имеющиеся и потенциальные воз-

Рис. 1. Доля крупного бизнеса в общем объеме ВВП России за 2012–2020 гг., %

можности производства, наличие факторов производства, обеспеченность определяющими видами ресурсов. Эта трактовка является наиболее полной с точки зрения максимизации производственных возможностей.

В современной отечественной теории и практике существует множество методик для измерения производственного потенциала предприятия. Рассмотрим некоторые из них:

– методика оценки технического уровня отдельных видов оборудования, его загрузки и элементов используемой технологии (Гунина, 2005; Замбржицкая и др., 2015; Путятина, Небиеридзе, 2012, и др.);

– методика оценки степени использования производственного потенциала предприятия с помощью анализа его производственных мощностей2 (Дятлов, 2015; Ковтуненко, Лебедева, 2014, и др.);

– экспертная оценка роли отдельных видов ресурсов предприятия в формировании производственных результатов и последующее объединение их в общий потенциал (Валеева, Исаева, 2007; Генералова, Щербаков, 2007; Карсунцева, 2013, и др.);

– стоимостная оценка производственного потенциала предприятия (Генералова, Щербаков, 2007; Смирнов и др., 2008, и др.).

Таким образом, существует множество подходов к понятию производственного потенциала и методике его оценки. Ученые выбирают методику, исходя из многих факторов, например наличие и доступ к определенным данным компаний для достоверно- го и более полного анализа производственного потенциала.

Трудовой потенциал включает в себя трудовой потенциал отдельных личностей, трудовой потенциал определенных слоев и групп населения (прежде всего объединенных уровнем образования и профессиональной подготовки), трудовой потенциал организаций разного профиля деятельности и отраслей. В связи с этим трудовой потенциал как самостоятельная категория обладает обособившимся содержанием, большим, чем простая сумма слагаемых составляющих его частей (Хадасевич, 2014).

Согласимся с мнением Н.Г. Ивановой о том, что трудовой потенциал предприятия – это предельная величина участия работников в производстве с учетом их психофизиологических, профессионально-квалификационных и личностных особенностей при наличии необходимых организационнотехнических условий труда (Иванова, 2016).

В научной литературе для оценки трудового потенциала применяются методики на основе мониторинга с использованием анкетирования населения (концепция качественных характеристик населения) трудоспособного возраста (Ильин и др., 1998; Леонидова, Панов, 2015, и др.); стоимостной анализ трудового потенциала с учетом доходов и затрат (Авдеенко, Котлов, 1989; Бухонова, Дорошенко, 2004, и др.); метод индексов путем соотношения фактических значений с нормированными значениями (Генкин, 2007; Радько, 2010, и др.); методи-

Таблица 1. Определения категории «финансовый потенциал»

|

Авторы |

Определение |

|

Толстых, Уланова, 2004 |

Интегральные способности и возможности системы достигнуть желаемого результата |

|

Канкиа, 2013 |

Способность имеющихся ресурсов приносить доходы компании в определенный момент времени |

|

Ковалева и др.*, 2007 |

Определенное финансовое состояние компании и совокупность ее финансовых возможностей |

|

Кунцевич, 2004 |

Совокупность финансовых ресурсов в распоряжении предприятия и возможность их привлечения из различных источников и эффективного управления ими в рамках выполнения тактических и стратегических задач |

|

Кайгородов, Хомякова, 2007 |

Максимально возможная цена привлечения предприятием всех ресурсов в рамках функционирования при определенной организационной структуре |

|

Агеев, 2008 |

Способность предприятия получать денежный капитал и управлять им (уровень финансовой устойчивости и зависимости, возможность привлечения внешних финансовых ресурсов) |

|

Салтанов, 2010 |

Совокупность имеющихся финансовых ресурсов компании, возможности привлечения дополнительных ресурсов и эффективной системы управления ими, использование которых приведет к максимизации финансовых результатов организации |

|

Сорокина, 2011 |

Итоговая финансовая характеристика деятельности организации и одновременно стартовая оценка возможностей организации в ближайшем будущем |

* Ковалева А.М., Лапуста М.Г., Скамай Л.Г. (2007). Финансы фирмы: учебник. 4-е изд., испр. и доп. М.: ИНФРА-М. 520 с.

ки оценки через возможный фонд рабочего времени (Адамчук и др., 1999).

Ориентируясь на финансовое состояние предприятия, можно сделать вывод о его конкурентоспособности, рентабельности, финансовой устойчивости, инвестиционных возможностях, а также текущей и перспективной динамике его развития. В экономической литературе существует множество понятий финансового потенциала. Рассмотрим более подробно некоторые из них (табл. 1).

Обобщение вышеперечисленных трактовок позволяет нам под финансовым потенциалом предприятия понимать совокупность финансовых ресурсов и финансовых возможностей предприятий, в том числе влияния на бюджет региона.

Таким образом, проведенный экспресс-анализ трактовок и методик оценки разных потенциалов предприятий помог нам очертить некоторые теоретические позиции, на основании которых в следующем разделе данной статьи будут представлены аналитические аспекты оценки ключевых показателей производственного, трудового и финансового потенциалов крупных российских компаний цветной металлургии.

Результаты и обсуждение

Производственный потенциал

На территории Российской Федерации можно выделить ряд крупных предприятий по производству продукции цветной металлургии различной специализации. Пространственное размещение предприятий цветной металлургии зависит от ряда факторов: сырьевого, топливно-энергетического, инфраструктурного, сбытового. Заводы по обработке металлов и их сплавов располагаются обычно в районах потребления готовой продукции – промышленных районах с развитым машиностроением (Печенская-Полищук, Малышев, 2022).

Анализ динамики выпуска продукции за 2017–2020 гг. позволяет отследить темпы развития отрасли в РФ (табл. 2).

Динамика объемов отгрузки в РФ показывает стабильное развитие цветной металлургии, обусловленное как ростом цен на сырьевые товары, так и растущим спросом на продукцию. Без учета ценового фактора наращивание объемов производства продукции составило более чем 2 раза в производстве алюминия и 1,3 раза по производству меди. Производство свинца, олова, цинка замедлилось на 3%.

Таблица 2. Объем отгруженных товаров по цветной металлургии за 2017–2020 гг., млрд руб.

|

Вид экономической деятельности |

2017 год |

2018 год |

2019 год |

2020 год |

|

Производство алюминия |

474,5 |

547,6 |

562,8 |

968,7 |

|

Производство свинца, цинка, олова |

49,7 |

54,1 |

44,4 |

48,6 |

|

Производство меди |

321,8 |

379,2 |

386,2 |

412,9 |

|

Источник: данные ЕМИСС. |

||||

Таблица 3. Темпы роста объемов производства основных видов продукции цветной металлургии, % к предыдущему году

|

Продукция |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

|

Алюминий первичный |

92,3 |

94,9 |

114,5 |

103,6 |

98,5 |

|

Сплавы на основе первичного алюминия |

134,5 |

108,9 |

80,4 |

101,5 |

105,0 |

|

Прутки, катанка и профили из алюминия или алюминиевых сплавов |

108,6 |

113,7 |

103,8 |

113,7 |

100,9 |

|

Плиты, листы, полосы и ленты алюминиевые |

106,5 |

109,6 |

103,1 |

102,2 |

101,2 |

|

Проволока алюминиевая |

175,0 |

168,7 |

45,3 |

45,1 |

145,2 |

|

Фольга алюминиевая |

91,1 |

111,4 |

95,4 |

111,7 |

102,4 |

|

Свинец необработанный |

98,5 |

120,2 |

101,0 |

114,0 |

104,4 |

|

Плиты, листы, полосы, лента и фольга свинцовые; порошки и чешуйки свинцовые |

— |

— |

31,1 |

75,6 |

91,2 |

|

Цинк необработанный |

107,1 |

123,8 |

98,7 |

81,3 |

103,7 |

|

Медь рафинированная необработанная |

100,7 |

108,4 |

106,6 |

101,0 |

102,4 |

|

Прутки и профили медные |

110,6 |

82,0 |

94,3 |

98,3 |

97,3 |

|

Проволока медная |

91,4 |

100,3 |

114,0 |

95,1 |

94,0 |

|

Никель необработанный |

82,9 |

80,0 |

95,3 |

102,1 |

102,2 |

|

Прутки, профили и проволока никелевые |

110,3 |

148,1 |

в 3,6 раза |

148,5 |

90,1 |

|

Плиты, листы, полосы, лента и фольга никелевые |

121,6 |

190,8 |

60,2 |

в 4,3 раза |

42,2 |

|

Источник: данные ЕМИСС. |

|||||

Оценим физическое повышение объемов производства (табл. 3). Представленные данные показывают, как перестраивается производство, меняя тренды с менее затратных видов продукции на более наукоемкие и требующие больших вложений в производство и квалификацию сотрудников.

Так, например, ПАО «Норникель» показывает ежегодный прирост производства товарных металлов (табл. 4). Наибольшее увеличение наблюдается относительно меди по причине переориентации на разработку деталей из нее, соответственно, повышения спроса на данную продукцию.

Следует также обратить внимание на то, в какие регионы поставляется продукция, произведенная ПАО «Норникель» (рис. 2). Можно отметить постепенное снижение доли Европы и увеличение роли Азии как покупателя товарных металлов. В целом политика стран меняется, компании стараются осуществлять поставки в те регионы, которые более лояльно относятся как к самим компаниям, так и странам, где происходит производство металла.

Рассматривая деятельность ПАО «Русал», можно увидеть тенденцию к росту производственных показателей (табл. 5). Так,

Таблица 4. Производство товарных металлов ПАО «Норникель» из российского сырья за 2016–2020 гг.

|

Металл |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

2020 год к 2016 году, % |

|

Никель, тыс. т |

196,8 |

210,1 |

216,9 |

225,2 |

232,5 |

15,35 |

|

Медь, тыс. т |

344,5 |

397,8 |

473,5 |

498,8 |

486,8 |

29,23 |

|

Палладий, тыс. тр. ун. |

2,5 |

2,7 |

2,7 |

2,9 |

2,8 |

10,71 |

|

Платина, тыс. тр. ун. |

0,61 |

0,68 |

0,65 |

0,7 |

0,69 |

11,59 |

|

Составлено по: годовой отчет ПАО «Норникель» за 2020 год. URL: https://www.nornickel.ru/investors/disclosure/annual-reports |

||||||

■ Европа ■ Азия ■ Северная и Южная Америка Россия и СНГ

Рис. 2. Структура поставок продукции по регионам компанией ПАО «Норникель» за 2016–2020 гг., %

Составлено по: годовой отчет ПАО «Норникель» за 2020 год.

Таблица 5. Производственные показатели ПАО «Русал» за 2016–2020 гг., тыс. т

Также необходимо рассмотреть географию продаж ПАО «Русал» (рис. 3). Наблюдающийся приоритет поставок в Европу в последние годы сменился ориентацией на азиатские страны. Но по сравнению с ПАО «Норникель» доля продаж в Россию и СНГ у ПАО «Русал» в 4 раза больше (23%).

Рис. 3. География продаж ПАО «Русал» за 2020 год, % Составлено по: годовой отчет ПАО «Русал» за 2020 год.

Таким образом, производственный потенциал компаний показывает ежегодное приращение, что положительно сказывается на экономике страны. При этом спорным остается вопрос влияния предприятий на экологическую обстановку и население регионов присутствия.

Трудовой потенциал

Постоянно меняющиеся условия и жесткая конкуренция требуют от промышленных предприятий максимально эффективной реализации трудового потенциала работников, компаний и отрасли в целом.

Рассмотрим трудовой потенциал ПАО «Норникель». Компания проводит активную кадровую политику, повышает корпоративную культуру и поощряет стремление к достижению поставленных целей. Поэтому ПАО «Норникель» регулярно подтверждает статус одного из лучших работодателей, регулярно занимая высокие позиции в таких рейтингах, как «Forbes Global 2000: The World’s Best Employers», глобальный рейтинг работодателей компании «Universum» и рейтинг работодателей России «HeadHunter».

Далее обратим внимание на основные показатели, характеризующие трудовой потенциал компании.

Среднесписочная численность персонала ПАО «Норникель» представлена в табл. 6. Ее снижение за 2016–2020 гг. на 13,5% связано с поступательной реализацией программы повышения производительности труда и снижения издержек. В силу специфики деятельности компании большинство сотрудников составляют мужчины, их доля в структуре численности сотрудников держится на уровне 70–73% в течение всего периода исследования.

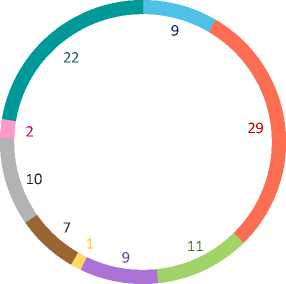

Возрастной состав сотрудников резко не изменялся. На рис. 4 представлены данные за 2020 год, в другие годы наблюдаются схожие значения возрастных групп с незначительными изменениями в 2–3%.

Рис. 4. Возрастной состав персонала ПАО «Норникель» в 2020 году, %

Составлено по: отчеты об устойчивом развитии компаний ПАО «Норникель» за 2016–2021 гг.

Значения показателя, отражающего движение персонала в компании, представлены в табл. 7. Видно, что количество принятых и уволенных сотрудников снижается. В первую очередь это связано с уменьшением общей численности работников. Важным фактором является улучшение условий труда и активно развивающихся социальных мер поддержки сотрудников и их семей.

В ПАО «Норникель» текучесть кадров рассчитывается как отношение количества уволенных по собственному желанию, за нарушение трудовой дисциплины и по соглашению сторон к среднесписочной численности персонала за год. Сокращением

Таблица 6. Среднесписочная численность персонала ПАО «Норникель» за 2016–2020 гг., чел.

|

Показатель |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

|

Всего |

81081 |

77991 |

74926 |

72782 |

71447 |

|

Из них: |

|||||

|

мужчин |

57405 |

55296 |

54566 |

53010 |

51905 |

|

женщин |

23676 |

22695 |

20360 |

19772 |

19542 |

|

Составлено по: отчеты об устойчивом развитии компаний ПАО «Норникель» за 2016–2021 гг. URL: https://www . nornickel.ru/investors/disclosure/annual-reports |

|||||

Таблица 7. Основные показатели движения персонала в ПАО «Норникель» за 2016–2020 гг.

|

Показатель |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

|

Количество принятых на работу сотрудников, чел. |

15166 |

11262 |

14901 |

13805 |

10481 |

|

Количество уволенных сотрудников, чел. |

15413 |

15232 |

16918 |

13832 |

10247 |

|

Текучесть кадров, % |

10,5 |

10,3 |

10,2 |

10,5 |

9,7 |

Составлено по: отчеты об устойчивом развитии компаний ПАО «Норникель» за 2016–2021 гг. URL: https://www.nornickel.ru/ investors/disclosure/annual-reports

Таблица 8. Среднемесячная заработная плата сотрудников ПАО «Норникель» за 2016–2020 гг.

|

Наименование валюты |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

|

Долл. США |

1405 |

1784 |

1780 |

1835 |

1827 |

|

Тыс. руб. |

94 |

104 |

112 |

119 |

132 |

|

Составлено по: отчеты об устойчивом развитии компаний ПАО «Норникель» за 2016–2021 гг. URL: https://www.nornickel.ru/ investors/disclosure/annual-reports |

|||||

Рис. 5. Динамика затрат на заработную плату и другие выплаты сотрудникам в ПАО «Норникель» за 2016–2020 гг., млрд руб.

Составлено по: отчеты об устойчивом развитии компаний ПАО «Норникель» за 2016–2021 гг.

среднесписочной численности сотрудников объясняется снижение текучести кадров на протяжении 5 лет.

Данные о среднемесячной заработной плате в ПАО «Норникель» представлены в табл. 8. За 2016–2020 гг. она выросла почти на 30%. Такой результат достигнут с помощью ежегодной индексации и реализации социальных программ, направленных на поддержание достойного уровня заработной платы работников предприятия.

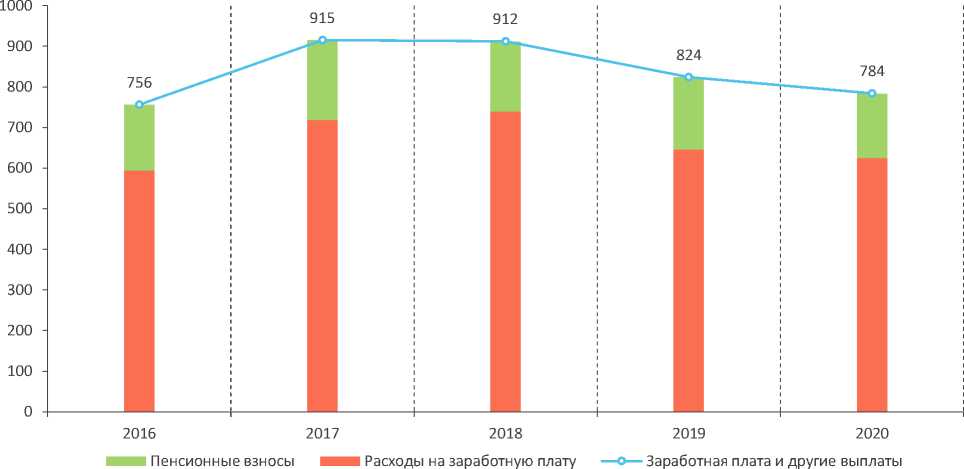

Если рассмотреть общие затраты ПАО «Норникель» на заработную плату и социальные выплаты сотрудникам, то видна тен- денция к их росту (рис. 5). Так, с 2016 года общие затраты увеличились более чем на 32 млрд руб., или 22%.

В связи с постоянным введением инновационных технологий и модернизацией производства необходимо поддерживать уровень образования персонала. Поэтому ПАО «Норникель» в качестве одного из приоритетных направлений развития выделяет непрерывное обучение сотрудников всех звеньев. Так, в табл. 9 представлены основные показатели по обучению персонала. Компания проводит ежегодное обучение сотрудников в очном и дистанционном

Таблица 9. Основные показатели по обучению персонала в ПАО «Норникель»

|

Показатель |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

2020 год к 2019 году, % |

|

Количество человеко-обучений, тыс. шт. |

70 |

95 |

87,5 |

90,8 |

70,9 |

-28,07 |

|

Количество работников, прошедших обучение, тыс. чел. |

34,3 |

46,3 |

44,0 |

40,4 |

36,7 |

-10,08 |

|

Объем обучения, всего, тыс. человеко-часов |

5666 |

6630 |

4508,8 |

4655,9 |

3462,2 |

-34,48 |

|

Затраты на профессиональное обучение, млн руб. |

760 |

896 |

1022,2 |

1101,9 |

740,2 |

-48,87 |

|

Затраты на обучение на одного обученного работника, руб. |

10841 |

9459 |

11687 |

12133 |

10440 |

-16,22 |

|

Составлено по: отчеты об устойчивом развитии компаний ПАО «Норникель» за 2016–2021 гг. |

||||||

Таблица 10. Показатели травматизма в ПАО «Норникель» за 2016–2020 гг., ед.

На промышленном производстве бывают случаи травматизма. В табл. 10 представлены показатели травматизма в ПАО «Норникель». В компании стратегической задачей является снижение уровня производственного травматизма путем совершенствования элементов системы охраны труда и промышленной безопасности. Рост количества микротравм в 2018 году обусловлен внедрением корпоративного стандарта по расследованию происшествий компанией. ПАО «Норникель» проводит обучение для предотвращения таких случаев, особое внимание уделяется смертельным случаям, поэтому, если рассматривать общую тенденцию, заметно снижение основных показателей травматизма.

ПАО «Норникель» предоставляет большой перечень социальных программ и льгот для сотрудников. Например, получение на льготной основе путевок для санаторнокурортного лечения и отдыха работников и членов их семей; добровольное медицинское страхование работников; дополнительное пенсионное обеспечение работников и др. Так, расходы на социальные программы и льготы для персонала в 2020 году составили 9,3 млрд руб., а плановое значение на 2021 год – 15,5 млрд руб.

На рис. 6 показана структура социальных расходов компании за 2020 год. Видно, что наибольший объем (2,7 млрд руб.) ПАО «Норникель» потратил на оплату работникам и членам их семей проезда к месту отдыха. Следующим пунктом затрат являются прочие выплаты и затраты социального характера, которые составили 2,1 млрд руб. (22%). Самый небольшой пункт затрат (1%, или 113 млн руб.) – содействие в обустройстве на новом месте жительства.

Таким образом, можно сделать вывод о том, что компания ПАО «Норникель» ведет активную кадровую и социальную политику.

-

■ Санаторно-курортное лечение и отдых работников и членов их семей

-

■ Оплата работникам и членам их семей проезда и провоза багажа к месту отдыха и обратно

-

■ Пенсионные программы

-

■ Жилищные программы

Содействие в обустройстве на новом месте жительства вновь принятым работникам

-

■ Проекты социальной направленности для работников

-

■ Добровольное медицинское страхование

-

■ Материальная помощь, выплаты пенсионерам, бывшим работникам и членам семьи работника

-

■ Прочие выплаты и затраты социального характера

Рис. 6. Расходы на социальные программы и льготы в ПАО «Норникель» за 2020 год, % Составлено по: отчеты об устойчивом развитии компаний ПАО «Норникель» за 2016–2021 гг.

Таблица 11. Среднесписочная численность персонала в ПАО «Русал» за 2016–2020 гг., чел.

|

Показатель |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

|

Всего |

52390 |

52849 |

54731 |

44847 |

46016 |

|

мужчин |

39170 |

40353 |

41688 |

34084 |

34512 |

|

женщин |

13220 |

12496 |

13043 |

10763 |

11504 |

Составлено по: отчеты об устойчивом развитии компаний ПАО «Русал» за 2016–2021 гг.

Сотрудникам предприятия предоставляются достойные условия труда, что позволяет им развиваться в профессиональной сфере.

ПАО «Русал» также является крупным промышленным предприятием с большой численностью сотрудников. В табл. 11 представлена среднесписочная численность его персонала за 2016–2020 гг. За этот период показатель снизился на 6,3 тыс. чел. (13,9%) в связи с реструктуризацией активов компании. Наибольшую долю сотрудников в гендерной структуре составляют мужчины, что также обусловлено спецификой деятельности ПАО «Русал».

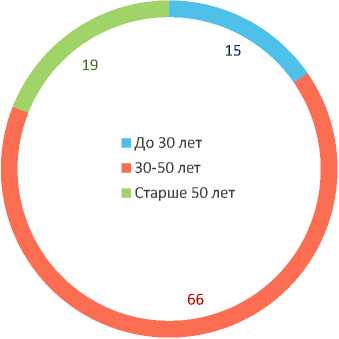

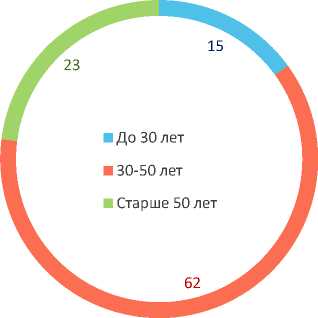

При рассмотрении возрастной структуры персонала (рис. 7) видно, что наибольшую долю (62%) от общего числа сотрудников предприятия составляют специалисты в возрасте от 30 до 50 лет. Тенденция преобладания данной возрастной группы наблюдается во время всего периода исследования.

Важным при изучении вопроса трудового потенциала является движение персонала. Так, в табл. 12 представлены данные по количеству принятых и уволенных сотрудников. Текучесть кадров в 2019 году свидетельствует о существенном сокращении работников, что объясняется высвобождением персонала

Рис. 7. Возрастной состав персонала ПАО «Русал» в 2020 году

Составлено по: отчеты об устойчивом развитии компаний ПАО «Русал» за 2016–2021 гг.

в результате реорганизации предприятий инжинирингово-строительного дивизиона.

Компания ПАО «Русал» в 2018 году запустила трехлетнюю программу повышения оплаты труда, которая способствовала росту заработной платы сотрудников на 11,3% в 2020 году по сравнению с 2019 годом.

В компании зарплатные пакеты включают в себя базовые оклады, ежемесячную премию, компенсационные выплаты, рай-

Таблица 12. Основные показатели движения персонала в ПАО «Русал» за 2016–2020 гг.

|

Показатель |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

|

Количество принятых на работу сотрудников, чел. |

5224 |

4 398 |

4359 |

6286 |

6 805 |

|

Количество уволенных сотрудников, чел. |

1129 |

3 391 |

3866 |

н. д. |

н. д. |

|

Текучесть кадров, % |

8,9 |

10,2 |

14,3 |

42 |

10,9 |

Составлено по: отчеты об устойчивом развитии компаний ПАО «Русал» за 2016–2021 гг.

■ Мужчины

■ Женщины

Рис.8. Базовый оклад категорий сотрудников в разбивке по полу в ПАО «Русал» за 2020 год, долл. США

Составлено по: отчеты об устойчивом развитии компаний ПАО «Русал» за 2016–2021 гг.

Рис. 9. Заработная плата и другие выплаты сотрудникам в ПАО «Русал» за 2016–2020 гг., млн долл. США

Составлено по: отчеты об устойчивом развитии компаний ПАО «Русал» за 2016–2021 гг.

онные коэффициенты заработной платы и северные надбавки. Большую часть пакета составляют базовые оклады. Для каждой категории сотрудников предусмотрен разный базовый оклад (рис. 8).

В связи с сокращением численности сотрудников снижаются расходы на заработную плату и социальные выплаты (рис. 9). Так, в общей сумме затрат на выплаты сотрудникам ежегодно 80% уходит на заработ- ную плату персоналу, тогда как остальные 20% – на пенсионные взносы.

Вопросы охраны труда являются ключевым элементом корпоративной стратегии в ПАО «Русал». Компания ставит целью нулевой уровень травматизма и нулевое количество смертельных случаев. Постоянное повышение культуры безопасности обеспечивается путем проведения внешних и внутренних аудитов. Они проверяют качество рабочего пространства и знания сотрудников о правилах безопасности.

Так, данные, представленные в табл. 13, свидетельствуют, что за 5 лет политика по повышению безопасности имеет положительные результаты, все показатели сократились на 10 и более процентов. Однако нулевого уровня травматизма достичь не удалось. Необходимо уделять повышенное внимание к регулярной экспертизе промышленной безопасности; обучению персонала охране труда, промышленной и пожарной безопасности; предварительным и периодическим медицинским осмотрам, предоставлению средств индивидуальной защиты и др.

За 2020 год затраты ПАО «Русал» на социальные программы составили 63 млн долл. США, что в 2 раза больше (50,8%), чем за 2019 год (31 млн долл. США).

Ключевым направлением деятельности компании по взаимодействию с местными сообществами является развитие человеческого капитала. В 2020 году в ПАО «Русал» были осуществлены все запланированные социальные программы с учетом мер по борьбе с COVID-19.

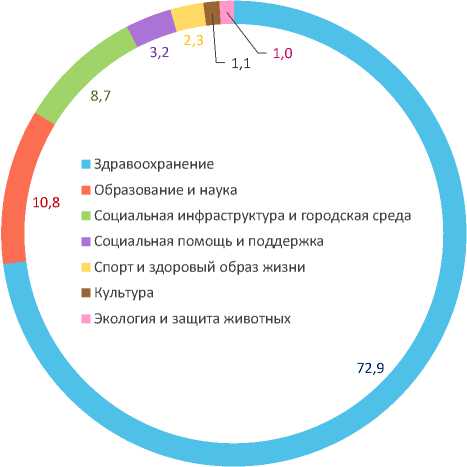

На рис. 10 представлена структура социальных инвестиций по категориям инвестирования. Видно, что наибольшая часть инвестиций направлена на здравоохранение (72,9%) вследствие пандемии коронавирусной инфекции. Второй пункт по объему инвестиций – образование и наука (10,8%), так как ПАО «Русал» проводит активные программы по обучению сотрудников, студентов и школьников.

Рис. 10. Основные направления социального инвестирования ПАО «Русал» за 2020 год, %

Составлено по: отчеты об устойчивом развитии компаний ПАО «Русал» за 2016–2021 гг.

Таким образом, трудовой потенциал рассматриваемых компаний постоянно претерпевает изменения в связи с модернизацией подходов к охране труда, реструктуризацией предприятий и т. д. Все это диктует не-

Таблица 13. Показатели травматизма в ПАО «Русал» за 2016–2020 гг.

Финансовый потенциал

Основными показателями, характеризующими финансовый потенциал предприятий, являются выручка и прибыль. В табл. 14 представлена динамика выручки, валовой выручки, чистой прибыли и прибыли до налогообложения ПАО «Русал». За 2016–2020 гг. зафиксирован прирост выручки на 16%, а все остальные исследуемые показатели сократились. Это связано с курсовыми колебаниями, снижением средней цены реализации алюминия и глинозема.

Теперь рассмотрим показатели выручки и прибыли компании ПАО «Норникель» (табл. 15). В течение 5 лет (2016–2020 гг.) наблюдалась положительная тенденция к возрастанию показателей выручки и прибыли компании, следовательно финансовая стабильность компании возрастает. Чистая прибыль в 2020 году по сравнению с 2019 годом снизилась за счет ослабления показателя EBITDA на 3%.

Далее следует упомянуть ключевые налоги, поступающие от компаний в бюджетную систему РФ. Основными источниками формирования консолидированного бюджета Иркутской области являются налог на прибыль организаций (35–40%), налог на доходы физических лиц (34–37%). В табл. 16 представлена динамика налога на прибыль от предприятия цветной металлургии в Иркутской области. За исследуемый период сумма налога ежегодно была разной. Наибольший объем налога выплачен в 2019 году (1149 млн руб.). Такой прирост поступлений обеспечили предприятия электроэнергетики за счет роста реализации электроэнергии и заключения новых договоров.

В табл. 17 отражена динамика прибыли до налогообложения и суммы налогообложения, выплаченной по итогу. Можно сделать вывод о том, что налог на прибыль не имеет четко выраженной тенденции только к росту или только к снижению, поскольку зависит от многих факторов, например курса рубля к доллару, выручки предприятия и др.

В структуре доходов Красноярского края основными источниками являются налог

Таблица 14. Динамика консолидированной выручки, валовой прибыли, чистой прибыли и прибыли до налогообложения ПАО «Русал» за 2016–2020 гг., млн руб.

|

Показатель |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

2020 год к 2016 год, % |

|

Выручка |

533532 |

581175 |

646883 |

627509 |

619519 |

16,1 |

|

Валовая прибыль |

127852 |

162419 |

178333 |

103260 |

105158 |

-17,8 |

|

Чистая прибыль |

78797 |

71240 |

106849 |

62034 |

54893 |

-30,3 |

|

Прибыль до налогообложения |

1354 |

1288 |

1953 |

1054 |

716 |

-47,1 |

|

Составлено по: данные консолидированной финансовой отчетности |

ПАО «Русал» за 2016– |

2021 гг. URL: https://rusal.ru |

||||

Таблица 15. Динамика консолидированной выручки, валовой прибыли, чистой прибыли и прибыли до налогообложения ПАО «Норникель» за 2016–2020 гг., млн руб.

|

Показатель |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

2020 год к 2016 году, % |

|

Выручка |

548564 |

536753 |

728915 |

877769 |

1116969 |

50,9 |

|

Валовая прибыль |

271958 |

270214 |

408204 |

543093 |

752179 |

63,8 |

|

Чистая прибыль |

167444 |

127366 |

187775 |

387580 |

263792 |

36,5 |

|

Прибыль до налогообложения |

217409 |

169585 |

240633 |

488463 |

335267 |

35,2 |

|

Составлено по: данные консолидированной финансовой отчетности |

ПАО «Норникель». URL: https://www.nornickel.ru |

|||||

Таблица 16. Поступления налога на прибыль в бюджетную систему РФ от предприятий цветной металлургии Иркутской области за 2016–2020 гг., млн руб.

|

Показатель |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

|

Налог на прибыль, в т. ч.: |

69 |

731 |

505 |

1149 |

35 |

|

в федеральный бюджет |

15 |

108 |

82 |

173 |

6 |

|

в региональный бюджет |

54 |

623 |

423 |

977 |

29 |

Таблица 17. Налоговая нагрузка ПАО «Русал» по налогу на прибыль, прибыли до налогообложения за 2016–2020 гг., млн руб.

|

Показатель |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

|

Прибыль до налогообложения |

1354 |

1288 |

1953 |

1054 |

716 |

|

Налог на прибыль |

175 |

66 |

255 |

97 |

-43 |

Составлено по: данные консолидированной финансовой отчетности ПАО «Русал».

Таблица 18. Поступления налога на прибыль в бюджетную систему РФ от предприятий цветной металлургии Красноярского края за 2016–2020 гг., млн руб.

|

Показатель |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

|

Налог на прибыль, в т. ч.: |

24781 |

27719 |

5312 |

8126 |

8776 |

|

в федеральный бюджет |

549 |

1771 |

4961 |

6188 |

5862 |

|

в региональный бюджет |

24232 |

25948 |

351 |

1939 |

2914 |

Таблица 19. Налоговая нагрузка ПАО «Норникель» по налогу на прибыль, прибыли до налогообложения и выручке за 2016–2020 гг., млн руб.

Следует отметить вклад ПАО «Норникель» в налог на прибыль региона. В табл. 19 показана прибыль предприятия до налогообложения и налог на прибыль. Оба показателя за 5 лет возросли, но в 2020 году по сравнению с 2019 годом произошло снижение налога на прибыль от компании вследствие спада прибыли.

Таким образом, налог на прибыль предприятий играет важную роль в становлении доходной части бюджетов регионов базирования, поэтому важны его изменения, причины и последствия изменений для регионов.

Далее рассмотрим еще один налог, который составляет значительную долю доходной части бюджетов регионов – НДФЛ. Как писалось выше, доля данного налога варьируется в структуре доходов регионов и находится на уровне 30%. Это позволяет сделать вывод, что от поступления НДФЛ зависят реализация бюджетов региона, выполнение социальноэкономической политики регионов и т. д.

В табл. 20 представлена динамика поступления НДФЛ от предприятий ПАО

«Норникель» и ПАО «Русал» и их удельный вес в общих поступлениях НДФЛ регионов. Из представленных данных можно увидеть тенденцию к увеличению налога, что дает хорошую базу для бюджета регионов. Также наблюдается постепенное увеличение доли налога от предприятий в общих поступления региона (Печенская-Полищук, 2021). На основании этого можно сделать вывод о том, что зависимость регионов от поступлений рассматриваемых компаний возрастает.

Проанализируем, как такие выплаты влияют на регион базирования. Анализ будет построен на основе оценки годовых тем- пов роста ряда показателей социально-экономического развития (табл. 21).

Темпы социально-экономического развития в начале исследуемого периода можно охарактеризовать как невысокие, к тому же пандемия и связанные с ней ограничения свели результаты развития к нулю. Объемы ВРП и промышленного производства не демонстрировали активного роста. Сокращаются объемы строительства, требуется значительное вливание инвестиционных ресурсов. Сократилась динамика внутреннего спроса, что может говорить о снижении уровня жизни и сокращении реальных доходов населения.

Таблица 20. Поступления НДФЛ в бюджетную систему РФ от предприятий цветной металлургии Красноярского края и Иркутской области за 2016–2020 гг., млн руб.

|

Предприятие |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

2020 год к 2016 год, % |

|

Красноярский край, ПАО «Норникель» |

5431 |

6611 |

6438 |

6956 |

6996 |

22,4 |

|

Доля* |

8,8 |

10,3 |

9,1 |

9,1 |

8,4 |

-4,8 |

|

Иркутская область, ПАО «Русал» |

622 |

758 |

807 |

885 |

991 |

37,2 |

|

Доля* |

1,4 |

1,6 |

1,5 |

1,5 |

1,6 |

12,5 |

|

* Удельный вес НДФЛ от предприятий цветной металлургии в общих поступлениях НДФЛ региона. Составлено по: данные ФНС Красноярского края и Иркутской области. |

||||||

Таблица 21. Ключевые показатели социально-экономического развития Красноярского края и Иркутской области за 2017–2020 гг., % к предыдущему году

|

Показатель |

2017 год |

2018 год |

2019 год |

2020 год |

2020 год к 2016 году, п. п. |

|

Красноярский край |

|||||

|

Валовой региональный продукт (ВРП) |

103,3 |

103,3 |

100,3 |

93,9 |

-9,4 |

|

Промышленное производство |

103,9 |

106,4 |

101,7 |

91,2 |

-12,7 |

|

Продукция сельского хозяйства |

94,4 |

101,6 |

104,5 |

108,1 |

13,7 |

|

Инвестиции в основной капитал |

96,6 |

98,1 |

98,0 |

104,8 |

8,2 |

|

Ввод в действие общей площади жилых домов |

76,9 |

108,7 |

147,7 |

77,1 |

0,2 |

|

Оборот розничной торговли |

98,8 |

102,6 |

103,0 |

94,0 |

-4,8 |

|

Платные услуги населению |

105,9 |

101,3 |

99,7 |

90,3 |

-15,6 |

|

Иркутская область |

|||||

|

Валовой региональный продукт (ВРП) |

103 |

102,5 |

101,9 |

98 |

-5 |

|

Промышленное производство |

105 |

101 |

100,4 |

103 |

-2 |

|

Продукция сельского хозяйства |

101 |

99,6 |

97 |

104 |

3 |

|

Инвестиции в основной капитал |

102 |

109 |

107 |

104 |

2 |

|

Ввод в действие общей площади жилых домов |

107 |

101 |

103 |

108 |

1 |

|

Оборот розничной торговли |

107 |

101 |

103 |

108 |

1 |

|

Платные услуги населению |

106 |

104 |

102 |

86 |

-20 |

|

Источник: данные Росстата. URL: https://rosstat.gov.ru/compendium |

|||||

Выводы

Из проведенного выше анализа потенциала крупных компаний цветной металлургии можно сделать следующие выводы.

-

1. Выявлен прирост производственного потенциала крупных металлургических компаний, отразившийся в увеличении производственных товаров на 16,7% у ПАО «Норникель» и 9,8% у ПАО «Русал». Также ежегодно растет объем отгруженных товаров по цветной металлургии в России. Так, производство алюминия и меди увеличилось за 2016–2020 гг. на 51 и 22% соответственно.

-

2. На основе анализа кадровой и социальной политики компаний ПАО «Норникель» и ПАО «Русал» определено, что модернизация производства привела к сокращению штата сотрудников на 11,9 и 13,9 % соответственно, что отразилось на росте текучести кадров на 20% и в конечном итоге повлияло на уровень безработицы регионов базирования.

-

3. Оценен финансовый потенциал компаний и определено, что ПАО «Норникель» демонстрировал прирост показателей вало-

- вой прибыли, чистой прибыли и прибыли до налогообложения в среднем 98%, тогда как в ПАО «Русал» исследованные показатели сократились в среднем на 19,8%.

-

4. Исследована динамика зависимости регионов базирования от крупных компаний цветной металлургии. Так, налоговая база ПАО «Норникель» выросла на 35%, что способствовало увеличению налога на прибыль в бюджет региона базирования на 39% за период 2018–2020 гг. Определен рост поступлений от НДФЛ на 22,4% у ПАО «Норникель» и 37,2% у ПАО «Русал», что привело к усилению доли НДФЛ в бюджете региона в общих поступлениях в среднем на 10%.

На следующих этапах работы планируется провести углубленное исследование формирования каждого вида потенциала и направлений их реализации в целях повышения эффективности деятельности компаний и социально-экономического развития регионов базирования. Это служит перспективой для дальнейшего исследования взаимодействия государства и крупных корпораций.

Список литературы Ключевые показатели оценки потенциала крупных предприятий цветной металлургии в России

- Авдеенко В.Н., Котлов В.А. (1989). Производственный потенциал промышленного предприятия. М.: Экономика.

- Агеев А.И. (2008). Составление рейтингов стратегичности компаний // Экономические стратегии. № 8. С. 62–75.

- Адамчук В.В., Ромашов О.В., Сорокина М.Е. (1999). Экономика и социология труда. М.: ЮНИТИ. 407 с.

- Бухонова С.М., Дорошенко Ю.А. (2004). Теоретические и методические основы экономической оценки трудового потенциала // Российское предпринимательство. № 6 (54).

- Валеева Ю.С., Исаева Н.С. (2007). Диагностика производственно-финансового потенциала промышленного предприятия // Экономический анализ: теория и практика. № 1. C. 38–43.

- Генералова С.В., Щербаков В.А. (2007). Формирование и контроль использования производственно-экономического потенциала предприятия // Вестник Саратовского гос. социально-экономического ун-та. № 15. C. 60–66.

- Генкин Б.М. (2007). Экономика и социология труда. 7-е изд., доп. М.: Норма.

- Гунина И.А. (2005). Механизм развития экономического потенциала промышленного предприятия: теория, методы: монография. Воронеж: Научная книга. 238 c.

- Дятлов Ю.В. (2015). К вопросу о производственном потенциале машиностроительного предприятия // Социально-экономические проблемы развития старопромышленных регионов: сб. мат-лов международного экономического форума, посв. 65-летию КузГТУ. Кемерово. C. 7.

- Замбржицкая Е.С., Логачева М.В., Логачева А.В. (2015). Методические подходы к оценке производственного потенциала промышленного предприятия // Молодой ученый. № 10. C. 659–664.

- Иванова Н.Г. (2016). Формирование трудового потенциала российских предприятий // Тенденции развития науки и образования. № 14-1. С. 19–23. DOI: 10.18411/lj2016-5-1-06

- Ильин В.А., Смирнова Н.А., Тимофеева Я.Б. (1998). Качество трудового потенциала населения Вологодской области. Вологда: ВНКЦ ЦЭМИ РАН. 76 с.

- Кайгородов А.Г., Хомякова А.А. (2007). Финансовый потенциал как критерий целесообразности финансового оздоровления предприятия // Аудит и финансовый анализ. № 4. С. 226‒233.

- Канкиа А.Г. (2013). Финансовый потенциал деятельности компаний // Экономика и менеджмент инновационных технологий. № 3. С. 6.

- Карсунцева О.В. (2013). Апробация модели оценки производственного потенциала на примере предприятий машиностроительного комплекса // Проблемы экономики и менеджмента. № 8 (24). С. 31–38.

- Ковтуненко А.В., Лебедева Н.Н. (2014). Методические подходы к оценке производственного потенциала предприятия и эффективности его использования // Школа университетской науки: парадигма развития. № 2 (12). C. 35–38.

- Кунцевич В.О. (2004). Понятя фiнансового потенцiалу розвитку пiдприЄмства та його оцiнки // Актуальнi проблеми економiки. № 7 (37). С. 123‒130.

- Леонидова Г.В., Панов А.М. (2013). Трудовой потенциал: территориальные аспекты качественного состояния // Проблемы развития территорий. Вып. 3. № 65.

- Печенская-Полищук М.А., Малышев М.К. (2022). Особенности развития черной металлургии в России и мире в 2000–2019 гг. // Проблемы прогнозирования. № 1 (190). С. 125–135. DOI: 10.47711/0868-6351-190-125-135

- Печенская-Полищук М.А. (2021). Социально-экономические факторы формирования бюджетов территорий: о диверсификации, зависимости от крупных налогоплательщиков и условиях ведения бизнеса // Экономическая безопасность. № 4. С. 1153–1166. DOI: 10.18334/ecsec.4.4.113495

- Путятина Л.М., Небиеридзе А.З. (2012). Методические аспекты оценки производственного потенциала машиностроительных предприятий в современных условиях // Экономика в промышленности. № 3. C. 39–41.

- Радько С.Г. (2010). Трудовой потенциал как социально-экономическая категория. СПб.: Филиал изд-ва «Просвещение».

- Салтанов В.С. (2010). Финансовая конкурентоспособность компании // Роль бизнеса в трансформации российского общества – 2010: мат-лы Пятого Международного научного конгресса. М.: МФПА.

- Смирнов С.В., Дежкина И.П., Лещенко М.И., Поташева Г.А. (2008). Виды производственного потенциала // Вестник машиностроения. № 9. C. 84–87.

- Сорокина Н.А. (2011). Финансовый потенциал организации как элемент стратегического управления // Известия БГУЭП. № 5.

- Толстых Т.Н., Уланова Е.М. (2004). Проблемы оценки экономического потенциала предприятия: финансовый потенциал // Вопросы оценки. № 4. С. 18.

- Хадасевич Н.Р. (2014). Оценка трудового потенциала: подходы и методы // Науковедение. № 6. URL: http://naukovedenie.ru/PDF/202EVN614.pdf