Комплексная оценка структуры, объемов и динамики доходов дотационных бюджетов регионов России за 2013-2019 годы

Автор: Тавбулатова З.К., Кулакова Н.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 8 (66), 2020 года.

Бесплатный доступ

Данная статья посвящена анализу доходов дотационных бюджетов субъектов Российской Федерации. Проведен комплексный анализ доходов бюджетов регионов-реципиентов. В статье представлены результаты оценки динамики и структуры доходов в региональные бюджеты в текущих ценах, позволяющие оценить существующие тренды без учета индекса дефлятора. В результате проведенного анализа доходных источников регионов-реципиентов России было выявлено несколько особенностей и тенденций. Проанализировано влияние изменения налоговых доходов на динамику и структуру государственного долга регионов-реципиентов. Выявлена взаимосвязь между динамикой безвозмездных поступлений в бюджеты субъектов-реципиентов и их налоговыми доходами в уровни бюджетной системы. В качестве эмпирической базы для исследования использованы данные официального сайта Федерального Казначейства о доходах бюджетов субъектов РФ за 2004-2019 гг.

Дотационные бюджеты, субъекты России, государственный долг, налоговые доходы, анализ, динамика, структура, финансовая устойчивость

Короткий адрес: https://sciup.org/170182914

IDR: 170182914 | DOI: 10.24411/2411-0450-2020-10670

Comprehensive assessment of the structure, volume and dynamics of revenues of subsidized budgets of Russian regions for 2013-2019

This article is devoted to the study of subsidized budgets of the subjects of the Russian Federation. A comprehensive analysis of the budgets of recipient regions was carried out. The article presents the results of assessing the dynamics and structure of revenues to regional budgets at current prices, which allow us to assess existing trends without taking into account the deflator index. As a result of the analysis of revenue sources of the recipient regions of Russia, several features and trends were identified. The impact of changes in tax revenues on the dynamics and structure of public debt in recipient regions is analyzed. The relationship between the dynamics of gratuitous revenues to the budgets of recipient entities and their tax revenues to the levels of the budget system is revealed. As an empirical basis for the study, data from the official website of the Federal Treasury on budget revenues of the subjects of the Russian Federation for 2004-2019 were used.

Текст научной статьи Комплексная оценка структуры, объемов и динамики доходов дотационных бюджетов регионов России за 2013-2019 годы

Региональный уровень бюджетной системы является основой финансовой системы территориального образования и выступает одним из главных источников обеспечения качественного социальноэкономического развития [2]. Отсутствие дефицита и сбалансированность бюджета субъекта страны позволяет устанавливать целевые показатели финансового развития и более эффективно прогнозировать трен- ды экономического роста на ближайшую перспективу [4].

Для более глубокой оценки бюджетноналоговой сферы, категории дотационных и высокодотационных субъектов РФ проведем анализ по трем видам поступлений: динамика состава и структуры налоговых доходов, межбюджетных трансфертов и государственного долга.

Чукотский АО Забайкальский край Республика Саха (Якутия) Алтайский край Республика Алтай Пензенская область

Республика Мордовия Республика Калмыкия Чеченская Республика Карачаево-Черкесская Республика Республика Ингушетия Псковская область Республика Карелия Орловская область Брянская область

01,0

00,1

00,1 2513

8 9 13

0 6,48

01,12 8

210,5 10

37 20

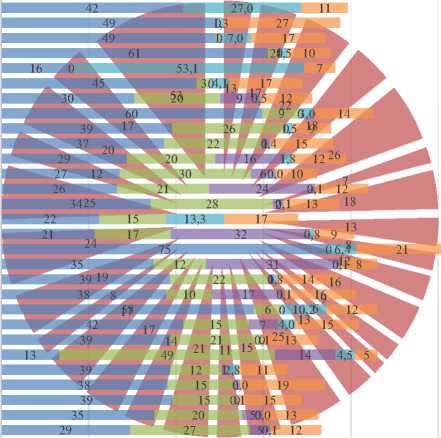

■ НП ■ НД0 ФЛ ■ Н2Д0С ■ Акц4и0зы ■ НД6П0И ■ НИ80 100

Рис. 1. Структура налоговых поступлений на территории регионов-реципиентов, 20172019 гг. (в %) [1]

Данные рисунка 1 отражают большую роль налога на доходы физических лиц у большинства дотационных регионов. Калининградская и Брянская области, а также Чувашия характеризуются большей долей в общей сумме налоговых поступлений налога на добавленную стоимость, а в Мордовии и Кабардино-Балкарии таким налогом выступают акцизы. Добывающие регионы отличаются высокой долей поступлений от налога на добычу полезных ископаемых. К таким регионам можно отнести: Республику Саха, Якутию и Чукотскую автономную область.

Усредненные значения удельных весов основных видов рассматриваемых налоговых доходов по всем регионам имеют следующую пропорцию: НДФЛ – около 40%, налог на прибыль, НДС и имущественные налоги – от 15% до 20%. Акцизы и налог на добычу полезных ископаемых усреднять не совсем верно, так как эти два налога имеют наибольшую изменчивость в разрезе субъектов РФ [3].Так, в одних регионах их доля составляет менее 5%, а в других свыше 35%. Также следует отметить, что в категории регионов-реципиентов прослеживается более высокий удельный вес имущественных налогов в сравнении с другими субъектами РФ.

Основной особенностью результатов проведенного исследования является то, что в тех субъектах РФ, где преобладают налог на прибыль, налог на добычу полезных ископаемых и акцизы, более высокие темпы прироста налоговых доходов за 2013-2019 гг. И, наоборот, в регионах с высокой долей НДС и НДФЛ общие налоговые поступления сокращаются (рис. 2).

Республика Калмыкия

Калининградская область

Республика Марий-Эл

Чеч 23 е 0 нская Республика

Республика Саха (Якутия) Республика Адыгея

Чукотский АО

Республика Северная…

Республика Тыва

Республика Карелия

Республика Дагестан

Тамбовская область

Пензенская область

37 4521

Карачаево-Черкесская…

Курганская область

Чувашская Республика

Псковская область

Забайкальский край

Брянская область

Республика Мордовия Республика Бурятия

Камчатский край Республика Алтай

5489 44

56 55 5 34

Ивановская область

Орловская область

Еврейская автономная область

Республика Ингушетия

Кабардино-Балкарская…

Алтайский край

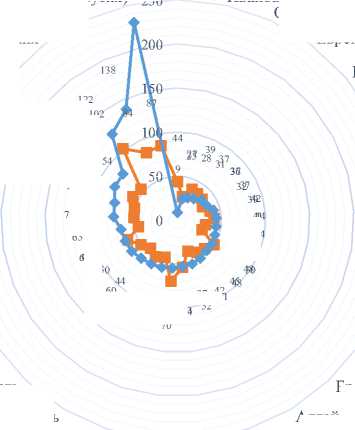

-

—■— Динамика налоговых поступлений в КБР

-

—♦— Динамика налоговых поступлений в бюджеты всех уровней

Рис. 2. Динамика налоговых поступлений регионов-реципиентов в текущих ценах, 20132019 гг. (в %) [1]

Данные рисунка 2 свидетельствует о разнонаправленной динамике налоговых доходов в рассматриваемой категории регионов, при этом прослеживаются отличия в основах такого изменения. Например, НДС выступает основой роста общий налоговых доходов в 13 субъектах страны, имущественные налоги в 12, акцизы в 9 и налог на добычу полезных ископаемых в 5 соответственно. Налог на прибыль организаций создает базис для роста налоговых доходов в 2 регионах.

При исследовании субъектов РФ, имеющих негативную динамику налоговых поступлений, наблюдается значительное уменьшение доходов от НДФЛ в 14 субъектах страны, по налогу на прибыль в 13 и по акцизам в 11 соответственно.

По данным рисунка 2 видно, что 8 субъектов страны показывают более высокие темпы прироста доходов в консолидированный бюджет региона, нежели во все уровни бюджетной системы страны. Эта группа регионов, имеющих значительный удельный вес НДФЛ в структуре налоговых поступлений, что выступает основным фактором такой динамики. Обратная си- туация прослеживается в субъектах, где преобладают акцизы и налог на прибыль.

Важно отметить, что в 8 регионах наблюдается превышение динамики налоговых поступлений в консолидированный бюджет по сравнению с поступлениями во все уровни бюджетной системы. Как следует из данных рисунков 1 и 2, это регионы с преобладающей долей НДФЛ в общих налоговых доходах. Соответственно, регионы, в которых высоко значение налога на прибыль и акцизов, динамика противоположная.

На рисунке 2 представлены данные в текущих ценах, которые позволяют оценить существующие тренды без учета индекса дефлятора. Этот показатель эффективен тем, что можно провести оценку реального изменения налоговых поступлений в постоянных ценах 2013 года, что позволит глубже определить эффективность реализации налогового потенциала в рассматриваемой группе регионов.

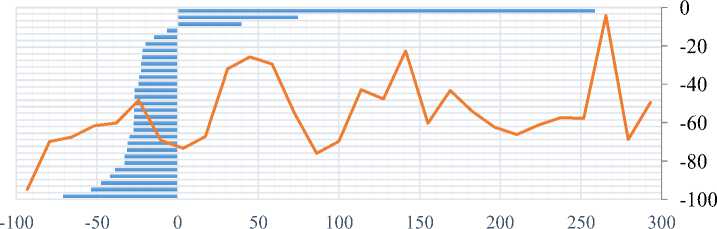

На рисунке 3 представлены результаты расчета показателей динамики налоговых поступлений по различным уровням бюджетной системы в период 2013-2019 гг., но в постоянных ценах 2013 года. Они отра- жают отличия по темпам прироста общих щих в консолидированный бюджет регио-налоговых доходов и налогов, поступаю- на.

Ивановская область Курганская область Псковская область

Республика Бурятия Пензенская область

10,0

0,0

-10,0

-20,0

-30,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

Республика Марий-Эл

Республика Северная Осетия-Алания Республика Саха (Якутия) -60,0

20,0

100,0

^^ Динамика налоговых поступлений в бюджеты всех уровней ^^^^^^^^ш Динамика налоговых поступлений в КБР

Рис. 3. Динамика налоговых доходов бюджетов субъектов России в постоянных ценах, 2013-2019 гг. (в %) [1]

Данные рисунка 3 дают возможность сделать вывод о том, что в регионах, где в общих налоговых доходах преобладают налог на добычу полезных ископаемых, косвенные налоги и налог на прибыль организаций динамика налоговых доходов в целом имеет более высокие значения в пользу всех уровней бюджетной системы, нежели в консолидированном бюджете субъекта страны.

Регионы, где удельный вес НДФЛ и имущественных налогов является превалирующим, значительно сократили свои поступления, как во все уровни бюджетной системы, так и в консолидированный бюджет субъекта страны.

На следующем этапе исследования как вид доходных источников рассмотрим межбюджетные трансферты.

Калининградская область

Курганская область

Республика Дагестан

Республика Калмыкия

Республика Алтай

Пензенская область

Республика Марий Эл

Еврейская автономная область

^^ Изменение безвозмездных поступлений

• Изменение субсидий

Рис. 4. Изменение объема безвозмездных поступлений бюджетов субъектов РФ в постоянных ценах, 2013-2019 гг. (в %) [1]

Исходя из данных рисунка 4, можно сделать вывод о том, что сокращение поступлений межбюджетных трансфертов во всех регионах составило в среднем 15% за весь рассматриваемый период кроме трех субъектов страны. Существенно выделяется тренд на сокращение субсидий в пользу рассматриваемой категории регионов, темп убыли данного тренда составил 54%.

Увеличение бюджетной помощи в Калининградской области, Чукотском автономном округе и Республике Карелия связано с государственными программами, в рамках которых выделен дополнительный объем целевых субвенций.

Высоко значение и субсидий в формировании доходных источников рассматриваемой группы регионов-реципиентов. При этом практически во всех субъектах данной группы дотации и субсидии составляют не менее 20% в составе доходов бюджета.

Следующим видом доходных источников выступает государственный долг, его объемы и структура (рис. 5).

За рассматриваемый период показатель долга существенно вырос в Республике Мордовия, Еврейской автономной области, Курганской, Орловской и Тамбовской областях.

-

■ Алтайский край

-

■ Чеченская Республика

-

■ Республика Алтай

-

■ Республика Ингушетия

-

■ Республика Адыгея

-

■ Республика Бурятия

-

■ Республика Саха (Якутия)

-

■ Камчатский край

-

■ Республика Тыва

-

■ Республика Дагестан

-

■ Брянская область

-

■ Калининградская область

-

■ Карачаево-Черкесская Республика

-

■ Чувашская Республика

5% 2% 9% 4% 2% 3% 2%

Рис. 5. Показатели отношения объема государственного долга субъекта РФ к его доходной части, 2013 и 2019 гг. (в %) [1]

Критической точкой отношений государственного долга субъекта РФ к его доходным источникам выступает значение в 40%, которое прослеживается (рис. 5) в 5 регионах рассматриваемой группы. Антирекорд при этом принадлежит Республике Мордовия со значением в 137% по итогам 2019 года. В 7 регионах подборки данный показатель ниже 10%. Как видно, наблюдается высокая степень дифференциации

регионов по доле государственного долга в доходах субъекта страны.

Отношение долга к доходам бюджета за 2013—2019 гг. существенно снижалось в Чукотском автономном округе, Калининградской и Брянской областях.

Следует отметить, что высокодотационные регионы имеют достаточно низкий уровень государственного регионального долга по отношению к доходам субъекта.

^^ 2013 ^^^^^^^^ш 2019

Рис. 6. Объем государственного долга субъектов-реципиентов РФ в ценах 2013 г. (млрд. руб.) [1].

Сокращение долга в сопоставимых ценах за 2013—2019 гг. наблюдалось лишь в

Брянской области (рис. 6). В остальных регионах-реципиентах долг увеличивался.

В этот период более чем в три раза долг вырос в Республике Мордовия, Курганской области, Кабардино-Балкарии, более чем в два раза в Республике Саха (Якутия), Забайкальском крае, Бурятии, Еврейской автономной области, Орловской, Тамбовской, Ивановской областях.

В 5 регионах, где отношение долга к доходам превышало 40%, существенно вырос долг (Орловской и Псковской областях, Еврейской автономной области, республиках Мордовия, Марий Эл). В этих регионах налоговые поступления сокращались.

Также важно отметить, что в регионах из группы ВДБ значительно преобладает доля бюджетных кредитов в объеме государственного регионального долга, свыше 65%. По сути, в данных регионах отсутствует задолженность перед банками. Подобная тенденция является следствием низких финансовых возможностей по погашению коммерческих кредитов с высокой ставкой процента.

В результате проведенного анализа доходных источников регионов-реципиентов России было выявлено несколько особенностей и тенденций, которые могут служить основой для совершенствования механизма выравнивания бюджетной обеспеченности и повышения самостоятельности дотационных и высокодотационных регионов страны.

Выявлена взаимосвязь между динамикой безвозмездных поступлений в бюджеты субъектов-реципиентов и их налоговыми доходами в уровни бюджетной системы. Общие объемы выделяемых межбюджетных трансфертов в распоряжение рассматриваемой группы бюджетов субъектов сокращались, если использовать индекс-дефлятор, что говорит о неэквивалентности бюджетной помощи и растущих потребностей в покрытии расходных обязательств в данных регионах. При этом, очевидно, не учитывался фактор изменения экономической конъюнктуры региональной среды в условиях стагнации экономики России в период 2015-2019 гг. То есть объемы трансфертов фактически сокращались на протяжении 2013-2019 гг. Исключение составили те регионы- реципиенты, в которых темпы прироста налогов в федеральный уровень были ниже поступлений в региональный бюджет.

Динамика трансфертов и налоговых доходов имеют обратно пропорциональную зависимость, которая заключается в том, что при условии роста налоговых поступлений в федеральный бюджет и консолидированный бюджет регионального уровня происходит сокращение выделяемых межбюджетных видов финансовой помощи. Такое положение дел может привести лишь к нивелированию кратковременной региональной инициативы к потенциалу роста налоговых поступлений в бюджет субъекта страны. Указанная политика межбюджетной помощи не способствует созданию стимулов для регионов изыскивать дополнительные внутренние доходные источники, а сохранять существующее положение дотационности и финансовой зависимости [6]. Целесообразно было бы продолжать те же темпы трансфертной поддержки дотационным регионам при условии роста их внутренних бюджетных доходов на протяжении нескольких лет. В таком случае сохраняется стимул на развитие экономической среды внутри регионального хозяйства и наращивания налогооблагаемой базы.

Далее, проанализируем влияние изменения налоговых доходов на динамику и структуру государственного долга регионов-реципиентов. В рассматриваемой группе субъектов РФ те регионы, которые показывали сокращение доходов от налогов во все уровни бюджетной системы, имели превышение государственного долга к доходной части свыше 40%. Также было выявлено, что высокодотационные бюджеты субъектов РФ имели незначительный показатель отношения государственного долга к доходам региона (от 5% до 15%). Долговая зависимость снижалась в тех субъектах страны, которые обеспечили более высокие поступления от налогов в консолидированный бюджет региона, нежели в федеральный уровень. Полученные дополнительные доходы от внутренних источников позволили им сократить объем заимствований. В таком случае для регионов-реципиентов наращивание налогового потенциала отражается поло- логовых доходов, и те, что характеризуют- жительно на качестве управления государственным долгом.

В результатах проведенного выше исследования наблюдалась зависимость между ростом налоговых поступлений и высоким удельным весом бюджетных кредитов в структуре государственного долга региона-реципиента. При этом, если в регионе сокращались налоговые доходы, то происходил рост доли коммерческих кредитов над бюджетными, что расценивается ся спадом внутренних доходных источников. В первом случае точечное изменение налоговой политики позволит усилить тенденции к росту поступлений. Во втором, усилит механизмы выравнивания бюджетной обеспеченности для недопущения роста количества и глубины дотационности регионов-реципиентов.

Снижение объемов, изменение структуры безвозмездной финансовой помощи бюджетам субъектов-реципиентов не соз- как рискованная стратегия, так как про- дает инструментов стимулирования внут- центы по коммерческим кредитам значительно выше бюджетных.

Проведенный комплексный анализ бюджетов регионов-реципиентов показал, что количество субъектов РФ, нуждающихся и зависящих от бюджетной финансовой помощи значительно выше, чем это установлено по официальной методике. Следовательно, мы можем сделать вывод о том, что те механизмы сокращения количества высокодотационных бюджетов и формируемая на этой основе политика межбюджетных отношений нацелена лишь на малую часть регионов, чем следовало бы. Подобное обстоятельство создает риски будущей неустойчивости бюджетной системы, поскольку не учитывает тех негативных тенденций, которые протекают на уровне трети регионов страны. Среди проанализированных бюджетов субъектов РФ выявлены те, что показывают рост на- ренних доходных источников и наращивания налогового потенциала [5]. Это порождает парадигму неактивности и безынициативности на уровне регионов, наращивая «иждивенческие» настроения. Более того, по результатам проведенного анализа выявлена тенденция замены межбюджетных трансфертов отдельными видами государственных заимствований (бюджетными кредитами), что может стать причиной сокращения финансовой устойчивости бюджета субъекта и создать проблемы с покрытием данного долга на перспективу.

Таким образом, проведенные расчеты показали, что в последние годы финансовое положение регионов-реципиентов в большей степени ухудшается, что требует разработки иных механизмов осуществления бюджетного выравнивания и трансформации существующей политики в области межбюджетных отношений.

Список литературы Комплексная оценка структуры, объемов и динамики доходов дотационных бюджетов регионов России за 2013-2019 годы

- Данные официального сайта Федерального казначейства РФ. - [Электронный ресурс]. - Режим доступа: http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannye-byudzhety-subektov/ (дата обращения: 21.05.2020).

- Кулакова Н.В. Экономическое содержание и идентификация дотационных бюджетов субфедерального уровня // Финансовая экономика. - 2019. - №9. - С. 156-160.

- Тиникашвили Т.Ш., Тигиева А.Ф. Акцизы в формировании доходов бюджета субъекта российской федерации // Вестник Московского университета МВД России. - 2018. - №5. - С. 285-287.

- Тавбулатова З.К., Кулакова Н.В. Собственные доходы территориальных бюджетов: современные дефиниции и подходы // Вестник Чеченского государственного университета. - 2019. - №4 (36). - С. 24-29.

- Тавбулатова З.К. Оценка современной российской практики формирования доходов дотационных бюджетов // В сборнике: Национальные экономические системы в контексте формирования глобального экономического пространства сборник научных трудов: в 2 томах. - 2019. - С. 499-503.

- Токаев Н.Х., Сугарова И.В. Межбюджетное регулирование: факторы обеспечения и эффективность осуществления // В книге: Управление экономическими и социальными системами региона. Сборник научных трудов. Под редакцией С.Ф. Дзагоева. - Владикавказ, 2018. - С. 369-377.