Комплексный подход к оценке экономической устойчивости предприятий промышленного сектора

Автор: Волков Вадим Витальевич, Худякова Татьяна Альбертовна

Рубрика: Экономика и финансы

Статья в выпуске: 3 т.16, 2022 года.

Бесплатный доступ

Проблематика экономической устойчивости промышленных предприятий становится все более актуальной в современной экономической действительности. Это объясняется нарастающими темпами возникновения флуктуаций различного генезиса, воздействующих на внешнюю и внутреннюю среду хозяйствующего субъекта. Управление развитием предприятия без поддержания устойчивости его экономического положения не эффективно в сегодняшней действительности. Стандартные подходы ведения экономической деятельности и антикризисной экономической политики утрачивают возможности удержания устойчивости положения предприятия. Совершенно новые факторы и угрозы разрушающего характера, такие как глобальная пандемия, нарушившая устоявшиеся цепочки поставок, геополитическая напряженность, заставляют управленцев принимать реновационные управленческие решения. Для формирования успешной стратегии устойчивого развития промышленного предприятия необходимо детально установить основу и сущность категории экономической устойчивости. С этой целью произведено исследование современных подходов к пониманию экономической устойчивости и факторов влияния на устойчивое развитие предприятий промышленного сектора. Установлены основные критериальные показатели, оказывающие максимальное влияние на устойчивое развитие хозяйствующих субъектов без привязки к объемам производства и основной сфере деятельности. Процесс решения поставленной задачи базировался на статистическом и факторном анализе, на основании которых произведена количественная оценка экономической устойчивости. Полученные результаты могут быть положены в основу стратегического развития механизмов устойчивого управления предприятиями промышленного сектора любого масштаба.

Экономическая устойчивость, промышленное предприятие, устойчивое развитие, управление устойчивым развитием

Короткий адрес: https://sciup.org/147238532

IDR: 147238532 | УДК: 338.1 | DOI: 10.14529/em220307

An integrated method for assessing the economic sustainability of industrial sector enterprises

The problem of economic sustainability of industrial enterprises is becoming more and more relevant in modern economic reality. This is explained by the increasing rates of occurrence of fluctuations of various genesis affecting the external and internal environment of an economic entity. Managing the development of an enterprise without maintaining the stability of its economic status is not effective in today's reality. Standard approaches to conducting economic activity and anti-crisis economic policy lose the ability to maintain the stability of the enterprise. Completely new factors and threats of a destructive nature, such as the global pandemic that has disrupted the established supply chains, and the geopolitical tensions, force managers to make renovation management decisions. To generate a successful strategy for the sustainable development of an industrial enterprise, it is necessary to establish in detail the basis and essence of the category of economic sustainability. To achieve this goal, a research of modern approaches to understanding economic sustainability and factors affecting the sustainable development of industrial enterprises was carried out. The main criteria indicators that have the maximum impact on the sustainable development of economic entities without reference to the volume of production and the main field of activity were established. The process of solving the task was based on statistical and factor analysis, on the grounds of which a quantitative assessment of economic sustainability was made. The results obtained can form the basis for the strategic development of mechanisms for sustainable management of industrial sector enterprises of any scale.

Текст научной статьи Комплексный подход к оценке экономической устойчивости предприятий промышленного сектора

Ввиду тяжелого экономического положения, вызванного трудно прогнозируемыми причинами, такими как: пандемия коронавируса и сложная геополитическая ситуация, происходит дестабилизация многих предприятий промышленной отрасли. Негативные социально-экономические события, вызванные данными процессами, повлияли на спрос со стороны конечного потребителя, послужили причиной перераспределения ценностей и изменения экономических интересов, которые отразились на основных операционных показателях деятельности предприятий промышленности.

Финансовые потоки, поступающие в бюджет страны от продажи углеводородов, напрямую влияют на наличие поддержки от государственных институтов на развитие промышленного сектора национальной экономики [14]. В сегодняшней действительности устойчивого баланса в данной сфере нет. Также происходит разбалансировка на валютном рынке, курс основных резервных валют существенно повысил волатильность и по этой причине стал трудно прогнозируемым (табл. 1).

На основании данных стоимости валют и цены на нефть мы можем уверенно утверждать о крайне тяжелом прогнозировании в процессе управления устойчивым развитием предприятий промышленности макро- и мезоуровней [7, 9, 13].

Таблица 1

Курсы валют и цены на нефть марки Brent в 2022 году, руб.

|

Январь |

Февраль |

Март |

Апрель |

Май |

|

|

Доллар |

75 |

106 |

126 |

85 |

62 |

|

Евро |

86 |

118 |

137 |

88 |

66 |

|

Нефть Brent |

89 |

118 |

121 |

113 |

117 |

Очевидно, что государственные институты влияния на макроэкономику страны прилагают усилия для коррекции внешних возмущений, влияющих на волатильность стоимости валют, методами финансового регулирования ключевой ставки [15, 17]. Данные манипуляции прямо отражаются на ведении бизнес-процессов. Существенно увеличивается показатель средневзвешенной стоимости привлекаемых активов (WACC), что напрямую влияет не только на экономическую добавленную стоимость, но и на показатели прибыли производственной организации, а, следовательно, и показатели устойчивости.

От увеличения цены денежных активов ставятся под угрозу следующие подсистемы фирмы:

-

V кадровый аппарат;

-

V подсистема снабжения;

-

V подсистема сбыта;

-

V подсистема логистики;

-

V подсистема маркетинга.

Политика поддержки курса национальной валюты, манипулирования ключевой ставкой замедляют процессы операционной деятельности предприятий. На сегодняшний момент предприятия производственного сектора, ведущие свою операционную деятельности в гражданском сегменте и не сотрудничающие с ВПК (военно-промышленным комплексом), находятся в большей степени флуктуационного воздействия [16, 18].

Все эти предпосылки обуславливают необходимость совершенствования методических подходов к управлению устойчивым развитием промышленного предприятия с учетом возросших флуктуационных воздействий. Однако для перехода к построению методики управления устойчивым развитием и разработке соответствующего инструментария необходимо уточнить понятие «экономической устойчивости промышленного предприятия».

Обзор публикаций

Предприятия промышленного сектора в сегодняшних условиях экономической нестабильности находятся под постоянным воздействием различных возмущений со стороны внешней среды. Про- тивостоять возмущающим факторам должна система менеджмента предприятия, направленная на поддержание экономической устойчивости бизнес-процессов. Для отражения существующего научного курса в исследовании сущности понятия экономической устойчивости предлагается рассмотреть ряд подходов современных российских исследователей данной экономической формации.

Исследователь Пашаев М.М., рассматривая в своей работе особенности развития нефтегазовой корпорации, понимает экономическую устойчивость предприятия как совокупное стабильное состояние ресурсно-материального обеспечения, межрегиональной рыночной составляющей, равновесного существования основных фондов. Сущность устойчивости, по мнению автора, заключается в возможности предприятия стабильно развиваться под воздействием многообразия возмущений в кратко-, средне- и долгосрочный период времени [1].

Гримашевич О.Н. в процессе анализа подходов к изучению экономической устойчивости предприятия выделяет множество подсистем единой устойчивости: инфляционную устойчивость, тактико-стратегическую устойчивость, технологическую устойчивость, устойчивость инвестиционной деятельности, социальную и экологическую устойчивость, устойчивость инновационных внедрений. Автор отмечает неразрывную связь общей устойчивости с соотношением временных и перманентных издержек [2].

Автор Степанцова Л.А. в вопросе изучения экономической устойчивости подчеркивает ведущую роль финансовой составляющей. Предлагается понимать финансовую устойчивость через систему управленческих инструментов и деятельность аппарата управления, направленную на рациональное использование финансов предприятия, находящегося под постоянным давлением внутренних и внешних факторов возмущения сред с целью сохранения его развития [3].

Определению устойчивости через ее финансовую составляющую отдает предпочтение исследователь Михалев И.А. Автор выделяет функцию контрольного аппарата управления предприятием - постоянный мониторинг финансовой устойчивости хозяйствующего субъекта. Под мониторингом подразумевается - непрерывный процесс сбора, обработки, хранения финансово значимой информации для сохранения его устойчивого положения под воздействием факторов возмущения и соотнесения текущего положения с оптимальным [4].

Экономическую устойчивость предприятия возможно рассматривать как статическое положение системы управления, её способность возвращаться в исходное состояние, которое было до факторов возмущения. Автор Джафари М. уточняет понятие экономической устойчивости как способность систем предприятия сохранять вектор развития, под воздействием флуктуаций сред как внешних, так и внутренних при стратегическом соответствии маркетинга компании [5]. Автор не в достаточной мере объясняет взаимосвязь субъекта и объекта управления при сохранении равновесного рыночного положения.

Ибрагимова Г.И. рассматривает устойчивость экономического положения предприятия через способность внутренней системы самостоятельно восстанавливать свою финансовую целостность после воздействия факторов возмущения сред. Автор уделяет рассмотрению микропредприятий отдельное внимание, рассматривая их в качестве драйвера экономического развития [6].

Автор Бушуева М.А. акцентирует внимание на способностях системы управления предприятием поддерживать уровень финансово-экономического благополучия фирмы при постоянном мониторинге показателей эффективности, заданных матрицей стратегического развития [8].

Таким образом, можно утверждать, что в ряде определений присутствуют как схожие составные части авторских определений, так и различающие их понятия, и основные акценты устойчивости. Для формирования авторского определения понятия экономической устойчивости в современных условиях экономического дисбаланса предлагается отразить основные моменты экономического существования промышленного предприятия и факторов оценки его устойчивости.

Теория и методы

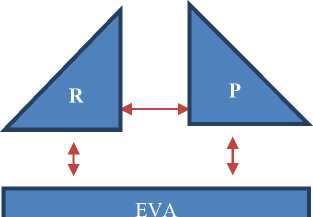

Менеджмент нуждается в постоянной корректировке системы управления для снижения разрушающего воздействия, в результате которого подсистемы хозяйствующего субъекта теряют устойчивость положения. Неопределенные воздействия негативно отражаются на показателях деятельности предприятия:

-

V рентабельности продаж продукции (R);

-

V прибыли, в том числе и от операционной деятельности (P);

-

V средневзвешенной стоимость капитала (WACC);

-

V экономической добавленной стоимости (EVA).

Данные факторы в совокупности могут определять в целом операционную устойчивость предприятия в качестве агрегированного показателя (рис. 1).

Степень и плотность взаимной связи между определяющими показателями устойчивости для предприятия промышленного сектора определяется комплексом оснований:

-

V вид производства;

-

V род производства;

-

V сфера производства и деятельности;

-

V форма собственности и организации;

-

V позиция в экономическом масштабе;

-

V финансовое положение в разрезе кредитного положения;

-

V состояние основных производственных фондов [19];

-

V уровень компетенции руководящего и кадрового аппарата [12, 20].

Y

Рис. 1. Взаимосвязь показателей операционной устойчивости предприятия промышленности

С целью оценки устойчивости предприятия необходимо проанализировать ключевые показатели экономической эффективности, в результате анализа которых будет приниматься решение об устойчивости положения предприятия промышленности.

Устойчивость предприятия – это прежде всего состояние внутренней его системы управления и функционирования отдельных подсистем.

Одним из наиболее важных показателей, по которому оценивается успешность и сбалансированность деятельности предприятия, – это рентабельность от продаж основной продукции (ROS). По данному показателю возможно отслеживать динамику эффективности работы основных подсистем фирмы, а также осуществлять поиск слабых мест и прогнозировать элементы коммерческой деятельности.

Для более детального рассмотрения условий нахождения предприятия в зоне устойчивого развития предлагается рассмотреть показатель операционной прибыли. Операционная прибыль, ее размер, скорость прироста, при его наличии, характеризуют не только доход от основной производственной деятельности предприятия промышленного сектора, но и уровень согласованности всего производственного процесса и соответствие управленческих решений стратегическим целям предприятия [11]. Выделять из общего ряда систематизации получения прибыли хозяйствующим субъектом позволяет четкая, определенная направленность данного показателя. Общая прибыль и рентабельность может перекрывать уровень дохода от основной деятельности либо предоставлять иные информационные сигналы, но анализ операционной прибыли позволяет выявить степень эффективности развития предприятия и соответственно в последующим определять уровень его устойчивости в динамике.

Следующий показатель, отражающий устойчивость положения хозяйствующего субъекта, является сложным, комплексным и по своей экономической сути эталонным для инвестиционной привлекательности предприятия, это показатель экономической добавленной стоимости (EVA). Коэффициент затрагивает ряд других финансово значимых показателей, таких как:

-

V WACC - средневзвешенная стоимость капитала;

-

V NOTAP - чистая прибыль от операционной деятельности после осуществления налоговых отчислений;

V CE - объем инвестированных средств для развития операционной деятельности предприятия с целью ее максимизации.

В системе определения данного показателя отражается деятельность всего аппарата управления промышленным предприятием. В расчет добавленной стоимости вкладывается стратегическая и прогностическая составляющая. Информация, заложенная в основу при вычислении данного экономического показателя в целях обеспечения максимальной эффективности, берется за продолжительный срок функционирования хозяйствующего субъекта от квартала и дольше. Соответственно, полученные результаты анализа совокупной стоимости капитала, его объемов, привлеченных и собственных, полученная прибыль с учетом обязательных выплат за определенный период времени характеризует всю систему управления предприятия промышленного сектора. Данная информация, представленная в виде графика, сама представляет информационную ценность для собственников и потенциальных инвесторов как самостоятельный вид анализа. При сопоставлении квартальных периодов информации совокупного показателя EVA в различные годовые периоды времени возможно выявить ряд экономических, кадровых, финансовых, организационных, операционных упущений, влияющих на снижение прибыли и устойчивости промышленного субъекта. Показатель наличия роста уровня экономической добавленной стоимости свидетельствует о способности органов управления предприятием эффективно управлять производственным процессом, в том числе за счет модернизации и расширения ассортимента производимой продукции [10]. Это, безусловно, положительно влияет на поддержание конкурентного положения. В использовании стратегии собственного бенчмаркинга по периодам экономического развития промышленного предприятия обязательно должно быть заложено долгосрочное моделирование системы управления, направленное на максимизацию прибыли от операционной деятельности в приоритете.

Результаты исследования

Анализ существующих подходов определил многофакторность в оценке понятия «экономиче- ская устойчивость предприятия промышленности».

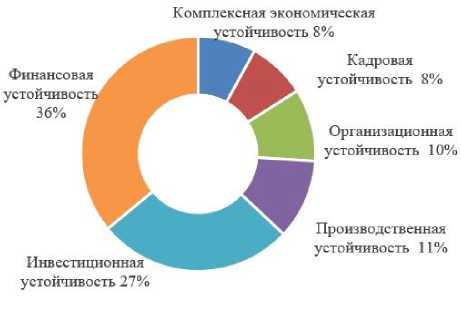

Отечественными исследователями затрагиваются такие области критериальных показателей, как: финансовая, инвестиционная, производственная, организационная, кадровая. Отдельным подходом в изучении сложной экономической теории выделяется комплексный факторный анализ, авторы оценивают устойчивость через совокупность экономических областей оценки, но стоит отметить, что таких определений среди изученного материала насчитывается 8 % (рис. 2).

* Составлено авторами

Рис. 2. Факторы оценки экономической устойчивости отечественных исследователей

Соответственно, в сегодняшней действительности постоянно нарастающего количества факторов возмущения руководствоваться стандартизированными принципами устойчивости экономически неэффективно.

Предложен авторский подход к определению экономической устойчивости.

Комплексная экономическая устойчивость предприятия должна рассматриваться в разрезе четырех составляющих, которые в свою очередь оказывают прямое влияние на результаты деятельности предприятия: операционной устойчивости, финансовой устойчивости, социальной устойчивости, GR-устойчивости.

В общем виде формула расчёта комплексной устойчивости будет выглядеть следующим образом: С^экон 41 ' ^опер + 4 2 ' ффин + 43 ' ^соц + 44 ' Ypp t k^ + /с2 + 4з + 44 = 1

где 41,42,43,44 - весовые коэффициенты, отражающие уровень значимости данного вида устой- чивости для конкретного предприятия.

Количественный способ оценки операционной устойчивости на основе авторского метода

Рассмотрим в рамках данной статьи принципы определения операционной устойчивости промышленного предприятия. За основу предложено брать такие показатели деятельности, как:

-

^ рентабельность продаж продукции (R);

-

^ прибыль от операционной деятельности (P);

^ экономической добавленной стоимости (EVA).

Показатель рентабельности продаж характеризует эффективность от деятельности предприятия и может быть основой стратегии устойчивого развития. Прибыль от операционной деятельности характеризует качество и компетенцию аппарата управления и отстройки производственной деятельности в соответствии с целями развития. Экономическая добавленная стоимость является по сути многосоставным показателем и отражает способность и эффективность управленческой, финансовой и инвестиционной подсистемы форми- ровать доходы предприятия промышленного сектора выше плановых показателей, тем самым способствовать именно устойчивому развитию.

Определив эффективность и зависимость выбранных показателей, возможно предложить авторский способ оценки операционной устойчивости. Предприятие промышленного сектора развивается во времени, соответственно, устойчивость – это показатель динамичного развития, а не статического. Соответственно, способ его количественной оценки может быть получен в результате вычисле- ния агрегированного комплексного показателя с использованием авторской формулы на основе отношения фактических и плановых показателей:

опер

3 IP ^ факт i Р ( рп ) факт i PY- Ф факт i -------------------1-------------------------- • ---------------------------------1-------------------------- • ----------------------------1--------------------------.

"v Р^план i P(j)n ) план i Р^П-анан i

где Yonep - операционная устойчивость; Pr - прибыль от операционной деятельности; R (пр) – рентабельность продаж; EVA – экономическая добавленная стоимость.

Для оценки устойчивости предлагается использовать авторскую шкалу (табл. 2).

Таблица 2

Границы уровней устойчивости

|

Вид устойчивости |

Интервал |

|

Высокий уровень устойчивости |

Y опер > 1 |

|

Выше среднего уровень устойчивости |

0,8 < YOpep < 1 |

|

Средний уровень устойчивости |

0,5 < Y опep < 0,8 |

|

Низкий уровень устойчивости |

0,3 < Y опep < 0,5 |

|

Критический уровень устойчивости |

Y опер < 0,3 |

* Составлено авторами.

Аналогичным способом предлагается рассчитывать и оценивать и другие виды устойчивости, опираясь при этом на показатели, описывающие финансовые, социальные и политические аспекты деятельности промышленного предприятия.

Выводы

Таким образом, на основании вышеизложенного следует отметить, что кризис в экономической и финансовой деятельности предприятия промышленности способствует формированию дисбаланса во всех подсистемах субъекта, которые влияют на оценку его существующего положения на рынке. Разбалансировка подсистем предприятия приводит к низкой доходности от операционной и иных видов экономической деятельности. Этот факт обусловливает необходимость разработки методики и инструментария для количественной оценки уровня устойчивого развития предприятия в разрезе его системы целей.

Комплексный подход к определению показателя экономический устойчивости позволяет не только дать ответ о текущем положении предприятия относительно его основной стратегической цели развития, но и произвести анализ в разрезе различных направлений, определив при этом разные типы устойчивости: операционная устойчивость, финансовая устойчивость, социальная устойчивость, политическая устойчивость. Моделирование показателя устойчивости таким способом позволит выявить резервы повышения комплексной экономической устойчивости за счет выявления проблемных направлений.

Список литературы Комплексный подход к оценке экономической устойчивости предприятий промышленного сектора

- Пашаев М.М. Сущность и содержание экономической устойчивости нефтяной компании и факторы, ее определяющие // Инновации. Наука. Образование. 2021. № 42. С. 162-170.

- Гримашевич О.Н. Сущность и критерии экономической устойчивости промышленных предприятий // Актуальные проблемы управления: теория и практика: материалы VII Всероссийской (очно-заочной) научно-практической конференции, Саратов, 30 мая 2017 года. Саратов, 2017. С. 11-16.

- Степанцова Л.А., Егоров П.В. К вопросу об экономической сущности управления финансовой устойчивостью предприятия // Финансы, учет, банки: тезисы докладов и выступлений II международной научно-практической конференции студентов и молодых ученых, Донецк, 02-03 декабря 2020 года / общ. ред. П.В. Егорова. Донецк: Донецкий нац. ун-т, 2020. С. 140-143.

- Михалев И.А., Пасько Е.А. Экономическая сущность и механизм мониторинга финансовой устойчивости организации // Меридиан. 2020. № 5(39). С. 429-431.

- Васильев В.П. Экономическая устойчивость сельскохозяйственных организаций: автореф. дис. ... канд. экон. наук: 08.00.05. Краснодар, 2015. 25 с.

- Ибрагимова Г.И. Методика определения объема и способа региональной поддержки промышленных микропредприятий в условиях локального отраслевого рынка // Вестник Удмуртского университета. Серия Экономика и право. 2016. Т. 26, № 1. С. 29-33.

- Джафари М., Попов С.М. Факторы, влияющие на эффективность маркетинговых стратегий, обеспечивающие повышение экономической устойчивости предприятия // Интерактивная наука. 2021. № 5(60). С. 85-87.

- Бушуева М.А., Масюк Н.Н., Скарга Е.С. Оценка экономической устойчивости торговых организаций с использованием анализа функциональных составляющих и матрицы областей экономической устойчивости // Азимут научных исследований: экономика и управление. 2017. Т. 6, № 3(20). С. 78-82.

- Колмыкова Т.С. Организационно-экономические основы инвестирования экономического роста и его устойчивости: дис. ... д-ра экон. наук. Москва, 2010. 334 с.

- Карпенко О.В. Диверсификация как способ сохранения экономической устойчивости компании // Научный вестник Московского государственного горного университета. 2010. № 7. С. 31-35.

- Ивановская О.А. Стратегический аудит как фактор экономической устойчивости современной организации // Сборник научных трудов по материалам международной научно-практической конференции. 2007. Т. 9, № 4. С. 20-21.

- Постникова Е.С. Концепция обеспечения организационно-экономической устойчивости машиностроительного предприятия // Вестник Южно-Российского государственного технического университета (НПИ). Серия: Социально-экономические науки. 2019. № 5. С. 24-30.

- Третьякова Л.А. Особенности формирования экономической устойчивости сельских территорий // Современное экологическое состояние природной среды и научно-практические аспекты рационального природопользования: I Международная научно-практическая Интернет-конференция, посвященная 25-летию ФГБНУ «Прикаспийский научно-исследовательский институт аридного земледелия», Соленое Займище. - Соленое Займище: Прикаспийский научно-исследовательский институт аридного земледелия, 2016. С. 3599-3606.

- Мисяков В.М. Организационно-экономические основы повышения устойчивости развития сельского хозяйства (на примере Кемеровской области): специальность 08.00.05: автореф. дис. ... канд. экон. наук. Кемерово, 2007. 23 с.

- Фоменков Д.А. Организационно-экономический механизм повышения устойчивости развития региона на основе формирования бизнес-групп: специальность 08.00.05: автореф. дис. ... канд. экон. наук. Нижний Новгород, 2009. 23 с.

- Ревуцкий Л.Д. К вопросу об оценке величины показателей устойчивости экономического роста и экономического развития предприятия // Стратегическое планирование и развитие предприятий: материалы шестнадцатого всероссийского симпозиума / под ред. Г.Б. Клейнера. Москва: Центральный экономико-математический институт РАН, 2015. С. 107-109.

- Котлова Ю.А., Галактионова Н.В. К вопросу о взаимосвязи несостоятельности и устойчивости экономического субъекта // Экономика и предпринимательство. 2020. № 4(117). С. 791-795.

- Плотник М.А. Вопросы управления устойчивостью военных логистических систем в нестабильных экономических условиях // Актуальные вопросы развития современного общества: сборник научных статей Всероссийской научно-практической конференции. Курск: Юго-Западный государственный университет, 2019. С. 32-36.

- Харламов А.В. Устойчивость экономического роста и промышленная политика // Россия и Санкт-Петербург: экономика и образование в XXI веке. СПб.: Изд-во СПбГЭУ, 2017. С. 81-84.

- Харламова Т.Л. Мониторинг устойчивости предприятия и его влияние на принятие управленческих решений // Труды экономического и социально-гуманитарного факультета Российского государственного гидрометеорологического университета. №. 4. СПб.: Астерион, 2011. С. 123-130.