Концентрация рынка страхования жизни в России как один из факторов прогнозируемого замедления темпов роста отрасли

Автор: Чернова О.В.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 1 (71), 2017 года.

Бесплатный доступ

Статья представляет собой структурированное описание процесса применения статистического анализа для оценки динамики роста рынка страхования в России. В 2017 году, когда продолжается стагнационный период экономики, задача поиска и применения наиболее объективных инструментов, помогающих выявить проблемы отрасли, определить основные факторы, приводящие к этим проблемам актуальна и важна. В работе была поставлена и решена задача о целесообразности расчета коэффициента Херфиндаля-Хиршмана для определения важности влияния фактора концентрации на рынок страхования в России. Описан процесс актуальности проблемы, причины выбора конкретного показателя, приведена структура проведения анализа, сделаны предметные выводы. Основные тезисы итогов проведения работы сводятся к следующему. Проведенный статистический анализ, в части расчета показателя Херфиндаля-Хиршмана подтвердил теорию о том, что высокая концентрация доли рынка приводит к замедлению темпов роста бизнеса. Представленный в статье расчет и анализ коэффициента Херфиндаля-Хиршмана рекомендуется использовать для поиска лучшей практики в рассматриваемой проблематики. Анализировать показатель необходимо как применяя принятые макроэкономическими нормами границы расшифровки результатов, так и опираясь на опыт зарубежных практиков. Драйверы роста рынка страхования жизни в России возможно и необходимо применять для отрасли страхования в целом, адаптируя используемые инструменты под нужные масштабы бизнеса. По итогам проведенной работы предложена вариация развития рынка страхования на основе проведенного анализа.

Страхование, стагнационный период, коэффициент херфиндаля-хиршмана, страховая премия, монополизация

Короткий адрес: https://sciup.org/140229772

IDR: 140229772 | DOI: 10.20914/2310-1202-2017-1-460-463

Concentration of the life insurance market in Russia as one of the factors of the predicted slowdown in the growth rate of the industry

Article represents the structured description of process of application of the statistical analysis for an assessment of dynamics of growth of the market of insurance in Russia. In 2017 - stagnatory period of economy - a problem of search and use of the most objective tools helping to reveal problems of branch is urgent and important to define the major factors leading to these problems proceeds. In work, the task about expediency of calculation of coefficient of Herfindal-Hirschman for definition of importance of influence of a factor of a concentration on the market of insurance in Russia has been set and solved. Process of relevance of a problem, reason of the choice of a concrete indicator is described, the structure of carrying out the analysis is given, subject conclusions are drawn. The main theses of results of carrying out work are as follows. The carried-out statistical analysis, regarding calculation of an indicator of Herfindal-Hirschman has confirmed the theory that the high concentration of a share of the market leads to delay of growth rates of business. The calculation presented in article and the analysis of coefficient of Herfindal-Hirschman is recommended to be used for search of the best practice in the considered perspective. To analyze the indicator as required in applying the accepted macroeconomic standards the boundaries of the interpretation of the results, and based on the experience of the foreign practitioners. Life insurance market growth drivers (generally, it is about bulk selling of the idea of life insurance, as an obligatory element of correctly built portfolio of any client) in Russia perhaps and need to be used to branch of insurance in general, adapting the used tools under the necessary scales of business. Following the results of the carried-out work the variation of development of the market of insurance on the basis of the carried-out analysis is offered.

Текст научной статьи Концентрация рынка страхования жизни в России как один из факторов прогнозируемого замедления темпов роста отрасли

Стагнационный период развития рынка страхования в России, начавшийся фактически в 2015 году, продолжает добавлять неопределенности к сложной экономической ситуации в стране. Анализ факторов, влияющих на развития рынка страхования, является одной из первоочередных задач экспертов, занимающихся профильной оценкой текущего состояния рынка и поиском оптимальных решений – инструментов, которые могли бы простимулировать конечных потребителей стать страхователями.

Чернова О.В. Концентрация рынка страхования жизни в России как один из факторов прогнозируемого замедления темпов роста отрасли // Вестник ВГУИТ. 2017. Т. 79. № 1. С. 460–463.

В настоящее время, крайне важную роль в анализе деятельности страховых компаний играет применение новых высокотехнологических программ – нейростимуляторов, принцип действия которых основывается на алгоритмизации общеизвестных статистических показателей регрессионного анализа [8]. К таким показателям относится среднее квадратичное отклонение переменной, нормированное среднее, регрессия, дисперсионный показатель, и индекс Херфиндаля–Хиршмана и многие другие показатели. Для расчета и проведения анализа перспективы

развития рынка будет рассмотрен, рассчитан и проанализирован коэффициент Херфиндаля– Хиршмана – показатель уровня монополизации рынка, определяемый как сумма квадратов процентных долей рынка, занимаемых каждым его участником.

С помощью индекса Херфиндаля–Хиршмана можно оценить степень монополизации рынка страхования жизни в России, сравнить полученную величину с аналогичным расчетом в целом по рынку страхования (не только жизни) и сделать соответствующие выводы [7]. Применение именного этого показателя объясняется опытом западных стран, имеющих устойчивую многолетнюю традицию использовать рассматриваемый индекс в стагнационные периоды и оценивать с помощью него на ежеквартальной основе необходимость вмешательства государственных органов (в частности, антимонопольной службы) с целью контроля конкурентоспособной обстановки на рынке [8].

Индекс Херфиндаля–Хиршмана находят по формуле: n

HHI = ^ S 2 i = 1 hhi = s 2 + s2 2 +...+ s 2 где S i – доля каждого конкретного участника рынка.

Основная часть

Для анализа концентрации рынка страхования жизни в России была сделана выборка данных (таблица 1) по компаниям, имеющих показатель надежности на уровне не ниже «А++» (по итогам оценки рейтингового агентства «ЭкспертРа»).

Таблица 1. Распределение доли рынка страхования жизни в России по итогам 2016 г.

Table 1.

Distribution of market share of life insurance in Russia 2016

|

№ |

Компания (company) |

Доля рынка (share of market), % |

|

1 |

Сбербанк страхование жизни |

29% |

|

2 |

Сив Лайф |

5,4% |

|

3 |

Ингосстрах Жизнь |

2,4% |

|

4 |

Райффайзен Лайф |

2,3% |

|

5 |

СОГАЗ Жизнь |

2% |

|

6 |

МетЛайф |

1,78% |

|

7 |

PPF Страхование жизни |

1,4% |

|

8 |

Альянс Жизнь |

1,1% |

|

9 |

Благосостояние |

0,1% |

|

10 |

ВСК-Линия жизни |

0,05% |

Проведенные расчеты показали, что коэффициент равен 891,5.

Существуют методически утвержденная шкала оценки полученных данных [7].

Если значение коэффициента находится в границах от 1800 до 10 000, в отрасли присутствуют значительный уровень монополизации. Среднее значение показателя от 1000 до 1800 – говорит о довольно высоком уровне монополизации. Низкий уровень монополизации и соответственно присутствие рыночной конкуренции характеризует значение показателя до 1000 [8]. Как видно, из проведенных расчетов, несмотря на высокую долю рынка страхования жизни у компании «Сбербанк страхование жизни», значение коэффициента Херфиндаля– Хиршмана демонстрирует верное распределение сегментов рынка. Компании, работающие в анализируемом секторе и занимающие 2–7 места в рейтинге по объёмам собранных премий, работают в равных условиях и обязаны предлагать новые качественные предложения покупателям.

Для анализа концентрации рынка страхования по всем сегментам в России была сделана выборка данных по компаниям, на основе данных о сборах страховых премий по итогам 2016 года (таблица 2) .

Таблица 2. Распределение доли рынка страхования в России по итогам 2016 г.

Table 2.

Distribution of market share of insurance in Russia 2016

|

№ |

Компания (company) |

Доля рынка (share of market), % |

|

1 |

Ингосстрах |

20,1 |

|

2 |

РесоГарантия |

19,5 |

|

3 |

Росгосстрах |

16,0 |

|

4 |

ВСК |

9,5 |

|

5 |

Согласие |

9,4 |

|

6 |

Альфастрахование |

9,4 |

|

7 |

Группа Ренесанс |

5,9 |

|

8 |

Согаз |

5,1 |

|

9 |

ЭРГО |

2,8 |

|

10 |

Энергогарант |

2,0 |

Проведенные расчеты показали, что коэффициент равен 1342,5. Полученное значение говорит о довольно высоком уровне монополизации. Этот показатель подтверждается объемами собираемых страховых премий трех лидирующих компаний (Ингосстрах, РесоГарантия и Росгосстрах), которые суммарно занимают около 56% рынка страхования. Если рассматривать меры, принимаемые в западных странах после проведения анализа концентрации отрасли, становится очевидна разница между нашей страной, и например, Соединенными Штатами Америки. В США считается нарушением монопольного регулирования величина анализируемого показателя выше 1000 пунктов. По итогам проведенного исследования составляется акт несоответствия и в силу вступают контролирующие органы и необходимо получение разрешения от правительственных органов. А в случае если величина коэффициента превышает 1800 – рынок считается высокомонополизиро-ванным и по каждому такому случаю проводится разбирательство для принятия решения.

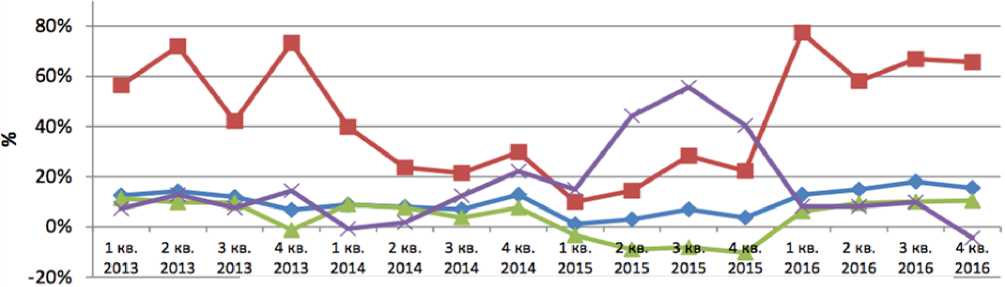

При этом, анализируя темпы роста/падения собираемых страховых премий с 2013 по 2016 года очевидно, что рынок страхования жизни растет быстрее по сравнению с рынком страхования в целом (рисунок 1) .

Премии (awards):

—всего | total по страхованию жизни | on life insurance по добровольным видам, кроме страхования жизни | on voluntary types, except for life insurance по обязательным видам | on mandatory species

Рисунок 1. Распределение темпов роста страховых премий по отраслям

-

Figure 1. Distribution of growth rate of insurance premiums by sectors

Одним из выводов проведенного исследования является утверждение о том, что лучшие практики ведения бизнеса в отрасли страхования жизни должны быть адаптированы к сегменту страхования в целом. Для увеличения темпов роста страхования в России необходимо снизить долю первой тройки лидирующих страховщиков минимум до суммарной величины в 30%. В целях роста прибыли и объема рынка страхования крайне рекомендуется искать и применять внутренние ресурсы страховщиков: повышать качество урегулирования убытков, снижать расходы на ведения страховых дел, активно внедрять новые продукты через кредитные и некредитные организации (в основном через банки).

Кроме того, необходимо использовать лучшие практики зарубежных стран – создавать финансовые институты по консультированию клиентов основам персонального планирования, составлению простейших бюджетных семейных планов, внедрять практику открытия большого количества центров финансовой грамотности. Массовая продажа идеи страхования – это наилучший инструмент быстрого и качественного увеличения доли страхования в России.

Заключение

Подводя итоги проведенного анализа, следует сформулировать следующие выводы:

-

1) Применение статистического анализа в части расчета показателя Херфиндаля– Хиршмана подтвердила теорию о том, что высокая концентрация доли рынка приводит к замедлению темпов роста бизнеса.

-

2) Расчет и анализ коэффициента Херфиндаля–Хиршмана рекомендуется использовать для поиска лучшей практики в рассматриваемой проблематике. Анализировать показатель необходимо как применяя принятые макроэкономическими нормами границы расшифровки результатов, так и опираясь на опыт зарубежных практиков.

-

3) Драйверы роста рынка страхования жизни в России возможно и необходимо применять для отрасли страхования в целом, адаптируя используемые инструменты под нужные масштабы бизнеса.

Список литературы Концентрация рынка страхования жизни в России как один из факторов прогнозируемого замедления темпов роста отрасли

- Ефимова М.Р., Петрова Е.В., Румянцева В.Н. Общая теория статистики/М.: ИНФРА, 2013. 109 с.

- Климова М.А. Страхование/М.: РИОР, 2008. 176 с.

- Никулина Н.Н., Суходоева Л.Ф., Эриашвили Н.Д. Страховой маркетинг/М.: ЮНИТИ-ДАНА, 2012. 503 с.

- Статистические данные URL: http://www.gks.ru

- Страховой рынок России 2016 URL: http://www.ra-national.ru/sites/default/files/analitic_article/Аналитический%20обзор-%20страховой%20рынок%20-2016.pdf

- Страховой рынок: итоги, прогнозы, основные тенденции URL: http://www.insur-info.ru/analysis/1083

- Heidema J. The Passionate Manager//Financial world, 2015

- Profit and profitability of insurers following the results -life without profit. URL: http://raexpert.ru/docbank