Концепция оценки результативности системообразующих корпорацию элементов в приложении к холдингу «РЖД»

Автор: Стецюк Наталья Михайловна, Стецюк Андрей Евгеньевич

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономические науки

Статья в выпуске: 7, 2012 года.

Бесплатный доступ

В статье рассматриваются подходы к оценке результативности системообразующих корпорацию элементов при помощи сбалансированной системы показателей и рейтинговой оценки компаний, входящих в корпорации. Актуальность представленных методик заключается в наличии в них потенциала для оценки результативности интегрированных в транспортную корпорацию ОАО «РЖД» компаний и их подразделений.

Корпорация, системообразующие элементы, результативность, методы оценки, сбалансированная система показателей, коэффициент выравнивания, оао "ржд"

Короткий адрес: https://sciup.org/14934517

IDR: 14934517 | УДК: 338.47

Concept of efficiency assessment of corporate constituents applying to the Russian railways holding

The article discusses approaches to assessing the efficiency of the corporation constituents involving balanced system of indicators and rating applying to companies which are the parts of the corporations. The timeliness of the proposed methods is that they are potentially capable to assess the efficiency of companies and subdivisions integrated into the Russian Railways corporation.

Текст научной статьи Концепция оценки результативности системообразующих корпорацию элементов в приложении к холдингу «РЖД»

Целесообразность существования любого субъекта хозяйствования, его бизнеса, а также принимаемых менеджментов решений, как правило, сопровождаются получением ответа на вопрос о результативности. Важность ответов можно объяснить следующим:

-

1) результативность - это параметр жизнестойкости субъекта в условиях внешней среды в настоящий момент;

-

2) это фундамент и потенциал для дальнейшего развития, сохранения и обеспечения жизнестойкости в будущем.

Актуальность ответов повышается при анализе деятельности интегрированных в организации корпоративного типа компаний (на условиях дочерних и (или) зависимых), их филиалов, представительств и подразделений, которые, с одной стороны, выступают, как системообразующие корпорацию элементы, с другой - каждый из этих элементов является объектом для управления, а результаты их деятельности:

-

- отражают эффективность решений менеджмента и формирование потенциала для достижения поставленных целей;

-

- проецируются на результативность корпорации;

-

- позволяют высшему уровню управления принимать решения в отношении корпорации как целого, так и по объектно в кратко-, средне- и долгосрочном периодах.

В теории и практике для оценки уровня эффективности континуума принятых менеджментом решений и результативности субъектов хозяйствования существует значительный спектр инструментов, многие из которых отражают лишь отдельные аспекты деятельности. Тогда как в условиях рынка может стать востребованным применение комплексных подходов или методов, учитывающих особые условия функционирования компаний, возникшие вследствие приоритетности интересов корпорации.

Решение таких задач видится в применении для целей оценки результативности компаний интегрированных в корпорацию:

-

1) сбалансированной системы показателей;

-

2) методики «Рейтинговой оценки компаний корпорации с учетом выравнивания условий функционирования».

Сбалансированная система показателей – Balanced Scorecard (ССП)

Созданная американскими учеными Робертом Капланом и Дейвидом Нортоном, она была призвана преодолеть противоречие между неповоротливой моделью финансовой бухгалтерской отчетностью и стремлениями, направленными на создание широких конкурентных возможностей. Эта система, сохраняя традиционные финансовые показатели, отражающие уже произошедшие события, дополняет их параметрами оценок перспектив. Такая концепция оценки результативности компаний позволяет расширить горизонт целей далеко за рамки финансовых показателей.

Сохраняя финансовые показатели как основные, ССП придает большое значение комплексу критериев, позволяющих связать причинно-следственными связями долгосрочный финансовый успех организации с показателями, характеризующими взаимоотношение с клиентами, внутренние бизнес-процессы, обучение и развитие персонала.

Имея универсальный механизм применения к различным отраслевым компаниям, по признанию самих авторов, «…эти составляющие являются образцом, а не догмой» [1, с. 35] . Это замечание становится актуальным в приложении к транспортной отрасли, в частности к открытому акционерному обществу «Российские железные дороги» (ОАО «РЖД», Компания), которое в настоящее время активно занимается внедрением в своих структурных подразделениях концепции бережливого производства, предусматривающей разработку и внедрение ССП и ключевых показателей эффективности (КПЭ).

Главными причинами, требующими индивидуального подхода к созданию ССП в Компании, являются:

-

1) отсутствие у ее структурных подразделений полноценной констатации финансовых результатов по основному их виду деятельности;

-

2) монополия ОАО «РЖД», ограничивающая развитие конкуренции на рынке транспортных услуг;

-

3) специфика организации производственного процесса, предусматривающая выполнение каждым функциональным структурным подразделением, определенного и утвержденного головной компанией холдинга «РЖД», перечня работ или услуг, которые являются отдельными составляющими в создании конечного продукта железнодорожного транспорта – перевозок.

Вследствие названных причин, по мнению авторов, оценка эффективности достижения стратегических целей функциональными структурными подразделениями ОАО «РЖД» должна включать следующие направления:

-

1) внутренние технико-экономические процессы;

-

2) взаимоотношение с другими подразделениями, участвующими в создании конечного продукта – перевозок;

-

3) обучение и развитие персонала.

В рамках названных направлений, каждое отдельное функциональное подразделение имеет возможность определить перечень КПЭ их деятельности с целью достижения стратегических целей ОАО «РЖД». Так, в таблице 1 приведены показатели, которые могут быть использованы для оценки работы линейных предприятий по ремонту тягового подвижного состава.

Таблица 1 – Пример КПЭ для ремонтного локомотивного депо

|

Направления |

Ключевые показатели эффективности |

|

Внутренние технико экономические процессы |

– процент соблюдения нормативного времени по выполнению плановых ремонтов подвижного состава; – удельные затраты на поддержание работоспособного состояния единицы подвижного состава |

|

Взаимоотношение с другими подразделениями |

– количество межпоездных (неплановых) ремонтов; – количество нарушений безопасности движения поездов из-за неудовлетворительного качества ремонта |

|

Обучение и развитие персонала |

– процент сотрудников, соответствующих квалификационным требованиям; – соблюдение сроков повышения квалификации работников |

Если на уровне самостоятельных субъектов предпринимательской деятельности, включая их подразделения, для оценки результативности целесообразным становится внедрения ССП и КПЭ, то интегрирование их в корпорацию требует со стороны менеджмента проведения мониторинга деятельности всех системообразующих элементов в сопоставлении друг с другом. Для решения этих задач практикой и теорией предлагается достаточное количество методик, позволяющих сформировать общее представление о результативности каждой отдельной единицы с последующим ранжированием по уровню достигнутых результатов.

Однако использование данных методик для оценки результативности системообразующих холдинг «РЖД» элементов дает не совсем верный результат. Это объясняется тем, что их менеджмент ограничен, а в отдельных случаях и не имеет право в выборе: поставщиков, потребителей, перечня оказываемых услуг и др. И как следствие одинаковые производственные результаты, полученные аналогичными по функциональному назначению единицами, но расположенными в разных территориальных зонах и климатических условиях, могут иметь различные значения результативности.

Ликвидировать несовершенство ряда существующих методик позволяет использование, предлагаемого авторами, коэффициента выравнивания условий функционирования.

Методика «Рейтинговой оценки компаний корпорации с учетом выравнивания условий функционирования»

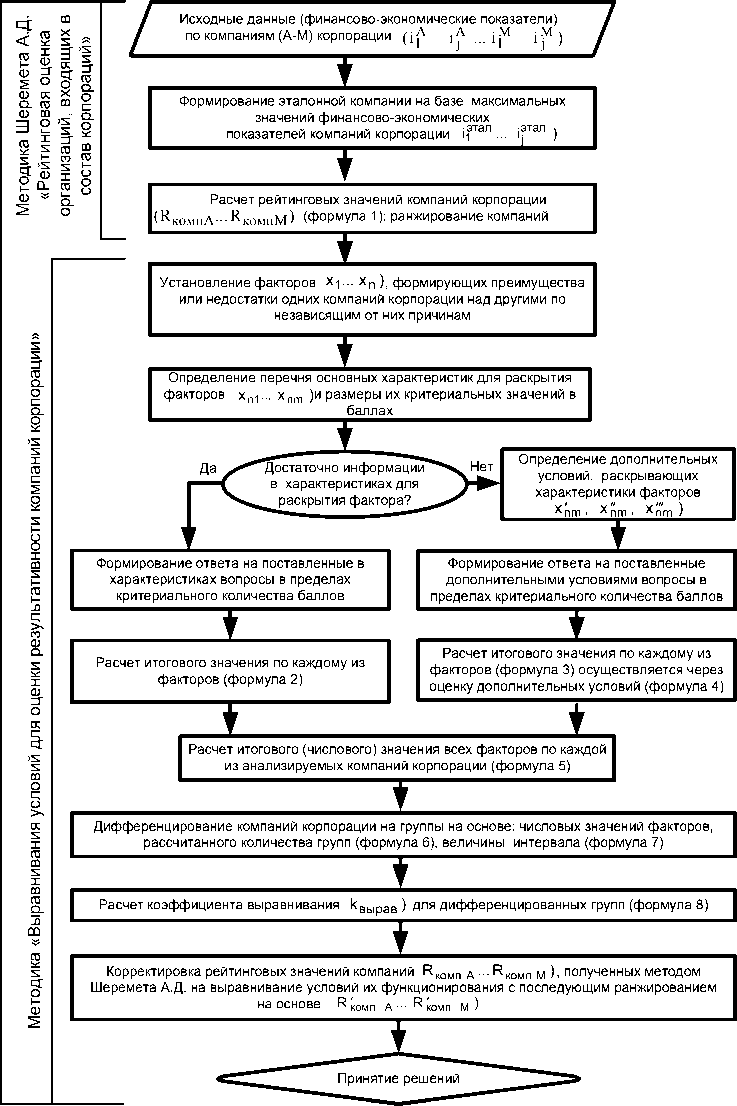

В качестве основы предлагаемой методики, учитывающей подобного рода особенности функционирования системообразующих корпорации элементов, использована предложенная А.Д. Шереметом «Рейтинговая оценка организаций, входящих в состав корпораций» [2], дополненная алгоритмом по выравниванию условий функционирования. Общий алгоритм «Рейтинговая оценка компаний корпорации с учетом выравнивания условий функционирования» представлен на рисунке 1.

На рисунке 1 даны ссылки на формулы, применяемые для реализации обобщенной методики «Рейтинговой оценки компаний корпорации с учетом выравнивания условий функционирования», а именно [3]:

-

1) расчет рейтингового значения □ каждой компании, входящей в корпорацию:

R комп. i

R-комп. i

А ) 2 (

1 — — I + I 1

■ этал I I

—

А ( А

-

-М + ... + I 1 — j-

- ■ этал I I -этл

i 2 ) ( i j

,

где iА , iА , ..., i а - фактические значения наиболее значимых финансово-экономических показателей компании; эт^л , ^та... ртст - значения созданной «эталонной» компании, то есть, установленные как наилучшие результаты по совокупности компаний корпорации;

-

2) расчет числовых значений каждого фактора ( Х1,...,хп ), оказывающего влияние на результативность и эффективность работы компании по независящим от их менеджмента причинам:

-

а) при отсутствии дополнительных условий к характеристикам факторов:

хn

_ хп1 + х п 2 + ... + х пт ,

исп общ хn хn

где лей или

хп v хпi.-ххпт — характеристики факторов, например, удаленность компании от потребите-и (или) от поставщика(ов), размер компании в сравнении с другими компаниями отрасли корпорации, уровень товарной диверсификации и др.; ,,,,„, - общее вероятностное количе- хn

ство характеристик фактора, отражает максимальную величину критериального значения для характеристик фактора; ^исп - количество используемых характеристик фактора определяется хn по каждой компании, зависит от содержания поставленного вопроса и ответов на них;

-

б) при необходимости включения дополнительных условий, раскрывающих характери-

стики фактора х , определяется как среднеарифметическое:

v _ х п1 + х п 2 + ... + х пт , х п =

где х n 1 , х n 2 ,

..

m

., хпт — итоговые значения каждой из характеристик фактора определяются анало-

гично формуле 2, но с применением полученных числовых значений, отражающих оценку дополнительных условий, а именно:

X nm

X ' + х" + X™ nm nm nm

QиспQобщ , хnm хnm

где хПm, Xnm, Xnm — дополнительные условия к характеристикам фактора; ^общ - общее веро-хnm ятностное количество дополнительных условий к характеристикам фактора; Qucn - количество хnm используемых дополнительных условий к характеристикам фактора.

Примеры расчета числовых значений факторов, оказывающих влияние на результативность работы компаний по независящим от их менеджмента причинам (х.....хп), представлены в таблице 2.

Рисунок 1 - Общий алгоритм реализации «Рейтинговой оценки компаний корпорации с учетом выравнивания условий функционирования» - 220 -

-

3) расчет итогового значения всех факторов по каждой из компаний:

^ X j - n = X | + X 2 + ... + X n (5)

-

4) дифференцирование компаний, входящих в структуру организации корпоративного типа на группы, выполняется по формулам Стерджесса и величине (размеру) интервала внутри группы:

n = 1 + 3,322lgN , (6)

где n – число групп; N – число единиц совокупности;

h _ ^ _ Xmcx Xmrn , nn где h – величина (размер) интервала как значение варьирующего признака, лежащее в определенных границах [4]; R – размах вариации; X , X – наибольшее и наименьшее значения признака;

-

5) расчет коэффициента по выравниванию условий функционирования и устранению различий между компаниями или по пересчету рейтингового значения для каждой из сформированных групп ( ):

k вырав

хпо г руппе квырав _ ~ хпо корпорации где х – среднеарифметическое значение факторов по каждой из дифференцирован ных групп компаний корпорации; – среднеарифметическое значение факторов по хпо корпорации всей совокупности компаний корпорации; хпо группе – коэффициент роста (снижения), пока- хпо корпорации зывает во сколько раз выше или ниже итоговое значение факторов каждой группы компаний в сравнении со среднеарифметическим по корпорации.

Таким образом, предлагаемый к расчету и внесению в методику «Рейтинговой оценки орга- низаций, входящих в состав корпораций» А.Д. Шеремета коэффициент выравнивания

( ):

вырав

– отражает уровень требуемой компенсации принятых менеджментом корпорации решений относительно целесообразности сохранения условий функционирования системообразую- щих корпорацию элементов, входящих в ее структуру на условии «как есть»;

-

– обеспечивает выравнивание условий функционирования системообразующих элементов, входящих в корпорацию;

-

– открывает более широкие возможности менеджменту для формирования управленческих решений с учетом наличия факторов, улучшение которых признается нецелесообразным или слабо подверженным изменению со стороны менеджеров системообразующих корпорацию элементов;

-

– предоставляет возможность осуществлять разработку действий в иных направлениях, отличных от тех, на которые менеджмент воздействовать не может, например, в области улучшения качества, маркетинга, рекламы и др. [5].

Таблица 2 – Примеры расчета числовых значений факторов х , ..., х

|

Факторы, их характеристики и дополнительные условия |

Количество баллов |

|||

|

критериальное |

фактическое |

|||

|

компания 1 |

компания 2 компания N |

|||

|

а) при отсутствии дополнительных условий к характеристикам факторов , например «удаленность компании от потребителя» – х : |

||||

|

– непосредственная близость к потребителю (один регион), х 11 ; |

3 |

3 |

3 |

– |

|

– средняя удаленность от потребителя (регионы, являющиеся соседними к региону размещения компании), х 12 ; |

2 |

– |

2 |

– |

|

– удаленность выше средней, х . |

1 |

– |

1 |

1 |

|

Общее количество характеристик фактора, общ х 1 |

3 |

|||

|

Сумма значений по каждой компании, ( X 1 j + X 12 + Х 13) |

3 |

6 |

1 |

|

|

Количество используемых характеристик фактора, Qисп х 1 |

1 |

3 |

1 |

|

|

ИТОГОВОЕ ЗНАЧЕНИЕ ФАКТОРА х (формула 2) |

3/1/3=1 |

6/3/3=0,67 |

1/1/3=0,33 |

|

Продолжение таблицы 2

|

б) при наличии дополнительных условий к характеристикам факторов , например «размеру компании в сравнении другими компаниями отрасли / корпорации» – х : |

||||

|

По объему чистых активов, х : |

||||

|

- выше среднего значения по отрасли, х ‘1 |

3 |

3 |

– |

– |

|

- равен среднему значению, х^ |

2 |

– |

2 |

– |

|

- ниже среднего значения, х'^ |

1 |

– |

– |

1 |

|

Общее количество условий для характеристик фактора, общ х 21 |

3 |

|||

|

Сумма значений по каждой компании, ( х^ + х^ + х ^) |

3 |

2 |

1 |

|

|

Количество используемых характеристик фактора, Qисп х 21 |

1 |

1 |

1 |

|

|

Итоговое значение характеристики фактора х (формула 4): |

3/1/3=1 |

2/1/3=0,67 |

1/1/3=0,33 |

|

|

Объем выручки, х : |

||||

|

- выше среднего значения, х ‘2 |

3 |

– |

– |

– |

|

- равен среднему значению, х«^ |

2 |

2 |

– |

– |

|

– ниже среднего значения, х 22 |

1 |

– |

1 |

1 |

|

Общее количество условий для характеристик фактора, Qобщ х 22 |

3 |

|||

|

Сумма значений по каждой компании, ( х 22 + х 22 + х 22) |

2 |

1 |

1 |

|

|

Количество используемых характеристик фактора, исп Qх 12 |

1 |

1 |

1 |

|

|

Итоговое значение характеристики фактора, х (формула 4): |

2/1/3=0,67 |

1/1/3=0,33 |

1/1/3=0,33 |

|

|

ИТОГОВОЕ ЗНАЧЕНИЕ ФАКТОРА х , при наличии дополнительных условий (формула 3): |

0,835 |

0,5 |

0,33 |

|

Актуальность применения представленной выше методики в отношении к транспортной корпорации объясняется тем, что номинально головную компанию холдинга «РЖД» можно назвать «корпорация в корпорации», так как ее подразделениями является множество производственных структур: дистанций, депо, вокзалов и др., именуемые в системе менеджмента Холдинга – предприятиями подчинения железной дороге (территориальному филиалу). Не обладая статусом самостоятельных юридических лиц и, тем самым, не являясь предприятиями как таковыми, приходится признать, что они имеют их отдельные черты. В частности, они обладают: организационно (но не юридически) обособленным имущественным комплексом, персоналом (трудовым коллективом и менеджментом), формируемым на основе штатного расписания; ими выполняется определенный комплекс работ или услуг, результаты которых в совокупности создают продукцию железнодорожного транспорта – перевозки. При этом, выполняя работы или услуги, они являются только частью субъекта предпринимательской деятельности, юридического лица и головной компании отраслевого холдинга. Обособленные от субъекта территориально, наделенные им имуществом с целью выполнения утвержденных (тем же юридическим лицом) функций, лишь совместной деятельностью обеспечивают финансовые результаты. В то же время это не исключает необходимости оценки их деятельности с точки зрения результативности в сравнении с другими подразделениями, что и позволяет сделать предлагаемая методика.

Вследствие этого полагаем, что представленный на рисунке 1 алгоритм может быть применен для целей оценки результативности производственных подразделений ОАО «РЖД» с единственной корректировкой, вводимой в ф. 1., где основные финансовые результаты должны быть заменены на объемные и другие количественные показатели, в том числе ключевые показатели эффективности (КПЭ).

Ссылки:

-

1. Каплан Р, Нортон Д. Сбалансированная система показателей: от стратегии к действию. М., 2003.

-

2. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. М., 2008.

-

3. Стецюк Н.М. Оценка результативности компаний, входящих в корпорации на основе методики Шеремета А.Д. // Экономика и управление. 2011. № 5 (67). С. 96-102.

-

4. Теория статистики / под ред. проф. Р.А. Шмойловой. М., 1999.

-

5. Шеремет А.Д., Негашев Е.В. Указ. соч.

Список литературы Концепция оценки результативности системообразующих корпорацию элементов в приложении к холдингу «РЖД»

- Каплан Р., Нортон Д. Сбалансированная система показателей: от стратегии к действию. М., 2003.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. М., 2008.

- Стецюк Н.М. Оценка результативности компаний, входящих в корпорации на основе методики Шеремета А.Д.//Экономика и управление. 2011. № 5 (67). С. 96-102.

- Теория статистики/под ред. проф. Р.А. Шмойловой. М., 1999.