Концепция совокупного дохода

Автор: Сахирова И.П.

Журнал: Вестник Восточно-Сибирского государственного университета технологий и управления @vestnik-esstu

Рубрика: Персоналии

Статья в выпуске: 2 (29), 2010 года.

Бесплатный доступ

Статья посвящена рассмотрению применяемой в международной практике учета и анализа кон- цепции совокупного дохода как наиболее универсального инструмента исчисления прибыли. Рассмотрены показатели финансовых результатов, исчисляемых в рамках данной концепции, порядок их формирования, преимущества и недостатки.

Прибыль, финансовые результаты, концепции прибыли, концепция совокупного дохода, концепция текущей прибыли, концепция полной прибыли

Короткий адрес: https://sciup.org/142142191

IDR: 142142191 | УДК: 330.5

Concept of total income

This article is devoted to the concept of total income used in international practices of accounting and analysis as a universal tool of measuring profit. It describes financial results as treated by the concept, their composition, advantages and disadvantages.

Текст научной статьи Концепция совокупного дохода

В деятельности любого хозяйствующего субъекта заинтересованы несколько групп лиц, для которых значимость отдельных видов прибыли различна. Например, для собственников предприятия наиболее важны показатели чистой прибыли, чистой прибыли, доступной к распределению, и реинвестированной прибыли; для кредитных учреждений, займодавцев в первую очередь интересен (с точки зрения характеристики результатов деятельности) показатель прибыли до вычета процентов и налогов; для государства, рассчитывающего на получение определенного дохода от организаций и предприятий, - налогооблагаемая прибыль.

Собственники, владея бизнесом, несут риски получения убытков, равно как и шанс получить сверхдоходы. Кредиторы же довольствуются заранее зафиксированной доходностью на свои инвестиции в бизнес (займы, кредиты). Однако так же, как и кредиторы, собственники ожидают определенный уровень доходности на свои финансовые вложения в бизнес. Часто собственники нанимают менеджеров – наемных управляющих, от которых требуют определенный уровень доходности и мотивируют их на достижение этой доходности через систему компенсации.

Получение дохода собственниками бизнеса, не участвующими в оперативном управлении этим бизнесом, возможно в двух формах: дивиденды и увеличение стоимости доли собственника в бизнесе. Дивиденды – это часть прибыли компании, которая может быть выплачена собственникам в виде компенсации за предоставление их капитала. Оставшаяся часть предназначена для финансирования самого бизнеса.

Менеджеры, выступая агентами собственников по управлению бизнесом, стремятся расширять бизнес, улучшать эффективность управления бизнесом и повышать его реальную стоимость.

В отличие от собственников, инвестирующих в бизнес, кредиторы предоставляют свой капитал в обмен на определенный процентный доход. Поэтому им достаточно, чтобы бизнес генерировал такой денежный поток, величина которого позволит вернуть кредит и проценты по нему, в то время как акционеры (инвесторы собственного капитала) могут предпринять рисковые бизнес-проекты в обмен на более высокую потенциальную прибыль. Такой сценарий создает для кредиторов опасность участвовать в убытках собственников, если проект не удастся.

Таким образом, кредиторам необходима информация для оценки рискованности бизнеса, т.е. оценки вероятности получения бизнесом достаточной прибыли для погашения кредиторской задолженности.

Государство стремится пополнить государственный бюджет за счет поступлений от налогов, уплачиваемых бизнесом. В то же время государство должно заботиться о том, чтобы налоги не были чрезмерно высокими и не стали непосильным бременем для бизнеса, вынуждая собственников сворачивать предпринимательскую деятельность.

Государство нацелено на определение оптимального уровня налогообложения, достижение следующих задач:

-

1) определение потребности бюджета в налоговых поступлениях для недопущения дефолта по государственным обязательствам;

-

2) определение доходов и доходности бизнеса;

-

3) определение видов налогов и ставок налогообложения;

-

4) определение условий государственной поддержки для восстановления платежеспособности хозяйствующего субъекта, находящегося полностью или частично в государственной собственности.

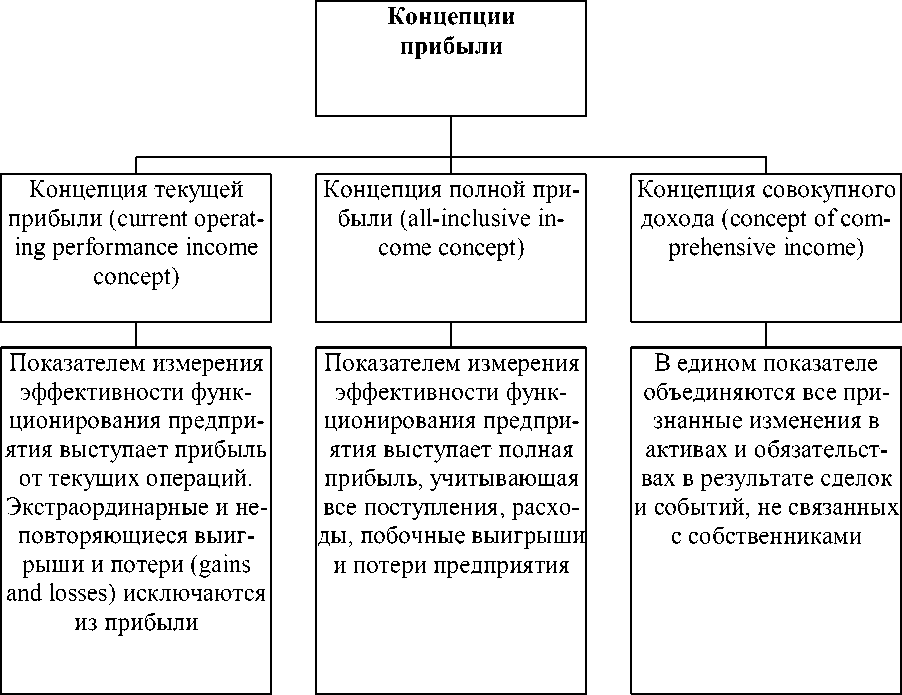

Рис. 1. Концепции прибыли

Показатель Совокупный доход (Comprehensive Income) оценивает влияние всех операционных и финансовых событий, которые приводят к изменению собственного капитала (доли акционеров) за период (разводнение капитала, реализация опционов, выкуп акций и др.). Он зависит от:

-

• условий обмена – продать большее количество по более высокой цене;

-

• организации производственного процесса – минимизация издержек производства;

-

• изменений во внешнем окружении (изменения цен, непредвиденных обстоя-

- тельств, эффектов взаимодействия предприятия с экономической, правовой, социальной, политической, физической средой).

Рассмотрим формируемые уровни и показатели финансовых результатов в рамках концепции совокупного дохода (рис. 2, табл. 1).

Таблица 1

Используемые термины

|

Термин |

Определение |

|

Gross Profit |

Валовая прибыль |

|

Operating Profit |

Прибыль от продаж |

|

OIBDA (Operating Income before Depreciation and Amortization) |

Операционная прибыль до вычета амортизации основных средств и нематериальных активов |

|

Operating Income |

Операционная прибыль |

|

EBITDA(Earnings before Income, Tax, Depreciation and Amortization) |

Прибыль до уплаты процентов, налогов, вычета амортизации основных средств и нематериальных активов |

|

EBIT (Earnings before Interest and Tax) |

Прибыль до уплаты процентов и налогов |

|

EBT (Earnings before Tax) |

Прибыль до уплаты налогов |

|

EBI (Earnings before Interest) |

Прибыль до уплаты процентов |

|

NOPAT (Net Operating Profit after Tax) |

Чистая операционная прибыль после уплаты налогов |

|

NIBEI (Net Income before extraordinary items) |

Чистая прибыль до чрезвычайных доходов и расходов |

|

NIAEI (Net Income after extraordinary items) |

Чистая прибыль после чрезвычайных доходов и расходов |

|

Net Income |

Чистая прибыль |

|

Retained earnings |

Нераспределенная прибыль |

|

PCS (Profit to common stockholders) |

Прибыль к распределению между держателями обыкновенных акций |

|

Comprehensive Income |

Совокупный доход (все включающая прибыль) |

Показатель валовой прибыли (Gross Profit) исчисляется до вычета косвенных расходов, налогов и процентных выплат и имеет важное значение в финансовом анализе, поскольку показывает, насколько эффективно менеджмент компании использует ресурсы в процессе производства. По сути, это показатель, который отражает, сколько добавочной стоимости создало предприятие без учета других факторов.

На валовой прибыли не отражаются

-

• доход от сдачи имущества в аренду;

-

• расходы на аренду имущества;

-

• административные расходы предприятия;

-

• доход/расход от разницы курса валют;

-

• возмещение ранее списанных активов;

-

• расходы по реализации продукции, работ, услуг (доставку, рекламу, прочее);

-

• финансовые расходы и доходы (проценты по кредитам и депозитам, дивиденды и пр.);

-

• налог на прибыль.

Основой показателя OIBDA является термин «Операционная прибыль» (Operating Income), а основой показателя EBITDA является термин «Прибыль» (Earnings).

OIBDA – аналитический показатель, который оценивает финансовый результат, полученный компанией в процессе ведения деятельности, исключая результаты финансовой и инвестиционной деятельностей, а также структуры налогообложения. Он не включает в себя неоперационные прибыли (убытки), которые, как правило, не повторяются из года в год. Он включает только прибыль (убыток), полученный за счёт регулярных операций, и не подвержен влиянию единовременных начислений, например, связанных с курсовыми разницами или налоговыми скидками. Данный показатель позволяет оценить способность компании финансировать капитальные расходы и финансовые инвестиции, обслуживать проценты по полученным кредитам и займам, осуществлять расходы.

Показатель OIBDA не учитывает влияние амортизационных отчислений, поскольку они не связаны с расходом денежных средств. Вследствие этого, с одной стороны, он позволяет оценить действительный потенциал компании (по мнению инвесторов и аналитиков), а с другой стороны, не учитывает необходимость замены основных средств. Поэтому используется как вспомогательный показатель оценки финансовых результатов.

Показатель OIBDA рассматривается как дополнение, а не альтернатива информации, содержащейся в отчетности компании. Данный показатель рассчитывается, например, Группой МТС, поскольку дает важную информацию инвесторам, отражая состояние бизнеса компании, включая её способность финансировать капитальные расходы, приобретения операторов сотовой связи и другие инвестиции, а также возможность брать займы и обслуживать долг. Ниже приведено согласование показателей OIBDA и маржа OIBDA с показателями консолидированного отчета о прибылях и убытках Группы МТС.

Таблица 2

Выписка из консолидированной отчетности Группы МТС [5]

|

Группа МТС (млн дол. США) |

2 кв. 2007 |

3 кв. 2007 |

4 кв. 2007 |

1 кв. 2008 |

2 кв. 2008 |

|

Операционная прибыль |

691,0 |

801,8 |

643,8 |

704,6 |

857,2 |

|

Плюс: износ и амортизация |

327,7 |

372,9 |

483,0 |

470,9 |

492,2 |

|

OIBDA |

1.018,7 |

1.174,7 |

1.126,9 |

1.175,5 |

1.349,5 |

Показатель EBITDA используется как один из основных промежуточных результатов финансово-хозяйственной деятельности предприятия. Он включает неоперационные прибыли и убытки (от финансовой и инвестиционной деятельности) и является показателем чистой прибыли до уплаты процентов, налогов и амортизации по основным средствам и нематериальным активам.

Этот показатель характеризует остаточность средств предприятия на покрытие амортизационных отчислений, финансовых затрат и налогов. Кроме того, по удельному весу EBITDA в добавленной стоимости можно судить об эффективности управления предприятием и составить общее представление о потенциальной рентабельности и гибкости предприятия. Показатель EBITDA может быть использован для сравнения с отраслевыми аналогами, т.к. исключает влияние финансовых и учетных решений.

Широко используется инвестиционными компаниями для расчета инвестиций в бизнес.

По мнению критиков, это искусственный усложненный показатель, поскольку:

-

• не учитывает (исключает) налоги и проценты по заемным средствам, которые являются реальными денежными статьями (в любом случае компания уплачивает налоги и проценты);

-

• из всех неденежных статей (списанные товарно-материальные запасы, затраты опционов на акции и др.) исключает только амортизацию;

-

• не учитывает изменения в оборотном капитале (в отличие от показателя Cash Flow), хотя дополнительно осуществляемые инвестиции требуют денежных средств;

-

• показатель легко исказить, завысив или недостаточно зарезервировав средства на гарантийное обслуживание, расходы на реструктуризацию, при преждевременной публикации доходов и сокрытия затрат (капиталовложений).

Тем не менее, на практике он достаточно широко распространен. В качестве контраргументов приводится следующее:

-

• исключение налогов и процентов позволяет заменить их собственными расчетами налоговой ставки и затрат на финансирование в соответствии с новой ожидаемой

структурой капитала;

-

• амортизация основных средств исключена как косвенный и направленный в прошлое показатель капитальных затрат и заменена на оценку будущих капитальных затрат;

-

• амортизация нематериальных активов исключается, поскольку она измеряет затраты на активы, приобретенные ранее (включая гудвилл), вместо текущих денежных расходов.

Кроме того, сторонники метода указывают, что показатель EBITDA можно сравнить с показателем Сash Flow (денежный поток) (CF = чистая прибыль + категории расходов, не влияющих на денежные средства).

На основании отчётности по российским стандартам учета данный показатель рассчитать сложно.

Показатель EBIT представляет собой экономический эффект, получаемый предприятием с произведенных затрат. Это – индикатор прибыльности компании. Причиной широкого применения данного показателя является то, что он нивелирует влияние таких факторов, как различная структура капитала и различные налоговые ставки, используемые разными компаниями, тем самым облегчает проведение сравнительного анализа компаний.

Преимущество данного показателя заключается в простоте расчета и в том, что его значение легко отслеживать на уровне структурного подразделения компании.

Недостатком является то, что он не учитывает влияние стоимости капитала компании. Но этот недостаток может быть восполнен расчетом, например, такого показателя, как EVA (Economic Value Added).

Показатель EBIT как самостоятельно применяется в финансовом анализе, так и используется при расчете многих финансовых коэффициентов. Поскольку он исключает влияние различных налоговых ставок, способов финансирования деятельности компании, то сравнение эффективности компаний на его основе дает более стабильные результаты, чем на основе показателя чистой прибыли (Net Profit).

Показатель EBT представляет собой экономический эффект, получаемый предприятием со всех затрат, исключая налоговые.

Показатель EBI представляет собой экономический эффект, получаемый предприятием со всех затрат, включая налоговые. Данный показатель может быть использован для расчета рентабельности активов (ROA) предприятия.

Традиционно NOPAT рассчитывают как EBIT*(1-T), где T – налог на прибыль. Это показатель прибыли без влияния финансового рычага, т.е. прибыль для всех инвесторов (собственников/акционеров) бизнеса.

На его основе можно оценить, какая часть операционной прибыли используется на обслуживание долгов. Поскольку данный показатель исключает из рассмотрения «налоговый щит», это позволяет более объективно оценить операционную эффективность компании.

Кроме того, данный показатель можно определить на уровне стратегических бизнес-единиц (на уровне дивизионов).

Недостатком показателя NOPAT является то, что он не учитывает, что бизнес должен покрывать и операционные, и капитальные затраты.

В таблице 3 приведен расчет показателя чистой прибыли и NOPAT для трех компаний:

-

1. Компания 1 имеет долги, расходы на проценты снижают налогооблагаемую прибыль (возникает налоговый щит при использовании заемного капитала).

-

2. Компания 2 имеет долги, но расходы на проценты не снижают налогооблагаемую прибыль.

-

3. Компания 3 не имеет долгов.

Значение NOPAT для всех трех компаний одинаковое.

NOPAT

Таблица 3

|

Показатели |

Компания 1 |

Компания 2 |

Компания 3 |

|

Процентные расходы снижают налогооблагаемую прибыль |

Процентные расходы не снижают налогооблагаемую прибыль |

Процентные расходы отсутствуют |

|

|

EBIT |

2000 |

2000 |

2000 |

|

Процентные расходы |

(380) |

- |

- |

|

EBT |

1620 |

2000 |

2000 |

|

Налог на прибыль (20%) |

(324) |

(400) |

(400) |

|

Процентные расходы |

- |

(380) |

- |

|

Чистая прибыль |

1296 |

1220 |

1600 |

|

NOPAT |

1600 |

1600 |

1600 |

Показатель NOPAT используется в расчетах рентабельности инвестированного капитала (ROIC), свободного денежного потока (FCF), EVA и т.д. Так как FCF является ключевым параметром для оценки инвестиционных проектов и стоимости бизнеса, неправильный расчет NOPAT может привести к ошибочным инвестиционным решениям.

Отчет о прибыли и совокупном доходе

Таблица 4

|

Показатели |

Сумма, дол. |

|

Выручка |

200000 |

|

Расходы |

143000 |

|

Прочие прибыли и убытки |

12600 |

|

Прибыль до учета экстраординарных событий |

69600 |

|

Экстраординарные статьи |

1600 |

|

Чистая прибыль |

68000 |

|

Иной совокупный доход (очищенный от налога) |

2000 |

|

Корректировка пересчета в иностранную валюту |

(350) |

|

Нереализованная прибыль по ценным бумагам |

1000 |

|

Минус: реклассификация по прибыли, включенной в чистую прибыль |

(450) |

|

Корректировка минимальных пенсионных обязательств |

(400) |

|

Совокупный доход |

69800 |

Завершая статью, отметим, что представленные концепции прибыли отражают особенности современных подходов к определению прибыли (табл. 4). Концепция совокупного дохода позволяет примирить эти различия и представляет собой наиболее универсальный инструмент исчисления прибыли, наилучшим способом удовлетворяющий требованиям различных групп инвесторов собственного и заемного капиталов.