Концептуальные аспекты трансформации бухгалтерского учета в контексте императивов устойчивого развития

Автор: Чугумбаев Р.Р.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы. Бухгалтерский учет

Статья в выпуске: 2 т.26, 2024 года.

Бесплатный доступ

В современном мире все более закрепляется тенденция к росту значимости принципов устойчивого развития. Растущее осознание обществом необходимости достижения целей устойчивого развития обусловливает усиление давления на бизнес в части раскрытия информации о своем влиянии на общество и окружающую среду. Данное обстоятельство повышает потребность в подотчетности компаний и расширении их учетно-аналитической работы. Это способствует объективному расширению задач системы информационно-аналитического обеспечения в компаниях, в том числе системы бухгалтерского учета. Цель данного исследования - оценить влияние возрастающей потребности общей подотчетности на развитие систем бухгалтерского учета, подчеркнув, таким образом, необходимость учета устойчивого развития компании. Данное исследование рассматривает подотчетность как одну из важнейших задач транспарентного функционирования бизнеса, а также как необходимое условие для достижения целей устойчивого развития. В статье доказывается тезис того, что следует развивать методы бухгалтерского учета для формирования, обобщения и анализа информации об инициативах, процессах, применении ресурсов для повышения устойчивости развития компании и для выполнения требований ключевых групп заинтересованных сторон, в том числе в направлении воздействия решений бизнеса на социум и окружающую среду.

Нефинансовая отчетность, развитие бухгалтерского учета, корпоративная ответственность, устойчивое развитие, учет устойчивости

Короткий адрес: https://sciup.org/149146861

IDR: 149146861 | УДК: 338:33.012.1 | DOI: 10.15688/ek.jvolsu.2024.2.14

Conceptual aspects of accounting transformation in the context of the imperatives of sustainable development

In the modern world, the tendency to increase the importance of the principles of sustainable development is becoming more and more stable. The growing public awareness of the need to achieve sustainable development goals causes increased pressure on businesses to disclose information about their impact on society and the environment. This circumstance increases the need for companies to be accountable and expand their accounting and analytical work. This contributes to the objective expansion of the tasks of the information and analytical support systems in companies, including the accounting system. The purpose of this study is to assess the impact of the increasing need for general accountability on the development of accounting systems, thus emphasizing the need to take into account the sustainable development of the company. This study considers accountability as one of the most important tasks of transparent business functioning as well as a necessary condition for achieving sustainable development goals. The article proves the thesis that accounting methods should be developed to form, summarize, and analyze information about initiatives, processes, and the use of resources to increase the sustainability of the company’s development and to meet the requirements of key stakeholder groups, including in the direction of the impact of business decisions on society and the environment.

Текст научной статьи Концептуальные аспекты трансформации бухгалтерского учета в контексте императивов устойчивого развития

DOI:

В 1987 г. в основополагающем докладе Организации Объединенных Наций «Наше общее будущее» устойчивое развитие было поставлено в центр глобальной повестки дня. Этот доклад заложил этические основы для нашего будущего и предложил парадигму, основанную на трех важнейших моральных принципах: удовлетворении потребностей человека, обеспечении социальной справедливости и соблюдении экологических ограничений. Эти принципы составляют основу устойчивого развития. Однако следует признать, что единый, универсальный путь реализации этой цели остается труднодостижимым, поскольку различные национальные условия создают свои собственные уникальные проблемы, требующие индивидуальных подходов к обеспечению устойчивости.

Интеграция принципов устойчивого развития привела к появлению инновационных биз-нес-моделей, стимулировала широкое мышление и способствовала более рациональному подходу к потреблению и производству. В условиях меняющейся ситуации инвесторы, кредиторы, потребители и государственные органы, которые непосредственно не участвуют в повседневной деятельности предприятий, все больше полагаются на данные бухгалтерского учета. Финансовый учет, который обслуживает информационные потребности внешних заинтересованных сторон, является научной дисциплиной, которая в последние годы значитель- но расширилась. За последние два десятилетия в профессиональной бухгалтерской практике произошли серьезные изменения, связанные с внедрением принципов устойчивого развития в системы бухгалтерского учета.

В современном бизнес-контексте концепция подотчетности выходит за рамки публикации финансовой информации. Более широкое представление корпоративной подотчетности предполагает обязательство предоставлять ключевым заинтересованным сторонам информацию об уровне выполнения требований по социальной ответственности, по воздействию на окружающую среду. Такое расширение корпоративной подотчетности отражает характер изменений, происходящих в бизнес-среде. В последние годы на информационные ожидания заинтересованных сторон в значительной степени повлияла концепция устойчивого развития [Информационно-аналитическое обеспечение ... , 2015]. Это означает, что заинтересованные стороны все больше требуют от компании раскрытия информации о своих финансовых и нефинансовых достижениях, включая социально-экологические результаты. Поэтому если компания намерена подтверждать высокий уровень своей корпоративной ответственности, ей следует адаптировать информационные системы, расширяя фокус учетной работы.

Сложная взаимосвязь между экономическим ростом, экологической устойчивостью, социальным благосостоянием и бухгалтерской работой неоспорима. Бухгалтерский учет иг- рает важнейшую роль в выявлении и количественной оценке факторов, способствующих достижению целей устойчивого развития (далее – ЦУР), а также в измерении и оценке процессов обращения с отходами. Лица, принимающие решения, не могут эффективно управлять тем, что они не могут измерить, поэтому надежные данные необходимы для перехода к устойчивой практике. Компании сталкиваются с быстрым технологическим прогрессом, экологическими проблемами и сложными национальными и международными нормативными актами. Современный бухгалтерский учет сталкивается с растущим значением устойчивости развития компании, что требует расширить предмет бухгалтерского учета на финансовые и нефинансовые категории, касающиеся социальных и экологических аспектов. Поэтому данное исследование направлено на возможности совершенствования бухгалтерского учета для формирования корпоративной отчетности, которая требует не только измерения и представления информации о результатах управления финансовым капиталом, но и другими капиталами, способствующими повышению стоимости предприятия, включая природный и социальный капитал.

Объекты и методы исследования

Исследование сосредоточено на развитии систем бухгалтерского учета на предприятиях, стремящихся внедрять принципы устойчивого развития. Также следует исследовать то, в каком направлении должен эволюционировать бухгалтерский учет для поддержки формирования отчетности, чтобы соответствовать растущим информационным потребностям и ожиданиям ключевых групп заинтересованных сторон в эпоху глобальной приверженности устойчивого развития.

Настоящее исследование по своей сути носит концептуальный характер, в нем используются соответствующий строгий и обоснованный подход. Поставленная проблема требует анализа научной литературы. В данном исследовании используются методы количественного анализа. Был проведен библиометрический анализ информации, полученной на основе выборки из базы данных научных публикаций российских ученых – Российского индекса науч- ного цитирования (далее – РИНЦ). Этот анализ способствовал выявлению преобладающих тенденций и тематических концентраций, имеющих отношение к развитию методов бухгалтерского учета в контексте императивов устойчивого развития. Библиометрический набор анализируемых данных включает научные источники, охватывающие период с 2000 по 2022 год. Исследование разделено на три этапа: во-первых, извлечение, обзор соответствующих публикаций и библиометрический анализ. Извлечение документов осуществлялись с помощью механизмов поисковой системы портала базы данных РИНЦ. Вторым шагом был обзор соответствующих публикаций, который основывался на «ручной» классификации соответствующих статей после их прочтения.

Применение аналитического инструментария к библиометрическим данным также позволяет дать оценку индексу цитирования публикаций, связанных с бухгалтерским учетом устойчивого развития. Обобщающие показатели и индексы дают более качественное представление о состоянии научных исследований. Среднее количество цитирований на одну публикацию является одним из основных показателей библиометрического анализа. Расчет этого показателя прост: общее количество цитирований, полученных всеми публикациями в наборе данных, делится на общее количество публикаций. Другим важным библиометричес-ким показателем является широко известный индекс Хирша (h-индекс), рассчитывающийся путем ранжирования публикаций исследователя в порядке убывания количества цитирований и определения точки, в которой количество цитирований равно или превышает ранговый номер. Индекс Хирша дает обобщенную оценку силы и влияния научного дискурса на конкретные темы. Он сочетает количество и качество, предлагая сводную информацию в виде однозначных цифр, которая отражает как объем публикаций, так и их цитируемость.

Выводы, сделанные в результате анализа, указывают на новизну проблемы, рассмотренной в данной статье, и являются основой для дальнейшего признания и усиления ключевой роли бухгалтерского учета в формировании информационного обеспечения устойчивого развития компании и ее ключевых заинтересованных сторон.

Результаты и обсуждение

Современные исследования в области бухгалтерского учета, экономического анализа и аудита все больше акцентируют внимание на проблемах информационного обеспечения, необходимого для участия предприятий в реализации принципов устойчивого развития.

Широкий спектр исследований в этой области отличается своим междисциплинарным аспектом, а также разнообразием тем и методологий анализа. Существующие опубликованные исследования, касающиеся этой области науки, показывают, что данная область приобрела значительное научно-практическое значение. Поэтому следует применить библиометрический подход для определения современного состояния исследовательских перспектив бухгалтерского учета на фоне растущей важности повышения уровня устойчивого развития бизнеса.

Российский индекс научного цитирования (РИНЦ) был выбран в качестве ключевой базы данных для исследования, поскольку для российских ученых она является широко используемой и наиболее популярной.

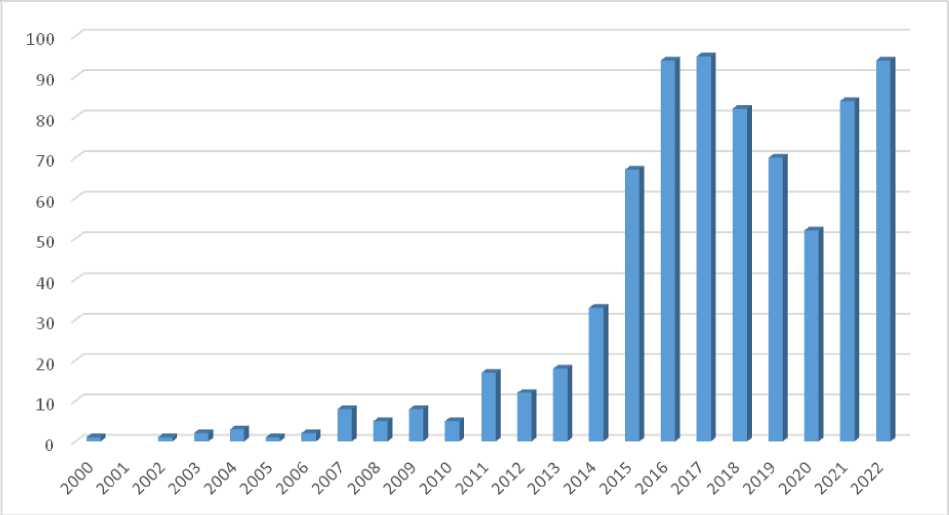

Начальный этап библиометрического исследования охватывает данные за период с 2000 по 2022 год. В соответствии с предположением, принятым во введении, библиомет-рическое исследование охватывает исследования, в заголовке которых есть слова «бухгалтерский» и «устойчивое». Таким образом, была создана база данных, содержащая 754 публикаций, охватывающих исследовательские статьи, материалы конференций, монографии, относящиеся к проблеме данной статьи. На рисунке 1 представлены результаты группировки публикаций по годам с 2000 года.

Рисунок 1 иллюстрирует, что количество публикаций, касающихся исследований в области проблем взаимосвязи бухгалтерского учета (как такового) и устойчивого развития, систематически растет, а в последние несколько лет данная проблема вызвала исключительно высокий интерес. Так, видно, что интерес среди российских исследователей в первом десятилетии XXI в. к анализируемой проблеме был невысок. Однако уже с 2011 г. исследователи, цитирующиеся в базе РИНЦ, все чаще в своих публикациях уделяют вни-

Рис. 1. Результаты группировки публикаций по годам, включенных в базу данных РИНЦ по ключевым словам «устойчивый» и «бухгалтерский»

Fig. 1. Results of publication grouping by years included in the Russian Science Citation Index database using the keywords “sustainable” and “accounting”

Примечание. Составлено автором по данным РИНЦ.

мание данной проблеме. Примечательно, что наиболее ощутимый рост интереса ученых, как показывает диаграмма рисунка 1, начался с 2015 г. и продолжает оставаться высоким по настоящее время.

Такое увеличение научных публикаций с 2015 г. можно объяснить рядом значимых событий в мировой политике, которые в совокупности привлекли внимание общественности и ученых к проблемам устойчивого развития. Одним из наиболее значимых таких событий стало принятие Целей Организации Объединенных Наций в области устойчивого развития (ЦУР) в сентябре 2015 года. Кроме того, Парижское соглашение, которое было принято в декабре 2015 г. в рамках Рамочной конвенции Организации Объединенных Наций об изменении климата (РКИК ООН), знаменует собой важную веху в глобальном управлении климатом. Юридически закрепленные обязательства Парижского соглашения по ограничению глобального повышения температуры и повышению устойчивости к изменению климата привели к необходимости проведения обширных научных исследований в поддержку политических решений и стратегий реализации. Совпадение этих глобальных политических событий, несомненно, стимулировало интерес академического сообщества к устойчивому развитию. Комплексный характер ЦУР в сочетании с актуальностью проблемы изменения климата, подчеркнутой в Парижском соглашении, привели к активизации междисциплинарных исследовательских инициатив.

Следует отметить, что вопросы устойчивого развития широко поднимаются в работах ученых и в начале 2000-х гг. и ранее. При этом уже с начала XXI в. популярны были исследования по экологическому учету [Гоголева и др., 2015; Чхутиашвили, 2014] и аудиту, корпоративной отчетности, корпоративной социальной ответственности и другие. Однако, как показывает исследование, было очень мало публикаций, в которых бы поднималась тема развития бухгалтерского учета для обеспечения высокого уровня устойчивого развития бизнеса.

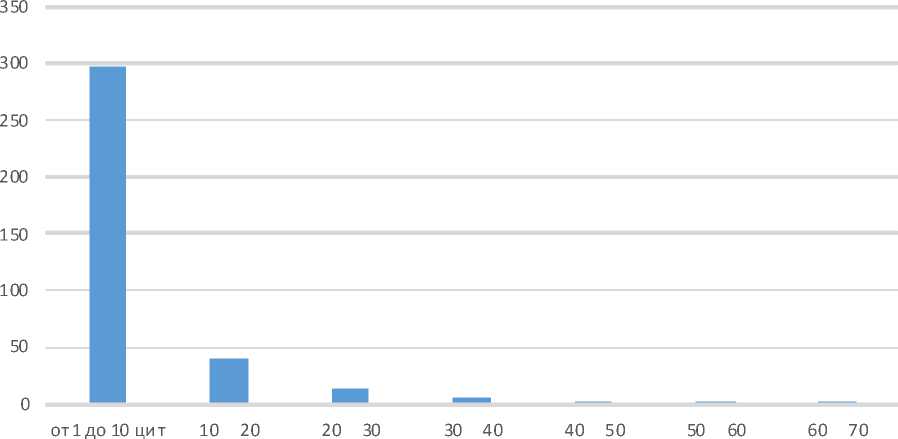

Исследование, демонстрирующее растущий интерес к указанной проблеме, основанное на количестве публикаций в анализируемой области, может быть хорошо дополнено анализом их цитируемости. Обзор статистики цитирования был проведен на основе данных базы цитирования РИНЦ. На рисунке 2 представлено распределение статей по чис-

Рис. 2. Распределение публикаций по числу их цитирований за период 2000–2022 гг., связанных с развитием бухгалтерского учета в системе управления устойчивым развитием бизнеса Fig. 2. Distribution of publications by the number of citations received during the period 2000–2022 related to the development of accounting in sustainable business management

Примечание. Составлено автором по данным РИНЦ.

лу их цитирований. Как видно, публикаций с наиболее высокими уровнями цитирований очень мало, что говорит о новизне проблемы. На рисунке 2 видно, что публикаций до 10 цитирований преобладающее большинство. Это говорит о том, что, несмотря на высокую актуальность проблемы, в России функционируют не так много научных школ, связывающих свои исследования с развитием бухгалтерского учета в системе задач устойчивого развития. Так к числу основных таких исследований можно отнести работы представителей научной школы Финансового университет при Правительстве РФ Е.В. Никифоровой [Никифорова, 2016], М.А. Вахрушиной [Вах-рушина и др., 2017], М.В. Мельник [Мельник, 2022]. Также широко исследуемая область представлена в работах Н.Т. Лабынцева [Ла-бынцев, 2010; Развитие ... , 2017]. Указанный в данных работах растущий интерес к развитию бухгалтерского учета для повышения подотчетности компании и других аспектов устойчивости подчеркивает необходимость формирования новых научных направлений в учетной науке.

В продолжении библиометрического анализа в таблице представлены некоторые обобщающие показатели. Как показано, за период 2015–2022 гг. было опубликовано 85 % от общего количества работ за анализируемый период. Это подтверждает тезис растущего интереса к теме исследования среди ученых. В свою очередь, можно полагать, что такой высочайший научный интерес является результатом изменений в корпоративной практике бухгалтерского учета, все больше вовлеченного в процесс регистрации, обобщения и анализа информации по устойчивому развитию.

Как показывают результаты анализа базы данных РИНЦ, общее число публикаций, цитирующих работы, выступившие объектом данного исследования, составляет на данный момент 2421. При этом из 754 работ цитируются 365, то есть почти половина работ. Средний уровень цитирования в расчете на одну публикацию составляет 3,21. Такие значения показателей не противоречат тезису высокого уровня научного интереса к проблеме, а показатель h-индекса со значением 22 демонстрирует ее существенность.

Анализ состава журналов цитирующих статей по их тематикам показывает большое разнообразие. Конечно, превалируют журналы по учету, анализу, аудиту и контролю. Однако в общем составе встречаются также журналы по менеджменту, финансам, налогам, проблемам макро- и микроэкономики, региональной экономики, по социологическим наукам, информационным технологиям и другие. Это доказывает междисциплинарный характер формирования учетной информации для повышения уровня устойчивого развития компании, и ее подотчетности в частности. В то же время это доказывает необходимость сотрудничества широкого круга ученых и специалистов для формирования принципов, техник бухгалтерского учета в информационной системе ответственного бизнеса.

В свете современных вызовов, таких как изменение климата, социальные неравенства и экологические проблемы, ответственное поведение и устойчивое развитие становятся неотъемлемыми компонентами деловой практики. Многие российские компании, особенно представители крупного бизнеса, осознают свою ответственность перед обществом и

Таблица. Обзор статистики цитирования статей в базе данных РИНЦ по ключевым словам «бухгалтерский» и «устойчивое» за 2000–2022 годы

Table. Review of statistics of citations of articles in the Russian Science Citation Index database by keywords “accounting” and “sustainable” for 2000–2022

|

Показатели |

Значения |

|

Общее число публикаций за анализируемый период (2000–2022 гг.) |

754 |

|

Число публикаций за период 2015–2022 гг. |

638 (85 %) |

|

Число процитированных публикаций |

365 |

|

Общее число цитирований |

2421 |

|

Среднее число цитирований на публикацию |

3,21 |

|

h-индекс |

22 |

Примечание. Составлено автором по данным РИНЦ.

природой, и активно работают над интеграцией принципов устойчивого развития в свою деятельность.

Одной из ключевых составляющих устойчивого развития является разработка и реализация стратегий, которые включают в себя цели, мероприятия и показатели, связанные с экономическим, социальным и экологическим воздействием компании. Эти стратегии помогают компаниям оценить свою текущую практику, установить цели и меры для устранения отрицательных воздействий и создания положительных изменений. Принимая такие стратегии, компании активно участвуют в социально значимых инициативах на местном или региональном уровне, с учетом тенденций и рисков развития региональной экономики [Buyanova et al., 2020]. Это может включать поддержку благотворительных организаций, инвестиции в образование и здравоохранение, создание рабочих мест для местного населения и многое другое. Такие инициативы способствуют улучшению качества жизни в обществе и привлекательности региона для инвестиций. Это особенно актуально в эпоху цифровой трансформации экономической системы, требующей внедрения многочисленных инвестиционных проектов [Buyanova et al., 2022]. Также, российские компании активно внедряют «зеленые» технологии и практики с целью снижения негативного воздействия на окружающую среду. Они внедряют энергоэффективные технологии, солнечные и ветровые энергетические установки, совершенствуют системы управления отходами и рационального использования ресурсов. Это позволяет не только снизить экологический след, но и создать новые возможности для экономического роста и инноваций.

Однако для успешной разработки и реализации стратегии устойчивого развития требуется систематическая учетно-аналитическая работа [Информация ... , 2020]. Бухгалтерская и аналитическая функции играют важную роль в контроле и измерении выполнения поставленных целей и мероприятий. Бухгалтерия отвечает за обработку и надлежащее отражение финансовой информации, связанной с устойчивым развитием компании. Аналитические инструменты помогают осуществлять мониторинг ключевых показателей и анали- зировать данные, что способствует принятию информированных решений и корректировке стратегий.

Вслед за мировыми тенденциями многие российские компании начали публиковать отчеты о степени своей социальной ответственности и устойчивого развития. Эти отчеты дают возможность всем заинтересованным сторонам, включая инвесторов, потребителей и общественность, оценить реальные достижения компании в данной области и оценить степень достижения целей.

Поэтому внимание российских ученых сфокусировано на проблеме формирования нефинансовой отчетности [Ефимова, 2017]. Сам по себе акт подготовки и публикации нефинансовой отчетности – важное проявление высокого уровня ответственности компании перед заинтересованными сторонами [Ефимова и др., 2021]. Ряд исследований российских ученых направлены на изучение влияния транспарентности компании на уровень ее устойчивости развития [Методические ... , 2019; Макушкина и др., 2022; Нугуманова, 2012]. Следует отметить, что подотчетность бизнеса является одной из характеристик его устойчивого развития. Публикация отчетности здесь понимается как проявление социальной ответственности и ответственности за воздействие на природную среду компании. Однако, если посмотреть на это с другой точки зрения, то выявляется проблема, решение которой неразрывно связано с будущим практики бухгалтерского учета. Упомянутое проявление ответственности компании в подотчетности возникает благодаря тому, что раскрытие нефинансовой информации в настоящее время остается добровольным. То есть, если компания добровольно раскрывает информацию, то при прочих равных условиях она становится более ответственной и устойчивой, чем компания, которая не публикует добровольную нефинансовую отчетность. А когда раскрытие нефинансовой информации станет строго регламентированным (такие тренды все более отчетливы), это создаст равные условия для всех компаний, тем самым облегчая измерение подлинного уровня устойчивости бизнеса, обусловленного более конкретными устойчивыми инициативами. С другой стороны, это гарантировало бы выполнение законных тре- бований заинтересованных сторон к получению необходимой информации. В таком сценарии роль бухгалтерского учета была бы ключевой. Конечно, следует отметить, что успех перехода к строго регламентированному раскрытию нефинансовой информации, напрямую зависит от решения вопросов, связанных с совершенствованием стандартов, унификацией показателей нефинансовой отчетности, их сопоставимости, специфичности измерения и обобщения. Эти проблемы непосредственно относятся к области методологии бухгалтерского учета. Поэтому переход от добровольного к обязательному раскрытию нефинансовой информации потребует существенного совершенствования методов бухгалтерского учета.

Наблюдается постепенное существенное расширение бухгалтерского учета с точки зрения регистрации фактов и их обобщения в отчетности, как в бухгалтерской науке, так и на практике. Развитие учета для устойчивого развития компании в настоящее время осуществляется за счет выделения новых направлений учета, таких как социальный учет, экологический учет, учет социальной ответственности, социальный аудит, корпоративная социальная отчетность, экологический учет и отчетность по охране окружающей среды и т. п. Однако очень важно, чтобы выполнялись базовые принципы бухгалтерского учета, позволяющие получать достоверную целостную своевременную информацию заинтересованным сторонам.

Проблема расширения бухгалтерского учета, способствующего формированию информационного обеспечения управления устойчивым развитием бизнеса, требует углубленного изучения и научного обсуждения. При этом следует особое внимание уделить ряду вопросов. Сюда можно отнести блок вопросов по измерению, регистрации, документированию, проверке фактов, а затем принятию информации к учету, поскольку все это требует расширенного фокуса и разработки подходов для оценки целесообразности регистрации информации с точки зрения требований разных групп заинтересованных сторон. Кроме того, многие категории, связанные с устойчивым развитием, не поддаются измерению в существующих возможностях бухгал- терского учета, а значит существуют риски потери достоверности бухгалтерского учета.

Растущий интерес к развитию бухгалтерского учета, способствующего повышению устойчивости бизнеса, позволяет предположить, что все необходимые решения будут разработаны.

Выводы

Новая стадия эволюции бухгалтерского учета является результатом прежде всего новых информационных потребностей внешних и внутренних заинтересованных сторон. Распространение принципов устойчивого развития подразумевает, что ожидания заинтересованных сторон связаны проявлением финансово-экономической, экологической и социальной ответственности бизнеса. Формируя и обобщая нефинансовую информацию в отчетность, компании подтверждают свою приверженность целям устойчивого развития. Классический бухгалтерский учет сосредоточен в основном на результатах управления финансовым капиталом, однако современный бизнес ориентирован на эффективное управление целым комплексом капиталов, вносящих вклад в стоимость предприятия.

Библиометрический анализ подтвердил растущий интерес ученых к тезису необходимости расширения предмета бухгалтерского учета для информационного обеспечения устойчивого развития. В науке и практике есть понимание того, что учетно-аналитическая работа – неотъемлемая часть стратегического планирования, мониторинга и реализации устойчивого развития. Ее цель – обеспечить компанию надлежащим контролем и оценить ее долгосрочную устойчивость. Постоянные улучшения, мотивация сотрудников и активное взаимодействие с внешними заинтересованными сторонами являются ключевыми факторами успешного внедрения устойчивого развития в российских компаниях.

Дальнейшее совершенствование формирования показателей нефинансовой отчетности и гармонизация их систем, а также обеспечение их согласованности и сопоставимости повысит прозрачность и достоверность такой отчетности, тем самым способствуя принятию заинтересованными сторонами обоснованных решений.

Ограничения представленного исследования имеют место в связи с тем, что были использованы библиографические данные исключительно из единой базы данных Российского индекса научного цитирования (РИНЦ). Соответственно, аналогичные международные базы данных научного цитирования не рассматривались. Анализ ограничивается работами российских ученых, что следует учитывать при использовании полученных результатов. Другим ограничением является то, что в исследовании предпринята попытка дать общий обзор, что по своей сути влечет за собой упущение некоторых деталей. Например, не были определены конкретные исследовательские группы, занимающиеся отдельными вопросами, связанными с учетом нефинансовой информации, проблемами, связанными с нефинансовой отчетностью, ее разработкой и применением, а также проблемами программного обеспечения, гарантирующего достоверность информации. Эти упущения открывают возможности для будущих исследований.

Кроме того, в исследовании не рассматривались другие важные контекстуальные изменения. Пандемия COVID-19 и последующее беспрецедентное геополитическое давление со стороны глобального Запада на российский бизнес после начала СВО на Украине представляют собой значительные контекстуальные изменения. Эти ограничения подчеркивают необходимость дальнейших исследований.

Список литературы Концептуальные аспекты трансформации бухгалтерского учета в контексте императивов устойчивого развития

- Вахрушина, М. А. Корпоративная отчетность как результат эволюции отчетной информации компании / М. А. Вахрушина, А. А. Толчеева // Вестник Пермского университета. Серия: Экономика. - 2017. - Т. 12, № 2. - С. 297-310.

- Гоголева, Т. Н. Экологический учет в системе видов учета / Т. Н. Гоголева, Ю. И. Бахтурина // Международный бухгалтерский учет. -2015. - № 3 (345). - С. 2-13.

- Ефимова, О. В. Нефинансовая отчетность в России: возможности и перспективы развития / О. В. Ефимова // Аудиторские ведомости. -2017. - № 9. - С. 30-39.

- Ефимова, О. В. Методология исследования корпоративного раскрытия социальной ответственности бизнеса: концептуальный подход / О. В. Ефимова, О. В. Рожнова // Учет. Анализ. Аудит. - 2021. - Т. 8, № 5. - С. 28-40.

- Информационно-аналитическое обеспечение механизма устойчивого развития экономических субъектов / В. Бариленко [и др.] // РИСК: Ресурсы, информация, снабжение, конкуренция. - 2015. - №№2. - С. 128-135.

- Информация финансовой и нефинансовой отчетностей как основа для стратегических решений бизнеса: учет, контроль, анализ / Л. А. Чайковская [и др.]. - М.: КноРус, 2020. - 228 с.

- Лабынцев, Н. Т. Роль бухгалтера в развитии устойчивой экономики (по материалам XI всемирного конгресса по бухгалтерскому образованию и исследованиям в Сингапуре и XVIII всемирного конгресса бухгалтеров в Куала-Лумпуре (Малайзия), проходивший в ноябре 2010 г.) / Н. Т. Лабынцев // Учет и статистика. - 2010. - № 4 (20). - С. 5-15.

- Макушкина, Д. М. Факторы, определяющие транспарентность бизнеса / Д. М. Макушкина, O. В. Рожнова // Управленческий учет. -2022. - № 6-3. - С. 716-724.

- Мельник, М. В. Роль учетно-контрольных и аналитических процессов в развитии системы управления экономических субъектов / М. В. Мельник // Вопросы региональной экономики. -2016. - № 1 (26). - С. 122-132.

- Методические и организационные аспекты формирования транспарентной отчетности экономических субъектов: монография / О. В. Рожнова [и др.]. - М.: КноРус, 2019. -192 с.

- Никифорова, Е. В. Формирование и раскрытие информации об устойчивом развитии компании / Е. В. Никифорова // Актуальные проблемы экономики и права. - 2016. - N° 2. - С. 113-123.

- Нугуманова, Д. Р. Транспарентность как фактор этичности корпоративных финансов / Д. Р. Ну-гуманова // Управленческие науки. - 2012. -№2(3). - С. 31-36.

- Развитие управленческого учета и отчетности в коммерческих организациях: монография / Н. Т. Лабынцев [и др.]. - Ростов н/Д: Рост. гос. эконом. ун-т «РИНХ», 2017. - 376 с.

- Чхутиашвили, Л. В. Организация и совершенствование экологического учета на российских предприятиях / Л. В. Чхутиашвили // Lex Russica (Русский закон). - 2014. - Т. 96, № 2. - С. 185-198.

- Buyanova, M. E. Digital Transformation of the National Economic System: Identification of Key Determinants / M. E. Buyanova, A. E. Kalinina, I. S. Averina // Smart Innovation, Systems and Technologies. - 2022. - Vol. 287. - P. 111-119. -DOI: 10.1007/978-981-16-9804-0_10

- Buyanova, M. E. Industrial Revolution 4.0: Tendencies and Risks of Social and Economic Changes in the Regions of Russia / M. E. Buyanova, N. A. Mikhaylova // Lecture Notes in Networks and Systems. - 2020. - Vol. 110. - P. 95-102. -DOI: 10.1007/978-3-030-45913-0 11