Концептуальные основы формирования и развития системы риск-менеджмента организации

Автор: Окольнишникова Ирина Юрьевна, Каточков Евгений Викторович

Рубрика: Предпринимательская деятельность

Статья в выпуске: 2 т.7, 2013 года.

Бесплатный доступ

Статья посвящена изучению концептуальных основ формирования и развития системы риск-менеджмента организации. Авторами обосновано, что формирование системы риск-менеджмента предприятия определяется комплексом объективных и субъективных причин, и на основе их анализа предложены этапы формирования системы риск-менеджмента, а также дано его авторское определение. На основе сделанных выводов в статье проанализированы основные составляющие системы риск-менеджмента предприятия, определены группы факторов, которые следует учитывать при ее формировании, а также рассмотрены принципы эффективного функционирования системы риск-менеджмента. На основе проведенного исследования в статье предложена авторская концептуальная модель и механизм функционирования системы риск-менеджмента предприятия в условиях нестабильной предпринимательской среды. Авторами охарактеризованы факторы эффективности программы управления рисками и предложен двухэлементный подход к формированию системы риск-менеджмента предприятия.

Менеджмент организации, предпринимательские риски, риск-менеджмент, конкурентоспособность, управление хозяйственными рисками, стратегическое планирование

Короткий адрес: https://sciup.org/147155923

IDR: 147155923 | УДК: 658.1.009.12

The conceptual foundations of formation and development of the system of company risk-management

The paper studies conceptual foundation and development of the system in a company risk management business. The authors reveal the role of a number of objective and subjective reasons in a company risk management establishment, on the basis of their analysis stages for the formation of the system of risk management are given; the authors introduce definition to this phenomenon. Based on the conclusions made basic components of the system of risk management of a company are analyzed, they should be taken into account while the system is established; principles for the efficient work of risk management system are considered. On the basis of the analysis performed the authors introduce a conceptual model and operating mechanism of a risk management system of a company in terms of unsteady entrepreneurial environment. The authors describe the most common business practice in the strategic risks, and propose the system of a double element approach to the formation of a risk management system of a company.

Текст научной статьи Концептуальные основы формирования и развития системы риск-менеджмента организации

Одной из важнейших задач общего менеджмента предприятия является формирование системы риск-менеджмента, который можно охарактеризовать как подсистему управления предприятием, ориентированную на комплексный анализ рисков, связанных с его деятельностью, и разработку эффективных механизмов управления рисками с целью обеспечения устойчивого развития и повышения конкурентоспособности. Формирование системы риск-менеджмента предприятия определяется рядом объективных и субъективных причин.

В основе субъективных причин внедрения системы риск-менеджмента лежит реакция в ответ на кризисную ситуацию, возникшую на предприятии. Если предприятие стабильно функционирует на рынке, то, как правило, мотивов в каких-либо преобразованиях не возникает и по вполне понятным причинам, по сути, нет и речи о создании или реформировании системы риск-менеджмента. В практике отечественных предприятий формирование системы по управлению риском происходит по причине реализации неблагоприятного события, повлекшего за собой, как правило, экономические потери.

Среди причин объективного порядка необходимо назвать следующие: увеличение спектра рискообразующих факторов, сложности объектов и процессов их функционирования; усиление процессов глобализации; рост озабоченности общественности проблемой безопасности; резкое ухудшение экологии, а также снижение значимости традиционных методов управления риском.

Очевидно, что формирование системы риск-менеджмента, а также его внедрение и последующее совершенствование обусловлены переплетением объективных и субъективных причин. По этому тенденции развития теории и практики риск-менеджмента реализуются через принятие управленческих решений, которые связаны с субъективными представлениями руководителей и степенью осознания ими объективных обстоятельств.

Риск-менеджмент как система управления состоит из субъекта и объекта управления и включает в себя уточнение целей и задач управления рисками, их идентификацию и диагностику, обоснование методов и разработку программы управления рисками, контроль и анализ результатов по управлению рисками, а также мониторинг и совершенствование системы риск-менеджмента.

Приведенные выше процессы в совокупности составляют основные этапы организации риск-менеджмента предприятия, который представляет, по нашему мнению, систему оценки и управления риском и экономическими отношениями, которые возникают в процессе этого управленческого воздействия, и включает тактику и стратегию управленческих действий.

Таким образом, под стратегией управления риском следует, по нашему мнению, понимать перспективное направление и определенные механизмы использования ресурсной базы для достижения поставленных целей организации. При этом необходимо учитывать, что каждому механизму управления риском соответствует определенный набор принципов, правил и ограничений для принятия оптимального управленческого решения. В результате достижения поставленных задач проводится комплексная оценка состояния предприятия и принимается решение относительно дальнейшей корректировки стратегической концепции.

Под тактикой управления риском следует, по мнению авторов, понимать теоретические и прак- тические подходы к использованию конкретных методов и приемов менеджмента для достижения поставленных целей бизнеса в определенных условиях. Иногда к тактическим задачам относят также и выбор наилучшего решения и наиболее конструктивных в данной хозяйственной ситуации методов и приемов управления.

С позиции концептуального подхода систему риск-менеджмента можно представить в виде следующих структурных составляющих. Первая составляющая характеризуется специально внедренной в бизнес-процесс структурой управления рисками, главная цель которой - оценка и анализ рисков по рисковым экспозициям предприятия. При этом рисковая экспозиция представляет собой объект, утрата которого в случае реализации риска заметно повлияет на итоги деятельности организации.

Второй составляющей системы управления рисками является ресурсное обеспечение, причем основная составляющая ресурсной базы представляет собой необходимые и достаточные инвестиционные вложения для обеспечения целей риск-менеджмента предприятия. Третьей составляющей является корпоративная культура в области риск-менеджмента. Она реализуется через интеллектуальный потенциал компании, который выступает в виде процессов принятия решений по управлению бизнес-рисками.

Четвертой составляющей является информационная поддержка принятия решений и коммуникации. Это один из ключевых элементов эффективного функционирования системы риск-менеджмента предприятия, для которой важны как состав и содержание самой информации, так и особенности построения функционирования подобной системы.

В совокупности при непосредственном взаимодействии указанных составляющих происходит эффективное управление предпринимательскими рисками субъекта предпринимательской деятельности.

Необходимо отметить, что основной целью системы риск-менеджмента является формирование и реализация научно-обоснованного подхода к построению риск-стратегии предприятия, органично сочетающейся в структуре бизнеса и способствующей сбалансированности ее профиля «риск-доходность».

С данной позиции основными задачами риск-менеджмента следует считать: повышение стоимости организации; обеспечение способности предприятия возмещать ущерб за счет собственных средств без угрозы для достижения стратегических и оперативных целей бизнеса; обеспечение стратегической и оперативной устойчивости бизнеса за счет снижения чувствительности результатов ее деятельности к факторам всех типов рисков; снижение волатильности прибыли за счет разработки системы стимулирования структурных подразделений и персонала организации с учетом риска;

минимизацию непредвиденных потерь за счет снижения вероятности их наступления, а также обеспечение эффективного распределения ресурсов организации с учетом рискообразующих факторов и др.

Формирование системы риск-менеджмента организации должно, по мнению авторов, осуществляться с учетом действия определенных факторов. Первая группа факторов обусловлена масштабом деятельности субъекта хозяйствования. Как правило, на крупных предприятиях необходимо формировать комплексную систему риск-менеджмента, а для средних и малых предприятий достаточно отработать механизмы управления наиболее существенными рисками.

Вторая группа факторов отражает специфику деятельности предприятия. Одни субъекты хозяйствования осуществляют свою деятельность на традиционной основе, а другие - на инновационной. Для хозяйствующих субъектов с высокой динамичностью рисков, целесообразно, по нашему мнению, построение комплексных систем риск-менеджмента. Третья группа факторов связана с соотношениями стадий жизненных циклов предприятия, его рыночной ниши и производимой им продукции.

Четвертая группа факторов связана со структурой субъекта предпринимательской деятельности. Рисковые спектры отдельного предприятия, предприятия с филиалами, а также предприятия сложной структуры (например, финансовопромышленная группа, холдинг и т. д.) будут различны. Как следствие, будут различаться и системы их риск-менеджмента, причем в предпринимательских структурах со сложной конфигурацией необходимо их формирование по интегративному принципу.

Таким образом, необходимо исходить из невозможности формирования универсальной системы риск-менеджмента. Формирование системы риск-менеджмента предприятия должно происходить с учетом его отраслевой принадлежности, масштаба деятельности, специфики рискового спектра и т. д. Другими словами, параметры общей конфигурации системы управления риском определяются значениями характеристик деятельности самого предприятия.

В научной литературе [2] представлен перечень характеристик предприятия, необходимый и достаточный для построения системы риск-менеджмента, адекватной целям и задачам любого предприятия. В нем конкретному значению каждой характеристики соответствует определенное значение параметра системы риск-менеджмента, а совокупность этих параметров определяет окончательную конфигурацию данной системы. К данным характеристикам относятся конфигурация предприятия, стадия его жизненного цикла и стратегия развития, актуальные рисковые экспозиции, уровень осознания руководством рисковой проблематики, приемлемый уровень риска (толерантность к риску), отраслевой уровень рисковой напряженности, степень регламентации взаимодействия системы риск-менеджмента с подразделениями предприятия, допустимое время перерыва бизнес-процессов, соотношение страховых и нестраховых инструментов риск-менеджмента, методы и цикл управления рисками, организационный статус и формирование персонального состава службы риск-менеджмента, а также способ создания и финансирования системы риск-менеджмента.

Эффективное функционирование системы риск-менеджмента организации предполагает использование основных принципов ее формирования: системность, комплексность управления риском; целенаправленность в управлении рисками; моделируемость системы управления риском; непрерывность и планомерность в управлении рисками; многофункциональность и иерархичность в управлении рисками; структурную адаптивность и адекватность в управлении рисками, а также результативность функционирования системы управления рисками.

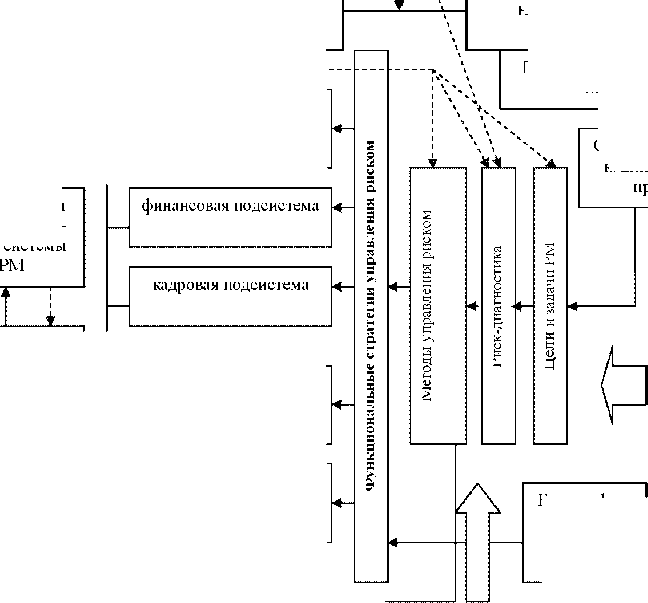

Концептуальная модель и механизм функционирования системы риск-менеджмента предприятия, сочетающая функциональный и интегративный подходы в процессе управления рисками и органично встроенная в общий стратегический менеджмент компании, представлена на рисунке. В данной модели по каждой подсистеме предприятия формируется своя функциональная стратегия управления рисками, причем для каждой разрабатывается свой рисковой профиль. Предлагаемая концепция формирования риск-менеджмента ориентирована на системный подход в управлении хозяйственными рисками, интеграцию с системой общего управления организацией в целях достижения конкурентных преимуществ и устойчивого функционирования в условиях нестабильности внешней среды.

Таким образом, функциональное управление интегрируется в общую систему управления предприятием. Риск-менеджмент организации системно анализирует риски каждого вида с целью обеспечения максимальной эффективности каждого этапа и, соответственно, всей деятельности предприятия в целом. Это вызвано тем, что каждой функциональной подсистеме соответствуют определенные, наиболее часто повторяющиеся риски. При этом реализация основной цели риск-менеджмента - обеспечение прироста стоимости акционерного капитала компании - означает выявление спектра потенциальных факторов риска, влияющих на деятельность предпринимательской структуры.

В качестве самостоятельного на рисунке изображен блок управления знаниями в системе риск-менеджмента организации. Следует отметить, что одним из основных механизмов современного этапа развития системы риск-менеджмента является усиление внимания к корпоративным знаниям, к их эффективному использованию в целях достижения стратегической устойчивости организации. Учитывая особую актуальность и значимость в современных условиях, система управления знаниями выделена в самостоятельную подсистему.

Отметим, что совокупность методов и инструментов является базой для разработки программы управления рисками. Механизмы и инструменты регулирования рисков разрабатываются организацией по каждой рисковой экспозиции, учитывающей специфику и особенности их функционирования. Использование тех или иных инструментов управления риском зависит от выбранной стратегии риск-менеджмента, ресурсного обеспечения предприятия и сроков реализации. Формирование программы управления риском заключается в исполнении принятых на предыдущем этапе решений о реализации тех или иных мероприятий по управлению рисками.

В общем случае программа управления рисками представляет собой единую систему, которая включает стратегическое и оперативное планирование, ресурсное обеспечение программы, подсистему координации и взаимодействия на всех уровнях организации, а также подсистему контроля за исполнением и корректировки управленческих решений.

Блок мониторинга результатов и совершенствования системы риск-менеджмента обеспечивает взаимосвязь процесса разработки программы и ее реализации. Основная задача мониторинга - своевременное выявление и замена принятых неэффективных механизмов управления риском на более эффективные в пределах ресурсного обеспечения и установленных сроков, а также внесение изменений в организацию выполнения программы в целом. Это очень важный этап, поскольку именно он обеспечивает гибкость и адаптивность управления риском, а также динамический характер процесса управления. Помимо прочего, через систему мониторинга осуществляется обратная связь в системе управления.

Следующим необходимым условием эффективного управления риском является информационная поддержка в разработке и реализации управленческих решений. Объем информации, предоставленный риск-менеджеру, должен быть достаточным для разработки, контроля и совершенствования системы по управлению рисками компании. Качественное информационное обеспечение процесса управления рисками наиболее полно содействует достижению стратегических целей предприятия и его устойчивого функционирования.

Особую роль в процессе управления риском отводится системе коммуникаций риск-менеджмента, причем основное назначение коммуникативного процесса состоит в обеспечении адекватного восприятия информации всеми участниками процесса управления рисками компании. В системе

Достижение стратегических целей фирмы

Руководство компании, топ-менеджмент

Концепция формирования риск- -менеджмента (РМ) в контексте стратегии развития предприятия

Мониторинг и совершенствование системы

Субъект управления риском

Объект управления риском производственнотехническая подсистема

Подразделение РМ организации

Блок оценки экономической эффективности формирования и реализации системы РМ фирмы

Контроль и анализ

Блок информационной поддержки РМ ор ганиз ационно-управленческая подсистема инвестицио нно -инновационная подсистема

Факторы формирования системы РМ предприятия

Принципы формирования системы РМ предприятия

Программа по управлению риском

Система коммуникаций РМ пред-

Концептуальная модель и механизм функционирования системы риск-менеджмента коммуникаций риск-менеджмента принимают участие следующие элементы: субъекты информационного обмена (отправитель и получатель информации), объект обмена (информационное сообщение), средство (информационный канал, обеспечивающий доставку сообщения от отправителя к адресату), а также свод правил, определяющих порядок реализации отдельных этапов и элементов информационного обмена, нарушение которых затрудняет процесс коммуникации либо делает его невозможным.

Отметим, что коммуникации службы риск-менеджмента определяются ее функциями и структурой самой организации. Поэтому формирование коммуникаций должно сопровождаться привязкой к конкретному предприятию и его структуре, стратегии развития, имеющемуся подразделению по управлению рисками.

Особое место при формировании систем риск-менеджмента отводится созданию организационных структур, выполняющих функции по управлению рисками предприятия. Практика показывает, что формирование структурных подразделений риск-менеджмента происходит, как правило, стихийно. В самом начале создается локальная часть системы, которая реагирует на самые критические риски. Далее, когда очевиден положительный результат, система риск-менеджмента начинает эволюционировать в сторону дальнейшего развития и совершенствования.

Исходя из сказанного, формирование системы риск-менеджмента предприятия возможно, по нашему мнению, по двум направлениям. Первое направление связано с созданием автономного подразделения, которое осуществляет полностью весь процесс по управлению рисками, т. е. фактически замыкает на себя весь спектр задач по риск-менеджменту. В рамках второго направления задачи по управлению рисками дополняются к основным функциям уже созданных структурных подразделений.

Представляется, что для малых предприятий формирование собственной службы риск-менеджмента нецелесообразно с экономической точки зрения, так как, скорее всего, затраты на проектирование и внедрение системы риск-менеджмента организации окажутся выше предполагаемых экономических потерь. В данном случае наиболее приемлемым вариантом будет либо аутсорсинг управления риска, либо передача указанных функций в уже созданные подразделения предприятия.

В крупных компаниях необходимо, по мнению авторов, создавать собственную службу риск-менеджмента, в состав которой могут входить группа координации, группа мониторинга и анализа рисков, группа планирования антикризисных мероприятий, группа управления в кризисных ситуациях, а также группа перспективного научнометодического развития.

В целом формирование системы риск-менеджмента предприятия является достаточно сложной задачей, причем сам процесс влияет на стратегию предприятия, особенности функционирования бизнеса и его результаты, затрагивает интересы всех подразделений компании (что довольно часто приводит и к системной трансформации ее организационной структуры), а также существенно изменяет организационные принципы принятия и реализации управленческих решений.

В настоящее время создание систем риск-менеджмента на отечественных предприятиях находится в зачаточном состоянии, что является следствием следующих причин [4]: методологические проблемы оценки различного вида рисков (65,5 %); отсутствие квалифицированных кадров (65,5 %); отсутствие структурированной информации для анализа и мониторинга рисков (58,6 %); оценка суммарного риска предприятий (46,6 %); отсутствие понимания у руководства потребности в риск-менеджменте (39,7 %); отсутствие риск-менеджмента в стратегических целях предприятий (37,9 %); недостаточная статистическая база рисков (36,2 %); отсутствие национальных стандартов в управлении рисками (34,5 %); высокие затраты на внедрение системы риск-менеджмента (22,4 %).

Вместе с тем, по данным [4], 83 % международных корпораций, базирующихся в США, ставят проблемы развития риск-менеджмента в десятку самых актуальных приоритетов развития, а 88 % руководителей этих фирм ссылаются на наличие ключевых факторов, ограничивающих работу по управлению рисками. Среди них: затруднения с количественной оценкой рисков; конфликт корпоративных приоритетов; трудности в идентификации и анализе рисков; затруднения во внедрении систем риск-менеджмента и др.

Описанная ситуация требует консолидации специалистов различных областей знаний, что находит отражение в создании значительного числа национальных и международных организаций риск-менеджмента. Пионером и наиболее влиятельной организацией в этой сфере можно считать американское Общество страхования и управления рисками (RIMS), созданное в 1950 году. Его членами являются более 4000 самых значительных предприятий и организаций США. Подобные ассоциации созданы в большинстве развитых и развивающихся стран – ФРГ, Великобритании, Франции, Австралии, Новой Зеландии, Южно-Африканской Республике и др. С 2003 года в России действует Русское общество управления рисками, развернувшее весьма активную деятельность по организации исследований, конкурсов и других мероприятий [1, 3].

Резюмируя сказанное, отметим, что система риск-менеджмента должна быть адекватна потребностям фирмы в области обеспечения безопасности бизнеса в пределах определенных ограничений. В силу того, что бизнес и окружающая его внешняя среда постоянно меняются, совершенствование самой системы риск-менеджмента представляет собой важный инструмент поддержания такой адекватности.

В целом в России риск-менеджмент развивается недостаточно высокими темпами, по мере осознания степени влияния риска на результаты предприятия. Принимая во внимание тот факт, что в организациях развитие системы управления риском происходит по-разному, имеются некоторые общие особенности данного процесса. Временные параметры массовой реализации выявленных стадий в странах с развитой экономикой совпадают с этапами развития управления риском.

Наиболее эффективной мерой внедрения риск-менеджмента на российских предприятиях является, по мнению авторов, стратегия, которая основывается на активном вовлечении сотрудников в процесс формирования процедур управления риском. В этой ситуации лучше определены цели системы, она теснее связана с потребностями бизнеса, а личная заинтересованность менеджеров и работников способствует максимально быстрому принятию изменений в управленческом процессе.

Список литературы Концептуальные основы формирования и развития системы риск-менеджмента организации

- Гамза В.А. Рисковой спектр коммерческих организаций/В.А. Гамза, Ю.Ю. Екатеринославский. -М.: Экономика, 2003.

- Екатеринославский, Ю.Ю. Риски бизнеса (диагностика, профилактика, управление)/Ю.Ю. Екатеринославский, А.М. Медведева, С.А. Щенкова. -М.: Анкил, 2010.

- Никонов В. Управление рисками: как больше зарабатывать и меньше терять/В. Никонов. -М.: Альбина Паблишерз, 2009.

- Meulbroek L. Integrated Risk Management for the Firm: A Senior Manager’s Guide/Harvard Business School Working Paper. -Boston, MA: Harvard Business' School, 2000.