Концептуальные основы применения методов финансового менеджмента в процессе принятия управленческих решений

Автор: Савельева Ирина Петровна, Екимова Ксения Валерьевна

Рубрика: Экономика и финансы

Статья в выпуске: 2 т.7, 2013 года.

Бесплатный доступ

Статья посвящена проблемам принятия обоснованных управленческих решений в условиях неопределенности. Авторами предложена методика оценки влияния управленческих решений на результаты деятельности хозяйствующих субъектов, которая позволит осуществлять многовариантные расчеты, ориентируясь на конкретные целевые установки организации, ограничения и возможности со стороны условий внешней среды. Областью применения данной методики является как оперативное управление, так и планирование хозяйственной деятельности организаций.

Переменные и постоянные затраты, операционный анализ, эффективность управленческих решений, планирование хозяйственной деятельности

Короткий адрес: https://sciup.org/147155946

IDR: 147155946 | УДК: 65.01

Conceptual basis of financial management methods application in the process of making managerial decisions

The article is devoted to the problems of grounded management decisions in the conditions of uncertainty. The authors propose a method for assessing an impact of management decisions on the operations of economic entities, which will allow carrying out multiple calculations, focusing on the specific targets of organization, constraints and opportunities of the external environment conditions. Field of application of this technique is both operational management and planning of economic activities of organizations.

Текст научной статьи Концептуальные основы применения методов финансового менеджмента в процессе принятия управленческих решений

Принятие управленческих решений неразрывно связано с процессом учета внутренних и внешних факторов, перманентно оказывающих влияние на показатели эффективности деятельности компании. Именно результативность и контроль управленческих решений являются базой для дальнейшей оценки и корректировки принятых ранее решений относительно исполнения стратегических задач развития организации в конкурентной среде. Только согласовывая объем затрат с планируемыми стратегическими результатами, разработав программу действий и индикаторы эффективности принятых управленческих решений, можно осуществлять программу эффективного менеджмента в компании.

Качественное изменение состояние предприятия в аспекте его развития является одним из показателей эффективности принимаемых управленческих решений. Необходимость подобных изменений продиктована динамикой рыночных факторов, состоянием инфраструктуры ведения бизнеса. Менеджмент компании вынужден осуществлять программу стратегического развития в двух направлениях: с одной стороны, выстраивая эффективную систему достижения стратегических целей, с другой стороны - соотнося свои действия с влиянием внешних факторов, создавать определенные компенсаторные механизмы сглаживания подобных воздействий. При этом следует помнить о том, что изменение одних элементов структуры хозяйствующего субъекта влечет за собой неизбежное изменение других.

Понятие изменений в контексте результативности принятия управленческих решений связано с неоднозначностью протекания этих процессов: с учетом определенной линейности, непрерывности и определенной стабильностью процессы изменения в результате управленческого воздействия связаны с неравномерностью, дискретностью, цикличностью и прочими кризисными состояния- ми. При этом процесс управления связан непосредственно с новыми качествами объекта управления: а именно, сложными сочетаниями устойчивости и неустойчивости. Таким образом, чтобы не допустить хаотичности в процесс управления следует четко анализировать соответствие затрат на осуществление процесса и результативности, как набора динамических оценок, описывающих стратегическую цель развития предприятия.

Поскольку альтернативность, отсутствие определенности, заданных стабильных ориентиров -есть объективные условия осуществления процессов управления, следует формализовать этот процесс с позиции индикативных показателей изменений, вызванных управляющими воздействиями. Кроме того, множество вариантов принятия управленческих решений должны находиться в строгом ограничении показателями устойчивости компании. Это обеспечивается такими свойствами организации как гибкость, изменчивость, устойчивость к внешним воздействиям. Это требует филигранной управленческой стратегии, определенных качеств руководителя и готовности к изменениям персонала.

Традиционно [ 1-5 ] большинство способов воздействия на операционную деятельность связано с так называемым управленческим операционным анализом. Актуальность данных вопросов неразрывно связана с распределением выгодной комбинации переменных и постоянных затрат, цены и физического объема реализации. Известно, что осуществление затрат в целях достижения текущих и стратегических результатов должны покрываться результатами (выручкой), при этом если сумма результата превышает понесенные затраты, то итогом становится финансовый результат от операционной деятельности. Операционный анализ при этом позволяет оценить влияние операционных факторов на изменение финансового результата в динамике, и с учетом этого позволяет прогнозировать его величину.

Текущая ситуация позволяет осуществлять маневр в поиске управленческих решений, связывая наращивание маржинальной прибыли за счет снижения цены с увеличением объема продаж, либо с ростом постоянных затрат и опять же с увеличением объема реализации. Возможны и другие пути, но все они сводятся к поиску компромисса между переменными и постоянными затратами. При этом, актуальным становится вопрос не простого деления затрат на постоянные и переменные, а с отнесением их к конкретным экономическим элементам, что позволит принимать управленческие решения в области управления затратами и финансовыми результатами на более обоснованном уровне.

Количественная оценка влияния управленческих решений на устойчивое развитие предприятия в соответствии с целями и задачами субъекта управления осуществляется в соответствии со следующей последовательностью:

-

1. Определение совокупности исследуемых показателей.

-

2. Разделение экономических элементов затрат на переменную и постоянную составляющие.

-

3. Определение факторов, влияющих на изменение уровня исследуемых показателей.

-

4. Расчет влияния выбранных факторов на изменение уровня исследуемых показателей.

-

5. Определение допустимых границ изменения варьируемых факторов при заданных целевых индикаторах.

Алгоритм оценки экономической эффективности управленческих решений в процессе планирования хозяйственной деятельности содержит следующие обязательные этапы. На первом этапе требуется выявить состав экономических показателей, которые определяют эффективность операционной деятельности предприятий. В качестве исследуемых экономических показателей предлагаются основные показатели операционного анализа: маржинальная прибыль, прибыль от реализации продукции, безубыточный (критический) объем реализации, запас финансовой прочности, операционный (производственный рычаг).

На втором этапе для расчета базовых показателей операционного анализа необходимо произвести разделение затрат на переменную и постоянную составляющие по пяти экономическим элементам: «Материальные затраты», «Затраты на электроэнергию», «Затраты на оплату труда с отчислениями на социальные нужды», «Амортизация основных средств», «Прочие».

В основу традиционных методов разделения затрат на переменную и постоянную части положена классификация затрат по калькуляционным статьям. Группировку по экономическим элементам легко произвести на основе данных бухгалтерского учета. Для организации более детального анализа и принятия обоснованных управленческих решений в области управления затратами к синтетическим счетам предлагается открыть соответст- вующие структуре каждого экономического элемента субсчета. Данная группировка затрат с отражением по соответствующим субсчетам позволит принимать более обоснованные управленческие решения в области планирования затрат.

С помощью инструментария регрессионного анализа затраты по синтетическим счетам и соответствующим им субсчетам делятся на переменную и постоянную составляющие.

Для построения модели оценки поведения затрат в зависимости от уровня деловой активности необходима полная информация о выручке предприятия, полных затратах, а также о затратах по каждому экономическому элементу. Прогнозируя объем выручки на последующие периоды, можно рассчитать прогнозные значения переменных и постоянных составляющих по каждому элементу затрат и, в случае необходимости, принять своевременные решения в области управления затратами для достижения целевых показателей (маржинальной прибыли и прибыли от реализации продукции) или для обеспечения как минимум безубыточной работы предприятия.

Для того, чтобы обеспечить сравнимость и наглядность рассматриваемых экономических альтернатив с точки зрения оценки эффективности деятельности предприятий, необходимо их описать посредством экономических показателей, классифицируемых на результативные и факторные. Результативные показатели выступают как средства определения цели, как критерии степени ее достижения, а также как составляющие результатов альтернатив. Факторные показатели отражают условия и средства формирования результативных показателей. Следовательно, факторные показатели являются источниками изучения альтернативных вариантов действия.

Таким образом, на третьем этапе в соответствии с постановкой задачи выявляются факторные показатели для отражения величин, под влиянием которых формируются основные и промежуточные результаты.

На изменение прибыли (П), критического (безубыточного) объема реализации (Вк ), запаса финансовой прочности (ЗФП) и операционного рычага (ЭОР) оказывают влияние:

-

1) объем продаж (В);

-

2) экономические элементы затрат ( yi ): как в переменной (Vi ), так и в постоянной (Fi ) части;

-

3) совокупность перечисленных факторов.

На изменение маржинальной прибыли (МП) будут оказывать влияние:

-

1) объем продаж;

-

2) переменная составляющая экономических элементов затрат;

-

3) совокупность этих факторов.

Четвертый этап включает расчет влияния изменений выбранных факторных показателей на уровень исследуемых результативных показателей.

Одной из главных целей операционного анализа является максимизация маржинальной прибыли и прибыли от реализации продукции. Маржинальная прибыль служит источником покрытия постоянных затрат и формирования прибыли. Расчет количественной оценки воздействия на маржинальную прибыль роста или уменьшения уровня переменной составляющей затрат по каждому экономическому элементу, а также изменения выручки от реализации продукции в соответствии с изменением конъюнктуры рынка предлагается произвести по следующей модели:

В Ф • (1 в

I Mn = 1 +

n

-

1) - £ ( V® • (I i - 1) )

i = 1 _______________________

МПФ ,

где I Mn =

МПп

МПФ

– индекс изменения маржиналь-

Вп ной прибыли; IB = —— - индекс изменения вы-ВФ yп ручки; Ii = i – индекс изменения i-го элемента yiФ затрат; П – планируемое значение показателя; Ф – фактическое значение показателя.

Для оценки влияния на прибыль роста или уменьшения уровня переменной и постоянной составляющих по каждому экономическому элементу затрат (например, вследствие внедрения новых технологий, изменения цен на материальные ресурсы, совершенствования управления и др.), а также изменения выручки от реализации продукции в соответствии с изменением конъюнктуры рынка предлагается следующая модель:

I n = 1 +

ВФ • (1 в +-----

-

n

n

ПФ

,(2)

ПП где In = п® - индекс прибыли.

Величина безубыточного (критического) объема реализации зависит от уровня и динамики выручки от реализации продукции, а также от уровня и динамики переменных и постоянных составляющих экономических элементов затрат. Следующая модель позволяет количественно оценить влияние совокупности вышеперечисленных факторов на величину критического объема реализации:

I ВК

I F • ( 1 — м Ф )

1 - (мФ • I M )

Ф

Ф ’общ где м = —бЩ ВФ

– доля переменной составляющей

I совокупных затрат в выручке; IM = — - индекс IВ изменения доли переменной составляющей совокупных затрат в выручке.

Оценка влияния совокупности всех факторов на величину запаса финансовой прочности зависит от изменения всех перечисленных выше показателей операционного анализа и рассчитывается по следующей модели:

' зфп =

ВФ • I b

ЗФПФ

ВФ • I B K

ВП где IB = -К- - индекс изменения критического К ВФК объема продаж.

На изменение уровня эффекта операционного рычага оказывают влияние изменение уровня маржинальной прибыли и прибыли от реализации продукции. Расчет влияния перечисленных пока- зателей на величину операционного рычага произ- водится по следующей модели:

где IЭОР =

I ЭОР

ЭОРП

ЭОРФ

I МП I П ,

индекс изменения

эффекта

операционного рычага.

На пятом этапе на основании моделей, разработанных на предыдущем этапе, определяются допустимые (необходимые) границы изменения варьируемых факторов, обеспечивающие достижение целевых индикаторов при заданном уровне других параметров моделей (табл. 1 и 2). При этом в качестве целевых характеристик рассматриваются маржинальная прибыль и прибыль от реализации продукции, а в качестве задаваемых параметров и варьируемых факторов – объем продаж и экономические элементы затрат.

Модели, представленные в табл. 2, позволяют определить границы изменения варьируемых факторов для достижения заданного уровня прибыли от реализации продукции.

Таким образом, оценка эффективности управленческих решений в процессе планирования хозяйственной деятельности предприятий в условиях рыночной экономики в предлагаемой методике включает в себя два основных этапа:

-

1. Расчет основных показателей операционного анализа (с предварительным разделением затрат на переменную и постоянную составляющие по каждому экономическому элементу) по базовому варианту.

-

2. Анализ влияния изменений факторных показателей на основные показатели операционного анализа.

Второй этап, в свою очередь, содержит три направления:

-

– анализ влияния изменения величины объема продаж и/или переменной составляющей экономических элементов затрат на уровень маржинальной прибыли;

Таблица 1

Границы изменения варьируемых факторов, обеспечивающих достижение целевой величины маржинальной прибыли

|

№ п/п |

Целевой индикатор |

Задаваемый параметр |

Варьируемый фактор |

Изменение варьируемых факторов |

|

1 |

МП |

I V |

I В |

т ( 1 МП - 1 ) + К МП ' ( I V - 1 ) , I B 5 В + 1 KМП |

|

2 |

МП |

I В |

I V |

т < К МП • ( I B - 1 )-( 1 МП - 1 ) , I V - KV + 1 K МП |

|

ВФ КВП =---S' - коэффициент масштаба маржинальной прибыли по выручке; МП МПФ VоФб KVn =--- Щ — коэффициент масштаба маржинальной прибыли по переменной составляющей затрат. МП МПФ |

||||

Таблица 2

Границы изменения варьируемых факторов, обеспечивающих достижение целевой величины прибыли

|

№ п/п |

Целевой индикатор |

Задаваемый параметр |

Варьируемый фактор |

Изменение варьируемых факторов |

|

1 |

П |

IВ ,Ii ,IV |

I F |

Т < К — • ( I B - 1 )- KV • ( I V - 1 )-( I — - 1 ) ! I F - к — + 1 |

|

2 |

П |

IВ ,Ii ,IF |

I V |

т< К — • ( I B - 1 1 К — • ( I F - 1 ) - ( I — - 1 ) ! I V - K V + 1 |

|

3 |

П |

Ii ,IV ,IF |

IВ |

т > ( I — - 1 ) + K V • ( I V - 1 ) + К — • ( I F - 1 ) ! IB - К — + 1 |

|

ВФ К — = —ф — коэффициент масштаба прибыли по выручке; VФ K V = общ — коэффициент масштаба прибыли по переменной составляющей затрат; F о Ф б К — = —ф— коэффициент масштаба прибыли по постоянной составляющей затрат |

||||

– анализ влияния изменения величины объема продаж и/ или экономических элементов затрат на уровень прибыли от реализации продукции;

– анализ влияния изменения величины объема продаж и/или экономических элементов затрат на уровень критического объема, запаса финансовой прочности, эффекта операционного рычага.

При этом второй этап может осуществляться двумя вариантами. Первый в виде экспресс-анализа (упрощенный вариант), в результате которого выявляется влияние изменения величины объема продаж и /или экономических элементов затрат на уровень основных показателей операционного анализа. Второй вариант (полный вариант) включает в себя анализ влияния изменения объема продаж и/или экономических элементов затрат на результаты деятельности предприятия с учетом целевых индикаторов (маржинальная прибыль и/или прибыль от реализации продукции).

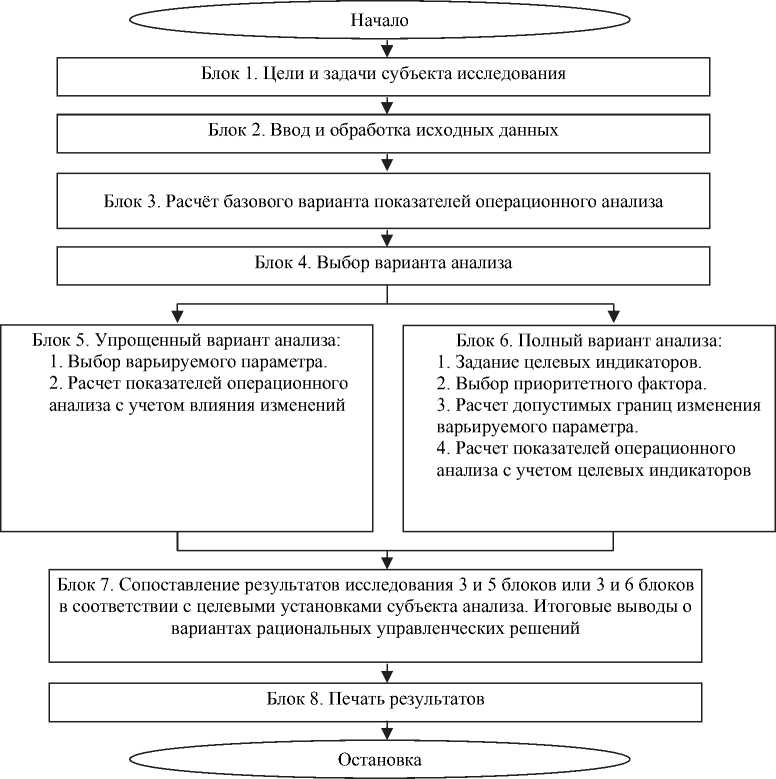

Промежуточным результатом проведенного на первом этапе анализа будет являться базовый (первоначальный) вариант основных показателей операционного анализа в табличной форме (см. рисунок). На втором этапе выбирается один из предлагаемых вариантов: упрощенный или полный вариант. Цель исследования при упрощенном варианте заключается в выявлении влияния на результаты хозяйственной деятельности изменения одного или нескольких параметров моделей. При этом можно производить расчет, задавая изменение параметра в диапазоне с определенным шагом. Например, при заявлении поставщика об изменении стоимости материальных ресурсов можно заранее просчитать как это отразится на финансовом результате (при прочих неизменных условиях) и определить наиболее приемлемый вариант (если такой существует). В результате будет предложено решение либо о

Блок-схема алгоритма оценки экономической эффективности управленческих решений

заключении договора поставки, либо о поиске нового поставщика.

Целью проведения анализа при полном варианте будет являться выявление влияния на результаты деятельности изменения одного или нескольких параметров моделей с учетом задаваемых целевых индикаторов. Таким образом, достигается обоснованность управленческих решений за счет получения вариативности моделей управления экономическими показателями, не вызывающая значительного увеличения трудоемкости расчетов.

Использование предложенной методики позволяет осуществлять расчеты основных показателей операционного анализа, ориентируясь на конкретные целевые установки предприятия, ограничения и возможности со стороны условий внешней среды, например, инфляции, конъюнктуры рынка, внутрифирменных факторов. Областью применения данной методики является как оперативное управление, так и планирование хозяйственной деятельности.

Список литературы Концептуальные основы применения методов финансового менеджмента в процессе принятия управленческих решений

- Друри К. Управленческий и производственный учет: учебник/К. Друри. -5-е изд., перераб. и доп. -М.: Юнити-Дана, 2005. -735 с.

- Стоянова Е.С. Финансовый менеджмент: теория и практика: учебник/под ред. Е.С. Стояновой. -5-е изд., перераб. и доп. -М.: Перспектива, 2003. -656 с.

- Савицкая Г.В. Анализ хозяйственной деятельности: учебник/Г.В. Савицкая. -5-е изд., перераб. и доп. -М.: ИНФРА-М, 2009. -537 с.

- Ковалев В. В. Финансовый менеджмент/В.В. Ковалев. -М.: Проспект, 2007. -1024 с.

- Гинзбург А.И. Экономический анализ: учебное пособие/А.И. Гинзбург. -СПб.: Питер, 2008.