Концептуальный подход к построению системы учета затрат предприятия

Автор: Ковалв Артм Сергеевич

Рубрика: Бухгалтерский учет, анализ и аудит

Статья в выпуске: 2 т.9, 2015 года.

Бесплатный доступ

Эффективность коммерческой деятельности во многом определяется уровнем затрат предприятия и себестоимостью выпускаемой продукции, выполняемых работ, оказываемых услуг. Информация о затратах и себестоимости формируется в системе учета затрат предприятия и является предметом анализа и принятия решений. В данной статье предпринята попытка обозначить и предложить возможные пути решения некоторых проблем, возникающих при формировании систем учета затрат коммерческих предприятий в современных условиях. Рассмотрена концептуальная модель построения методики учета затрат предприятия, выделены и систематизированы по ключевым блокам отдельные методы и инструменты регистрации информации о затратах и калькулирования себестоимости. Обозначена одна из базовых проблем построения системы учета затрат отечественных предприятий - необходимость ведения в рамках одной информационной системы нескольких видов учета бухгалтерского (финансового), налогового и управленческого. В статье проведен сравнительный анализ целей каждого из видов учета, их особенностей, целесообразности применения учетных инструментов и методов для достижения соответствующих целей. На основе анализа сделан вывод о формировании в информационной системе каждого из видов учета специфического, целеориентированного показателя себестоимости: бухгалтерской себестоимости, налоговой себестоимости, управленческой себестоимости. Обозначена проблема необходимости интеграции видов учета в единую информационную систему на основе использования единства применяемых в каждом из видов учета методов бухгалтерского учета, системы бухгалтерских счетов и первичной информации. Предложена модель организации аналитического учета затрат в интегрированной системе бухгалтерского и налогового учета для цели расчета полной фактической себестоимости выпускаемой продукции, выполняемых работ, оказываемых услуг. Обозначены проблемы и предложены направления внедрения в эту систему управленческого учета затрат.

Затраты, учет затрат, бухгалтерский учет, налоговый учет, управленческий учет, интегрированная система учета, себестоимость, калькулирование, методика учета затрат, аналитический учет

Короткий адрес: https://sciup.org/147156169

IDR: 147156169 | УДК: 657.4

Conceptual approach to construction of the cost system of an enterprise

The efficiency of commercial activities depends largely on the expenditure level of an enterprise and self-cost of products, performed works and provided services. The information on costs and self-cost is formed in the enterprise cost system and is an object of the analysis and decision making. The aim of the article is to identify and propose possible solutions to some problems, which occur when forming the enterprise cost systems in the modern context. The conceptual model for construction of the enterprise cost system is considered; different methods and tools for recording information on costs and self-cost calculation are singled out and systematized according to key sectors. One of the basic problems of constructing the cost system in domestic enterprises is specified, namely, it’s the need for introduction of several types of financial, tax and management accounting within the framework of one information system. The comparative analysis of objectives of all types of accounting, their characteristics and use of accounting tools and methods is carried out in the paper. On the basis of this analysis the author has made a conclusion about formation of a specific, goal-oriented self-cost indicator: financial, management and tax self-cost in the information system. The problem of integration of all accounting types into a unified information system based on the unity of accounting methods, accounting records and source information, used in every type of accounting, is specified. The model for analytical accounting of costs in the integrated system of accounting and tax records in order to calculate actual cost of production, performed works and provided services is proposed. The problems are identified and areas of introduction in this managerial cost system are offered.

Текст научной статьи Концептуальный подход к построению системы учета затрат предприятия

Одним из факторов, в наибольшей степени влияющих на эффективность коммерческой деятельности, является уровень затрат и определяемая им себестоимость выпускаемой продукции, выполняемых работ, оказываемых услуг.

Качество, оперативность, релевантность информации о затратах и себестоимости обуславливают обоснованность принимаемых плановоуправленческих решений, снижение риска управленческих ошибок.

Необходимость сбора информации о затратах предопределяет построение хозяйствующими субъектами системы учета затрат, с использованием различных концепций, подходов, методов, методик, алгоритмов, способствующих тому, чтобы информация соответствовала предъявляемым к ней требованиям.

Однако при построении систем учета затрат в современных условиях возникает целый ряд проблем, постановка, осмысление и решение которых требует, на наш взгляд, научного подхода. В дан- ной статье предпринята попытка обозначить и предложить возможные пути решения некоторых проблем, возникающих при формировании систем учета затрат коммерческих предприятий.

Система учета затрат подразумевает обязательное наличие, как минимум, теоретической и прикладной составляющих.

Теоретической составляющей (фундаментальным элементом) системы учета является четкое определение затрат, отделенное от других учетных категорий (например, расходов, вложений, выплат и т. д.), позволяющее обозначить объект учета.

Прикладной составляющей системы является группировка затрат, важными элементами которой являются основание группировки, а также потенциально выделяемые по данному основанию массивы затрат, подлежащие, после разделения, учету, анализу и иным процедурам, либо дальнейшему разделению (в многоуровневой группировке). Именно на основе избранной группировки затрат строится методика учета затрат, являющаяся совокупностью практических приемов, в результате последовательного применения которых достигаются поставленные перед учетом цели.

Методика учета регламентирует учетный процесс путем выбора и конкретизации инструментов и способов выполнения учетных операций. Обзор экономической литературы, посвященной различным аспектам разработки методик учета затрат [1–15], позволяет представить ее как комплекс взаимосвязанных блоков, каждый из которых имеет возможность вариативного исполнения. Концептуальная модель построения методики учета затрат представлена на рис. 1.

Одной из базовых проблем при разработке, внедрении и применении системы учета затрат является необходимость ведения в рамках одной информационной системы нескольких видов учета. Для отечественных предприятий речь идет, как минимум, о трех видах учета – бухгалтерском (финансовом), налоговом и управленческом.

Сложность заключается в том, что разные виды учета ориентированы на разные цели, регулируются разными нормативными документами, ведение учета имеет разную временную определенность и ориентацию. Соответственно, для достижения целей каждого из видов учета, принимая во внимание их особенности, необходимо применять соответствующую группировку затрат и, подбирая подходящий набор инструментов и методов, разрабатывать методику учета затрат.

Принятая для каждого вида учета методика определяет правила и алгоритм регистрации информации о затратах и калькулирования себестоимости. При этом вполне можно говорить о наличии в информационной базе каждого из видов учета собственного показателя суммарных затрат, а значит и о специфичности себестоимости, рассчитываемого в соответствии с выбранной методикой.

Целью бухгалтерского (финансового) учета является предоставление информации для составления публичной отчетности за определенный период времени. Ведение данного вида учета подчинено требованиям Федерального закона «О бухгалтерском учете» № 402-ФЗ и Положений по бухгалтерскому учету (ПБУ).

Временные рамки (временная определенность на конкретный отчетный период) требует от финансового учета затрат калькулирования полной себестоимости и использования метода фактической регистрации для расчета себестоимости произведенной за период продукции, расчета стоимости производственных запасов и полученной за период прибыли. Аналитический учет организуется в соответствии с применяемой методикой калькулирования. Основой при этом является группировка затрат по статьям и элементам затрат.

Так, в соответствии с п. 8 ПБУ 10/99 «Расходы организации», «при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

-

1) материальные затраты;

-

2) затраты на оплату труда;

-

3) отчисления на социальные нужды;

Рис. 1. Концептуальная модель построения методики учета затрат предприятия

-

4) амортизация;

-

5) прочие затраты.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно» [16].

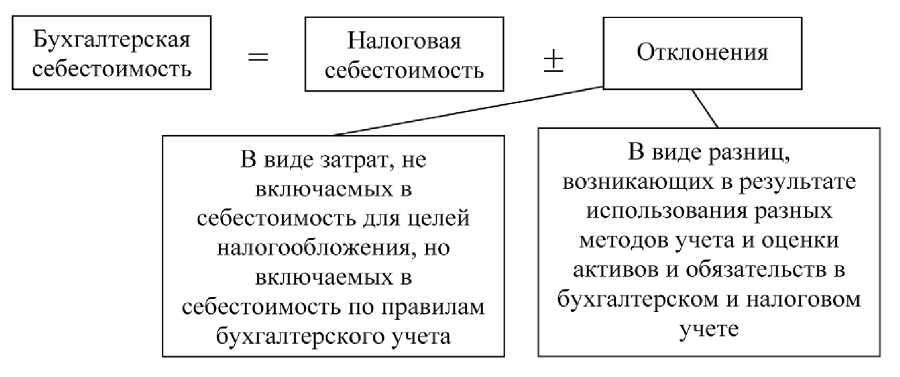

Таким образом, в системе финансового учета формируется массив информации о затратах, представляющий собой бухгалтерскую себестоимость - как свод затрат (потребленных ресурсов), сформированный по правилам и требования бухгалтерского законодательства.

Налоговый учет, в первую очередь, преследует цель расчета налогов, подлежащих уплате за определенный период. При этом ведение налогового учета наиболее строго регламентировано. В части учета затрат, регулирование осуществляется преимущественно главой 25 Налогового кодекса РФ и предполагает регистрацию фактических затрат, калькулирование полной себестоимости по строго определенному перечню статей затрат.

Так в соответствии с гл. 25 Налогового кодекса РФ, «расходы, связанные с производством и реализацией, подразделяются на:

-

1) материальные расходы;

-

2) расходы на оплату труда;

-

3) суммы начисленной амортизации;

-

4) прочие расходы» [17]

Также отметим, что, в соответствии с п. 16 ст. 255 НК РФ, суммы взносов, исчисляемых от зара- ботной платы (элемент «Отчисления на социальные нужды»), включены в элемент «Расходы на оплату труда».

В то же время перечень статей затрат, принимаемых в расчет при расчете налога на прибыль, строго определен. То есть в вопросе организации аналитического учета предприятия должны действовать строго в соответствии с нормами Налогового кодекса. Таким образом, в системе налогового учета формируется своя, налоговая себестоимость, полученная в результате построения методики учета затрат, основанной на требованиях налогового законодательства.

В отличие от финансового и налогового учета, управленческий учет может преследовать множество целей, набор которых определяется исключительно информационными потребностями менеджмента. Такими целями, к примеру, являются: управление затратами, их анализ, контроль над их уровнем, принятие решений, исчисление себестоимости отдельных видов деятельности, работ, операций, в том числе для рассмотрения возможности альтернативного осуществления (например, по схемам аутсорсинга).

В связи с этим, в управленческом учете могут использоваться различные инструменты: как нормативный, так и фактический метод регистрации, более точная калькуляция на основе расширенной аналитики и причинно-следственного распределения, калькулирование полной и неполной себе-

Особенности организации различных видов учета и их соотношение

|

Критерий сопоставления |

Бухгалтерский (финансовый) учет |

Налоговый учет |

Управленческий учет |

|

Цель учета |

Предоставление информации для составления публичной отчетности за определенный период времени |

Расчет налогов, подлежащих уплате за определенный период |

Управление затратами, их анализ, контроль над их уровнем, принятие решений, исчисление себестоимости отдельных видов деятельности, работ, операций |

|

Нормативное регулирование |

Федеральный закон «О бухгалтерском учете» № 402-ФЗ; Положения по бухгалтерскому учету (ПБУ) |

Налоговый кодекс РФ |

Внутрифирменные стандарты, положения |

|

Используемый метод регистрации |

Фактический |

Фактический |

Нормативный /Фактический |

|

Аналитический учет |

Детализация потребляемых ресурсов: 5 элементов затрат, статьи затрат определяются отраслевыми МУ |

Детализация потребляемых ресурсов 4 элемента затрат, статьи затрат определяются гл. 25 НК РФ |

Детализация потребляемых ресурсов (элементы и статьи затрат); детализация мест потребления ресурсов |

|

Распределение косвенных затрат |

Условное |

Условное |

Причинно-следственное |

|

Формируемый показатель себестоимо сти |

Бухгалтерская себестоимость |

Налоговая себестоимость |

Управленческая себестоимость |

стоимости, детализация мест потребления ресурсов, а также применение нескольких, функционирующих совместно, методик учета затрат, ориентированных на различные задачи. На основании этого можно утверждать, что в управленческом учете формируется третий вид себестоимости – управленческая себестоимость.

Соотношение видов учета затрат, их особенностей представлено в таблице.

Таким образом, для каждого вида учета целесообразно применять собственный набор инструментов и методов, ориентированных на достижение соответствующей цели. Как следствие, будет сформирован собственный, ориентированный на цели каждого вида учета показатель себестоимости.

Сложность заключается в том, что использование различных методик учета для различных целей приводит к удорожанию учета, и, следовательно, к удорожанию информации. Как правило, в условиях ограниченности ресурсов, ввиду обязательности составления финансовой отчетности и расчета налогов, именно для этих целей организуются сложные системы учета. Информацией же, предназначенной для анализа, контроля и принятия решений предприятию приходится жертвовать.

Выходом, на наш взгляд, является разработка учетных механизмов, способствующих интеграции разных видов учета в единой информационной базе. Наиболее перспективным в этом отношении нам представляется совершенствование таких блоков методики калькуляции как «аналитический учет» и «счета, применяемые для регистрации информации о затратах».

На первый взгляд наиболее близкими, с точки зрения объединения, видами учета являются налоговый и бухгалтерский. Они предполагают использование практически идентичных методов учета затрат, для этих видов учета характерна прерывность учетного процесса отчетными датами и вызванная этим необходимость калькулирования полной фактической себестоимости продукции. Также для этих видов учета законодательно закреплено использование группировки затрат по экономическим элементам и статьям в качестве основы для организации аналитического учета. Все эти факторы являются предпосылками к интеграции систем финансового и налогового учета затрат.

В работе Л.А. Зимаковой предложена модель с несколькими вариантами интеграции данных видов учета. В любом случае, информация о затратах в налоговом и финансовом учете формируется на основе первичной регистрации в учетных документах [18].

Задача интеграции, на наш взгляд, заключается в том, чтобы из первичных данных о потреблении ресурсов на выходе из системы была сформирована информация и о финансовой, и о налоговой себестоимости. При этом необходимо применять упрощенные учетные приемы, чтобы предельно снизить затраты на ведение учета и удешевить получаемую информацию. В данном случае речь, конечно, не идет о максимально точной калькуляции, но и задачи такой перед налоговым и финансовым учетом не ставится. Интеграция данных видов учета должна лишь обеспечить удовлетворение требований законодательства с минимальными затратами ресурсов.

При этом интегрированная система должна быть построена на отражении информации в разрезе элементов. Для этого традиционно предлагается использовать счета 30-39 Плана счетов, открывая для каждого элемента собственный счет учета, что позволяет отделить информацию бухгалтерского и налогового учета от данных управленческого учета, которые являются коммерческой тайной.

Интегрированная система также должна способствовать быстрой и простой идентификации информации о бухгалтерской и налоговой себестоимости, а также предоставлять информацию в разрезе статей затрат. Если исходить из того, что перечень статей для формирования себестоимости в налоговом учете четко регламентирован, то интеграцию бухгалтерского и налогового учета можно построить по схеме, представленной на рис. 2.

Для организации учета в соответствии с приведенной схемой, на счетах учета элементов затрат предлагается открывать 2 субсчета:

-

1) затраты, учитываемые в целях налогообложения;

-

2) затраты, не учитываемые в целях налогообложения.

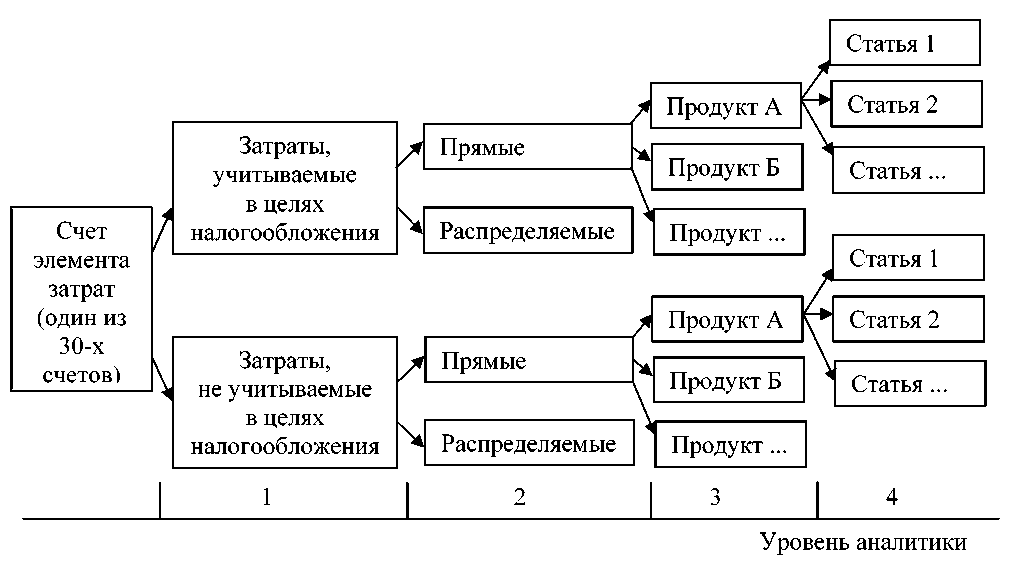

Кроме того, необходимо учесть, что в системе учета должна формироваться информация для целей калькулирования полной себестоимости продукции, поэтому необходимо разделять затраты на прямые и косвенные (распределяемые). Прямые затраты при этом должны отражаться в привязке к выпускаемым продуктам и в разрезе статей. Отметим, что перечень статей затрат, учитываемых в целях налогообложения, определен главой 25 Налогового кодекса РФ.

Таким образом, аналитический учет в интегрированной системе учета для целей калькулирования полной бухгалтерской и налоговой себестоимости продукции может быть организован по схеме, представленной на рис. 3.

В данной системе на счетах элементов, субсчете 1-го порядка «затраты, учитываемые в целях налогообложения» будет сформирована налоговая себестоимость всей продукции в разрезе элементов. Соответственно, на синтетических счетах – бухгалтерская себестоимость в разрезе элементов. К тому же, аналитические субсчета 2-3 порядка позволяют сформировать базу для калькулирования. Так прямые затраты разносятся по продуктам непосредственно в момент регистрации информации о них. Косвенные затраты собираются на от-

Рис. 2. Принцип отражения информации в интегрированной системе бухгалтерского и налогового учета

Рис. 3. Организация аналитического учета затрат при построении интегрированной системы бухгалтерского и налогового учета для целей калькулирования полной себестоимости продукции

дельных субсчетах 2-го порядка и подлежат распределению. При этом, если используемые методики калькулирования в целях бухгалтерского и налогового учета отличаются, есть возможность собрать и отделить друг от друга затраты, подлежащие распределению для целей налогового и бухгалтерского учета.

Учитывая, что налоговый и бухгалтерский учет являются обязательными для ведения российскими компаниями, построение интегрированной системы бухгалтерского и налогового учета является приоритетным.

С другой стороны, управленческий учет является необходимым звеном управления современным предприятием. Безусловно, данный вид учета может быть интегрирован в общую систему учета затрат предприятия, поскольку базой для всех видов учета остается первичное потребление ресурсов, а также использование единых методов бухгалтерского учета (счета, двойная запись).

Однако степень интеграции управленческого учета в систему учета затрат каждого конкретного предприятия будет определяться: масштабом предприятия; потребностями системы управления предприятием в информации управленческого учета; целями, которые ставятся перед управленческим учетом затрат; ресурсами, выделяемыми на ведение управленческого учета затрат, соответственно, уровнем его сложности. Совокупность влияния данных факторов будет определять выбор тех или иных методов, инструментов регистрации и калькулирования при построении методики учета затрат.

Интеграция при этом может быть осуществлена множеством способов. Простейшим является, например, организация поэлементного учета затрат в разрезе каждого подразделения (центра ответственности). Таким образом, в схеме, приведенной на рис. 2, счета элементов становятся субсчетами первого порядка, а синтетический учет организуется по подразделениям (центрам ответственности). В этом случае в системе учета появляется информация, детализирующая места потребления ресурсов, соответственно, в какой-то степени решается задача повышения контроля над уровнем затрат. Этот же алгоритм применим к организации системы учета на традиционных 2029 счетах, предусмотренных Планом счетов. То есть на имеющихся счетах открываются субсчета 1-го порядка, группирующие информацию о затратах в разрезе элементов и далее по схеме, описанной выше.

Учитывая, что в предлагаемой схеме информация управленческого учета не защищена от раскрытия внешним пользователям, при построении более сложных моделей организации учета затрат необходимо предусмотреть механизмы, позволяющие не раскрывать информацию, являющуюся коммерческой тайной.

Одним из вариантов организации интегрированной системы учета, включающей финансовый, налоговый и управленческий учет затрат, может быть система, в которой для регистрации затрат по элементам используются счета 30-39, с использованием отдельного счета для каждого элемента, как предложено ранее. При этом управленческий учет затрат организован на счетах 20-29, с аналитикой по местам возникновения затрат, центрам ответственности, с регистрацией затрат по нормам и отклонениям. В этом случае необходимо обеспечить связь между системами с помощью отражающих счетов. Для этой цели некоторыми авторами предлагается использовать связку счетов 37 «Отражение расходов по элементам» и 27 «Отражение издержек производства» [19], либо счет 79 «Внутрихозяйственные расчеты» [20].

При этом базой для регистрации информации о затратах все равно будет являться первичное потребление ресурсов, что должно учитываться для оптимизации и удешевления учетного процесса и, соответственно, учетной информации.

Список литературы Концептуальный подход к построению системы учета затрат предприятия

- Аксенова, Е.А. Развитие функционального метода учета «Точно вовремя» в финансово-хозяйственной деятельности организации/Е.А. Аксенова//Интернет-журнал «НАУКО-ВЕДЕНИЕ». -2013. -№ 3. -С. 1-9.

- Васильева, Л.С. Бухгалтерский управленческий учет: практическое руководство/Л.С. Васильева, Д.И. Ряховский, М.В. Петровская. -М.: Эксмо, 2007. -320 с.

- Гаррисон, Р. Управленческий учёт. -12-е изд./Р. Гаррисон, Э. Норин, П. Брюэр; пер. с англ. под ред. М.А. Карлика. -СПб.: Питер, 2010. -592 с.

- Друри, К. Управленческий и производственный учет. Вводный курс/К. Друри. -5-е изд., перераб. и. доп. -М.: ЮНИТИ-ДАНА, 2012. -735 с.

- Ефремова, А.А. Себестоимость: от управленческого учета затрат до бухгалтерского учета расходов/А.А. Ефремова. -М.: Вершина, 2006. -208 с.

- Зимакова, Л.А.Создание интегрированной системы финансового и управленческого учета/Л.А. Зимакова//Экономический анализ: теория и практика. -2009. -№ 8. -С. 25-31.

- Маскел, Б. Практика бережливого учета: управленческий, финансовый учет и система отчетности на бережливых предприятиях: пер. с англ./Б. Маскел, Б. Баггали. -М.: Институт комплексных стратегических исследований, 2010. -384 с.

- Теория бухгалтерского учета: учебник/под ред. Е.А. Мизиковского. -М.: Юристъ, 2002. -400 с.

- Хендриксен, Э.С. Теория бухгалтерского учета: пер с англ./Э.С. Хендриксен, М.Ф. Ван Бреда: под ред. проф. Я.В. Соколова. -М.: ФиС. 1997. -576 с.

- Хорнгрен, Ч. Управленческий учет: пер. с англ. -10-е изд./Ч. Хорнгрен, Дж. Фостер, Ш. Датар. -СПб.: Питер, 2005. -1008 с.

- Шумейко, М.В. Анализ состояния традиционного финансового учета в России/М.В. Шумейко, А.Ю. Гуляева//Электронный научный журнал «Инженерный вестник Дона». -2012. -№ 4 (ч. 2).

- Энтони, Р. Учет: ситуации и примеры/Р. Энтони, Дж. Рис; пер. с англ., под ред. и с пред. А.М. Петрачкова. -М.: Финансы и статистика, 1993. -560 с.

- Управленческий учет: пер. с англ. -3-е изд./А. Аткинсон Энтони, Д. Банкер Раджив, С. Каплан Роберт, С. Марк Янг. -М.: Издательский дом «Вильямс», 2007. -880 с.

- Kaplan, R. The four stage model of cost system design/R. Kaplan//Management accounting (USA). -1990. -Vol. 71, no. 8. -Р. 6-22.

- Nobes, C. Comparative International Accounting/C. Nobes, R. Parker. -7th ed. -Pearson Education Limited, 2002. -P. 20-27.

- Положение по бухгалтерскому учету (ПБУ) 10/99 «Расходы организации.

- Налоговый кодекс Российской Федерации.

- Зимакова, Л.А. Создание интегрированной системы финансового и налогового учета на российских предприятиях/Л.А. Зимакова, В.И. Болтенков//Научные ведомости БелГУ. -2009. -№ 2.

- Палий, В.Ф. Управленческий учет издержек и доходов (с элементами финансового учета)/В.Ф. Палий. -М.: Инфра-М, 2006. -279 с.

- Вахрушина, М.А. Бухгалтерский управленческий учет: учебник для вузов/М.А. Вахрушина. -2-е изд., доп. и перераб. -М.: ИКФ Омега-Л; Высш. шк., 2002. -528 с.