Конъюнктурный анализ потенциала импортозамещения

Автор: С. Цухло

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Реальный сектор

Статья в выпуске: 10, 2015 года.

Бесплатный доступ

Сопоставление данных опросов предприятий об уровне вынужденного отказа от инвестиционного и промежуточного импорта для производства своей продукции и замещения его отечественными аналогами позволяет получить оценки распространенности стратегий импортозамещения в российской промышленности. В целом по промышленности коэффициент инвестиционного импортозамещения составил 17%, т.е. на 100 предприятий, сообщивших о снижении или отказе от импорта, приходится 17 заводов, которые увеличили закупки российских аналогов. Распространенность стратегий импортозамещения возрастает с увеличением размера предприятий. Уровень сокращения или отказа от импорта сырья и материалов в целом ниже, чем сокращения закупок машин и оборудования. Однако средний уровень распространенности стратегий импортозамещения гораздо выше (57%). Впрочем, резкий рост этого показателя обеспечен в немалой степени черной металлургией и химической промышленностью. Наиболее низкие показатели распространенности стратегий импортозамещения в легкой промышленности.

Короткий адрес: https://sciup.org/170176461

IDR: 170176461

Текст научной статьи Конъюнктурный анализ потенциала импортозамещения

В очередном опросе российским предприятиям было предложено прямо оценить фактические масштабы импортозамещения в I кв. 2015 г. при закупках ими оборудования и сырья по сравнению с I кв. 2014 г. Заметим, что сравниваемые кварталы имеют принципиальные отличия. Первые месяцы 2015 г. характеризовались сильными изменениями рублевых цен на импорт и, как следствие, покупательской активности как домохозяйств, так и предприятий. Таким образом, замер масштабов им-портозамещения этого периода наиболее показателен для оценки готовности (способности) российской промышленности отказаться от импорта в пользу российских машин и сырья.

Кроме того I кв. 2015 г. отличался накалом кризисной риторики, оказавшей сильное негативное влияние в основном на ожидания предприятий. При этом фактические изменения спроса, выпуска, занятости в промышленности демонстрировали совсем не кризисную динамику. И только условия кредитования и инвестиционная активность не смогли «выдержать» шоков конца 2014 г. и показали вполне кризисные изменения в начале 2015 г. Эти обстоятельства, затрудняют оценку инвестиционного импортозамещения, поскольку отказ от импорта в такой ситуа- ции может не сопровождаться адекватной переориентацией на российские аналоги машин и оборудования.

Как показал январский (2015 г.) опрос, самой массовой проблемой перехода на российские аналоги промышленные предприятия считают банальное отсутствие их производства на территории страны. На второе место предприятия поставили низкое качество российской продукции, на третье – недостаточные объемы ее выпуска при любом качестве. Таким образом, многие предприятия даже при желании «покупать российское» не могут это сделать. И это тоже не может не сказаться на масштабах фактического импортозамещения.

Импортозамещение машин и оборудования

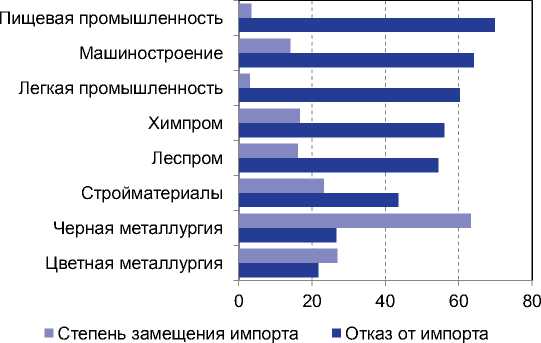

В I кв. 2015 г. российские промышленные предприятия массово отказывались от закупок импортных машин и оборудования. Сообщили о снижении (но не о прекращении!) закупок в целом по промышленности 37% опрошенных предприятий. Еще 16% предприятий полностью прекратили закупки такого импорта (притом что закупали его в I кв. 2014 г.). Таким образом, более половины предприятий российской промышленности в условиях санкций и обесценения национальной валюты начали отказываться от инвестиционного импорта и потенциально могли стать покупателями отечественных машин и оборудования. Самый значительный потенциал инвестиционного импортозамещения сформировался в трех отраслях: пищевой (где 70% предприятий сообщили либо о снижении, либо о прекращении закупок импортных машин и оборудования), машиностроительной (64%) и легкой (60%). На другом полюсе оказались металлургия, где только четверть предприятий отказались от закупок привозных машин и оборудования в 2015 г.

Интересные результаты дал анализ ситуации для предприятий различной формы собственности. Лишь 10% государственных предприятий сообщили о снижении или полном отказе от закупок импортных машин при 40%-й доле предприятий, которые и раньше не пользовались таким импортом. Половина же госсектора сохранила объемы закупок иностранного оборудования на прежнем уровне. В то же время более половины негосударственных предприятий сообщили о снижении закупок импорта, притом что доля независимых от импорта предприятий составляла 15% («мы и раньше не закупали такой импорт»). Таким образом, госпредприятия в целом оказались меньше привязаны к импорту, но более крепко.

По-разному реагировали на исчезновение и удорожание импортного оборудования и предприятия разных размеров. Масштабы отказа от импорта возрастали с размером предприятия: если малые предприятия (до 100 чел. занятых) демонстрировали самые скромные результаты (26% отказов), то среди средних (101-250 чел. занятых) сообщали об отказе от импорта 37%, а в группе заводов с численностью занятых свыше 500 чел. доля предприятий, заявивших о сокращении или отказе от закупок импортного оборудования, превысила 50%. При этом степень независимости от импорта снижается с увеличением размера производителя. Если в начале 2014 г. среди малых предприятий 62% заводов не закупали импортное оборудование, то в группе предприятий с численностью занятых свыше 1000 чел. этого смогли избежать только 10%. В результате потенциал закупок российского оборудования снижается вместе с размером предприятия.

Однако этот потенциал в начале 2015 г. был реализован российской промышленностью в очень скромных масштабах. Только 9% предприятий сообщили о росте закупок отечественных аналогов «в ответ» на сокращение или прекращение закупок импортных машин и оборудования. Для оценки уровня импортозамещения в российской промышленности, выступающей (подчеркнем это снова) в наших данных как покупатель , а не как производитель, соотнесем масштабы роста закупок отечественных инвестиционных товаров с масштабами отказа от закупок импортных аналогов. В результате получим первую оценку импортозамещения по промышленности (по отрасли, размерной группе или другом подмножестве) в I кв. 2015 г. При этом надо иметь в виду, что сообщения об изменении закупок одних товаров соотносятся с изменениями закупок других товаров не на каждом предприятии, а в выделенной группе предприятий. Иными словами, если одно предприятие сообщило о снижении закупок импорта, не обязательно, что оно же сообщило о росте закупок отечественных аналогов. Это может сделать другое предприятие из той же группы, сохранившее, например, закупки импорта на прежнем уровне.

В целом по промышленности степень (коэффициент) инвестиционного импортозамещения составил 17% – на 100 предприятий, сообщивших о снижении закупок зарубежных машин и оборудования, приходится 17 заводов, которые увеличили закупки российских аналогов. Такие скромные масштабы инвестиционного импортозамещения могут быть «списаны» на инвестиционный спад и крайне высокий уровень пессимизма инвестиционных планов, который регистрируется опросами ИЭП еще с 2014 г.

Как показали первые оценки 2015 г., степень инвестиционного им-портозамещения растет с размером предприятия. Если малые предприятия достигли только 7% замещения, то в группе средних этот показатель поднимается до 11%, а среди очень крупных (более 1000 чел. занятых) импортозамещение превысило уже 25%. Впрочем, с увеличением раз- мера предприятия растет, как уже отмечалось, и зависимость от импортного оборудования: его не закупают 62% малых предприятий и только 10% – очень крупных. В такой ситуации и с учетом роста инвестиционной активности с увеличением размера предприятия крупные производители становятся основными покупателями отечественных инвестиционных товаров.

Рис. 1. Масштабы отказа от инвестиционного импорта и степень его замещения в отраслях промышленности, %

Столь же принципиально различаются масштабы импортозамещения и по отраслям промышленности (рис. 1). Минимальные показатели инвестиционного им-портозамещения продемонстрировали легкая и пищевая отрасли: только 3% предприятий отреагировали на снижение закупок импорта ростом закупок российского оборудования. Машиностроение, химпром и ле-спром продемонстрировали 16%-й уровень импортозамещения. В промышленности строительных материалов этот показатель составил 23%, в цветной металлургии – 27%. Лидером по этому показателю стала черная металлургия, инвестиционное импортозамещение в которой достигло в I кв. 2015 г. 67%.

Анализ по формам собственности показал, что государственные предприятия не внесли никакого вклада в инвестиционное импортозамеще-ние. Ни одно промышленное госпредприятие не увеличило закупки отечественного оборудования при крайне скромной 10%-й доле предприятий, снизивших закупки импорта. Коэффициенты импортозамещения оборудования в группах АО и ООО составили около 17%.

Импортозамещение сырья и материалов

Если слабое импортозамещение в части машин и оборудования можно объяснить общим падением инвестиций, что позволяет предприятиям при вынужденном отказе от закупок зарубежного оборудования не приобретать отечественное, то объемы необходимых промышленности сырья, материалов, комплектующих, скорее всего, почти не претерпели принципиального снижения в начале 2015 г. по сравнению с аналогичным периодом 2014 г. В такой ситуации у промышленности появилось больше возможностей для импортозамещения при закупках необходимых ей расходуемых материалов.

Однако необходимость поддержания почти прежних объемов выпуска привела и к тому, что российская промышленность реже отказывалась от закупок импортного сырья, чем от приобретения импортного оборудования. Так, о снижении потребления ввозимого в страну сырья сообщили 37% предприятий против 53% сообщений о снижении приобретений машин и оборудования. Дополняют картину ответы о сохранении прежних объемов закупок импорта: в части машин и оборудования объемы остались прежними у 29% предприятий, в части сырья и материалов – у 47%. Таким образом, российская промышленность в меньшей степени отказывалась от импортного сырья и в большей степени сохранила прежние объемы его закупок.

Как и в случае с оборудованием, масштаб отказа от импортного сырья растет с размером предприятия (от 35% среди малых до 40% среди очень крупных), но не так значительно, как в случае с оборудованием. Гораздо меньше различий и в степени независимости от импортного сырья. Не являются покупателями такого импорта от 35 до 18% российских промышленных предприятий в аналогичной зависимости от размера предприятия (напомним, что не покупали зарубежное оборудование от 62 до 10% предприятий разных размеров).

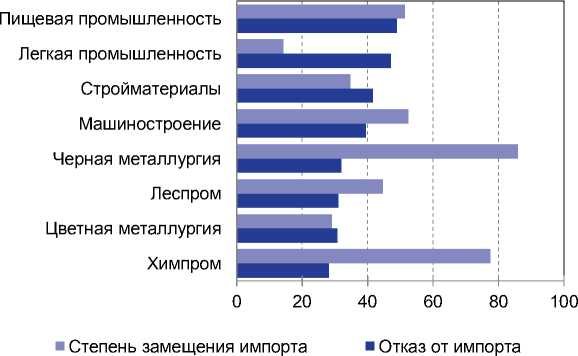

Среди отраслей лидеры по отказу от импортного сырья те же, что и в случае машин и оборудования: пищепром (49%), легпром (47%) и машиностроение (40%) ( рис. 2 ). В лидирующую группу по отказу от сырья с 42% вошла и промышленность строительных материалов. В остальных отраслях масштабы отказа от импортного сырья одинаковы и равны примерно 30%. Заметим, что отказ от импортного сырья в большинстве отраслей тоже оказался меньше, чем отказ от оборудования.

Анализ по формам собственности показал, что государственные предприятия продемонстрировали самые скромные масштабы прекра- щения покупок импортного сырья в начале 2015 г. Только 13% из их сообщили об этом, а 66% сохранили эти закупки на прежнем уровне. Производители других форм собственности вынуждены были отказаться от приобретения импортного сырья в 40% случаев, столько же предприятий из указанной группы сообщили и о сохранении таких закупок.

Рис. 2. Масштабы отказа от сырьевого импорта и степень егозамещения в отраслях промышленности, %

Необходимость поддержания некризисных объемов выпуска промышленной продукции в I кв. 2015 г. привела не только к менее масштабному отказу от импортного сырья и материалов, но и потребовала более существенного (чем в случае машин и оборудования) наращивания закупок отечественного сырья и материалов. В результате уже использованный ранее коэффициент замещения достигает, по нашим расчетам, 57% и более чем в три раза превосходит аналогичный показатель для машин и оборудования (17%). Степень им- портозамещения сырья и материалов возрастает с увеличением размера предприятия. Если в группе малых и средних предприятий отношение доли сообщений о росте компенсирующих закупок российского сырья к доле сообщений о снижении приобретений импортных аналогов составляет только 22%, то в группе предприятий с численностью занятых свыше 1000 чел. этот коэффициент равен 59%.

Государственные предприятия не только в минимальной степени отказались от импортного сырья, но и не спешили компенсировать сокращение его объемов за счет российских аналогов. Коэффициент замещения для них составляет 36% и почти в два раза уступает аналогичному показателю для предприятий других форм собственности.

Самые высокие коэффициенты замещения импортного сырья и материалов в начале 2015 г. продемонстрировали черная металлургия и химпром (более 75%), затем идут машиностроение и пищепром (по 50%), леспром (45%). Замыкает этот рейтинг легкая промышленность, в которой только 7% предприятий сообщили об увеличении закупок российского сырья при 47% отказов от импорта.

Предварительные выводы

Во-первых, особенности I кв. 2015 г. позволили предприятиям избежать значительного инвестиционного импортозамещения, но вынудили минимизировать отказ от импортного сырья и материалов и масштабные закупки отечественных аналогов последних.

Во-вторых, отрасли промышленности по-разному сужали закупки импорта и в разной степени переходили на российские аналоги. Максимальный отказ от импорта и по оборудованию, и по сырью продемонстрировали пищепром, легпром и машиностроение. Но только машиностроительные заводы (ориентированные, скорее всего, на госзаказ)

сообщили о значимых закупках российского оборудования. Пищевая промышленность имеет достаточные резервы мощностей и смогла обеспечить страну продовольствием даже в условиях санкций, но – за счет массированного перехода на отечественное сырье. Легкая же промышленность была вынуждена отказаться от существенных закупок российского и оборудования, и сырья в условиях масштабного сокращения поступления импорта.

В-третьих, с увеличением размера предприятия растет и степень им-портозамещения и по оборудованию, и по сырью. Впрочем, такая ситуация имеет простое объяснение: чем больше предприятие, тем сильнее оно зависит от импорта (могло позволить себе покупать импорт). В результате крупные предприятия становятся сейчас основными исполнителями национальной программы импортозамещения.

В-четвертых, государственные заводы никак не поддержали инвестиционное импортозамещение, в минимальной степени отказывались от привозного сырья и очень неохотно покупали российское.