Конкурентные преимущества российских производителей угля

Автор: Емелин А.А.

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 2, 2026 года.

Бесплатный доступ

Наличие конкурентных преимуществ для любого действующего предприятия – ключевое условие, от которого зависит возможность занять свое место на рынке, пользоваться спросом потребителей, получать стабильные и желаемые финансовые показатели. Автор настоящего исследования раскрывает современное положение угольных компаний страны, описывает их сильные и слабые стороны. В статье проанализированы важнейшие конкурентные преимущества, а также стагнирующие факторы, которые создают препятствия для эффективного функционирования компаний отрасли. В работе также затронут вопрос, связанный с влиянием западных санкций на деятельность российских угольных компаний и возможностями их развития на ближайшую перспективу в условиях напряженной социальноэкономической обстановки.

Угольная промышленность, угольные компании, сырье, РЖД, энергетика, топливо, экономические санкции, конкурентные преимущества, ромб конкурентоспособности Портера

Короткий адрес: https://sciup.org/148333390

IDR: 148333390 | УДК: 338.45:622.33(470) | DOI: 10.18137/RNU.V9276.26.02.P.013

Competitive advantages of Russian coal producers

Competitive advantages for any operating enterprise are a key condition to gain market place, take advantage of consumer demand, and achieve stable and desirable fi nancial performance. Th e article explores the current state of the country’s coal companies, describes their strengths and weaknesses. Th e authors analyze the most important competitive advantages, as well as stagnating factors that create obstacles to the effi cient functioning of companies in the industry. Th e article also addresses the impact of Western sanctions on the activities of Russian coal companies and their near-term development opportunities in the current challenging socioeconomic environment.

Текст научной статьи Конкурентные преимущества российских производителей угля

Конкурентоспособность любого действующего предприятия можно назвать важнейшим условием его выживаемости на рынке в условиях жесточайшего соперничества. Диагностика конкурентоспособности фирмы реализуется на основе использования инструментов бенчмаркинга, изучения рейтинга на рынке и в отрасли. На основе полученных сведений лица, заинтересованные в повышении конкурентоспособности предприятия, могут составлять программу, заниматься разработкой мер и мероприятий по ее совершенствованию.

Достойный уровень конкурентоспособности предприятия подразумевает нахождение оптимального соотношения (баланса) его устойчивости на давление внутренних и внешних факторов. М. Портер является создателем международной теории конкурентоспособности, которой придерживаются участники национальной и мировой экономики до настоящего времени. Теория конкурентоспособного рынка М. Портера базируется на идее, согласно которой конкурентоспособность – результат эффективного и рационального использования ограниченных ресурсов [1].

Цель данного исследования – анализ ключевых конкурентных преимуществ и недостатков предприятий, присутствующих на рынке угольной промышленности современной России.

Объект исследования – российские компании, специализирующиеся на переработке, добыче, производстве и реализации угля.

Для достижения поставленной цели использовался анализ научной литературы, применялся SWOT-анализ для оценки конкурентоспособности угольных компаний, а также анализ статистических данных. Материалами выступали статистические данные ОАО «РЖД» и ЦДУ ТЭК, данные СМИ, опубликованные в открытом доступе, научные периодические издания по теме исследования.

Результаты и их обсуждение

Угольная промышленность занимает стратегически значимое место в экономике современной России. Существенная доля доходной части ряда региональных бюджетов страны (в первую очередь в Кузбассе и Хакасии) – заслуга вклада и эффективной деятельности угольных компаний, локализованных в этих субъектах РФ. Если руководствоваться статистическими данными ФНС России, то федеральный бюджет ежегодно получает от угольных предприятий страны примерно 2,8 % от общего объёма налоговых поступлений1.

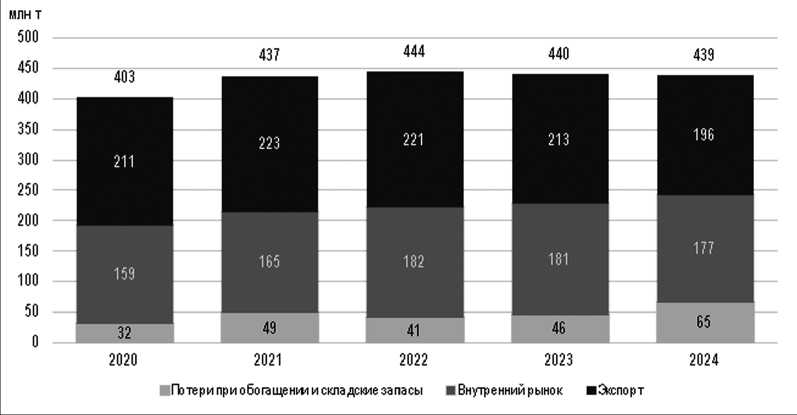

В ближайшие годы в российской угольной промышленности сохранятся тенденции превышения экспорта твёрдого топлива над внутренним спросом (Рисунок 1). Эти факторы оказывают непосредственное воздействие на финансовые результаты как отдельных угольных предприятий, так и бюджета государства в целом. От динамики спроса на уголь со стороны внутреннего и внешнего рынка, помимо всего прочего, варьируется уровень инвестиционной привлекательности угольных компаний, возможности их развития и модернизации.

Конкурентные преимущества российских производителей угля

Рисунок 1. Баланс добычи и отгрузки российского угля

Источник: составлено автором на основании данных ЦДУ ТЭК и ФТС России.

В 2022 году против России были введены экономические санкции. В частности, это привело к изменениям в логистических цепочках между поставщиками и потребителями, а также к резкому росту цен на твёрдое топливо на международных рынках. Значительные изменения произошли и в глобальных экономических трендах, особенно за период 2021–2022 гг.

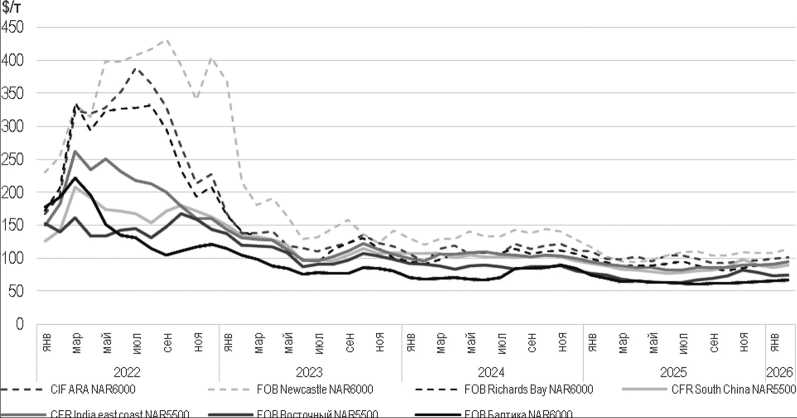

Увеличение спроса на нероссийское ископаемое топливо усилило конкуренцию на мировом рынке газа, что, в свою очередь, стимулировало возрождение угольной промышленности в развитых странах мира. Однако уже в 2023–2025 гг. наблюдалось снижение цен на всех рынках (Рисунок 2), вызванное стабилизацией логистических цепочек и затовариванием складов ключевых потребителей твердого топлива.

В контексте санкционных ограничений, введенных США и ЕС против Российской Федерации, существенное снижение цен на отечественное топливо на глобальных рынках также обусловлено необходимостью предоставлять дисконты для компенсации рисков со стороны потребителей, работающих с продукцией российского происхождения. Этот феномен обусловлен угрозой применения вторичных санкций со стороны США и ЕС, а также необходимостью вытеснения российскими экспортерами традиционных региональных игроков на рынках Индии, ЮВА и Африки (Австралии, Индонезии и ЮАР).

На фоне снижения цен, развития практики дисконтирования стоимость транспортировки сырья превысила 70 %. Нетрудно догадаться, что в этих условиях заметно просела экономика поставок (Таблица 1). Сложившееся положение дел создало условия для сокращения экспорта угля. Снижение ставок аренды полувагонов и портовой перевалки, демонстрируемое в 2025 году, в целом не поспособствовало пересмотру доли логистических затрат в ценах FOB.

Вестник Российского нового университета Серия: Человек и общество. 2026. № 2

Рисунок 2. Мировые цены на энергетический уголь

Источник: составлено автором на основании данных ценового агентства Argus.

Таблица 1

Расчет маржинальности экспортных поставок российского энергетического угля из Кузбасса в 2025 году, руб./т

|

Показатель |

Дальний Восток |

Северо-Запад |

Юг |

|

Цена FOB |

6976 |

5381 |

6020 |

|

Перевалка |

1145 |

810 |

1187 |

|

Аренда ПВ |

600 |

514 |

514 |

|

РЖД-тариф (кругорейс) |

3523 |

2734 |

2 887 |

|

Нетбэк |

1708 |

1323 |

1432 |

|

ОРЕХ |

2917 |

2917 |

2917 |

|

Налог на прибыль |

0 |

0 |

0 |

|

Маржинальность |

–1209 |

–1594 |

–1485 |

|

Доля логистики в цене |

76 % |

75 % |

76 % |

|

Доля логистики в цене в 2021 г. |

33 % |

32 % |

35 % |

Источник: составлено автором на основании данных Argus, R-тариф и ЦДУ ТЭК.

Достаточно популярной теорией в сфере экономики является теория конкурентного ромба, или так называемая теория конкурентных преимуществ Майкла Портера.

Майкл Портер придерживался взглядов о том, что конкуренция на международной арене ведется вовсе не между странами, а среди локализованных на их территории предприятий. Чем более признаны на внешнем рынке национальные компании, тем, соответственно, выше уровень конкурентоспособности и на международной арене. Если следовать разработанной им теории, то конкурентоспособность любого государства на международной арене за-

Конкурентные преимущества российских производителей угля

висит от влияния четырех факторов: уровня (динамики) спроса; факторов производства; устойчивой стратегии; наличия родственных, поддерживающих друг друга отраслей. Чем лучше развиты в государстве данные факторы, тем больше шансов оно имеет на высокие показатели конкурентоспособности среди других стран.

Рассмотрим подробнее четыре фактора, описанных в теории Майкла Портера.

-

1. Факторы производства. Это прежде всего природные, трудовые, инвестиционные ресурсы, предпринимательские способности. Может встречаться и пятый фактор – информационные ресурсы.

-

2. Состояние спроса. Майкл Портер убежден, что спрос на внутреннем рынке прямо коррелирует со спросом на отечественную продукцию на международном рынке. Для развития и процветания национальной экономики состояние внутреннего спроса имеет принципиальное значение. Высокий спрос, отмечающийся на внутреннем рынке, является своеобразным мотивом, сигналом для товаропроизводи-

Основные:

- природные ресурсы;

- климатические условия;

- географическое положение;

- дешевая рабочая сила.

Развитые:

- современная инфраструктура;

- научные кадры;

- научная и техническая информация;

- исследовательская база.

Общие:

- система транспортных коммуникаций;

- университеты;

- персонал с высшим образованием;

- дебетовый капитал.

Специфические: - инфраструктура отраслей особой специализации;

- технические институты;

- персонал и базы данных узкой специализации.

В зависимости от степени специализации

В зависимости от уровня развития

Условия факторов производства

Рисунок 3. Условия факторов производства

Источник: [2]

Вестник Российского нового университета Серия: Человек и общество. 2026. № 2

-

3. Наличие поддерживающих родственных отраслей в экономической системе страны.

-

4. Устойчивая стратегия. Для эффективной конкурентной борьбы на международном рынке особое значение приобретает выбор правильной стратегии. От этого зависит, сможет ли государство улучшить конкурентные преимущества среди других себе подобных. Согласно теории конкурентного ромба конкурентные преимущества не ограничиваются перечисленными выше факторами. Они зависят и от других детерминант внешней среды: решений государственных деятелей, случайных событий.

Диапазон влияния перечисленных факторов производства во многом зависит от научных исследований и разработок, трудовых ресурсов, технологического потенциала, состояния инфраструктуры, инвестиционных возможностей и т. д. (Рисунок 3) .

Согласно воззрениям Майкла Портера, для развития факторов производства самые благоприятные условия находятся в развитой и специфической группах. Основные и общие условия, безусловно, тоже вносят свой вклад в обеспечение конкурентоспособности, но, скорее, признаются фундаментальной базой. Устойчивой и долгосрочной конкурентоспособности можно достичь, по мнению ученого, при наличии условий, связанных с новыми знаниями, научными разработками, технологиями, открытиями [3].

телей для расширения и развития своего бизнеса, повышения ассортимента выпускаемой продукции. Логичным последствием становится рост ВВП страны.

Если же отечественные потребители, напротив, заинтересованы в импортных товарах, демонстрируют на них особый спрос, то это тоже способно благоприятно воздействовать на развитие национальных предприятий, которые будут вынуждены следовать мировым трендам, пересматривать свои технологии, двигаться в направлении усовершенствования выпускаемых товаров и продукции. Только в таком случае они могут обеспечить рост спроса на нее. Выходит, что уровень спроса на внутреннем рынке – ключевой идентификатор того, будет ли данный товар востребован на международном рынке.

Если компании, относящиеся к разным сферам экономики, оказывают друг другу взаимную поддержку либо демонстрируют готовность объединиться ради достижения общих полезных целей, то они получают больше возможностей в области конкурентоспособности. Самой лучшей формой взаимодействия в экономике является образование кластеров среди родственных корпораций одной отрасли. М. Портером была озвучена гипотеза о том, что чем больше в государстве кластеров, тем выше его конкурентоспособность на международной арене.

Достоинства кластерного подхода к ведению бизнеса и обеспечению его конкурентоспособности можно описать следующим образом: снижение трансакционных издержек, взаимовыгодный обмен информацией, получение доступа к новым разработкам, специфическим природным и ограниченным ресурсам.

М. Портер считает, что в качестве случайных событий могут выступать следующие обстоятельства: крупные сдвиги в сфере техники и технологий, резкие скачки цен на ресурсы, политические решения, потрясения на мировых финансовых рынках, войны, стихийные бедствия, эпидемии и т. д.

Четыре конкурентных преимущества, оказывающих самое сильное воздействие, прочно связаны между собой. Притом такие группы конкурентных преимуществ способны посодействовать как развитию, так и деградации. Исследователь убежден, что максимальный уровень конкурентоспособности фиксируется за странами, у которых все детерминанты конкурентных преимуществ одинаково развиты. Однако важно помнить, что на них оказывают влияние также случайные события, условия внешней среды и т. д.

Модель конкурентного ромба М. Портера схематично представлена на Рисунке 4.

После проведенного обзора теоретических основ модели конкурентного ромба М. Портера автором была сделана попытка оценить конкурентоспособность РФ в контексте национальных угольных компаний (Таблица 2).

Конкурентные преимущества российских производителей угля

Рисунок 4. Модель конкурентного ромба М. Портера

Источник: [1].

Таблица 2

Распределение факторов конкурентоспособности российских производителей угля в соответствии с классификацией М. Портера

|

Конкурентный фактор |

Фактор конкурентоспособности в угольной отрасли России |

Ключевые характеристики |

|

Стратегия и структура компании |

Горизонтальная интеграция |

Наличие филиалов компании в нескольких регионах производства угля |

|

Наличие бизнеса в смежных отраслях |

Аффилированность угольного бизнеса с видами бизнеса в более маржинальных отраслях (металлургия, химия и пр.) |

|

|

Условия факторов производства |

Удаленность от рынков сбыта |

Удаленность производственных активов от ключевых потребителей и портовой экспортной инфраструктуры |

|

Проблемы с вывозом по инфраструктуре РЖД |

Препятствование со стороны РЖД вывозу угольной продукции из регионов СФО |

|

|

Обеспеченность кадрами и производительность труда |

Возможность привлекать персонал или закупать технику без ухудшения финансовой эффективности компании |

|

|

Условия спроса |

Вертикальная интеграция |

Наличие аффилированных потребителей угля с производственными активами (ТЭС, КХЗ и котельные) |

|

Экспортная ориентация |

Поставка большей части продукции компании на экспортные рынки |

|

|

Родственные, поддерживающие и смежные компании |

Интеграция транспорта с производственными активами |

Наличие аффилированных логистических активов (подвижного состава, портов) |

|

Государство |

Налоговые условия |

Изменения налогового законодательства и возможности его смягчения |

|

Макроэкономические условия (ключевая ставка, курс) |

Политика доступности кредитных средств Политика укрепления национальной валюты |

|

|

Наличие лоббистского ресурса |

Наличие возможности изменять отраслевое законодательство под задачи компании |

Источник: таблица составлена автором на основе отраслевой экспертизы в ходе консультаций с представителями угольных компаний.

20 Вестник Российского нового университета20 Серия: Человек и общество. 2026. № 2

Уровень конкурентоспособности российских угольных компаний во многом зависит от степени развития внешнего спроса (АТР), логистики, лидерства по издержкам.

Если руководствоваться ромбом Портера, то их конкурентоспособность обусловливается прежде всего инфраструктурными возможностями, ресурсной базой, растущим давлением ESG-факторов (заменители), логистикой.

Итак, выполним анализ угольных компаний современной России по ромбу конкурентоспособности Портера.

Параметры факторов. Развитая производственная база, наличие высококачественных ресурсов (коксующийся уголь). Вместе с тем на рынке присутствуют те угольные компании, конкурентоспособность которых проседает на фоне устаревшей инфраструктуры (узкие места на железных дорогах), потребности значительных затрат на добычу.

Параметры спроса. Ключевой фактор – высокий спрос со стороны металлургического и энергетического секторов (азиатских, внутренних покупателей). При этом уровень спроса варьируется в зависимости от состояния экологической политики.

Родственные и поддерживающие отрасли. Преобладающая доля угольных компаний располагает сильной производственной базой, развитой портовой, железнодорожной инфраструктурой.

Соперничество фирм, стратегии . Высокая конкуренция на рынке мотивирует предприятия отрасли удерживать лидерские позиции по издержкам, снижать логистические расходы.

Государство. Его значение достаточно высокое в деле поддержания конкурентоспособности угольных компаний (налоговое регулирование, тарифное регулирование, поддержка инфраструктурных проектов).

Основные конкурентные силы (по М. Портеру):

-

• действующие конкуренты. Высокая конкуренция из-за сырьевой направленности;

-

• товары-заменители. Активное внедрение зеленой энергетики (газ, ВИЭ) снижает спрос;

-

• власть покупателей. Покупатели (особенно зарубежные) имеют сильное влияние, требуя снижения цен;

-

• власть поставщиков. Зависимость от производителей специализированного оборудования;

-

• новые конкуренты. Вход в отрасль затруднен высокими капитальными затратами и экологическими барьерами;

-

• конкурентное состояние. Российские угольные компании конкурентоспособны за счет низкой себестоимости добычи, но находятся под давлением логистических ограничений и глобального тренда на декарбонизацию.

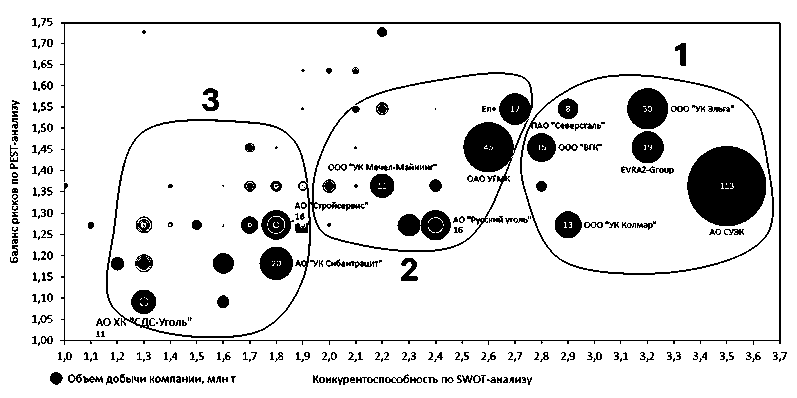

На основании проведенного анализа конкурентоспособности в соответствии с представленным перечнем факторов произведена классификация производителей угля (Рисунок 5).

Компании – производители угля распределены на три группы в соответствии с общими характеристиками.

В группу компаний с низкой конкурентоспособностью (группа № 3 на Рисунке 5) вошли компании, чья конкурентоспособность находится на низком уровне, а проблемы усиливаются высоким уровнем рисков. Для представителей данной группы характерны следующие черты:

-

• базирование в регионах Западной Сибири (Кузбассе, Хакасии, Новосибирской обл.);

-

• высокая удаленность от рынков сбыта своей продукции (свыше 3500 км);

-

• проблемы с вывозом угля по инфраструктуре РЖД из регионов базирования в связи с большими расстояниями и политикой РЖД в отношении угля;

Конкурентные преимущества российских производителей угля

Рисунок 5. Классификация производителей угля по группам конкурентоспособности

Источник: составлено автором на основании отчетности компаний, данных РЖД, данных ЦДУ ТЭК и публикаций в СМИ

-

• отсутствие аффилированных логистических активов, позволяющих контролировать затраты на транспортировку и перевалку угля;

-

• отсутствие аффилированных активов потребления угля на внутреннем рынке, обеспечивающих объем производства продукции на высоком уровне и поддержание себестоимости на низком уровне за счет эффекта масштаба;

-

• отсутствие политического ресурса для продвижения собственных интересов в условиях усиления роли государства в экономике;

-

• высокий уровень рисков макроэкономического и политического характера, которые компании не способны компенсировать из-за отсутствия у них необходимых ресурсов.

Среди представителей в группе выделяются крупные производители угля из Западной Сибири: «Сибирский Антрацит», «Стройсервис», «СДС-Уголь», «Талтэк», «МелТЭК» и прочие сибирские угольные холдинги, агрегирующие 79 млн т (18 %) добычи российского угля.

Для группы компаний со средней конкурентоспособностью (группа №2 на Рисунке 5) характерен средний уровень конкурентоспособности и невысокий уровень рисков. Для компаний из данной группы общими являются следующие черты:

-

• наличие аффилированных логистических активов в структуре холдингов, позволяющих контролировать риски рыночной волатильности ставок аренды и перевалки;

-

• наличие в структуре бизнеса производств продукции следующих переделов, связанных с потреблением угля (металлургия, энергетика), обеспечивающих объем добычи угля на высоком уровне;

-

• широкая горизонтальная интеграция угольных предприятий, обеспечивающая снижение затрат на производство;

-

• значительная доля системообразующих компаний, в связи с чем для них снижается влияние экономических рисков, но возрас-

22 Вестник Российского нового университета22 Серия: Человек и общество. 2026. № 2

тают риски политические в связи с повышенным вниманием элиты к активам;

-

• большая часть компаний, находится под западными санкциями, в связи с чем компании вынуждены предоставлять дополнительные скидки потребителям на экспортных рынках.

Среди представителей данной группы выделяются угольные дивизионы крупных российских компаний: «Кузбассразрезуголь», «Эн+Уголь», ПМХ и «Интер-РАО», «ММК-Уголь», а также угольные холдинги «Русский уголь», «Новая Горная УК». Данные компании агрегируют 109 млн т (25 %) добычи российского угля.

Представители группы компаний с высокой конкурентоспособностью (группа № 1 на Рисунке 5) имеют баланс рисков около среднего, однако их высокие показатели конкурентоспособности обеспечивают им стабильно высокие объемы поставок. Наиболее характерными чертами для таких компаний выступают следующие:

-

• наличие уникального конкурентного преимущества (географического, инфраструктурного, качественного и пр.);

-

• наличие аффилированных логистических активов в структуре холдингов, позволяющих контролировать риски рыночной волатильности ставок аренды и перевалки;

-

• широкая горизонтальная интеграция угольных предприятий, обеспечивающая снижение затрат на производство;

-

• все компании являются системообразующими, поэтому для них снижается влияние экономических рисков, но возрастают риски политические в связи с повышенным вниманием элиты к активам;

-

• наличие политического ресурса, представляющего компании в высших эшелонах власти и позволяющего адаптировать некоторые аспекты экономической политики под их нужды;

-

• почти все компании находятся под западными санкциями, в связи с чем компании вынуждены предоставлять дополнительные скидки потребителям на экспортных рынках.

Сводный анализ характеристик групп компаний представлен в Таблице 3.

При рассмотрении текущего состояния угледобывающих компаний в России важно отметить, что одним из ключевых факторов, влияющих на конкурентоспособность производителей угля, является высокая концентрация отрасли: при почти 100 компаниях, занимающихся производством угля, более 50 % производства угля приходится на пять крупнейших компаний (Рисунок 6).

Таким образом, можно сделать вывод, что конкурентоспособность российских производителей угля обеспечивается крупнейшими компаниями, обладающими наиболее оптимальным балансом конкурентных преимуществ и недостатков. Конкурентное преимущество определяется характеристиками и свойствами продукции, которые создают для компании определенное превосходство над прямыми конкурентами [2].

Для крупнейших производителей угля к числу таковых относятся следующие:

-

• наличие нескольких структурных подразделений и больших объемов добычи, позволяющих экономить на масштабе;

-

• наличие аффилированных с производителями логистических активов (подвижного состава и портовой инфраструктуры), позволяющих оптимизировать логистические затраты;

-

• наличие аффилированного спроса на внутреннем рынке, обеспечивающего объем производства;

-

• доступ к финансовым, административным или лоббистским ресурсам в политических кругах, позволяющий адаптировать законодательство под собственные интересы.