Консолидация бухгалтерской отчетности теория и практика

Автор: Чухнина Г.Я., Татаркина Г.А., Соловьева И.Н.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы и бухгалтерский учет

Статья в выпуске: 8, 2003 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14970448

IDR: 14970448

Текст статьи Консолидация бухгалтерской отчетности теория и практика

Одной из характеристик развития российской экономики последнего десятилетия является активизация процессов слияний и приобретений. Многие крупные компании в качестве основных направлений стратегического развития, а также повышения конкурентоспособности, рассматривают вертикальную и горизонтальную интеграцию, диверсификацию.

Значительно увеличилось количество компаний, организационная структура которых включает десятки предприятий, что позволяет концентрировать финансовые ресурсы, предполагая соединение ресурсов дочерних компаний в руках головной компании, позволяя тем самым проводить эффективную инвестиционную деятельность и оперативно решать текущие проблемы финансирования.

Управлять сложным, территориально разбросанным бизнесом, включающим много видов деятельности, можно только при наличии отлаженного механизма сбора и обработки финансовой информации, необходимой для подготовки полномасштабного пакета консолидированной финансовой отчетности ’. Для составления консолидированной финансовой отчетности объединения предприятий контроль представляет собой решающее влияние на финансовую, хозяйственную и коммерческую политику предприятия с целью получения выгод от его деятельности. С юридической точки зрения объединение (группа) не является самостоятельным субъектом права — юридическим лицом. Любые действия проводятся через участников группы, являющихся юридически Самостоятельными предприятиями.

Развитие интеграционных процессов в агропромышленном производстве Волгоградской области нашло широкое распространение.

Становление интегрированных агроформирований является одним из направлений стабилизации агропромышленного производства.

Управление агроформированиями холдингового типа осуществляется на основании объективных данных о состоянии совокупных активов системы, их структуре, источниках финансирования, обязательствах, текущих затратах. Такая информация может быть получена только из консолидированной отчетности, которая позволяет получить представление о финансовом состоянии и результатах деятельности группы в целом. При этом каждая юридически самостоятельная компания, входящая в состав агроформирования, обязана вести собственный бухгалтерский учет и оформлять его результат в виде собственной финансовой отчетности.

По мнению ряда авторов2, консолидированная бухгалтерская отчетность представляет собой объединение при помощи специальных учетных процедур отчетности двух и более предприятий, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях, когда одно или несколько юридически самостоятельных предприятий находятся под контролем лишь одного общества — так называемого материнского (родительского) общества, стоявшего над всеми прочими членами группы.

Консолидированная бухгалтерская отчетность — это не простое суммирование статей баланса нескольких предприятий, а суммирование статей баланса участников системы и элиминирование общих статей, раскрывающих операции между участниками системы. Консолидированные отчеты показывают, какой был бы отчет компании, если бы все дочерние фирмы закрыли и вся деятельность осуществлялась в рамках одной фирмы.

При составлении консолидированной бухгалтерской отчетности используется единая учетная политика в отношении аналогичных статей имущества и обязательств, доходов и расходов бухгалтерской отчетности головной организации и дочерних обществ.

Если при составлении бухгалтерской отчетности какого-либо дочернего общества использована учетная политика, отличная от используемой для составления консолидированной бухгалтерской отчетности, то до объединения такой бухгалтерской отчетности с бухгалтерской отчетностью головной организации других дочерних обществ в сводную бухгалтерскую отчетность она приводится в соответствие с учетной политикой, используемой для составления сводной бухгалтерской отчетности.

Консолидированной финансовой отчетности свойствены некоторые особенности, в частности, она имеет информационную и аналитическую направленность и не является отчетностью юридически самостоятельного предприятия; в ней показываются только операции с внешними контрагентами, а любые внутригрупповые операции исключаются; прибыль одной дочерней компании может покрывать убытки другой, в результате чего скрывается неплатежеспособность одного из предприятий. Таким образом, консолидированная финансовая отчетность позволяет представить реальную картину хозяйственной деятельности единой экономической единицы и дать основы для принятия правильных управленческих решений.

Необходимость в составлении консолидированной отчетности обусловлена запросами ее потребителей, и в первую очередь к ним можно отнести акционеров. Кроме того, регулярное представление пакета консолидированной финансовой отчетности компании является обязательным требованием, предъявляемым не только кредиторам и инвесторам, но и партнерам по бизнесу.

При составлении консолидированной финансовой отчетности необходимо выполнять следующие процедуры: суммировать ак тивы, обязательства, собственный капитал, доходы и расходы материнского и дочерних предприятий на постатейной основе; элиминировать балансовую стоимость инвестиций материнского предприятия в каждое дочернее предприятие соответствующей частью собственного капитала каждого дочернего предприятия, принадлежащего материнскому предприятию, рассчитать долю меньшинства в чистой прибыли консолидированных дочерних предприятий и корректировать ее с учетом прибыли группы для получения чистой прибыли, причитающейся материнскому предприятию; полностью элиминировать остатки по взаимным расчетам между предприятиями группы, исключать по операциям внутри группы нереализованные прибыли, заключенные в остатках запасов. Остатки по статьям и операции внутри группы, в том числе продажи, расходы и дивиденды, должны полностью элиминироваться.

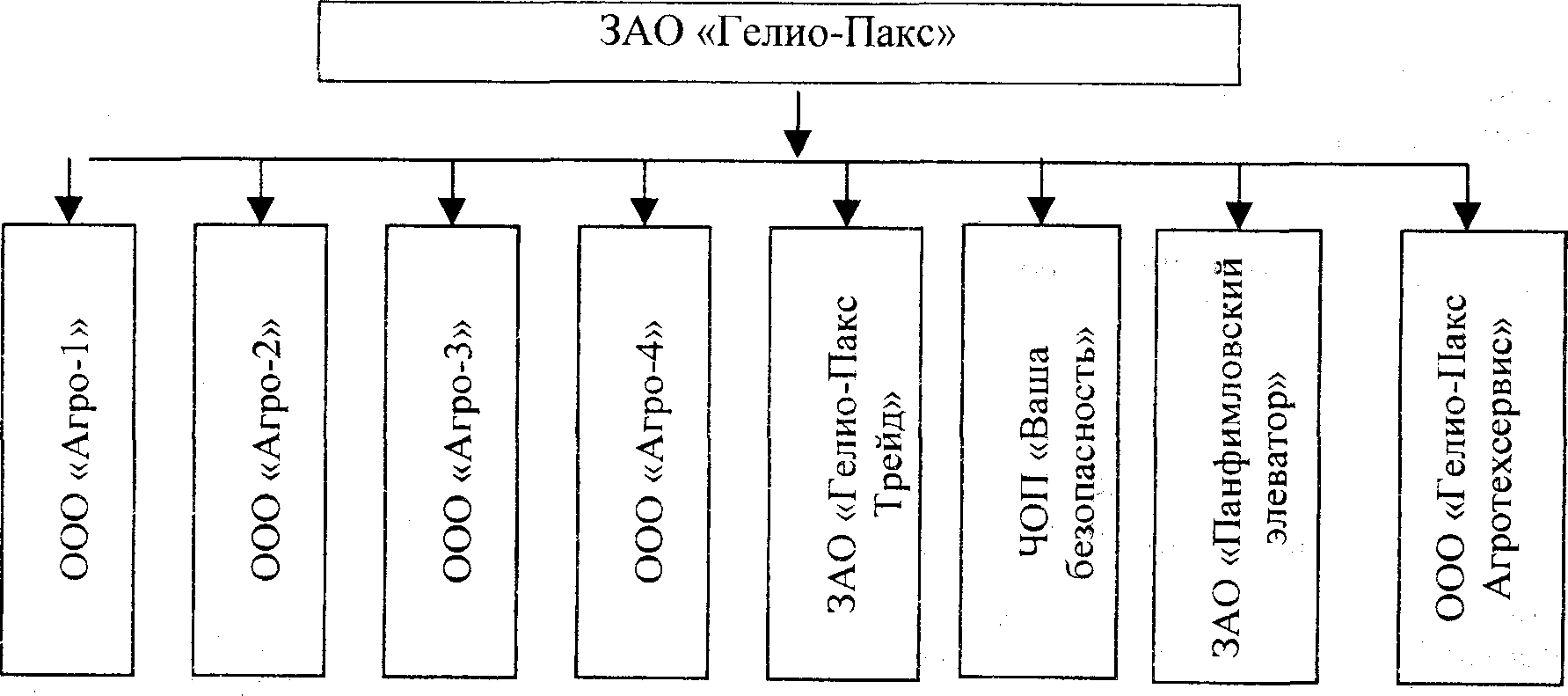

Апробация результатов по консолидации бухгалтерской отчетности осуществляется в аграрно-торговом формировании холдингового типа ЗАО «Гелио-Пакс», основанном на частном капитале и арендованной земле. В его составе 9 юридических лиц, в том числе 4 агропредприятия с общей площадью пашни 44,7 тыс. га, элеватор, организации, занятые оказанием агросервисных и консалтинговых услуг, материально-техническим обслуживанием.

Структура собственности в этой компании типа «холдинг» является связующим звеном, позволяющим сократить число уровней управления, так как управленческие связи основываются на структуре собственности.

Рис. Структура собственности ЗАО «Гелио-Пакс»

Существуют различные, горизонтальные, вертикальные и смешанные, структуры управления3, в данном случае — горизонтальная. Владельцем контрольных пакетов акций всех представленных на схеме организаций является ЗАО «Гелио-Пакс», то есть все организации ему подконтрольны и не владеют акциями друг друга. Между ЗАО «Гелио-Пакс» — субъектом контроля и подконтрольными ему организациями нет промежуточных компаний. Данная группа предприятий функционирует как единый хозяйственный и финансовый механизм, и годовым отчетом для нее является консолидированная отчетность.

При составлении консолидированной бухгалтерской отчетности в аграрно-торговом формировании холдингового типа ЗАО «Гелио-Пакс» возникли вопросы, связанные с получением информации, необходимой для расчета консолидирующих корректировок. Так как эти данные невозможно получить из стандартной бухгалтерской отчетности, в материнской компании ЗАО «Гелио-Пакс» авторами разработаны формы внутригрупповой отчетности, позволяющие рассчитать консоли-

-

- расшифровка дебиторской и кредиторской задолженности по каждому предприятию группы;

-

- расшифровка внереализационных доходов и расходов по каждому предприятию группы;

-

- анализ финансовых результатов в разрезе каждого покупателя, включающий в себя — выручку, себестоимость и прибыль от продаж по каждому предприятию группы.

На основании показателей бухгалтерской отчетности головной организации и дочерних обществ составляется сводная бухгалтерская отчетность, которая корректируется на основании форм внутригрупповой отчетности4.

Валюта по данным сводного баланса на 01.04 2003 г. составляет 809 068 тыс. руб., а по данным консолидированного баланса — 625 942 тыс. руб., то есть уменьшение валюты баланса составляет 183 126 тыс. руб. В активе баланса изменения вызваны уменьшением статьи «долгосрочные финансовые вложения» путем:

-

- элиминирования инвестиций материн-

дирующие корректировки: ского предприятия в каждое дочернее;

Таблица

Сводный и консолидированный бухгалтерский баланс в аграрно-торговом формировании холдингового типа ЗАО «Гелио-Пакс» Волгоградской области на 01.04 2003 г. (тыс. руб.)

АКТИВ

Код

Сводный баланс по группе

Корректир. статья

Консолидированный баланс

I. Внеоборотные активы:

Нематериальные активы

ПО

76

672

748

Основные средства

120

167385

0

167385

Незавершенное строительство

130

1331

0

1331

Долгосрочные финансовые вложения

140

76639

-733

75906

Итого по разделу I

190

245431

—

245370

11. Оборотные активы:

210

Запасы:

210

208056

—

192197

В том числе:

- сырье и материалы

211

39954

-4018

35936

- затраты в незавершенном производстве

213

49592

+6490

56082

- готовая продукция и товары

214

117677

-18331

99346

- прочие

217

833

0

833

Налог на добавленную стоимость

220

7572

-4345

3227

Дебиторская задолженность

230

247732

-162861

84871

Денежные средства

260

99896

0

99896

Прочие

270

381

0

381

Итого по разделу II

290

563637

—

380572

БАЛАНС

300

809068

—

625942

-

- увеличение статьи «нематериальные активы» на 672 тыс. руб. вызвано деловой репутацией, возникшей при покупке акций Панфиловского элеватора, представляющей собой сумму, уплаченную покупателем в надежде получить в будущем экономическую выгоду;

-

- значительные изменения во втором разделе актива баланса произошли за счет полного элиминирования остатков по взаимным расчетам между предприятиями группы и составили 167 206 тыс. руб. (4345 + 162 861), значительное уменьшение остатков дебиторских задолженностей в консолидированном балансе связано с тем, что все внутригрупповые расчеты исключены;

-

- изменения в статье «запасы» произошли за счет исключения по операциям внутри группы нереализованных прибылей, заключенных в остатках запасов сырья и готовой продукции.

В пассиве баланса изменения вызваны уменьшением статьи «уставный капитал» на 87 тыс. руб. в результате:

-

- корректировки величины вклада в уставный капитал дочерних предприятий;

-

- изменения величины нераспределенной прибыли, как отчетного, так и прошлых лет, происходят вследствие корректировки внутригрупповых продаж, при которых реализованная одним участником группы продукция остается непроданной внешним контрагентам, по состоянию на отчетную дату;

-

- уменьшение кредиторской задолженности на 167 209 тыс. руб. вызвано элиминированием остатков внутригрупповых задолженностей.

Таким образом, благодаря консолидации отчетности удалось обобщить коммерческие и финансовые результаты5 в аграрно-торговом формировании холдингового типа ЗАО «Гелио-Пакс», рассматриваемом в качестве единой хозяйственной единицы. Повышение эффективности сложной системы во многом обеспечивается принципиально новым качеством предоставляемой финансовой информации.

Полученная информация по данным консолидированного баланса дает возможность реально оценить наличие чистых активов и обязательств группы, определить реальные долги перед внешними контрагентами.

Хочется верить, что консолидация финансовой отчетности является не столько требованием акционеров, сколько необходимостью реально определить финансовое положение группы предприятий, получения достоверной информации о состоянии его активов, обязательств и капитала.

Список литературы Консолидация бухгалтерской отчетности теория и практика

- Акопов B.C., Борисов Д.А. Некоторые вопросы управления организациями типа «холдинг»//Менеджмент в России и за рубежом. 2000. № 4. С. 52-60.

- Матвеев А.А., Суйц В.П. Консолидированная отчетность: Методика и практика: Учеб.-практ. пособие. М.: ИД ФБК-ПРЕСС, 2001. 176 с. (Б-ка журн. «Финансовые и бухгалтерские консультации». Вып. 3 (15));

- Селезнева Н.Н., Скобелева И.П. Консолидированная бухгалтерская отчетность: Учеб. пособие для вузов. М.: ЮНИТИ-ДАНА, 2000.

- Тюрина А.В. О формах интеграции капитала в финансово-промышленных группах//Менеджмент в России и за рубежом. 2001. № 3. С. 21-30.

- Приказ Минфина РФ № 112 от 30 декабря 1996 г. «О Методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности (с изменениями от 12 мая 1999г.)»;

- Указ Президента Российской Федерации № 1392 от 16 ноября 1992 г. «Временное положение о холдинговых компаниях, создаваемых при преобразовании государственных предприятий в акционерные общества».

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учеб. М.: Проспект, 2000;

- Ковалев В.В., Патров В.В. Как читать баланс. 3-е изд., перераб. и доп. М.: Финансы и статистика, 1999.