Контроль рублем через использование внутризаводских расчетных чеков на Заводе № 3 имени Володарского в 30-е гг. XX в

Автор: Гвоздков Ю.Ю.

Журнал: Экономическая история @jurnal-econom-hist

Рубрика: Финансовая история

Статья в выпуске: 4 (67) т.20, 2024 года.

Бесплатный доступ

Введение. В центре исследования находятся вопросы появления и использования в начале 1930-х гг. внутризаводских расчетных чеков на заводе № 3 имени Володарского, расположенном в г. Ульяновске Средневолжского края, в рамках введения на нем внутризаводского хозяйственного расчета с последующим повышением его эффективности, проведения в стране кредитной реформы. Одновременно затрагиваются общие проблемы введения и применения расчетных чеков на промышленных предприятиях СССР. Исследование направлено на установление во взаимосвязи с общегосударственными экономическими процессами причин, условий, особенностей появления и функций внутризаводских расчетных чеков на конкретном государственном промышленном предприятии Средневолжского края, оценка результата их практического применения.

Индустриализация, кредитная реформа, хозяйственный расчет, промышленное предприятие, внутризаводские расчетные чеки

Короткий адрес: https://sciup.org/147247114

IDR: 147247114 | УДК: 94(47).084.6:330.341.424:336.64 | DOI: 10.24412/2409-630X.067.020.202404.360-377

Ruble control through the use of intraplant settlement checks at the Volodarsky Plant No. 3 in the 1930s of the 20th century

Introduction. The study focuses on the issues of the appearance and use of intraplant settlement checks at the Volodarsky Plant No. 3 located in Ulyanovsk, Middle Volga Region, in the early 1930s, within the framework of the introduction of the intraplant for-profit model with the further increase in its efficiency, and the implementation of credit reform in the country. At the same time, general problems of the introduction and use of settlement checks at industrial enterprises of the USSR are touched upon. The study is aimed at determination of causes, conditions, features of the appearance and functions of intraplant settlement checks at a particular state industrial enterprise in the Middle Volga Region within the framework of national economic processes, and at assessing the results of the practical application of these checks.

Текст научной статьи Контроль рублем через использование внутризаводских расчетных чеков на Заводе № 3 имени Володарского в 30-е гг. XX в

После 2000 г. в сравнении с предыдущим периодом времени проявилось снижение интереса исследователей к изучению вопросов обсуждения, введения и осуществления хозяйственного расчета в отраслях народного хозяйства СССР в начале 30-х гг.

XX в. Это показательно отражено в падении количества опубликованных работ, в которых рассматриваются или даже только затрагиваются отдельные аспекты хозрасчета в СССР обозначенного времени. В то же время такие работы продолжают выходить [6; 11; 22 и др.], что дает основания для вывода обо все еще имеющемся интересе у исследователей к изучению проблем осуществления хозрасчета на промышленных предприятиях.

Рассматривая историографию проблемы, необходимо отметить, что наибольшее количество работ по ней вышло одновременно с введением хозяйственного расчета на промышленных предприятиях СССР, в том числе в их отдельных подразделениях, в начале 1930-х гг. Именно в это время как экономистами, так и правоведами, практиками, связанными с производственной деятельностью на промышленных предприятиях, активно обсуждались и оценивались различные аспекты хозрасчета в подразделениях заводов и фабрик, правовое положение данных предприятий и их цехов при хозрасчете, а также рассматривались положительные и отрицательные стороны введения внутризаводских расчетных чеков или же знаков, бон [3; 5; 8; 17; 25 и др.], что, к сожалению, не нашло должного отражения в более поздних работах.

В последующее время авторы обращали внимание по существу только на общую проблематику хозяйственного расчета как метода хозяйствования, практически полностью исключив исследование такого явления, как расчетные чеки. Это происходило как в 1940-е гг. [7; 21 и др.], так и в 1960–1980-е гг. [4; 14 и др.], в период перестроечного курса во второй половине 1980-х гг. и при переходе к рыночным отношениям в 1990-е гг. [2; 12 и др.]. При этом на каждом отрезке времени направленность работ определялась, соответственно, показом развития социалистической промышленности, поиском новых методов управления, повышения эффективности производств, разрешением возникших в стране экономических трудностей.

Необходимо отметить, что к настоящему времени рассекречено преобладающее большинство материалов со сведениями об осуществлении на промышленных предприятиях СССР в начале 30-х гг. XX в. хозяйственного расчета, введении на от- дельных из них расчетных чеков. Такое положение дел предоставляет возможность по-новому оценить происходившие процессы, поднять ранее не затронутые аспекты хозяйственного расчета, в том числе вновь обратиться к детальному исследованию внутризаводских расчетных чеков. Именно этому посвящена настоящая статья.

Во второй половине 20-х – начале 30-х гг. XX в. в СССР произошли процессы, которые кардинально отразились на финансово-экономическом положении страны, преобразили ее промышленность, изменили организацию деятельности в сельском хозяйстве. В это время произошло «свертывание» новой экономической политики с вытеснением «частника» из всех областей его деятельности. Одновременно в СССР начался процесс индустриализации, где одной из основных целей явилось развитие тяжелой промышленности. Здесь важная роль была отведена хозяйственному расчету, в рамках которого получило развитие такое явление, как внутризаводские расчетные чеки (или же знаки, боны).

Переход на хозрасчет в промышленности был осуществлен еще в период новой экономической политики. Но идея тесной связи хозяйственного расчета с государственным финансовым планированием получила развитие только в начале 30-х гг. XX в., что нашло отражение в посвященных этому работах данного периода времени [16; 24 и др.]. В них же была показана связь хозрасчета с проводимой в стране кредитной политикой в рамках ее реформирования.

В данном исследовании подняты вопросы введения и использования внутризаводских расчетных чеков во взаимосвязи с переходом на хозяйственный расчет на конкретном предприятии г. Ульяновска Средневолжского края – заводе № 3 имени Володарского (ранее Симбирский патронный завод), входящего с 1930 г. в объединение «Патрубвзрыв» [20, с. 76], в том числе установлены цели и условия использования данных чеков, обозначено их отличие от денежных суррогатов.

Материалы и методы

Исследование проведено на основе материалов государственных архивов Ульяновской области, содержащих сведения о проведении индустриализации в г. Ульяновске Средневолжского края и введении в рамках этого процесса, а также осуществления кредитной реформы хозяйственного расчета на заводе № 3 имени Володарского, в том числе на уровне его отдельных цехов. Помимо того, были использованы сборники нормативно-правовых актов, определивших через законы и подзаконные решения финансово-экономические процессы на территории СССР, регламентировавших проведение хозяйственного расчета на предприятиях промышленности, в том числе в цехах и бригадах, работы экономистов и правоведов, исследовавших в 30-х гг. XX в. осуществление на предприятиях хозрасчета, оценивших эффективность введения на них внутризаводских расчетных чеков. К сожалению, в настоящее время непосредственно на рассматриваемом предприятии, которое продолжает осуществлять свою деятельность, материалы, включая нормативные акты и бухгалтерские документы, касающиеся изучаемой проблемы, отсутствуют. В таких обстоятельствах в целях полноты исследования было обращено внимание на региональные периодические издания, в которых получили освещение проблемы проведения хозяйственного расчета на местных промышленных предприятиях, в том числе на заводе № 3 имени Володарского. Изучение данных материалов позволило восполнить информационные пробелы. В ходе проведенного исследования полученные данные после их сопоставления между собой были повергнуты анализу и систематизации. Были использованы системный подход и логическое обобщение полученных результатов.

Результаты исследования

В апреле 1925 г. XIV конференция РКП(б) в своей резолюции обозначила необходимость развития в СССР промышлен-ности1. Здесь же было отмечено, что рост производительных сил в стране в дальнейшем будет происходить в условиях невозможности такого роста в ряде отраслей промышленности за счет старого основного капитала. Такое положение дел для сохранения темпов восстановления хозяйства требовало соответствующей политики в области производства и воспроизводства основного капитала страны2. По существу, это обозначило изменение подходов к развитию промышленности в стране, указало на необходимость повышения эффективности деятельности промышленных предприятий, для чего были нужны новые методы по их управлению, в том числе в части их внутренних финансов. В декабре того же года XIV съезд ВКП(б) определил для страны курс на индустриализацию и образование резервов для экономического маневри-рования3, а 20 октября 1927 г. ЦИК СССР, обозначая задачи на перспективу, указал, что в области промышленности необходимо снижение себестоимости продукции, проведение рационализации производства и повышение производительности тру-да4. Несколько позднее получил развитие перевод отдельных промышленных предприятий, включая их подразделения, в том числе бригады, на хозяйственный расчет. В постановлении ЦК ВКП(б) от 5 декабря 1929 г. было отмечено, что хозяйственный расчет на предприятии «способствует рационализации производства, правильной организации сбыта и снабжения… рацио- нальной постановке учета производственной деятельности…»5.

Осуществление деятельности предприятий на основах хозяйственного расчета было начато еще в начале 20-х гг. ХХ в., когда в Наказе СНК был обозначен переход к новой экономической политике, обусловленный кризисной ситуацией в финансовоэкономическом положении страны6. В ходе реализации нэпа деятельность предприятий, работавших на основе хозрасчета, соответствующими нормативно-правовыми актами подверглась дальнейшей регламентации7. После этого такие предприятия обладали некоторой хозяйственной инициативой в управлении ими и в реализации полученной продукции. При этом данная инициатива во многом определялась коммерческим расчетом, учитывавшим потребности населения и рыночный товарооборот8. Но такое было возможно только в условиях развития новой экономической политики. В дальнейшем регламентация деятельности предприятий стала иной, при которой вопросы коммерческой прибыльности отошли на второй план, уступив место строгому соблюдению плановости в производственной деятельности предприятий, среди которых «частнику» уже не было места. Именно во второй половине 20-х гг. ХХ в. произошел процесс свертывания нэпа, когда «частника» стали вытеснять из всех областей его деятельности. Он не был нужен при административно-хозяй- ственном методе управления. В Ульяновской губернии, которая в дальнейшем, с 1 октября 1928 г., вошла как Ульяновский округ в состав Средневолжской области9, а на 1930 г. находилась в составе Средневолжского края10, по официальным отчетам в период с 1924 по 1927 гг. доля частного производства в промышленности упала с 6,7 до 1,8 %11. На 1928 г. доля «частника» в промышленности региона составила только 1,3 %12.

29 июня 1927 г. постановлением ЦИК и СНК СССР было утверждено положение о государственных промышленных трестах, фактически определившее переход предприятий с хозрасчета на коммерческом основании на хозрасчет в рамках плана13, а 19 декабря того же года XV съезд ВКП(б) принял резолюцию «О директивах по составлению пятилетнего плана народного хозяйства»14. Несколько позднее, 5 сентября 1928 г., Постановлением СНК СССР «О порядке ежегодного планирования промышленности Союза ССР» было определено, что все предприятия общесоюзного, республиканского и местного значения должны были составлять свои годовые производственно-финансовые планы в точном соответствии с полученными производственнофинансовыми заданиями с последующим их контролем соответствующими ведомственными органами15. 4 января 1930 г. был введен в действие приказ по ВСНХ СССР, где указывалось, что вышеприведенное по- ложение о трестах проводит в деле управления производственным предприятием принцип единоначалия и непосредственной ответственности администрации за выполнение промфинплана и всех производственных заданий16. В это время плановость с ее административным регулированием в работе промышленных предприятий вышла на первое место. Вопрос о плановости в промышленности обсуждался партийными органами задолго до этого момента, еще в 1923 г., что отражено в соответствующей резолюции XII съезда РКП(б)17. Однако здесь были учтены условия проведения новой экономической политики, в том числе существования, хотя и ограниченного, но рынка. Теперь же хозяйственный расчет на предприятиях промышленности должен был осуществляться с учетом установленного для них плана, стал именно способом ведения планового хозяйствования. При этом промышленные предприятия не могли выпускать ту продукцию, которая была им коммерчески выгодна, а должны были производить только то, что требовалось от них в рамках планового хозяйства, принимать к выполнению те заказы, передача которых им была осуществлена в рамках государственного плана [3, с. 6]. Здесь хозяйственный расчет рассматривался в качестве способа управления промышленностью, целью которого являлось увеличение выпуска продукции, снижение себестоимости и рост накоплений. При этом хозрасчет являлся не самоцелью, а орудием (или, как указывали некоторые авторы, методом) выполнения промфинплана, был средством преодоления «безответственности, бесплановости и расхлябанности» [7, с. 3; 16, с. 4; 25, с. 97]. В то же время нужно отметить, что некоторые специалисты рассматрива- ли хозяйственный расчет в качестве метода управления с начала его введения еще в 1921 г., отделяя такой подход к деятельности предприятий от коммерческого расчета [17, с. 48–49].

Перевод предприятий в различных областях народного хозяйства СССР на хозяйственный расчет осуществлялся на протяжении 1920-х гг. Так, на 1 октября 1926 г. баланс промышленных предприятий в СССР, работавших в рамках хозрасчета, составил 11 019 млн руб., а на 1 октября 1927 г. – 12 762 млн руб.18 Однако наибольшая активность в этом процессе была в самом конце 20-х – начале 30-х гг. XX в. Причем перевод на хозрасчет затронул не только промышленные предприятия, но и их отдельные цеха и бригады. Существенное значение для этого имело уже упомянутое Постановление ЦК ВКП(б) от 5 декабря 1929 г. «О реорганизации управления про-мышленностью»19. В данном постановлении закреплялся перевод «в кратчайший срок» на хозяйственный расчет всех государственных промышленных предприятий. Здесь же регламентировалось предоставление предприятию финансовых средств, исходя из размера его промфинплана. На основе того же плана определялась производственная себестоимость для предприятия на год. Одновременно предприятие должно было устанавливать плановые задания для отдельных цехов и отделов, которые определялись его общим планом.

Основной причиной, которая вызвала активизацию в конце 20-х – начале 30-х гг. ХХ в. перевода государственных промышленных предприятий на хозяйственный расчет, явилась необходимость повышения эффективности их деятельности с учетом предоставлявшихся им финансовых ресур- сов. Этого требовали форсированная индустриализация страны, выполнение первого пятилетнего плана. Введение хозяйственного расчета с его последующим строгим соблюдением обеспечивало повышение производительности труда, способствовало укреплению трудовой дисциплины, которые к началу 1930-х гг. были невысокими 20. Только по официальным данным на 1928– 1929 гг. прогулы по уважительным и неуважительным причинам в фабрично-заводской промышленности составили свыше шести человеко-дней на одного рабочего21. В то же время на процессе индустриализации сказались проблемы с хлебозаготовками, когда частные производители отказались сдавать хлеб по низким закупочным ценам. Так, осенью 1929 г. в Ульяновском округе было отмечено катастрофическое падение хлебозаготовок, что требовалось разрешить в кратчайший срок22. В дальнейшем на этом процессе отразилась носившая во многих случаях принудительный характер коллективизация23, которая в значительной степени определила продовольственный кризис [10, с. 84–85; 11, с. 27]. Это не могло не сказаться с отрицательной стороны на темпах преобразования промышленности.

20 января 1930 г. вышел приказ по ВСНХ, из которого следовало, что в рамках единства управления заводами и фабриками их цеха и отделы должны получить реальную возможность развертывания технической и хозяйственной инициатив24. В соответствии с Типовым положением о цехе в производственном предприятии, которое прилагалось к вышеупомянутому приказу, производственные цеха и другие части предприятий являлись самостоятель- ными единицами в пределах выполнения заданий, получаемых от заводоуправления на основе цеховых нарядов25. Такие изменения позволили в дальнейшем ввести на предприятиях расчетные чеки.

Постановление СНК, принятое 16 августа 1930 г. по докладам Народного комиссариата рабоче-крестьянской инспекции и Госбанка СССР о проведении кредитной реформы в соответствии с постановлением ЦИК И СНК от 30 января 1930 г., обозначило большое значение для данной реформы усиления плановости и укрепления принципов хозяйственного расчета26. Кредитное реформирование, как было указано, требовало установления контроля над оборотными средствами предприятий, где в точном определении потребности в этих средствах и в последующем их расходе немаловажное значение имел хозрасчет. В том же постановлении было отмечено, что успешному осуществлению кредитной реформы препятствовало в том числе медленное и недостаточное осуществление директив о переводе предприятий на хозяйственный расчет, в связи с чем ВСНХ СССР предложил закончить перевод всех предприятий на хозрасчет к 1 октября 1930 г.

Также важное значение для активного введения хозяйственного расчета на отдельных промышленных предприятиях выполнила Первая Всесоюзная конференция работников социалистической промышленности, проходившая с 30 января по 4 февраля 1931 г. Многие из ее участников обозначили, что хозяйственный расчет, несмотря на решения, принятые СНК и ВСНХ, не нашел полной реализации на предприятиях, на многих предприятиях носил только формальный характер, что, обозначая пробле- му, требовало разрешения в виде быстрейшей активизации в переводе предприятий на такой расчет27.

Уже в следующем месяце, 20 марта 1931 г., постановление СНК СССР прямо указало на то, что кредитная реформа, «основываясь на почве хозрасчета и опираясь целиком на хозрасчет, как важнейший рычаг управления хозяйственными организациями… должна обеспечить контроль рублем за выполнением хозяйственных планов и за ходом накоплений в обобществленном секторе народного хозяйства и усиление хозяйственной заинтересованности каждого предприятия и каждого хозор-гана в выполнении заданных им планов, в рационализации производства, в снижении себестоимости, в накоплении прибылей»28. Таким образом, успешность проведения кредитной реформы прямо связывалась с результативностью осуществления на практике хозяйственного расчета. Здесь хозрасчет обеспечивал «контроль рублем» в производственной деятельности предприятий, в том числе в рамках его осуществления на уровне цехов. Одновременно в постановлении, фактически согласуясь с выступлениями участников Первой Всесоюзной конференции работников социалистической промышленности, было отмечено нарушение хозяйственного расчета на предприятиях, которое привело к ослаблению заинтересованности хозорганов в финансовых результатах своей деятельности (снижения себестоимости, накопления прибыли и т. п.), что требовалось устранить в кратчайший срок29.

Проведенные на начало 1931 г. оценки внедрения хозяйственного расчета на предприятиях показали, что такой метод расчета вел к сокращению простоя оборудования с 20–22 % до 12,4 %, в 3 раза снижал прогулы, производительность труда повышал на 12 %, а снижение себестоимости имело место до 14 %30. Необходимо отметить, что такие результаты достигались не везде на предприятиях, где был введен хозяйственный расчет, особенно где к нему был проявлен только формальный подход.

В апреле 1931 г. в газете «За индустриализацию» рекомендовалось на хозрасчет на предприятии одновременно переводить все цеха, после чего для каждого цеха устанавливать промфинплан и выделять оборотные средства в виде остатков сырья, материала, инструментов и определенной суммы денежных средств в виде наличных денег либо в виде внутренних чеков (бон)31. Там же рекомендовалось в случае отсутствия на предприятии внутризаводских чеков (бон) выпускать, как было указано в газете, отдельские чеки или цеховые марки. Еще через непродолжительное время на основании приказа ВСНХ РСФСР, отраженном в его циркулярном письме от 30 июня 1931 г.32, были введены основные положения по переводу цехов на хозрасчет, где в целях обеспечения наибольшей хозяйственной самостоятельности и инициативы все производственные и иные цеха предприятий подлежали обязательному переводу на хозяйственный расчет [16, с. 81–88]. Здесь же указывалось, что переведенные на хозрасчет цеха должны были представлять отдельные хозяйства, экономический результат деятельности которых подлежал оценке вне зависимости от деятельности других цехов. При этом главным фактором оценки цехового хозрасчета являлось получение производственной экономии при выпуске продукции высокого качества. Одновременно регламентировались расчеты переведенных на хозяйственный расчет цехов с управлением предприятия через открытие контокоррентного счета или путем выдачи цехам в рамках открытого лимита чеков (бон), которыми цеха рассчитывались за полученные материалы, полуфабрикаты, денежные средства и оказанные им услуги, одновременно получая чеки (боны) от управления предприятия или других цехов за сданную продукцию. Указанные чеки (боны) подлежали выпуску управлением промышленного предприятия и учитывались как бланки строгой отчетности.

2 июня 1931 г. постановлением НКФ СССР был регламентирован выпуск внутризаводских расчетных знаков (чеков)33. Для изготовления данных знаков было необходимо разрешение областного или краевого финансового органа, НКФ автономной республики. При этом была запрещена печать расчетных знаков на Гознаке. Было закреплено, что каждый знак должен был иметь надпись о его применении исключительно для внутренних расчетов завода между цехами и заводоуправлением и его действительности лишь при наличии сопроводительного документа. Каждый экземпляр такого знака также должен был содержать наименование предприятия, номер (от единицы) и подпись руководителя предприятия. Одновременно был введен запрет на применение знаков в качестве расчетных средств как с отдельными рабочими, так и с бригадами и другими предприятиями, что исключало использование расчетных знаков в качестве заменителей денежных знаков (денежных суррогатов). 17 марта 1932 г. было издано новое постановление НКФ СССР, в котором указывалось, что для облегчения учета денежных операций по взаимным расчетам отдельных единиц внутри предприятий, работающих на основе хозрасчета, разрешено использование расчетных чеков (ранее обозначенных как знаки)34. При этом эти единицы предприятия, какими являлись цеха, отделы и т. д., должны быть действительно переведены на хозрасчет, иметь самостоятельный баланс и промфинплан. Теперь данные чеки могли изготавливаться не только в типографиях, но и на Гознаке. Однако, кроме номера, расчетные чеки должны были иметь литеру и две подписи членов администрации предприятия. В остальном данное постановление было фактически аналогично постановлению НКФ от 2 июня 1931 г. НКФ СССР в своем циркуляре от 11 апреля 1932 г. указал, что подписи на расчетных чеках должны производиться членами администрации «от руки»35. Там же было предписано хранить чеки вместе с документом, к которому они прилагались, чтобы исключить их многократное использование.

Несмотря на рост хозяйственной самостоятельности цехов промышленных предприятий, Государственный банк своим постановлением запретил своим конторам переводить цеха предприятий на банковское кредитование с открытием им самостоятельных контокоррентов (счетов)36. Этим могли пользоваться только предприятия. Таким запретом Госбанк исключал перспективу связывания внутренних расчетов цехов с внешними расчетами, которые могли возникнуть при открытии непосредственно цехам контокоррентных счетов.

12 августа 1931 г. президиум ВСНХ СССР постановил сделать обязательной для каждого предприятия дифференцированную проработку промфинплана в цехах, составление и проверку промпланов, что было направлено на повышение качества внутризаводского, межцехового и внутрицехового планирования в рамках повыше- ния эффективности хозяйственного расче-та37. Через непродолжительное время, 12 ноября 1931 г., тот же президиум в целях быстрейшего и действительного осуществления хозрасчетных методов в управлении производством принял решение об окончании перевода цехов всей промышленности на хозрасчет к 1 января 1932 г.38 При этом для расчетов по заключенным договорам была установлена форма внутризаводских чеков, которые подлежали выпуску в строгом соответствии с их потребностью при расчетах внутри завода, учету и хранению наравне с денежными знаками39.

В этот период использование расчетных чеков получило регламентацию и в других отраслях народного хозяйства СССР. Так, циркуляр НККХ РСФСР от 9 января 1932 г. определил использование чеков (бон) для внутренних расчетов на коммунальных предприятиях40.

Непосредственно на заводе № 3 имени Володарского, располагавшемся в г. Ульяновске Средневолжского края и входящем во Всесоюзное Государственное объединение патронно-трубочного и взрыватель-ного производств «Патрубвзрыв» [9, с. 6], положение о переводе цехов предприятия на хозяйственный расчет было разработано 27 декабря 1930 г.41 Согласно ему, с 1 января 1931 г. все основные производственные цеха завода для достижения максимального хозяйственного эффекта в их работе с предоставлением соответствующей самостоятельности переходили в работе на хозяйственный расчет. При переводе цеха на такую форму работы, как было указано в положении, цеху предварительно выделялись оборотные средства и передавался в его ведение основной капитал. Часть экономии, полученной от снижения себесто- имости продукции в результате работы по хозрасчету, по распоряжению директора предприятия оставалась в цехах. После этого данная экономия цеховыми администрациями и комитетами распределялась среди работников в качестве премии. Одновременно определенная часть данных средств подлежала выдаче административно-техническому персоналу, а другая часть расходовалась на улучшение бытовых условий рабочих и служащих цехов42. По мнению авторов этого положения, такое распределение полученной цехом экономии придавало заинтересованность цеховым работникам к снижению себестоимости продукции. Это еще больше приобретало актуальность на фоне предшествующего снижения на заводе среднего заработка (на 4 %)43. В том же положении было закреплено, что на каждый оперативный период, какими признавались год, квартал, месяц, все цеха должны были получать от заводоуправления не менее чем за 15 дней до начала фактического выполнения производственное задание или наряд-заказ, составленные на основе общего заводского промфинплана. В случаях сбоя в производственной работе, влияющего на выполнение задания цеха по его производственному заданию или наряд-заказу, выразившегося в виде снижения качества продукции, несвоевременной передачи ему продукции и материала, простоя по причине другого цеха и т. п., должен был составляться акт, а убытки списываться в расходы цеха, виновного в данном сбое44. Заводоуправление брало на себя обязанность снабжения цехов всеми материалами, рабочей силой, инструментами, предоставлять консультации по техническим вопросам производственной деятельности, обязывалось списывать полученные цехами убытки с виновных в этом цехов или отделов45. По истечении каждого месяца и квартала бухгалтерия предприятия должна была установить фактическую себестоимость продукции для каждого цеха46, что позволяло определить размер экономии.

Однако в соответствии с ранее указанным положением на хозяйственный расчет в работе с 1 января 1931 г. перешли только отдельные цеха. Переход же на хозрасчет цехов предприятия затянулся еще на полгода, а по некоторым подразделениям – на еще больший срок.

Определенные трудности в организационной работе по переводу завода на хозрасчет в этот период создало решение ЦК ВКП(б) о загрузке военных заводов к 1931 г. выпуском мирной (гражданской) продукции в объеме до 80 % от общей продукции47. Данное предприятие, входя в объединение «Патрубвзрыв», было ориентировано именно на выпуск военной продукции. Только обращение непосредственно к руководству ВСНХ СССР позволило на этот момент относительно сохранить на заводе прежнее производство48. В это время объединение «Патрубвзрыв», не теряя заводы, только расширялось [9, с. 7]. Однако в дальнейшем, после реконструкции, завод стал выпускать станки, комплектующие к сельскохозяйственной технике [19, с. 133].

В апреле 1931 г. по всем цехам завода № 3 имени Володарского был разослан циркуляр за подписью директора, согласно которому цехам и отделам-заказчикам (потребителям), перешедшим на хозрасчетные отношения, предлагалось вносить в распоряжение цехов-исполнителей соответствующие суммы авансов под оказываемые услуги в виде бон, которые в дальнейшем засчитывались при окончательном расчете за месяц49.

-

45 ГАУО. Ф. Р-196. Оп. 27. Д. 7. Л. 27.

-

46 Там же. Л. 28.

-

47 ГАНИ УО. Ф. 3. Оп. 1. Д. 700. Л. 37.

-

48 Там же.

-

49 Там же. Д. 2. Л. 15.

-

50 Там же. Оп. 28. Д. 4. Л. 109.

-

51 Там же. Д. 3. Л. 9.

-

52 Там же. Л. 5–6.

-

53 Там же.

Здесь необходимо отметить, что в это время термины «боны» и «внутризаводские расчетные чеки» использовались в одном значении.

16 мая 1931 г. состоялось общее собрание ячейки ВКП(б) при заводоуправлении завода № 3 имени Володарского по проведению кредитной реформы, в ходе которого было принято решение немедленно развернуть работу по внедрению на предприятии хозяйственного расчета, в том числе в его цехах, установить между ними взаимные расчетные отношения, проработать вопросы по переходу на заводе на бонную систему расчетов50.

Практически в то же время, 21 мая 1931 г., в ходе совещания заводоуправления этого же завода было отмечено, что главным препятствием к введению на предприятии хозяйственного расчета является неполный и несвоевременный охват всех работ вспомогательного характера предварительными калькуляциями и отсутствием установленных месячных лимитов, в связи с чем вопрос о применении на заводе бон (чеков) остался открытым с его передачей в специальную комиссию для изучения51.

31 мая 1931 г. состоялось уже расширенное заседание совета заводоуправления завода, где предметом обсуждения стало введение с 1 июня 1931 г. на предприятии внутрицеховой чековой (бонной) системы расчетов52. При этом было отмечено, что ранее в этот день на предприятии была осуществлена раздача чеков (бон) в пределах лимита оборотных средств. До указанного момента на заводе, вопреки ранее принятому положению от 27 декабря 1930 г., о хозрасчете «лишь шли разговоры и пререкания о размерах лимитов и системе рас-четов»53. Предполагалось, что внутрицеховая чековая система расчетов поможет укрепить хозрасчет и даст значительный экономический эффект. Данная система позволяла ежедневно оценивать финансовое положение каждого цеха завода, обеспечивала контроль рублем производственных подразделений предприятия, чего требовала кредитная реформа. Особо было подчеркнуто, что любые попытки дезорганизовать данную систему следует рассматривать как срыв хозрасчета. В то же время было отмечено, что некоторые структуры предприятия еще не были готовы к работе в условиях хозяйственного расчета, а на некоторые виды работ отсутствуют расценки54. В ходе заседания было вынесено постановление, в соответствии с которым чековая (бонная) система расчетов признавалась одним из необходимых мероприятий по внедрению цехового хозрасчета, в связи с чем требовалось скорейшее установление норм и рас-ценок55.

Уже с 1 июня 1931 г. на заводе было введено в действие положение по его учету и отчетности, в соответствии с которым на предприятии закреплялся учет между цехами чеками (бонами), регламентировалось их хранение56.

Действительно, все основные цеха завода № 3, как в дальнейшем было отражено в официальном периодическом издании горкома ВКП(б), с 1 июня 1931 г. в своей деятельности уже ориентировались на хозяйственный расчет57. Однако в том же издании было отмечено, что переход на хозрасчет на предприятии был осуществлен во многом только формально. При этом конкретных промфинпланов и лимитов многие цеха предприятия фактически не имели. В то же время на заводе уже на практике начали осуществляться расчеты между цехами с применением чеков (бон), что потребовало для этого увеличения на 15 чел. числа счетных работников. Чеки (боны) в условиях отсутствия промфинпланов и лимитов были отпущены цехам авансом в счет будущих лимитов в объеме только 50 %. Необходимо отметить, что на слабость практического перехода на хозяйственный расчет, недостаточное введение взаимных расчетов цехов промышленных предприятий в Ульяновске в газете «Пролетарский путь» указывалось еще в апреле 1931 г., где итоги деятельности промышленных предприятий региона, в том числе завода № 3 имени Володарского, решением краевого комитета ВКП(б) были признаны неудовлетворительными58.

Одновременно с 1 июня 1931 г. на заводе № 3 имени Володарского была принята к действию инструкция о порядке взаимных расчетов между цехами и отделами59. Согласно данной инструкции, с 1 июня 1931 г. на данном предприятии за все затраты и услуги, материалы, изготовленную продукцию расчеты необходимо было производить исключительно, как было указано, внутризаводскими денежными знаками (бонами), действительными только внутри завода. Выплата заработной платы должна была производиться при предъявлении цехами бон на сумму расчетных ведомостей и отдельных расчетных листов60. При этом расчетные ведомости, не оплаченные такими знаками (бонами) или оплаченные только частично, не подлежали приему к оплате.

17 августа 1931 г. в вышеуказанную инструкцию были внесены дополнения, определившие возможность оплаты расчетными чеками (бонами) с 1 сентября 1931 г. всех видов ценного имущества и оборудова-ния61. При этом в зависимости от характера проведенных работ была введена цветовая дифференциация чеков (бон) на белые и

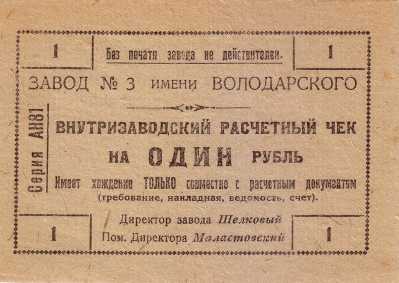

Рис. 1. Внутризаводской расчетный чек завода № 3 имени Володарского номиналом 1 руб. (из личной коллекции автора) Fig. 1. Intraplant settlement check of the Volodarsky Plant No. 3 with a face value of 1 ruble (from the author’s personal collection)

5 без м чат» мда те i tfatimi. I 5

ЗАВОД № 3 имени ВОЛОДАРСКОГО

ВНУТРИЗАВОДСКИЙ РАСЧЕТНЫЙ ЧЕК :

НА ПЯТЬ РУБЛЕЙ

1яг кии МО Ж’И t |М« Миши ] (требование, накладная, ведомость, счет).

Директор завода Шелковый • Пом. Директора Маластовский

Рис. 2. Внутризаводской расчетный чек завода № 3 имени Володарского номиналом 5 руб. (из личной коллекции автора) Fig. 2. Intraplant settlement check of the Volodarsky Plant No. 3 with a face value of 5 rubles (from the author’s personal collection)

зеленые. Если капитальные работы производились цехами для себя, оплата производилась зелеными чеками (бонами), в обратном случае – белыми чеками (бонами). В дальнейшем в зависимости от назначения получил развитие выпуск внутрицеховых расчетных чеков (бон) трех цветов: для заработной платы, для приобретения основных и вспомогательных материалов62. В настоящее время данные чеки сохранились только с надписями черного и красного цветов на светлом фоне номиналом от 1 до 50 руб. (рис. 1, 2)63. Иные номиналы в ходе исследования в доступных государственных и частных собраниях не выявлены. Следует отметить, что представленный в госкаталоге расчетный чек номиналом в 50 руб. ошибочно датирован 1920 г., поскольку имя Володарского было присвоено заводу в 1922 г., а в ведение объединения «Патрубвзрыв» он был передан только в 30-е гг. XX в. [20, с. 76].

Деление расчетных чеков (бон) на группы в зависимости от их предназначения было не только на рассматриваемом пред- приятии. Например, в стройуправлении Краминдустроя они делились на шесть групп: для заработной платы, материалов, инвентарного транспорта, административно-хозяйственных расходов, начислений на рабочую силу и подрядных работ [18, с. 452]. При этом замена бон одного вида другим допускалась только по специальному разрешению стройуправления.

Строгая регламентация обращения расчетных чеков только внутри предприятия в рамках определенных хозяйственным расчетом отношениях с сопроводительным документом исключала обращение вышеуказанных чеков в качестве денежных суррогатов, как на предприятии, так и за его пределами. Таким образом, внутризаводские расчетные чеки не подменяли собой денежные знаки, не находились в денежном обращении.

Приказом директора завода от 21 декабря 1931 г. был закреплен дальнейший перевод цехов предприятия на хозяйственный расчет, где ставилась цель к 1 января 1932 г. обеспечить работу в указанном по- рядке всех основных цехов64. В рамках хозрасчетных отношений в цехах внутризаводские расчетные чеки использовались всеми имевшимися в них подразделениями, в том числе бригадами.

23 января 1932 г. вышел приказ ВСНХ РСФСР, который в соответствии с постановлением президиума ВСНХ СССР от 12 ноября 1931 г. о переводе цехов промышленных предприятий на хозрасчет определил перевод на такую форму работы до 1 марта 1932 г. отделов снабжения и складских хозяйств промышленных предпри-ятий65. В этом же приказе было закреплено, что для расчетов по договорам, заключенным между отделом снабжения и цехами, отделами предприятия, устанавливается система чеков (бон), имеющих обращение лишь внутри данного предприятия66.

Попытки введения и использования при хозрасчетных отношениях внутризаводских расчетных чеков получили распространение и на других промышленных предприятиях СССР. К таким предприятиям следует отнести Московский электрозавод [6, с. 108–109], ряд заводов Ленингра-да67, Хайтинскую фарфоровую фабрику68, Уфалейский и Златоустовский механический заводы [13, с. 9–10], металлургический завод им. Дзержинского [1, с. 48–49], Краммашстрой [18, с. 452–453].

Внутризаводские расчетные чеки (боны) в рамках хозрасчетных отношений на заводе № 3 имени Володарского просуществовали до начала 1933 г., будучи затем заменены контокоррентными счетами. Именно с 1933 г. в архивных материалах и региональных периодических изданиях отсутствуют сведения об использовании на предприятии расчетных чеков. Косвенно этому способствовало и то, что прежний директор завода П. И. Шелковый, руководивший заводом на момент введения в нем внутризаводских расчетных знаков и поддержавший их идею, и чья фамилия была на них отражена, с 31 августа 1932 г. был назначен директором другого предприятия69.

Прекращение использования через незначительный промежуток времени после введения на промышленных предприятиях внутризаводских расчетных чеков носило достаточно частый характер. Как отметил в своей работе в 1935 г. А. В. Венедиктов, исследовавший хозяйственный расчет цеха и бригады, межцеховые расчеты посредством чеков, регулировавшиеся обозначенным ранее постановлением ВСНХ СССР от 12 ноября 1931 г., оказались чрезмерно сложными [5, с. 73]. По его мнению, с которым следует согласиться, ограниченное и строго регламентированное ведомственными актами использование расчетных чеков, в том числе по наличию сопроводительного документа и двух подписей руководителей предприятия, сделали на практике не столь значительными преимущества данных чеков, с которыми связывали их введение, а именно упрощение финансовых взаимоотношений цеха и администрации предприятия, экономию средств, снижение себестоимости продукции, повышение производительности труда. А. В. Венедиктов в своем исследовании приводит данные, что на таких предприятиях, как «Севкабель», «Ильич», завод имени Энгельса, применение внутризаводских расчетных чеков было ограничено тремя месяцами. В то же время им указаны сведения об использовании данной системы расчетов на отдельных промышленных предприятиях в 1934 г.

Необходимо отметить, что на 1933 г. в типовой методике составления техпром-финплана промышленного предприятия были предусмотрены на предприятиях, пе- реведенных на хозрасчет, внутризаводские расчетные знаки [15, с. 207].

В то же время еще в 1931 г. указывалось на недостатки системы внутризаводских расчетных чеков, где основным было то, что управление предприятием о сбое в производственной работе цеха могло узнать только тогда, когда данный сбой уже произошел и цех остался без чеков, и то, что цех мог «занять» расчетные чеки у другого подразделения, с тем чтобы, разрешив трудности в работе, в последующем вернуть взятое в долг70. Данные недостатки требовали определенных предупреждающих и контролирующих мероприятий, которые вели к усложнению указанной системы расчетов. По этой причине ленинградские предприятия в 1931 г., называя систему внутризаводских расчетных чеков (бонную систему) «детской болезнью хозрасчета», перешли с нее на систему контокоррентных счетов, которые предоставляли возможность не только цеху, но и управлению предприятием владеть информацией о финансовом состоянии первого71. О продуманности и приемлемости контокоррентной системы внутрицеховых расчетов было высказано мнение и на момент обсуждения 31 мая 1931 г. введения внутризаводской чековой (бонной) системы в ходе расширенного заседания заводоуправления завода № 3 имени Володарского, которому не было уделено должного внимания72.

О том, что хозрасчетные отношения на заводе № 3 имени Володарского в начале 1930-х гг. не были реализованы на практике в полном объеме, а где-то и о формальном подходе в этом, показательно свидетельствуют многочисленные сведения из периодической печати, где был на основе обра- щений рабочих, докладов, обзоров показан такой подход, слабая организация хозрасчета, в том числе снабжение материалами, расходными средствами, лимитами73.

Таким образом, именно сложность организации внутризаводских расчетов в сочетании с формальным подходом к организации хозяйственного расчета стала причиной прекращения использования на заводе № 3 имени Володарского внутризаводских расчетных чеков (бон). Избежать этого могли помочь только действительное осуществление хозяйственного расчета на предприятиях и максимальное упрощение системы внутризаводских расчетных чеков. Именно на это указал А. В. Венедиктов, оценивая состояние хозрасчета на предприятиях СССР [5, с. 87–88, 92–93].

В то же время введение внутрицехового и бригадного хозрасчета, где взаимные расчеты осуществлялись посредством внутризаводских расчетных чеков, на заводе позволило улучшить производственные показатели по отдельным направлениям. Так, переведенная на данном предприятии на хозрасчет одна из бригад станкостроителей регулярно обеспечивала перевыполнение промфинплана от 5 до 45 %, снизила себестоимость продукции на 20 % и, не допуская брака продукции, повысила производительность труда на 43 %74. Другая бригада завода снизила брак на 185 % [23, с. 20–21]. Введение хозрасчета позволило механической мастерской завода повысить выполнение плана с 58,6 % в июле 1932 г. до 114 % в октябре того же года75. Но такое было на предприятии не везде и не всегда. В марте 1932 г. завод не выходил из сбоев в работе, а снижение средств по его цехам на это время составило 315,8 тыс. руб., где

60 % пошло на покрытие плохой производственной деятельности76. Прогулы на предприятии, хотя и были снижены, однако все так же продолжали широко иметь место77.

Обсуждение и заключение

Проведенное исследование показало, что введение в начале 1930-х гг. на промышленных предприятиях СССР внутризаводских расчетных чеков было одним из практических способов обеспечения реализации на этих предприятиях хозрасчетных отношений с учетом проводимой кредитной реформы. Данные расчетные чеки в различных нормативных актах и на промышленных предприятиях назывались по-разному: внутризаводские денежные или расчетные знаки, боны, отдельские чеки, но все они на каждом предприятии, в том числе на рассмотренном заводе, использовались в рамках хозрасчета во внутризаводских расчетах, не выходили за их пределы и не подменяли собой деньги. Система данных чеков позволяла администрации предприятия обеспечивать финансовый контроль (так называемый контроль рублем) за деятельностью цехов и работавших в них бригад, гарантируя таким образом в значи- мой степени плановый расход оборотных средств предприятия, делала возможным произвести расчет потребности заводов и фабрик в таких средствах. Это также позволяло поднять в цехах предприятий и бригадах производительность труда, сократить прогулы, снизить себестоимость выпускавшейся продукции. Однако это происходило не всегда и не везде на предприятиях. Для эффективности реализации на предприятии системы расчетных чеков требовалось обеспечить реальное проведение на предприятии хозяйственного расчета, исключить в его реализации формальный подход, что достаточно часто наблюдалось. Именно формальный подход к хозрасчету, а также сложность системы расчетов внутризаводскими чеками привели к тому, что данная система на предприятиях просуществовала незначительный период времени. В то же время данная система расчетных чеков в рамках проведения в том виде, который имел место, хозрасчета на заводе № 3 имени Володарского, позволила по отдельным направлениям деятельности повысить производительность труда рабочих, снизить себестоимость выпускавшейся продукции, укрепить дисциплину.

Список литературы Контроль рублем через использование внутризаводских расчетных чеков на Заводе № 3 имени Володарского в 30-е гг. XX в

- Александров А. Практика проведения хозрасчета на металлургических заводах им. тт. Петровского и Дзержинского // Пути индустриализации. 1931. № 12. С. 48-52.

- Белоусов Р. А. Исторический опыт планового управления экономикой СССР. М.: Мысль, 1987. 428 с.

- Бирман С. Промфинплан и хозрасчет // Пути индустриализации. 1931. № 8. С. 3-11.

- Бунич П. Г. Хозрасчетная прибыль и оценка деятельности производственных коллективов // Вопросы экономики. 1969. № 7. С. 26-36.

- Венедиктов А. В. Хозрасчет цеха и бригады // Социалистическая промышленность и хозяйственное право. Л., 1935. С. 65-112.

- Журавлев С. В., Мухин М. Ю. «Крепость социализма»: Повседневность и мотивация труда на советском предприятии, 1928-1938 гг. М.: РОССПЭН, 2004. 240 с.

- Либерман Е. Г., Демьянюк Ф. С., Нейман З. Н. Внутризаводской хозяйственный расчет. М.: МАШГИЗ, 1949. 99 с.

- Липецкер М. Производственное предприятие и хозрасчет // Советское государство и революция права. 1931. Сент. № 9. С. 97-105.

- Мухин М. Ю. Эволюция системы управления советской оборонной промышленностью в 1921-1941 годах и смена приоритетов «оборонки» // Отечественная история. 2000. Май-июнь. № 3. С. 3-15.

- ОсокинаЕ. За фасадом «сталинского изобилия»: Распределение и рынок в снабжении населения в годы индустриализации. 1927-1941. М.: Новое литературное обозрение, 2022. 424 с.

- Парамонов В. Н. Хозяйственный расчет на промышленных предприятиях СССР в начале 30-х гг. // Вопросы экономики и права. 2012. № 6. С. 27-31.

- Перламутров В. Л. Финансово-денежная политика и рыночные реформы в России. М.: Экономика, 2007. 281 с.

- Петров К. Как организовать хозрасчет в заводе (По материалам Златоустовского мехзавода). Златоуст: Изд. Златоуст. мех. завода им. Ленина, 1931. 93 с.

- Радаев В. Хозяйственный расчет на современном этапе // Вопросы экономики. 1980. № 12. С. 3-13.

- Ребров Н. С., Эльман Н. Л. Техпромфинплан: Методика составления техпромфинплана промышленного предприятия. М.: Стандартизация и рационализация, 1933. 218 с.

- Рыбаков И. И., Фарафонтьев Б. В. Хозрасчет в действии: Практика хозрасчета. Л.: Ленинградское областное издательство, 1931. 88 с.

- Сахаров Г. Хозяйственный расчет и его эволюция // Пути индустриализации. 1930. № 17-18. С. 48-54.

- Семенов Н. С. Хозрасчет на Краммашстрое // Наше строительство. 1933. Окт. № 19. С. 451454.

- Симбирский-Ульяновский край в ритмах XX века: Очерки истории / под ред. Н. В. Липатовой. Ульяновск: Корпорация технологий продвижения, 2016. 480 с.

- Тихонов С. Г. Оборонные предприятия СССР и России: в 2 т. М.: ТОМ, 2010. Т. 1. 608 с.

- Турецкий Ш. Я. Внутрипромышленное накопление в СССР. М.: ОГИЗ, Госполитиздат, 1948. 398 с.

- Фельдман М. А. «Благодаря бесхозяйственному ведению дела принципы хозрасчета оказались совершенно подорванными» (Новый взгляд на события Первой Всесоюзной конференции работников социалистической промышленности 30 января - 4 февраля 1931 г.) // Экономическая история. Ежегодник. 2020. С. 251-263.

- Цибульский Е., Новиков В. Хозрасчет в промышленности Средней Волги. Самара: ОГИЗ, 1933. 80 с.

- Черный Г. Вопросы хозрасчета // Плановое хозяйство. 1931. Апр. № 4. С. 109-122.

- Шрайбман М. Хозрасчет внутри завода // Советское государство. 1932. Апр. № 4. С. 85-100.