Контроль себестоимости продукции в условиях инновационной деятельности

Автор: Золотарева Галина Ивановна, Полубелова Мария Владимировна

Журнал: Сибирский аэрокосмический журнал @vestnik-sibsau

Рубрика: Экономика

Статья в выпуске: 1-1 (22), 2009 года.

Бесплатный доступ

Рассмотрены проблемы контроля производственных затрат предприятий аэрокосмической отрасли. Акцентируется внимание на особенностях деятельности данных предприятий в условиях инновационного развития. Описывается методика контроля производственных показателей, которая подкрепляется описанием особенности деятельности предприятий данного типа, а также факторов, влияющих на уровень производственных затрат. Изложенная методика контроля затрат была апробирована и может быть полезна в практической деятельности организаций.

Контроль себестоимости, себестоимость продукции

Короткий адрес: https://sciup.org/148175792

IDR: 148175792 | УДК: 658.5:

The control of the production cost price in the innovative activity conditions

Сonsiders the problems of industrial expenses control of the space branch enterprises. The attention is focused on the features of the enterprises activity in the innovative development conditions. The paper gives the methods description about the industrial indicators control. This method is supported with the description of the peculiarity type enterprise activity as well as the factors influencing the level of industrial expenses. The method of expenses control discussed in the paper has been approved and can be useful in organization' practice.

Текст научной статьи Контроль себестоимости продукции в условиях инновационной деятельности

Основой прочного положения любого предприятия является тщательный учет и контроль затрат, т. е. возможность своевременно и в полном объеме рассчитать себестоимость собственной продукции, выполненных работ, оказанных слуг.

Ключевой задачей эффективного управления деятельностью промышленного предприятия в современных условиях является достижение заданных результатов с использованием оптимального количества ресурсов в условиях ограничений, налагаемых как внешними, так и внутренними факторами. Выполнение этой задачи во многом зависит от организации системы учета и контроля на предприятии, принимаемых управленческих решений, что, в свою очередь, повышает требование к их обоснованности. Руководство должно быть обеспечено информацией не только о текущем состоянии дел, но и прогнозом изменений внутренней и внешней среды при различных вариантах принимаемых решений. Для этой цели необходимы взаимоувязанные методы планирования, учета, контроля и анализа потребляемых ресурсов, соответствующие сложности решаемых задач.

Это особенно важно при изготовлении космических аппаратов, производство которых по сравнению с продукцией других промышленных предприятий имеет ряд особенностей: их уникальность требует постоянных научных разработок, больших финансовых вложений; производственный цикл характеризуется длительностью; сложность производимой техники, состоящей из множества деталей и узлов, специфика ее эксплуатации приводит к повышенному контролю качества используемых элементов и готового изделия в целом, что отражается на объеме потребляемых ресурсов. Инновационный характер производства и уникальность продукции не позволяют в полной мере использовать опыт прошлых лет, что повышает требования к планированию и контролю, их взаимосвязи при обосновании управленческих решений. Для повышения эффективности управления затратами необходимо сопоставить возможности той или иной системы учета и контроля с особенностями, характерными для производства продукции исследуемого предприятия. Для этой цели деятельность предприятия исследуется на предмет следующих характеристик:

-

– специфики применяемой технологии;

-

– характерных особенностей выпускаемой продукции;

-

– особенности экономики и организации производства.

Особенность предприятий-производителей космических аппаратов в отношении применяемой технологии заключается в следующем:

-

– достаточно высокая конструктивно-технологическая сложность выпускаемых деталей;

-

– жесткий контроль качества продукции (в том числе входной – для комплектующих изделий);

-

– значительный удельный вес уникального оборудования;

-

– наличие спецоборудования и спецоснастки;

-

– наличие и особо важная роль мощного кранового хозяйства для обеспечения нормального протекания процесса производства;

-

– сравнительно большая длительность производственного цикла;

-

– отсутствие опытного образца по выпускаемым изделиям.

Характерной особенностью продукции, изготавливаемой на предприятиях аэрокосмической отрасли, которые относятся к предприятиям инновационного типа, является:

-

– большая доля научно-исследовательских и опытноконструкторских работ при изготовлении продукции;

-

– жесткие требования к соответствию готовых изделий заданным параметрам;

-

– сравнительно малый объем выпуска одинаковых изделий при относительно большом разнообразии их типов.

Можно выделить основные особенности организации производства предприятий, осуществляющих выпуск инновационной продукции, к которой относятся космические аппараты:

-

– сравнительно большой удельный вес ручных работ в общей трудоемкости изделий;

-

– значительная доля опытно-статистических норм на выполнение работ;

-

– жесткая специализация рабочих мест;

-

– необходимость содержания спецоборудования;

-

– длительный цикл производства продукции и, как следствие, высокий уровень незавершенного производства.

Существенное влияние на себестоимость продукции оказывает наличие неопределенности в решении многих вопросов, таких как уровень цен на ресурсы, соответствующие требуемым качественным параметрам, техническое состояние основных фондов, необходимость жесткого контроля качества продукции.

Предприятия аэрокосмической отрасли, производящие космические аппараты, в силу специфики своей деятельности обладают высоким производственным потенциалом, который в случае единичного производства требует своего постоянного обновления. Кроме того, внедрение новейших технологий является одним из условий развития предприятий такого типа, при этом значительно влияет на изменение себестоимости.

Специфика производства космических аппаратов заключается не только в высокотехнологичной среде, постоянной реорганизации производства и обновлении основных производственных мощностей, но и в постоянном контроле соблюдения технических параметров будущего изделия. Серьезное влияние на уровень производственных затрат оказывают факторы, связанные с потреблением материальных ресурсов, в связи с необходимостью их соответствия заданным техническим параметрам. Для этой цели все материальные ресурсы приобретаются задолго до их непосредственного использования в процессе производства, проходят необходимые испытания, в результате которых часть исходных материалов и комплектующих отбраковывается. Кроме того, с данной особенностью производства связана необходимость содержания большого складского хозяйства, оснащенного соответствующими условиями хранения, а также необходимость закупки большого количества исходных материалов и комплектующих для испытаний.

Для эффективного управления затратами следует выявить и отследить факторы, влияющие на эффективность работы предприятия. Для этого следует изучить:

-

- особенности формирования затрат и характер производства;

-

- факторы, влияющие на уровень этих затрат;

-

- возможность формирования системы контролирующих показателей, максимально точно характеризующих зависимость уровня затрат от влияния выявленных факторов;

-

- возможность планирования сформированной системы показателей;

-

- возможность создания системы сбора и контроля фактических данных этих показателей в режиме реального времени.

Конечно, охватить все возможные события, оказывающие влияние на финансово-хозяйственную деятельность предприятий аэрокосмической отрасли, сложно. В основу предлагаемой группировки (рис. 1) положены следующие признаки:

-

- место возникновения событий (внешние, внутренние);

-

- объект влияния (материальные, трудовые, финансовые ресурсы, производственные фонды и производственные мощности);

-

- основные направления воздействия (совершенствование технического уровня производства, организации производства и труда, совершенствование управления).

Далее каждая группа делится на более мелкие по степени влияния и характеру воздействия.

Основные факторы, характерные для предприятий аэрокосмической отрасли, сгруппированные по стадиям производства, представлены в таблице.

Конечно, всю совокупность представленных факторов контролировать экономически нецелесообразно. Поэтому предприятие оценивает возможное влияние каждого фактора, для того чтобы выбрать из их общего количества наиболее значимые, затем осуществляет мониторинг выб-

Основные факторы

Внешние

Внутренние

— ---->---------

Объект влияния

Направление воздействия

|

—> |

Факторы, связанные с использованием основных производственных фондов |

|

—> |

Факторы, связанные с использованием материальных ресурсов |

|

—> |

Факторы, связанные с использованием труда и трудовых ресурсов |

Факторы, ока-

уро-

ных затрат

Факторы, связанные с совершенствованием технического уровня производства

/ Факторы, связанные с совершенствованием организации произ-

\ водства и труда

Факторы, связанные с совершенствованием управления

<■

<■

|

Факторы, связанные с наличием кредиторской задолженности |

Факторы, связанные с наличием дебиторской задолженности |

Факторы, связанные с использованием финансовых ресурсов |

Рис. 1. Основные группы факторов, влияющих на производственные затраты при изготовлении космических аппаратов

Факторы, оказывающие влияние на использование финансовых ресурсов

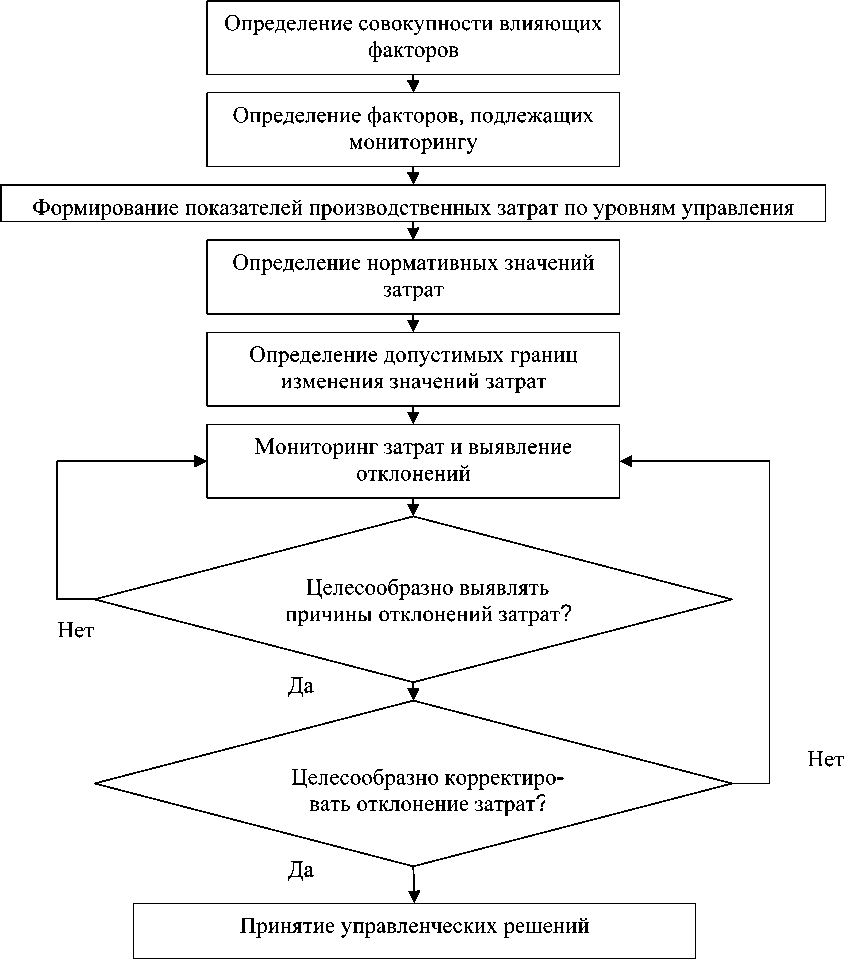

ранных показателей. Для этой цели можно использовать методику, учитывающую особенности деятельности предприятий аэрокосмической отрасли (рис. 2).

Вначале определяются вся совокупность влияющих факторов, затем выявляются те, которые необходимо постоянно контролировать. Для их оценки и отбора может использоваться любая методика, но наиболее предпочтительным представляется использование для этой цели модифицированного метода АВС -анализа.

Далее формируется система показателей (качественный и количественный состав этих показателей может меняться в зависимости от уровня управления, это позволит проводить мониторинг деятельности предприятия с любой степе- нью точности, не перегружая отчетность для менеджеров ненужной им информацией). Выявленные показатели распределяются по уровням управления, где будет осуществляться их планирование, контроль и мониторинг.

Затем определяется нормативное значение для каждого из отслеживаемых показателей, подлежащих мониторингу. Для этой цели могут быть использованы плановая цена ресурса, нормы расхода ресурса, а также мультипликаторы (коэффициенты), влияющие на величину затрат. Результатом этого этапа является определение видов нормируемых затрат и формул их расчета.

На следующем этапе определяются допустимые границы изменения показателей, подлежащих мониторингу.

Факторы, влияющие на эффективность работы предприятия

|

Стадии производства |

Факторы, влияющие на эффективность работы предприятия |

|

Снабжение |

Цены на различные производственные ресурсы |

|

Точность прогноза на потребление материальных ресурсов |

|

|

Качество получаемых материальных ресурсов |

|

|

Ритмичность поставки материалов |

|

|

Уровень обеспеченности основными производственными ресурсами |

|

|

Количество и удаленность поставщиков, с которыми работает предприятие |

|

|

Ассортимент и общее количество запасов |

|

|

Технологические характеристики складских помещений |

|

|

Характеристика транспортных перевозок |

|

|

Производство |

Степень загрузки производственных мощностей |

|

Соблюдение норм расхода производственных ресурсов |

|

|

Уровень производительности труда |

|

|

Уровень брака |

|

|

Длительность производственного цикла |

|

|

Уровень отходов и потерь материалов |

|

|

Соответствие профессионального уровня сотрудников предъявляемым требованиям |

|

|

Уровень износа основных производственных фондов, технического состояния оборудования |

|

|

Используемые технологии |

|

|

Уровень материалоемкости, энергоемкости, наукоемкости, трудоемкости, фондоемкости продукции |

|

|

Уровень требуемого качества продукции |

|

|

Управление |

Уровень потерь рабочего времени (простои, аварии) |

|

Организация труда |

|

|

Наличие нарушений хозяйственной дисциплины |

|

|

Уровень соответствия мощности производства и спроса |

|

|

Уровень обеспеченности предприятия основными фондами |

|

|

Степень соответствия структуры предприятия и управления |

|

|

Степень централизации (децентрализации) управления |

|

|

Условия труда, уровень его автоматизации |

|

|

Уровень качества управления |

|

|

Финансы |

Финансовое состояние предприятия |

|

Изменение ставок налогов |

|

|

Вспомогательное производство |

Соблюдение норм расхода запасных частей и ремонтных материалов |

|

Стоимость переналадки производственных мощностей |

|

|

Длительность межремонтного цикла |

|

|

Степень изношенности основных фондов и инструментов |

|

|

Масштабы изготовления однотипной продукции и степень ее новизны |

|

|

Ввод в эксплуатацию нового оборудования |

|

|

Объем и сложность ремонтных работ |

|

|

Вид и полнота использования транспортных средств |

|

|

Сбыт |

Степень риска невостребованности продукции |

|

Точность прогноза в отношении спроса на продукцию |

|

|

Процент выполнения договорных обязательств |

|

|

Уровень эластичности спроса |

|

|

Уровень инфляции |

|

|

Уровень конкурентоспособности продукции |

|

|

Наличие внутреннего спроса |

|

|

Соответствие объема производства продукции платежеспособному спросу и рынкам сбыта |

Далее осуществляется мониторинг выделенных показателей с целью определения отклонений. Выявленные отклонения исследуются на предмет их значимости. Для заданной категории отклонений (например, превышающих допустимые границы, имеющих системный характер или тенденцию к ухудшению ситуации, прогноз развития которой говорит о скором превышении допустимых границ) выясняют причины изменения показателя, анализируют факторы, влияющие на него. В дальнейшем, в отношении данных затрат принимаются необходимые в этом случае управленческие решения по ликвидации негативных последствий. Для этого разрабатываются мероприятия, которые позволят вывести значение проблемных показателей на нормативный уровень. Все остальные отклонения не анализируются, продолжается дальнейший мониторинг контролируемых показателей.

Вследствие сложности и разнообразия технологических операций, выполняемых в процессе производства космических аппаратов, постоянного совершенствования конструкторско-технологической документации, производимого в ходе выполнения заказа, к системе показателей производственных затрат, предназначенной для планирования и контроля, предъявляются очень высокие требования.

При этом следует принимать во внимание огромное количество возможных расходов, нуждающихся в строгом контроле. При существующей системе учета контролировать все затраты по изготовлению космических аппаратов нецелесообразно, поэтому для сокращения контролируемых показателей рекомендуется разделить формирующуюся информацию о затратах по степени важности на существенную (принимаемую в расчет) и несущественную. Декомпозиция заказа для этой цели производится по следующим направлениям: себестоимости отдельных конструкторских узлов (деталесборочных единиц (ДСЕ), отдельных операций), уровню готовности, характеру информации о затратах, уровню управления. Это позволяет систематизировать затраты, нуждающиеся в

Рис. 2. Алгоритм мониторинга производственных затрат

разной степени контроля, выделив при этом те, которые имеют вероятностно-неопределенный характер, определить и систематизировать факторы, оказывающие влияние на их изменение, сформировать систему контролируемых показателей.

Предлагаемая группировка позволяет определить себестоимость заказа и конструкторского узла, деталесборочной единицы и отдельной операции, рассчитать количество потребляемых ресурсов в целом и на каждом этапе, выделить контролируемую информацию.

Самой большой проблемой здесь является множество технологических операций, затраты по которым попадают в зону контроля. При этом следует учитывать, что в ходе выполнения заказа должны строго соблюдаться основные его параметры: сроки изготовления космического аппарата, плановая себестоимость выполнения заказа и требуемые заказчиком технические характеристики.

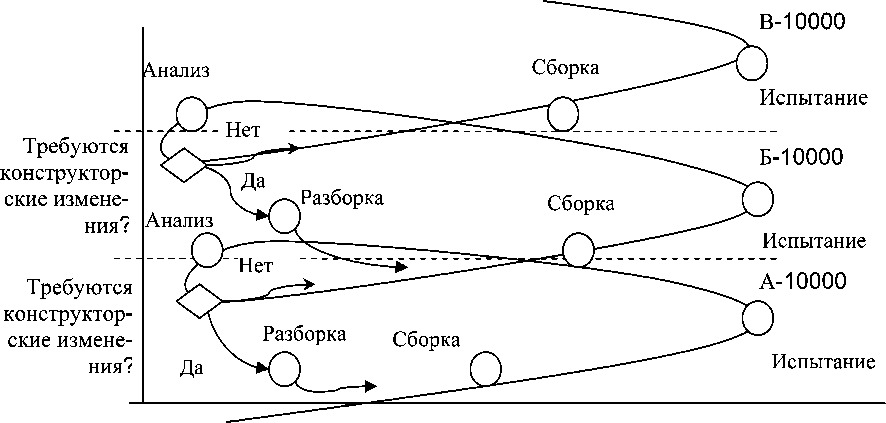

Для решения данной проблемы следует принимать во внимание определенную цикличность выполнения основных операций в процессе производства. Как правило, это сборка многочисленных составных частей в установленном технологией порядке. Наличие в процессе производства однотипных операций, которые представляют собой законченное действие или ряд связанных между собой действий (часть технологического процесса) аналогичного типа, выполняемых на одном рабочем месте и направленных на решение определенной одинаковой задачи, позволяет сгруппировать затраты, обеспечив полноценный контроль за производимыми расходами и сократить объем предстоящих работ. Кроме того, изготовление космического аппарата можно подразделить на этапы, итогом которых является законченные и готовые к дальнейшему использованию конструкторские узлы (деталесборочные единицы), что позволяет разделить производство всего аппарата на уровни готовности отдельных его частей. На каждом уровне изготовления изделия (соответствующем определенному циклу выполнения операций) объект сборки усложняется, превращаясь из одной деталесборочной единицы (например А-10000) в отдельные законченные деталесборочные единицы дру- гого уровня (например Б-10000), заканчиваясь готовым изделием. При этом на всех этапах производственного процесса идет очень строгий контроль качества промежуточных конструкторских узлов (деталесборочных единиц). Данный контроль осуществляется в процессе испытаний. Далее полученные результаты анализируются на предмет соответствия полученных результатов заданным техническим характеристикам. В случае если требуются конструкторские изменения какого-либо узла, то данная ДСЕ разбирается, и процесс производства возвращается на прежний уровень (рис. 3).

При выполнении каждой однотипной операции потребляются определенные ресурсы - материальные, трудовые, энергетические и т. д., количественные и качественные (а значит и цена) характеристики которых могут быть разными.

Серьезные трудности при планировании производственных затрат вызывает необходимость полного расчета плановых показателей на весь производственный цикл с учетом неопределенности, возникающей из-за неотработанной технологии производства.

Предлагаемые методы планирования, учета и контроля затрат позволяют учитывать необходимость приобретения комплектующих, приборов, различных деталей задолго до их непосредственного использования в процессе производства, большое количество технологических операций, длительность производственного цикла, ограниченность имеющихся ресурсов. В тоже время, в условиях многократно повторяемых процедур сборки-разборки-проверки узлов (деталесборочных единиц) на соответствие необходимым техническим характеристикам, выявляются отклонения фактических затрат и сроков выполнения операций от запланированных. Поэтому на предприятиях ракетно-космического комплекса при производстве космических аппаратов рекомендуется использовать данную структуру информационной базы производственных затрат, позволяющую связать все контролируемые параметры выполнения заказа в процессе производства: затраты по каждой операции и по всему изделию в целом, соблюдение установленных сроков всего процесса производства.

Рис. 3. Разделение процесса производства изделия на однотипные операции (уровни сборки, циклы)

Применение данной методики контроля производственных затрат позволяет оперативно отслеживать любые изменения в деятельности предприятия, своевре- менно принимать управленческие решения, направленные на улучшение результативности деятельности предприятия.

G. I. Zolotaryova, M. V. Polubelova

THE CONTROL OF THE PRODUCTION COST PRICE IN THE INNOVATIVE ACTIVITY CONDITIONS

Сonsiders the problems of industrial expenses control of the space branch enterprises. The attention is focused on the features of the enterprises activity in the innovative development conditions. The paper gives the methods description about the industrial indicators control. This method is supported with the description of the peculiarity type enterprise activity as well as the factors influencing the level of industrial expenses. The method of expenses control discussed in the paper has been approved and can be useful in organization‘ practice.