Контрольно-счетный орган как стратегический партнер региональной власти по развитию территории

Автор: Мордвинцев Александр Иванович, Надточий Елена Васильевна, Поляков Дмитрий Сергеевич

Журнал: Региональная экономика. Юг России @re-volsu

Статья в выпуске: 1 т.8, 2020 года.

Бесплатный доступ

Путем анализа открытых данных Министерства экономического развития Российской Федерации в статье систематизированы проблемы в сфере стратегического планирования в России, среди которых, в том числе, выделяется отсутствие согласованности документов, расхождение позиций различных ведомств, низкая эффективность бумажной системы документов. На федеральном уровне сегодня предпринимаются усилия по развитию основ стратегического планирования. В статье представлена информация по проекту «Цифровое стратпланирование», направленному на формирование интеллектуальной системы поддержки принятия управленческих решений. Несмотря на серьезность и значимость работы, которая планируется Министерством экономического развития Российской Федерации, в целях эффективного стратегического управления на местах необходимо предпринимать усилия в сфере реализации документов стратегического планирования. В статье аргументирована необходимость последовательной, устойчивой и успешной реализации стратегических документов органами власти соответствующей территории с учетом перспективы ее потенциала и на основе риск-факторной аналитики, в том числе с использованием результатов мероприятий контрольно-счетных органов. Авторами предложена модель стратегического партнерского взаимодействия указанных субъектов, основанная на общем интересе, где действия одного из участников взаимодействия определяют реакцию и являются стимулом для действий другого. В статье обоснована необходимость реализации современными органами внешнего финансового контроля новых ролей - роли консультанта и роли стратегического партнера, предложена их взаимосвязь с функциями деятельности и видами мероприятий. Комплексно представлены области стратегического партнерского взаимодействия в рамках развития территории на примере деятельности Контрольно-счетной палаты и органов местного самоуправления Волгограда.

Стратегия, стратегическое планирование, контрольно-счетный орган, стратегическое партнерское взаимодействие, развитие территории

Короткий адрес: https://sciup.org/149131374

IDR: 149131374 | УДК: 332.1 | DOI: 10.15688/re.volsu.2020.1.11

Control and accounts body as a strategic partner of the regional authorities for territorial development

By means of analyzing open data of the Ministry of Economic Development of the Russian Federation the authors analyze challenges in strategic planning in Russia, which include the lack of paper unification, divergence of attitudes of various departments and low efficiency of Russian records management. The authors conclude that efforts are being made at the federal level to develop the sphere ofstrategic planning. The article presents information on “Digital strategic planning” project which is aimed at the formation of an intelligent system of support for management decisions. Despite the seriousness and importance of the work planned bythe Ministryof Economic Development of the Russian Federation, the efforts should be made to implement the papers on strategic planning in order to ensure effective strategic management. The article proves the need for the consistent, sustainable and successful implementation of strategic documents by the corresponding local authorities, taking into account the prospects of their potential on the basis of the risk factor analysis, including the results of the activities of control and accounts bodies. The authors propose a model of strategic partnership of these bodies based on a common interest, where actions of one participant determine the reaction and present an incentive for other participants. The article substantiates the necessity for the implementation of new roles by modern bodies of financial control: an advisor and a strategic partner. The article suggests their relationship with the functions and types of activities. The paper presents the areas of strategic partnership in the framework of territory development in a comprehensive manner based on the activities of Volgograd Control and Accounts Chamber and municipal authorities.

Текст научной статьи Контрольно-счетный орган как стратегический партнер региональной власти по развитию территории

DOI:

Важнейшим фактором обеспечения конкурентоспособности российской экономики в современных условиях является наличие эффективно функционирующей системы государственного стратегического управления, поскольку, по мнению большинства ученых (например: [Голодни-кова и др., 2018]), короткие горизонты управления снижают готовность к осуществлению инвестиций и созданию инноваций.

Усложнение экономических взаимоотношений, усиление процессов глобализации, сокращение продолжительности экономических циклов – все это ведет к необходимости формирования долгосрочных устойчивых концепций, которые позволят хозяйствующим субъектам определять вектор развития, обеспечивающий оптимизацию использования ресурсов, с учетом имеющегося потенциала и изменчивости внешней среды.

Текущая ситуация в сфере стратегического планирования в Российской Федерации

Стратегическое планирование (далее – СП) в Российской Федерации осуществляется в со- ответствии с Федеральным законом «О стратегическом планировании в Российской Федерации» (далее – ФЗ № 172) [ФЗ № 172, 2014], а также иными нормативными правовыми, ведомственными актами.

Указанный федеральный закон устанавливает правовые основы СП, бюджетной политики, полномочия федеральных органов государственной власти, органов государственной власти субъектов РФ, органов местного самоуправления и порядок их взаимодействия с общественными, научными и иными организациями в сфере СП.

В соответствии со ст. 3 ФЗ № 172 система СП в РФ представляет собой механизм обеспечения согласованного взаимодействия его участников на основе установленных принципов при осуществлении разработки и реализации документов СП, а также мониторинга и контроля реализации документов СП в рамках целеполагания, прогнозирования, планирования, программирования с использованием нормативно-правового, информационного, научно-методического, финансового и иного ресурсного обеспечения.

Согласно данным Министерства экономического развития РФ [Презентационный материал ... , 2019] (далее – Министерство), иерархическая структура системы документов страте- гического планирования РФ представляет собой 4 уровня: Президент РФ; Правительство РФ; субъекты РФ; муниципальные образования (рис. 1).

Документы СП размещаются в соответствующем реестре федеральной информационной системы (ФИС), созданной посредством государственной автоматизированной системы «Управление».

По состоянию на сентябрь 2018 г. в указанном реестре числилось 55 018 документов СП, из них 94 документа федерального уровня; 2 172 – регионального уровня; 52 725 – муниципального уровня.

Министерство среди проблем в сфере СП отмечает отсутствие согласованности документов, расхождение позиций различных ведомств, низкую эффективность бумажной системы документов. В этой связи Министерством до 2020 г. планируется:

– разработка нормативных правовых актов в части организации проектной деятельности, а также в части сбалансированности системы стратегического планирования по приоритетам, целям, задачам, показателям, финансовым и иным ресурсам на федеральном, региональном и муниципальном уровнях;

– мероприятия по развитию ФИС СП (проект «Цифровое стратпланирование»), которые направлены на формирование интеллектуальной системы поддержки принятия управленческих решений в сфере стратегического управления посредством разработки и внедрения интеллектуальных технологий (имитационное моделирование, большие данные, искусственный интеллект, облачные технологии).

Таким образом, на федеральном уровне в ближайшей перспективе будут проводиться определенные работы по оптимизации процессов подготовки документов СП, рационализации их содержательного наполнения и функционирования в цифровой среде.

Вместе с тем, на наш взгляд, в целях эффективного стратегического управления необходимо предпринимать усилия не только в сфере документального оформления СП, но и в сфере непосредственной реализации таких документов. Данный процесс в экономике принято называть стратеги-рованием [Алимурадов, Власюк, 2017].

Так, по мнению Н.М. Казанцева, необходимо не СП как таковое, а именно стратегиро-вание – практика, включающая в себя, помимо планирования, оценку эффективности стратегического плана и его исполнение [Казанцев, 2013].

По мнению А.Г. Зельднера, стратегирова-нию, в отличие от СП, свойственна не только фиксация конечных целей, но и механизм их достижения, включая мониторинг поэтапного достижения планируемых индикаторов [Зельднер, 2012].

|

УРОВНИ |

ДОКУМЕНТЫ |

|

•Стратегический прогноз РФ; •Стратегия нац.безопасности, социально- |

|

|

Президент РФ |

экономического развития, пространственного развития, научно-технологического развития РФ; |

|

К_________________________У |

•Послание Федеральному собранию РФ |

|

•Отраслевые документы (стратегии); •Стратегии макрорегионов; |

|

|

Правительство РФ |

•Государственные программы РФ; •Схемы территориального планирования; |

|

X2 |

•Основные направления деятельности Правительства |

|

Г Л |

•Стратегия социально-экономического развития и план мероприятий по ее реализации; |

|

Субъект РФ |

•Прогноз социально-экономического развития; •Бюджетный прогноз; •Государственные программы; |

|

•Схема территориального планирования |

|

|

•Стратегия социально-экономического развития и |

|

|

Муниципальное образование |

план мероприятий по ее реализации; •Прогноз социально-экономического развития; |

|

•Муниципальные программы |

Рис. 1. Иерархическая структура системы документов стратегического планирования РФ Примечание. Составлено по: [Презентационный материал ... , 2019].

На наш взгляд, главный фокус стратегиро-вания должен находиться в плоскости последовательной, устойчивой и успешной реализации стратегических документов органами власти с учетом перспективы потенциала территории и на основе риск-факторной аналитики изменяющейся среды.

В силу ст. 9 ФЗ № 172 контрольно-счетные органы (далее – КСО) являются участниками стратегического планирования соответствующего уровня власти: Счетная палата РФ на федеральном уровне; контрольно-счетные органы субъектов РФ – на региональном; органы местного самоуправления (контрольно-счетные органы муниципальных образований, как правило, являются органами местного самоуправления или образованы в составе представительных органов муниципалитетов) – на местном уровне. В этой связи КСО можно рассматривать как стратегического партнера органов власти в вопросах развития территории.

Модель партнерского взаимодействия контрольно-счетных органов и территориальной власти

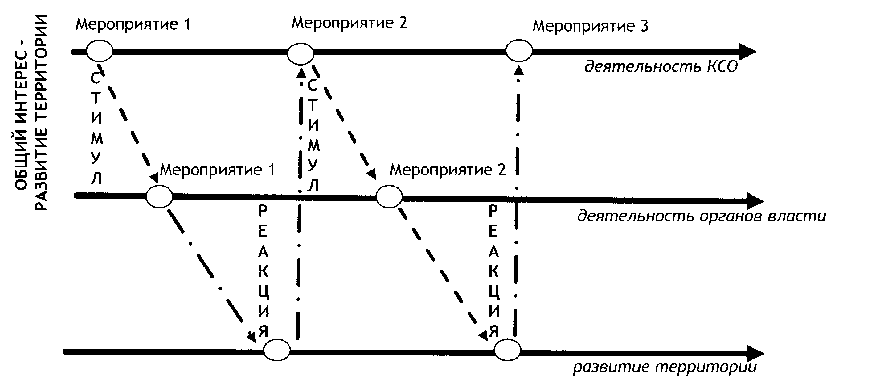

Модель стратегического партнерского взаимодействия указанных выше субъектов основывается на взаимном интересе по развитию соответствующей территории, где действия контрольно-счетного органа определяют реакцию и являются стимулом для конкретных действий органов власти (рис. 2).

Результаты мероприятий внешнего финансового контроля должны стать платформой для ключевых управленческих решений с точки зрения реализации документов СП, поскольку могут способствовать: обеспечению последовательности и системности тактических действий органов власти; устранению отдельных несоответствий и противоречий тактических действий органов власти; своевременному выявлению рисков недостижения планируемых результатов; независимой оценке эффективности текущих управленческий решений с точки зрения конечных целей развития территории; полноценному задействованию организационно-экономических стимулов развития, обеспечивающих достижение планируемых результатов.

Новые роли КСО

В целях содействия формированию стратегического видения у руководства территории, КСО необходимо наряду с ролью ревизоров в рамках функции законности реализовывать новые роли – роль консультанта и роль стратегического партнера в рамках функций превенции и оценки управленческих решений соответственно (см. таблицу).

В целом подход в отношении новых ролей КСО активно поддерживается сегодня представителями Счетной палаты РФ. Описательная и диагностическая аналитика КСО должна трансформироваться в предсказательную и предписывающую [Петров, 2019; Зайцев, 2019].

Рис. 2. Модель партнерского взаимодействия КСО и территориальной власти

Примечание. Составлено авторами.

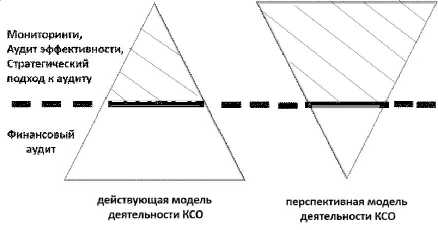

В целях реализации новых ролей КСО (роль консультанта и роль стратегического партнера) КСО необходимо увеличивать в общем объеме мероприятий внешнего финансового контроля долю мониторингов, а также мероприятий с использованием стратегического подхода к аудиту и в форме аудита эффективности (рис. 3).

Именно эти виды мероприятий имеют специфические особенности, позволяющие сигнализировать о возможных рисках недостижения плановых показателей, предупреждать возможные нарушения законодательства, точнее прогнозировать последствия политики, реализуемой органами власти, сопоставлять их с трендами изменяющейся среды, выявлять проблемы, носящие системный и фрагментарный характер.

Области стратегического партнерского взаимодействия КСО и органов власти в рамках развития территории могут быть следующими: 1) подготовка и реализация годового плана мероприятий КСО; 2) финансово-экономическая экспертиза проектов решений представительного органа; 3) финансово-экономическая экспертиза проектов муниципальных и ведомственных программ; 4) формирование и исполнение бюджета; 5) взаимное консультирование в сферах законодательно закрепленных полномочий.

Контрольно-счетная палата г. Волгограда (далее – КСП Волгограда, Палата) осуществляет свою деятельность с 2000 г. и первоначально была создана как орган финансового контроля в структуре Волгоградского городского совета народных депутатов. С 2008 г. КСП была выделена из состава представительного органа и приобрела статус юридического лица.

Сегодня КСП Волгограда – это полноправный участник бюджетного процесса, обладающий достаточными полномочиями для эффективного контроля за муниципальными ресурсами.

Глава Волгограда, Волгоградская городская дума (далее – ВГД) и администрация Волгограда взаимодействуют с КСП Волгограда на постоянной основе. Согласно Федеральному закону от 7 февраля 2011 г. № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» [ФЗ № 6, 2011], КСП осуществляет свою деятельность на основе планов, которые разрабатываются и утверждаются ею самостоятельно. В соответствии с Положением о Контрольносчетной палате г. Волгограда (утв. решением ВГД от 27.06.2012 г. № 63/1896) в процессе планирования учитываются предложения главы Волгограда и поручения ВГД.

Так, в 2019 г. в план КСП были включены следующие мероприятия:

1 . По поручению ВГД:

– аудит эффективности использования бюджетных средств, направленных на созда-

Таблица

Рис. 3. Развитие КСО в рамках реализации функций превенции и оценки управленческих решений

Роли, функции и виды мероприятий, реализуемых современными КСО

|

Роль |

Функция |

Вид мероприятия |

|

Ревизор |

Законности |

Проверка. Тематический анализ |

|

Консультант |

Превенции |

Финансово-экономическая экспертиза. Мониторинг |

|

Стратегический партнер |

Оценки управленческих решений |

Аудит эффективности. Стратегический подход к аудиту |

Примечание. Составлено авторами.

Примечание. Составлено по: [Артюхин, 2019].

ние объектов капитального строительства в Волгограде;

– проверка реализации мероприятий муниципальных программ в рамках программы «Формирование современной городской среды Волгоградской области»;

– проверка выполнения Муниципальным учреждением «Горэколес» мероприятий по охране и содержанию городских лесов и водных объектов в Волгограде;

– анализ отдельных вопросов деятельности муниципальных бюджетных учреждений, подведомственных комитету по физической культуре и спорту администрации Волгограда;

– круглый стол «Типовые нарушения муниципальных учреждений в сфере образования, культуры, молодежной политики, туризма, физической культуры и спорта».

-

2 . По предложению главы Волгограда:

– аудит эффективности использования бюджетных средств, направленных на создание объектов капитального строительства в Волгограде (аналогично поручению ВГД);

– анализ незавершенного строительства в Волгограде по состоянию на 1 января 2019 года.

Перечисленные предложения главы и поручения депутатского корпуса характеризуют имеющиеся в г. Волгограде проблемы, но не охватывают все сферы жизнедеятельности.

При планировании своей деятельности КСП на основе риск-ориентированного подхода и с учетом приоритетных направлений развития формирует перечень мероприятий, позволяющих наиболее полно проанализировать существующие в различных отраслях проблемы (в том числе негативно влияющие на развитие Волгограда) и предложить ВГД и администрации Волгограда конкретные меры по изменению ситуации.

Необходимо отдельно отметить мероприятие по теме «Аудит эффективности использования бюджетных средств, направленных на создание объектов капитального строительства в Волгограде». Спецификой аудита эффективности является обязательное создание экспертного совета. В рамках проведения данного мероприятия был создан экспертный совет, в состав которого вошли депутаты ВГД, представители профильных структурных подразделений администрации Волгограда, общественных и научных объединений.

В ходе заседаний, которые проводились в первом полугодии 2019 г., были совместно определены задачи и вопросы мероприятия, критерии и методы оценки эффективности. Срок окончания данного мероприятия – 4-й квартал 2019 года. По итогам мероприятия необходимо выработать конструктивные и эффективные управленческие решения для органов местного самоуправления, реализация которых снимет часть проблем в сфере строительства объектов в Волгограде и определит дальнейшие действия по развитию данного направления.

План работы КСП Волгограда на 2019 г. также предусматривает проведение мероприятия по анализу реализуемых муниципалитетом программ на соответствие их стратегии социальноэкономического развития Волгограда до 2030 года (утв. 25.01.2017 г. № 53/1539, далее – Стратегия 2030).

В ходе анализа КСП необходимо:

-

• оценить мероприятия, показатели и индикаторы муниципальных программ: на соответствие вопросам местного значения; на соответствие законодательству и иным нормативным документам; на соответствие показателям и индикаторам стратегии социально-экономического развития муниципального образования;

-

• проанализировать: целостность целей и задач; реалистичность запланированных результатов; обоснованность запрошенных объемов финансирования; достаточность запланированных мероприятий для достижения конечной цели программы, достаточность ресурсов для реализации.

Результаты данного мероприятия необходимы руководителям органов местного самоуправления Волгограда для четкого понимания законности, реалистичности, обоснованности и достижимости результатов мероприятий, реализуемых в рамках муниципальных программ.

Не менее важным направлением взаимодействия является финансово-экономическая экспертиза КСП проектов решений ВГД и проектов муниципальных программ. Сегодня без заключения КСП по финансово-экономическим вопросам не принимается ни одного решения думы.

Палата участвует в бюджетном процессе Волгограда на каждой стадии его реализации. Так, при анализе исполнения бюджета Волгограда за 2018 г. КСП были отмечены риски неисполнения ряда муниципальных и ведомственных целевых программ, реализуемых согласно Стратегии-2030. В соответствии с предложениями КСП администрацией города в программы были внесены корректировки, затрагивающие, в том числе, изменение объемов финансирования для эффективной реализации мероприятий программ.

В рамках экспертизы проекта решения Волгоградской городской думы «О бюджете Волгограда на 2019 год и плановый период 2020 и 2021 годов» была дана оценка реализации первого этапа осуществления Стратегии-2030, показавшая необходимость внесения правок по ряду показателей либо ввиду их перевыполнения, либо отставания от нормативов.

Например, в ходе экспертизы было выявлено, что прогнозируемые на 2019 г. значения показателей, в частности роста промышленного производства, недостаточны для реализации стратегических целей; часть целевых показателей, отраженных в программных документах, не сбалансированы; в прогнозе отсутствуют целевые индикаторы достижения стратегических целей, определяющие степень удовлетворенности населения качеством реализации стратегических программ, и т. д.

Соответствующие предложения были направлены в ВГД и администрацию Волгограда. Кроме того, взаимодействие КСО и органов местного самоуправления осуществляется посредством взаимных консультаций по вопросам: организации и проведения мероприятий внешнего муниципального финансового контроля; эффективного использования муниципальных ресурсов; организации бюджетного процесса в Волгограде.

Заключение

Взаимодействие КСП и органов местного самоуправления Волгограда является партнерским и стратегическим, где действия одного из участников определяют реакцию и являются стимулом для действий другого, что в целом способствует принятию более обоснованных и эффективных управленческих решений, направленных на развитие Волгограда.

Вместе с тем КСП планирует активно наращивать реализацию новых ролей КСО – роль консультанта и роль стратегического партнера в рамках стратегических задач развития города. В ближайшей перспективе планируется увеличение доли мониторингов (в том числе мониторингов муниципальной составляющей национальных проектов) и мероприятий аудита эффективности в общем объеме мероприятий внешнего муниципального финансового контроля.

Контрольно-счетным органам всех уровней необходимо:

– выстраивать свою деятельность в качестве стратегического партнера органов власти

(органов местного самоуправления) по развитию территории;

– развивать работу по изучению и анализу развития территории для оптимизации использования ресурсов с учетом имеющегося потенциала и изменчивости внешней среды;

– при проведении мероприятий указывать органам власти (органам местного самоуправления) на несогласованность документов планирования, принимаемых на разных уровнях, расхождение позиций различных ведомств и т. д.;

– предпринимать усилия не только в сфере документального оформления стратегического планирования, но и в сфере самой реализации таких документов, главный фокус стратегирования должен находиться в плоскости последовательной, устойчивой и успешной реализации стратегических документов органами власти с учетом перспективы потенциала территории на основе риск-факторной аналитики изменяющейся среды;

– увеличивать долю мониторингов, а также мероприятий аудита эффективности и стратегического аудита в общем объеме мероприятий внешнего финансового контроля. Именно эти виды мероприятий имеют специфические особенности, позволяющие сигнализировать о возможных рисках недостижения плановых показателей, предупреждать возможные нарушения законодательства, точнее прогнозировать последствия политики, реализуемой органами власти, сопоставлять их с трендами изменяющейся среды, выявлять проблемы, носящие системный и фрагментарный характер.

Список литературы Контрольно-счетный орган как стратегический партнер региональной власти по развитию территории

- Алимурадов М. К., Власюк Л. И., 2017. Стратегирование - новая область профессиональных знаний // Управленческое консультирование. № 11. С. 154-159.

- Артюхин Р. Е., 2019. Подходы к совершенствованию взаимодействия органов внешнего и внутреннего государственного финансового контроля в рамках перспективной модели государственного финансового контроля // Материалы Международного семинара "Государственный аудит. Взгляд в будущее", г. Москва, 15-16 марта 2019 г. URL: http://www.ksp.mos.ru/info/interntnlsemnrmrch2019/index.php?sphrase_id=744.

- Голодникова А. Е., Ефремов А. А., Соболь Д. В., Цыганков Д. Б., Шклярук М. С., 2018. Регуляторная политика в России: основные тенденции и архитектура будущего. URL: https://www.csr.ru/wp-content/uploads/2018/05/REGULYATORNAYAPOLITIKA-V-ROSSII_INTERNET.pdf.

- Зайцев Д. А., 2019. Роль высших органов аудита в достижении национальных приоритетов и целей // Материалы Международного семинара "Государственный аудит. Взгляд в будущее", г. Москва, 15-16 марта 2019. URL: http://www.ksp.mos.ru/info/interntnlsemnr-mrch2019/index.php?sphrase_id=744.

- Зельднер А. Г., 2012. Место стратегирования в понятийно-категориальной системе прогнозирования // Экономические науки. № 8 (93). С. 7-15.

- Казанцев Н. М., 2013. Метод финансового права: спецификации // Журнал российского права. № 2. С. 44-58.

- Петров М. В., 2019. Использование цифровых технологий для трансформации внешнего государственного финансового контроля (аудита) // МатериалыМеждународного семинара "Государственный аудит. Взгляд в будущее", г. Москва, 15-16 марта 2019 г. URL: http://www.ksp.mos.ru/info/interntnlsemnrmrch2019/index.php?sphrase_id=744.

- Федеральный закон от 28.06.2014 г. № 172-ФЗ (ред. от 31.12.2017) "О стратегическом планировании в Российской Федерации", 2014 // Доступ из справ.-правовой системы "КонсультантПлюс".

- Федеральный закон от 07.02.2011 г. № 6-ФЗ (ред. от 27.12.2018) "Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований", 2011 // Доступ из справ.-правовой системы "КонсультантПлюс".

- "Цифровое стратпланирование". Концепция системы стратегического планирования Российской Федерации - 2020: Презентационный материал, 2019 / Официальный сайт Министерства экономического развития РФ. URL: http://economy.gov.ru/minec/activity/sections/strategicPlanning/stratdevelopment.