Корпоративная отчетность как результат эволюции отчетной информации компании

Автор: Вахрушина Мария Арамовна, Толчеева Алина Александровна

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Актуальные вопросы бухгалтерского учета, аудита и экономического анализа

Статья в выпуске: 2 т.12, 2017 года.

Бесплатный доступ

В контексте устойчивого социально-экономического развития общества, а также бережного и эффективного использования природных ресурсов вопросы формирования транспарентной корпоративной отчетности приобретают особую актуальность. Публичная корпоративная отчетность становится одним из ключевых инструментов достижения информационной открытости предприятия. Существующее разнообразие определений «корпоративная отчетность» и отсутствие четких границ состава данной категории обусловили интерес авторов к проведению анализа эволюции отчетной информации. Научная новизна исследования заключается в выявлении взаимосвязи между основными формами современной корпоративной отчетности организаций - отчетом об устойчивом развитии, социальным отчетом и экологическим отчетом, а также в систематизации учетного материала, раскрываемого в данных видах отчетности. Обозначена особая роль и раскрываются концептуальные положения интегрированной отчетности, объединяющей финансовые, экологические и социальные аспекты деятельности компании и позволяющей сфокусироваться на проблемах развития бизнес-модели предприятия, представляя вниманию пользователей информацию, ранее разрозненно содержавшуюся в финансовой (бухгалтерской) отчетности, налоговой, статистической, а также нефинансовой отчетности организации. Подчеркивается важность функционирования системы управленческого учета в обеспечении информацией для формирования современных форм корпоративной отчетности организации. Теоретическая значимость результатов исследования заключается в уточнении содержательных границ современной системы корпоративной отчетности, обосновании логики и взаимосвязи видов нефинансовой и интегрированной форм корпоративной отчетности. Практическую значимость имеет анализ сложившейся практики формирования отчетной информации в экологических и социальных отчетах российских компаний нефтегазового, телекоммуникационного, финансового, горнодобывающего, химического и транспортного секторов экономики. Результаты данного анализа могут быть использованы для совершенствования управления процессом формирования и раскрытия в отчетности основных нефинансовых аспектов деятельности отечественных предприятий.

Корпоративная отчетность, социальный отчет, экологический отчет, отчет об устойчивом развитии, интегрированная отчетность

Короткий адрес: https://sciup.org/147201588

IDR: 147201588 | УДК: 657.3 | DOI: 10.17072/1994-9960-2017-2-297-310

Corporate reporting as the result of reports evolution of a company

Issues of transparent corporate reporting become rather important in the context of sustainable social and economic development of society, as well as in the case of careful and efficient use of natural resources. Public corporate reporting becomes one of the key instruments to achieve a company's transparency that creates positive reputation and increases a confidence level to a company from various stakeholders. The existing variety of the definitions of the term "corporate reporting" and lack of clear boundaries in this category structure make authors conduct the detailed analysis of reports evolution in different types of corporate reporting. Scientific novelty of the research is to reveal the interconnection among the main forms of the modern corporate reports of organizations - the sustainability report, the social report and the ecological report - as well as in the systematization of the accounting material presented in these types of reports. The important role of the integrated reporting as a modern format of reports that is able to accept new challenges of post-industrial economy has been revealed. The authors explain the main concepts of the integrated reporting that combines financial, ecological and social aspects of a company operation and helps to focus on the development of a company business model presenting information, which was previously insolated in financial, tax, statistical and non-financial reports of a company. The importance of a management accounting system to provide the information necessary to form modern forms of the corporate reporting of an organization is emphasized. The theoretical significance of the research results is that the substantial borders of the contemporary corporate reporting system have been specified and the logic and interconnection between the non-financial reports (social report, ecological report and sustainability report) and the integrated forms of corporate reporting have been revealed. The practical importance of the study is to analyze the current practice of report making in ecological and social reports of the Russian companies operating in oil and gas, telecommunication, financial, mining, chemical and transport sectors of economy. These analysis results may improve the management of formation and publication of the main non-financial aspects in reports of the Russian companies.

Текст научной статьи Корпоративная отчетность как результат эволюции отчетной информации компании

Сегодня вопросы формирования корпоративной отчетности обсуждаются в контексте устойчивого социально-экономического развития общества, а также бережного и эффек- тивного использования природных ресурсов. Необходимым условием повышения доверия к бизнесу со стороны заинтересованных лиц становится информационная открытость ор- ганизации, а публичная корпоративная отчетность – важным инструментом ее достижения. В этих условиях особую актуальность приобретает анализ дискуссионных вопросов, связанных с существующим разнообразием дефиниций «корпоративная отчетность», и определение ее содержательных границ в целях формирования единой терминологической основы анализа корпора- тивной отчетности в научной и профессиональной среде.

Эволюция научных взглядов на категорию «корпоративная отчетность»

В озникновение и развитие системы корпоративной отчетности на современном этапе

И.В. Алексеева [1] связывает с рядом факто- ров, одним из которых является стремление органов власти и профессиональных организаций в области бухгалтерского учета сделать состав и наполнение данной отчетности приемлемыми для любого пользователя, независимо от территориальной принадлежности организации. Кроме этого, О.Б. Фомина и М.В. Фомин [2] выделяют среди основных причин развития системы корпоративной отчетности усиление корпоративной культуры организаций, информатизацию общества, усиление направленности отчетности на будущее.

По мнению российских ученых, современная система корпоративной отчетности представляет собой ключевой инструмент информирования заинтересованных лиц (стейкхолдеров) о различных сторонах деятельности организации, обеспечивая информационную прозрачность и ее долгосрочную устойчивость в будущем. На прозрачный характер корпоративной отчетности, обеспечивающий транспарентность деятельности компании, указывают в своих работах М.В. Фомин [3], Л.Л. Абоянцева [4]. Ю.И. Бахтурина [5] разделяет точки зрения ученых, указывая на тот факт, что бухгалтерская (финансовая) отчетность не способна в полной мере обеспечить стейкхолдеров всей информацией, поскольку затрагивает только финансовый аспект.

Действительно, необходимость изменения в понимании сущности и наполнения корпоративной отчетности организаций обусловлена условиями деятельности современных компаний, связанных в том числе с повышенным вниманием общества к экологическим и социальным проблемам.

Для решения этой задачи авторами систематизированы теоретические воззрения ученых к определению категории «корпоративная отчетность» (табл. 1).

Таблица 1

Систематизация точек зрения на определение категории

«корпоративная отчетность организации»

|

Автор |

Дефиниция категории «корпоративная отчетность» |

|

И.Ф. Ветрова, 2005 [6] |

Система отчетов корпорации, достоверно и комплексно характеризующих сформированный в процессе деятельности организации финансово-экономический потенциал, а также возможности его дальнейшего использования |

|

Н.Г. Сапожникова, 2009 [7] |

Комплекс отчетов, обеспечивающих достоверное и полное представление об экономическом потенциале и тенденциях развития корпорации в условиях окружающей рыночной среды |

|

Д.В. Исаев, 2012 [8] |

Комплекс отчетов, которые обеспечивают достоверное представление о тенденциях развития организации в условиях окружающей рыночной среды, а также представляют информацию об экономическом потенциале субъекта |

|

М.В. Краснова, 2013 [9] |

Отчетность, предназначенная для стейкхолдеров и объединяющая в себе результаты деятельности организации за определенный период в трех направлениях – экономическом, экологическом и социальном, а также раскрывающая стратегию развития фирмы и ее вклад в повышение качества жизни общества в целом |

|

С.В. Левичева, Н.В. Пислегина, 2014 [10] |

Отчетность, представляемая всем заинтересованным пользователям и включающая в себя свод взаимосвязанных показателей финансового и нефинансового характера |

|

О.Б. Фомина, М.В. Фомин, 2014 [2] |

Система отчетов, представляемых корпорациями, которая включает совокупность финансовых и нефинансовых, системных и несистемных показателей, итоговой и плановой информации, обеспечивающая транспарентность деятельности организации и ориентированная на широкие группы заинтересованных лиц |

Окончание табл. 1

|

Автор |

Дефиниция категории «корпоративная отчетность» |

|

И.В. Алексеева, Р.Г. Осипова, 2015 [1] |

Комплексная синтезированная отчетность, которая аккумулирует и раскрывает всю информацию о финансово-экономическом положении организации на данное время, а также на перспективу, позволяющая вести диалог с заинтересованными сторонами и укрепить их доверие |

В целом анализ подходов к трактовке понятия «корпоративная отчетность» позволяет сделать вывод о том, что приведенные определения дают обобщенное понимание термина и определяют корпоративную отчетность как систему отчетов, которые всесторонне характеризуют деятельность компании. Однако, по нашему мнению, представленные выше определения не обозначают четких содержательных границ корпоративной отчетности. В результате сохраняется неопределенность в отношении вопроса, какие формы отчетов должны формировать современную систему корпоративной отчетности организаций.

Из представленных выше дефиниций в наибольшей степени, по нашему мнению, современному прочтению корпоративной отчетности соответствует определение, предложенное О.Б. Фоминой и М.В. Фоминым. Характеризуя корпоративную отчетность, ученые акцентируют внимание на наличие в ней в первую очередь не только финансовых, но и нефинансовых показателей, не только системных, но и несистемных данных. Кроме того, отличительным признаком корпоративной отчетности является раскрытие в ней, наряду с отчетной, и плановой информации.

Таким образом, корпоративная отчетность интегрирует данные финансовой (бухгалтерской) отчетности, составленной в соответствии с требованиями российских стандартов бухгалтерского учета (РСБУ) или международных стандартов финансовой отчетности (МСФО), налоговой, статистической, внутрифирменной отчетности. Указанные составляющие корпоративной отчетности, в свою очередь, имеют собственные цели, принципы формирования и содержания и регулируются разными стандартами. Поэтому в рамках данной статьи особое внимание уделено изучению взаимосвязи типов нефинансовой и интегриро- ванной форм терминологической системы корпоративной отчетности.

Практика составления корпоративных отчетов российскими организациями

Ш ирокое разнообразие видов отчетности представлено в национальном реестре нефинансовых отчетов на сайте Российского союза промышленников и предпринимателей (РСПП), который содействует развитию ответственной деловой практики составления отчетности в среде отечественных предприятий. По состоянию на 05.04.2017 в Реестре содержатся данные о 164 организациях, опубликовавших 727 нефинансовых отчетов, начиная с 2000 г. При этом опубликованные отчеты классифицируются по форме представления результатов и имеют разные названия: экологические, социальные, отчеты в области устойчивого развития, интегрированные. Результаты анализа структуры зарегистрированных отчетов представлены в табл. 2.

Таблица 2

Структура нефинансовых отчетов в национальном реестре РСПП*

|

Название отчета |

Количество отчетов, ед. |

Доля в общем количестве отчетов, % |

|

Интегрированные отчеты |

120 |

16,5 |

|

Отчеты в области устойчивого развития |

248 |

34,1 |

|

Социальные отчеты |

291 |

40,0 |

|

Экологические отчеты |

68 |

9,4 |

|

ИТОГО |

727 |

100 |

* За исключением отраслевых отчетов.

Составлено авторами по источнику: Российский союз промышленников и предпринимателей. Официальный сайт. URL: (дата обращения: 05.04.2017).

Представленные результаты свидетельствуют, что наибольший удельный вес в общем количестве опубликованных отчетов составляют социальные отчеты (40%) и отчеты в области устойчивого развития (34,1%). В меньшей степени распространены интегрированные отчеты (16,5%) и экологические отчеты (9,4%).

Обратимся к содержанию наиболее распространенных форм отчетности. Согласно Руководству по отчетности в области устойчивого развития G4 1 отчет в области устойчивого развития представляет собой отчет, содержащий в себе сведения об экономических, экологических, социальных результатах деятельности организации и ее корпоративном управлении, отражающий как положительное, так и отрицательное воздействие организации на окружающую среду. О.В. Ефимова [11] считает, что составление отчета об устойчивом развитии (ОУР) превращается в мощный инструмент стратегического развития, укрепления деловой репутации, а также роста рыночной капитализации компании, с чем соглашаются также О.А. Миронова и О.А. Кузьменко [12]. По мнению М.В. Фомина [3], ОУР представляет собой процесс, помогающий компаниям в постановке целей, измерении результативности и управлении изменениями для формирования глобальной устойчивой экономики, в которой экономическая долгосрочная прибыль сочетается с социальной ответственностью и заботой об охране окружающей среды.

Анализ существующих научных представлений показал, что для понимания категории «Отчет об устойчивом развитии» в практической деятельности широко используются такие понятия, как «социальная отчетность», «нефинансовая отчетность». Действительно, некоторые отечественные организации еще задолго до появления Руководства по отчетности в области устойчивого развития G4 публико- вали так называемые социальные отчеты. В них находили отражение сведения о воздействиях, которые оказывали данные организации на окружающую среду и общество, а также сведения об управлении этим влиянием.

По мнению О.А. Воробьевой [13], термины «социальный отчет», «экологический отчет», «отчет об устойчивом развитии» являются синонимичными по своему смыслу и отличаются лишь акцентом на той информации, которая, с точки зрения составителей, является в нем наиболее важной. С подобным утверждением трудно согласиться, поскольку содержание отчетов должно соответствовать их названию. В этой связи, по мнению авторов, экологический отчет должен фокусировать внимание пользователей исключительно на негативном воздействии отчитывающейся организации на природу и население, а также на мерах сокращения или предотвращения данного воздействия. Справедливость подобного утверждения подтверждается проведенным авторами анализом ключевых показателей, раскрываемых в экологических отчетах трех российских компаний различных видов деятельности за 2015 г. (табл. 3). Данные организации были выбраны с целью продемонстрировать, что, несмотря на специфику отраслевых особенностей, показатели, которые раскрываются в экологических отчетах российских компаний, как правило, идентичны.

Таким образом, к ключевым показателям, которые находят отражение в экологической отчетности российских организаций, относятся расходы на охрану окружающей среды (природоохранные), объем выбросов химических веществ, показатели потребления воды и иных топливно-энергетических ресурсов. Кроме того, в рамках данного вида отчета предприятия, как правило, приводят описание мероприятий по восстановлению и защите природы и иной деятельности в области экологии.

Таблица 3

Показатели в экологических отчетах российских организаций*

|

Компания |

Ключевые показатели |

Характер показателей |

|

ПАО «Газпром» |

Расходы на охрану окружающей среды |

Денежный (тыс. руб.) |

|

Объем выбросов основных загрязняющих веществ |

Натуральный (тыс. т) |

|

|

Потребление воды |

Натуральный (млн м3) |

|

|

Участие в сохранении особо охраняемых территорий, восстановлении и сохранении природы |

Описание мероприятий |

|

|

Расход топливно-энергетических ресурсов |

Натуральный (млн м3/км) |

|

|

АО «Международный аэропорт Шереметьево» |

Объем выбросов загрязняющих веществ в атмосферный воздух |

Натуральный (т) |

|

Потребление воды |

Натуральный (м3/сут) |

|

|

Потребление топлива |

Натуральный (млн м3 для газа, тыс. кВТ/ч для электроэнергии) |

|

|

Расходы на природоохранные мероприятия |

Денежный (тыс. руб.) |

|

|

АО «Сибирский химический комбинат» |

Потребление воды |

Натуральный (тыс. м3) |

|

Сбросы вредных химических веществ |

Натуральный (тыс. т) |

|

|

Затраты на охрану окружающей среды |

Денежный (млн руб.) |

|

|

Экологическая и информационнопросветительская деятельность |

Описание мероприятий |

* Составлено авторами по источникам: Экологический отчет ПАО «Газпром», 2015 2 ; Экологический отчет ОА «Международный аэропорт Шереметьево», 2015 3 ; Отчет по экологической безопасности АО «Сибирский химический комбинат», 2015 4 .

Социальный отчет – это отчет, который в большей степени раскрывает социальный аспект деятельности организации (инвестиции в образовательные программы, здравоохранение и охрану труда). С точки зрения О.А. Кузьменко, Н.А. Масюк [14], он является каналом изложения принципиальных позиций в области инвестирования в человеческий капитал. Однако, как свидетельствуют результаты проведенного анализа социальных отчетов российских компаний за 2015 г. (табл. 4), на практике помимо социальных показателей указанные отчеты содержат и экологическую составляющую. Данная тен- денция имеет место в отчетности компаний разных сфер экономики и по большей части не зависит от специфики их деятельности.

В числе показателей, раскрываемых в социальной отчетности, помимо расходов на обучение, охрану труда, численности персонала и других социальных параметров, представлены данные о расходах на охрану окружающей среды, объемах выбросов в атмосферу и т.д. Таким образом, социальный отчет можно рассматривать как расширенную форму экологического отчета.

Таблица 4

Показатели в социальных отчетах российских организаций*

|

Компания |

Ключевые показатели |

Характер показателей |

|

Ростелеком |

Среднесписочная численность персонала |

Натуральный (чел.) |

|

Фонд оплаты труда, среднемесячная заработная плата |

Денежный (руб.) |

|

|

Расходы на охрану труда |

||

|

Затраты на обучение |

||

|

Затраты на благотворительность |

||

|

Затраты на экологическую безопасность |

||

|

Потребление ресурсов и отходы |

Натуральный (т) |

|

|

Группа компаний «Норильский Никель» |

Среднесписочная численность персонала |

Натуральный (чел.) |

|

Среднемесячная заработная плата |

Денежный (руб.) |

|

|

Расходы на социальные программы для работников |

Денежный (руб.) |

|

|

Расходы на мероприятия по охране труда |

||

|

Расходы на охрану окружающей среды |

||

|

Выбросы в атмосферу загрязняющих веществ |

Натуральный (т) |

|

|

Банк «ВТБ» (ПАО) |

Среднесписочная численность персонала Внутренние коммуникации и корпоративная культура |

Натуральный (чел.) Описание мероприятий |

|

Благотворительные расходы |

Денежный (руб.) |

|

|

Потребление топлива, электроэнергии, бумаги |

Натуральный (литры, МВт/ч, кг) |

* Составлено авторами по источникам: Социальный отчет «Ростелеком» 5 , 2015; Отчет о корпоративной социальной ответственности группы компаний «Норильский Никель», 2015 6 ; Социальный отчет банка «ВТБ» (ПАО), 2015 7 .

Существует мнение [15] о том, что экологические и социальные отчеты должны быть тесно взаимосвязаны с традиционной финансовой отчетностью. Например, Е.В. Ильичева [16] утверждает, что экологические отчеты могут охватить анализ как физических, так и денежных потоков, что позволит охарактеризовать взаимосвязь между экологией и экономикой. Однако, по нашему мнению, реализация предложенного подхода приведет к тому, что содержание отчетов не будет соответствовать их названию. Кроме того, формируемые отчеты окажутся перегруженными информацией, несущественной для заинтересованных лиц, что негативно скажется на их объемах и сложности восприятия.

Таким образом, социальные и экологические отчеты являются прообразом отчетов в области устойчивого развития организации. Последние, помимо информации о воздействии организации на окружающую среду и общество (экологический и социальный аспекты), раскрывают также в более подробном виде сведения о влиянии на экономику региона, страны и мира в целом (экономический аспект). Взаимосвязь между катего-

-

5 Социальный отчет «Ростелеком». 2015. URL: http://media.rspp.ru/document/1/7/5/750ba83951b09

-

6 Отчет о корпоративной социальной ответственности группы компаний «Норильский Никель». 2015. URL: http://www.nornik.ru/assets/files/2016/NN_CSO2015.pdf (дата обращения: 01.03.2017).

-

7 Социальный отчет банка «ВТБ» (ПАО). 2015. URL: http://media.rspp.ru/document/1/a/4/a4db7ddc18e1997d cc5e3f7eb8c733a3.pdf (дата обращения: 01.03.2017).

риями – отчет об устойчивом развитии, социальный и экологический отчет, а также основные аспекты, раскрываемые в указанных формах отчетности, представлены на рис. 1.

ОТЧЕТ В ОБЛАСТИ УСТОЙЧИВОГО РАЗВИТИЯ

СОЦИАЛЬНЫЙ ОТЧЕТ

Экономические показатели: – Экономическая результативность; – Присутствие на рынках;

– Непрямые экономические воздействия;

– Практики закупок и др.

ЭКОЛОГИЧЕСКИЙ ОТЧЕТ

Социальные показатели:

– Практика трудовых отношений;

– Социальная политика;

– Права человека;

– Ответственность за продукцию (услуги) и др.

Экологические показатели:

– Выбросы и отходы;

– Материалы, энергия;

– Биоразнообразие;

– Экологическая оценка поставщиков и др.

Рис. 1. Взаимосвязь видов корпоративной нефинансовой отчетности организации*

* Составлено авторами по материалам Руководства по отчетности в области устойчивого развития G4.

Таким образом, детальный анализ показателей различных видов корпоративной нефинансовой отчетности позволил авторам выявить взаимосвязь между ними и уточнить терминологические основания для проведения дальнейшего анализа корпоративной отчетности.

Интегрированная отчетность в системе корпоративной отчетности организации

Исследованию проблемы появления такого нового направления в раскрытии отчетной информации, как интегрированная отчетность, посвящены работы отечественных ученых А.Ю. Барсуковой, Н.В. Малиновской [17], К.Ю. Котовой [18], М.В. Красновой [19], О.В. Ефимовой [11], М.В. Фомина [3], И.В. Алексеевой [20], В.Г. Гетьмана [21], Р.П. Булыги [22], В.С. Карагода, Н.А. Голубевой, О.Н. Протасовой [23]. Вопросы раскрытия в интегрированной отчетности отдельных аспектов хозяйственной деятельности организации рассмотрены в трудах зарубежных ученых И. Ана, Х. Давей, И. Эгглетона, Ч. Ван [24], Б. Никсона и Дж. Бернса [25].

С точки зрения Н.В. Малиновской [26], к числу факторов, которые привели к развитию новой модели отчетности, можно отнести более глубокое понимание компаниями своей стратегии и инструментов ее реализации, а также рост ожиданий заинтересованных пользователей в отношении транспарентности бизнеса и отчетности. Кроме того, разрозненность существующих видов отчетности также могла выступить одной из предпосылок генезиса интегрированной отчетности. В то же время О.В. Ефимова [11] отмечает, что интегрированная отчетность выступает как наиболее полная с позиции формирования информации для всех категорий стейкхолдеров новая форма отчетности. М.В. Фомин [3] считает, что в данной отчетности организация раскрывает комплексный обзор того, как стратегия, система управления, эффективность компании и существующие возможности, перспективы и риски позволяют генерировать ее стои- мость на протяжении длительного времени.

Основным международным документом, регламентирующим формирование интегрированной отчетности, является стандарт «Международные основы интегрированной отчетности». Подробный анализ содержания данного документа приведен в работе профессора В.Г. Геть-мана «О концептуальных основах и структуре международного стандарта по интегрированной отчетности» [21]. В этом до-кументе 8 делается акцент на отличии данного вида отчетности от других форм. В частности, особое внимание при составлении интегрированного отчета должно уделяться анализу способности организации создавать стоимость в результате взаимодействия на протяжении кратко-, средне- и долгосрочного периодов с внешней средой и капиталами (финансовым, производственным, человеческим, интеллектуальным, природным, социальным). Важно отметить, что в основе организации интегрированной отчетности впервые упомянут принцип «бизнес-модели», то есть организация рассматривается как объект, привлекающий различные виды капитала как входящие ресурсы и конвертирующий их за счет своей деятельности в определенные результаты.

Среди потенциальных преимуществ, которые могут получить организации от перехода на составление интегрированных отчетов, по мнению Н.В. Малиновской [17], – привлечение капитала, повышение кредитных рейтингов, улучшение деловой репутации, конкурентоспособности и др. Кроме этого, переход организаций на интегрированную отчетность способен оказать поддержку концепции более ответственного ведения бизнеса, снижения уровня коррупции, создания благоприятного инвестиционного климата. Данную точку зрения поддерживает М.В. Фомин [3], дополняя ее тем, что используемая практика составления интегрированной отчетности ведет к более полному пониманию характера деятельности предприятия, чем традиционная отчетность.

Вместе с тем некоторые авторы считают, что интегрированная отчетность (ИО), наряду с положительными эффектами от ее составления, имеет и недостатки. Так, И. Коротецкий [27] отмечает, что ИО способна повысить риск раскрытия коммерческой тайны и репутационный риск организации, связанный с качеством предоставляемых в отчете сведений. Кроме того, разработка интегрированной отчетности требует немалых дополнительных затрат, вследствие слабой развитости учетных систем в части концепции устойчивого развития.

Несмотря на противоречивые требования, интегрированная отчетность как современная модель отчетности организации становится объективным инструментом, необходимым для принятия качественных решений всеми группами заинтересованных лиц. Мы разделяем мнение ряда авторов [3; 1; 28] о том, что данная отчетность выступает новацией в формировании корпоративной социальной отчетности организации и включает в себя все сведения, находящие отражение в ОУР. Очевидно, что долгосрочная устойчивость (экономическая, социальная, экологическая) становится ключевым фактором реализации главной цели любого бизнеса – создания стоимости.

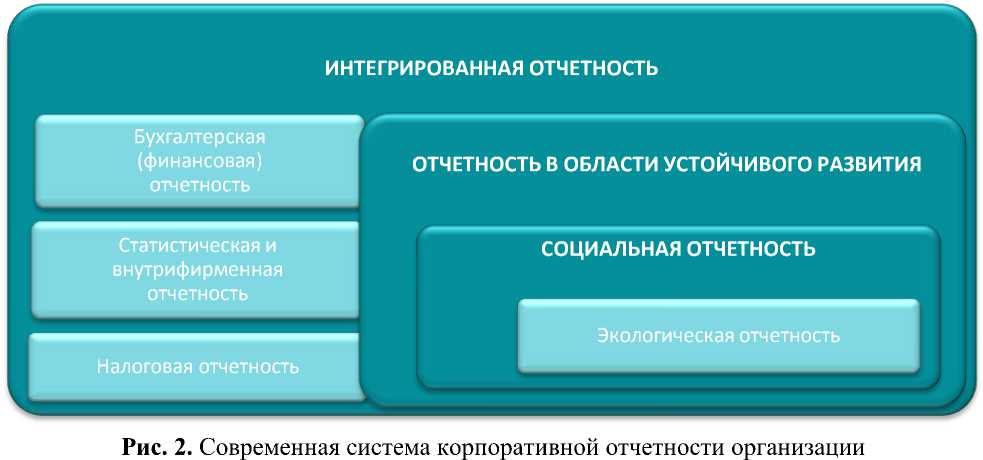

Представленный в статье обзор существующих концепций, анализ практики формирования отчетной информации позволяет авторам трактовать интегрированную отчетность как расширение отчетности об устойчивом развитии. Это расширение достигается дополнением детализированной информации в части деятельности организации по созданию ее стоимости, а также бухгалтерской отчетностью по РСБУ, МСФО, аудиторскими заключениями к ней, обзорами важнейших решений, принятых на собраниях акционеров, а также некоторыми аспектами статистической и налоговой отчетности и т.д. Учитывая вышеизложенное, взаимосвязь рассмотренных видов отчетности организации может быть представлена следующим образом (рис. 2).

Таким образом, в концептуальном плане интегрированная отчетность представляет собой наиболее транспарентную форму корпоративной отчетности и становится одним из ключевых инструментов обеспечения информационной открытости современной организации.

Заключение

П роведенный анализ видов и форм отчетности организации позволил авторам уточнить содержательные границы современной системы корпоративной отчетности, обосновать логику и взаимосвязь существующих видов отчетов, что составляет теоретическую значимость результатов исследования. Практическую значимость имеет анализ показателей, раскрываемых в экологических и социальных отчетах ведущих российских организаций, который способен выступить предпосылкой для более качественного управления на отечественных предприятиях процессом раскрытия в данных формах отчетности основных нефинансовых аспектов их деятельности.

Разнообразие терминов и понятий в сфере корпоративной отчетности связано с тем, что в разные периоды развития экономики выдвигались на первый план и разные проблемы. Экологические проблемы современности и возрастание роли осознанного потребления ресурсов привели к появлению экологических отчетов организаций. Повышение внимания к человеческому капиталу как ключевому ресурсу компаний третьего тысячелетия привело к необходимости раскрытия сведений об инвестициях фирмы в своих работников в социальных отчетах. Отчет об устойчивом развитии включил в себя информацию, содержавшуюся в предыдущих формах отчетности, и был дополнен сведениями, которые касаются экономического аспекта деятельности организации, что позволило более эффективно управлять изменениями в условиях формирования устойчивой экономики. И, наконец, был разработан современный формат раскрытия отчетной информации – интегрированная отчетность, способная должным образом ответить на новые вызовы постиндустриальной экономики.

Интегрированная отчетность в наибольшей степени отвечает определенным выше критериям корпоративной отчетности. Объединяя финансовую, экологическую и социальную составляющие деятельности компании, она содержит финансовые и нефинансовые, системные и внесистемные, отчетные и прогнозные данные, фокусируясь на проблемах развития бизнес-модели компании. Соответствуя своему названию, интегрированная отчетность в сжатом виде призвана представить информацию, ранее разрозненно содержавшуюся в различных видах отчетов: финансовой (бухгалтерской) отчетности (составленной по РСБУ или МСФО), налоговой, статистической, а также нефинансовой отчетности.

Особая роль в процессе подготовки интегрированной отчетности как системы корпоративной отчетности, на наш взгляд, уготована управленческому учету. Это связано, прежде всего, с необходимостью раскрытия в интегрированных отчетах натуральных (нефинансовых) показателей, сбор и анализ которых традиционная система бухгалтерского учета обеспечить не может. Кроме того, в современном прочтении управленческий учет призван обеспечить руководство данными о состоянии бизнес-модели организации, рисках, перспективных видах деятельности и их стоимостном потенциале. Подобная информация необходима для формирования транспарентной корпоративной отчетности.

Таким образом, сформулированные в ходе работы выводы служат информационным источником для широкого круга лиц, интересующихся вопросами социальной ответственности бизнеса и качественного формирования корпоративной отчетности, а также будут использованы авторами для дальнейшего продолжения исследований в области становления современной системы отчетности российских предприятий.

Список литературы Корпоративная отчетность как результат эволюции отчетной информации компании

- Алексеева И.В. Развитие содержания интегрированной отчетности в условиях устойчивого развития экономики//Научный вестник ВФ РАНХиГС. 2015. № 1. С. 87-91

- Фомина О.Б., Фомин М.В. Современные тенденции развития корпоративной отчетности//Вестник ТвГУ. Серия «Экономика и управление». 2014. Вып. 23. С. 148-160

- Фомин М.В. Совершенствование подходов к формированию корпоративной отчетности//Аудитор. 2012. № 8 (210). С. 32-37

- Абоянцева Л.Л. Модели корпоративной отчетности и их развитие//Инновационное развитие экономики. 2012. № 3(9). С. 44-50

- Бахтурина Ю.И. Социальная отчетность корпораций: актуальные проблемы//Современная экономика: проблемы и решения. 2010. № 6. С. 124-137

- Ветрова И.Ф. Сущность корпоративной отчетности//Международный бухгалтерский учет. 2005. № 1. С. 21-29

- Сапожникова Н.Г. Проблемы формирования корпоративной отчетности//Вестник Казанского государственного финансово-экономического института. 2008. № 2. С. 4-8

- Исаев Д.В. Корпоративная отчетность: тенденции и перспективы//Финансовая газета. 2008. № 17-18

- Краснова М.В. Подходы к регулированию социальной отчетности в России//Международный бухгалтерский учет. 2013. № 11 (257). С. 38-43

- Левичева С.В., Пислегина Н.В. Актуальные проблемы подготовки корпоративной отчетности//Гуманитарные и социальные науки. 2014. № 2. С. 747-750

- Ефимова О.В. Корпоративная отчетность как способ взаимодействия с заинтересованными сторонами//Аудиторские ведомости. 2015. № 9. С. 43-54

- Миронова О.А., Кузьменко О.А. Концепция отчетности в области устойчивого развития: проблемы и перспективы применения в России//Инновационное развитие экономики. 2014. № 5 (22). С. 31-37

- Воробьева О.А. Нефинансовая отчетность компаний: эволюция понятия и виды//РИСК: Ресурсы. Информация. Снабжение. Конкуренция. 2015. № 1. С. 293-296

- Кузьменко О.А., Масюк Н.А. Социальная отчетность как способ социально-ориентированного управления корпорацией//Академический вестник ТГАМЭУП. 2010. № 4. С. 110-117

- Ключников С.В. Принципы формирования социальной корпоративной отчетности//Международный бухгалтерский учет. 2011. № 24 (174). С. 8-15

- Ильичева Е.В. Приоритетные направления гармонизации учетного процесса в контексте экологической политики РФ: монография. Старый Оскол: ООО «ТНТ», 2007. 296 c

- Малиновская Н.В. Анализ корпоративной отчетности российских компаний на соответствие принципам интегрированной отчетности//Международный бухгалтерский учет. 2016. № 15. С. 17-30

- Барсукова А.Ю., Котова К.Ю. Об интегрированной отчетности предприятия//Молодые ученые о современном состоянии контрольно-учетной и аналитической деятельности в рыночной экономике. Сборник научных статей. Пермь: Изд-во ПГНИУ, 2016. С. 31-41

- Вахрушина М.А., Краснова М.В. Современные тенденции представления корпоративной социальной отчетности//Международный бухгалтерский учет. 2012. № 19 (217). С. 23-27

- Алексеева И.В., Осипова Р.Г. Развитие ключевых характеристик дефиниции «корпоративная отчетность»//Международный бухгалтерский учет. 2015. № 12 (354). С. 25-34

- Гетьман В.Г. О концептуальных основах и структуре международного стандарта по интегрированной отчетности//Международный бухгалтерский учет. 2014. № 44 (338). С. 2-15

- Булыга Р.П. Концепция формирования публичной отчетности вузов//Вестник Финансового университета. 2015. № 6. С. 156-170

- Карагод В.С., Голубева Н.А., Протасова О.Н. К вопросу об отражении социально ответственного ведения бизнеса в бухгалтерском учете и отчетности//Экономика и предпринимательство. 2015. № 6 (ч. 1). С. 442-449

- An Y., Davey H., Eggleton I., Wang Z. Intellectual capital disclosure and the information gap: Evidence from China//Advances in Accounting, incorporating Advances in International Accounting. 2015. № 31. С. 179-187

- Nixon B., Burns J. The paradox of strategic management accounting//Management Accounting Research. 2012. № 23. С. 229-244

- Малиновская Н.В. Интегрированная отчетность: исторический аспект//Международный бухгалтерский учет. 2015. № 32. С. 41-50

- Коротецкий И. Интегрированная отчетность: варианты развития//Материалы Пятого практического семинара по изданию годовых отчетов. 2013. URL: http://www.seminar-go.ru/materials/ar5/13-KPMG.pdf (дата обращения: 01.03.2017)

- Калабихина И.Е., Волошин Д.А., Досиков В.С. Интегрированная отчетность как новый уровень развития корпоративной отчетности//Международный бухгалтерский учет. 2015. № 31. С. 47-57