Корпоративное кредитование вернулось в 2009 год

Автор: М. Хромов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Макроэкономика и финансы

Статья в выпуске: 11, 2015 года.

Бесплатный доступ

Рост процентных ставок с начала года и ухудшение обслуживания заемщиками текущей кредитной задолженности привели к значительному сжатию кредитного рынка – в январе–мае 2015 г. банки сократили выдачу новых на 17,5% к тому же периоду 2014 г. Объем выданных кредитов по отношению к обороту организаций упал до 22,0%. Более низкая кредитная активность была зафиксирована лишь в 2010 г. Объем просроченной задолженности с 1 января по 1 июня 2015 г. увеличился на 30% и достиг на 1 июня текущего года 6,2% от общего объема задолженности, а по рублевым кредитам – 7,2%, что соответствует пиковым значениям прошлого, 2008–2009 гг., кризиса. Банки поддерживают спред между кредитной ставкой на срок до 1 года и ключевой ставкой Банка России на уровне 3,0–3,5 п.п. Соответственно, после снижения ключевой ставки в мае 2015 г. до 12.5% средневзвешенная ставка по кредитам юридическим лицам на срок до 1 года снизилась до 16% годовых. Банки балансируют на грани убыточности и не имеют собственных ресурсов для дальнейшего снижения ставок.

Короткий адрес: https://sciup.org/170176468

IDR: 170176468

Текст научной статьи Корпоративное кредитование вернулось в 2009 год

В первые месяцы 2015 г. объем рынка корпоративного кредитования заметно уменьшился. За январь–май 2015 г. банки выдали клиентам – юридическим лицам новых кредитов в объеме 11,9 трлн руб., что на 17,5% меньше, чем в январе–мае 2014 г. (14,4 трлн руб.)1. Из этого объема кредитов в рублях было выдано 10,6 трлн руб., что на 16,9% ниже соответствующего показателя 2014 г. (12,7 трлн), а выдача новых кредитов в иностранной валюте сократилась более чем в два раза (с 49 млрд долл. за первые пять месяцев 2014 г. до 24 млрд долл. за такой же период 2015 г.).

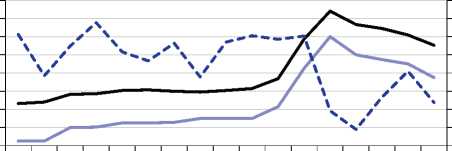

Объем выданных кредитов по отношению к обороту организаций в 2013–2014 гг. в среднем составлял за январь–май 28,5%. Это немного ниже, чем за год в целом вследствие сезонно сниженной кредитной активности в первые месяцы года. В январе – мае 2014 г. объем вновь выданных кредитов составил 30% от величины оборота, а в 2015 г. показатель упал до 22,0%. Более низкая кредитная активность была зафиксирована лишь в 2010 г., когда объем вновь выданных кредитов в январе -мае составил лишь 19,4% от оборота.

^^^^^в за месяц ^^^^^еза 12 месяцев

Источник: Росстат, Банк России, оценки ИЭП.

Рис. 1. Вновь выданные банковские кредиты корпоративным заемщикам в долях к обороту организаций, %

Сокращение объема выданных новых кредитов привело к умень-

МАКРОЭКОНОМИКА И ФИНАНСЫ шению объема кредитной задолженности юридических лиц перед банками. За пять месяцев ее величина снизилась на 3,5% (или на 2,1% с поправкой на переоценку кредитов в иностранной валюте1), в том числе на 2,1% уменьшился объем задолженности по рублевым кредитам и на 3,0% по кредитам в иностранной валюте в долларовом выражении.

Ухудшается и качество кредитного портфеля: объем просроченной задолженности с 1 января по 1 июня 2015 г. увеличился на 30%. Доля просроченной задолженности в общей величине задолженности корпоративных клиентов выросла с 4,6% на 1 января 2015 до 6,2% на 1 июня. При этом качество кредитов в национальной валюте и остается хуже, чем в иностранной, и рост доли просроченной задолженности по рублевым кредитам был больше: доля просроченных кредитов в рублях выросла с 5,5% до 7,2%, а доля просроченных кредитов в иностранной валюте – с 2,1% до 2,9%. В результате, доля просроченной задолженности почти вплотную приблизилась к максимумам 2009–2010 гг. (6,4% по всем кредитам, в том числе 7,2% по кредитам в рублях по состоянию на 1 июня 2010 г.), а по рублевым кредитам пиковый уровень прошлого кризиса уже достигнут.

Еще один показатель качества кредитного портфеля – отношение резервов на возможные потери по кредитам к величине кредитной задолженности, – также ухудшается, хотя его динамика не так показательна, как рост просроченной задолженности. Величина резервов по кредитам корпоративным заемщикам за первые пять месяцев текущего года увеличилась на 13,8%, а ее отношение к объему кредитной задолженности выросло с 6,9% на 1 января 2015 г. до 7,9% на 1 июня 2015 г. При этом пиковый уровень 2010 г. был гораздо выше: тогда объем сформированных резервов на возможные потери достигал 11,5% от величины кредитной задолженности.

Ключевой причиной замедления кредитования стал высокий уровень процентных ставок. Особенно это было заметно в первые месяцы года, когда резкий рост ставок банковского кредитования, последовавший за увеличением ключевой ставки Банка России, привел к резкому снижению кредитной задолженности корпоративных заемщиков.

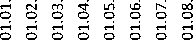

При этом банки устойчиво сохраняют спред между кредитной ставкой на срок до 1 года и ключевой ставкой Банка России на уровне 3,0–3,5 п.п. Соответственно, в январе 2015 г., когда ключевая ставка составлял 17% годовых, банки кредитовали юридических лиц почти по 20% годовых. После снижения ключевой ставки до 12,5% в мае 2015 г. средневзвешенная ставка по кредитам юридическим лицам на срок до 1 года снизилась до 16% годовых. Тем не менее динамика кредитования так и не восстановилась. За период январь–май 2015 г. лишь в апреле объем рублевой задолженности увеличился. В апреле же 2015 г. наблюдалось и максимальное в текущем году соотношение вновь выданных кредитов и оборота организаций – 25,4%. В остальные месяцы текущего года задолженность предприятий по банковским кредитам сокращалась, несмотря на последовательное снижение стоимости заимствований.

В ближайшие месяцы стагнация на кредитном рынке сохранится, а ухудшение качества кредитного портфеля продолжится. Банковский сектор балансирует на грани убыточности, поэтому резервов для сни- жения кредитных ставок у банков нет, а для заемщиков они все еще слишком высоки – ключевая ставка Банка России до сих пор не вернулась к уровням осени 2014 г. до ее экстренного повышения в декабре прошлого года. При отсутствии легкого доступа к рефинансированию ранее взятых кредитов предприятия будут склонны допускать все больше просрочек в обслуживании своих обязательств перед банками, что в свою очередь будет увеличивать оценку банками рисков кредитования и дополнительно ограничивать возможности как снижения кредитных ставок, так и наращивания кредитования.

2,5 2,0

1,5 1,0 0,5 0,0

-0,5 -1,0 -1,5

^^^^^^е Ключевая ставка Банка России, в среднем за месяц

^^^^^ ■ .Ставка по рублевым кредитам нефинансовым организациям на срок до года без учета Сбербанка

Темп роста рублевых кредитов нефинансовым организациям за месяц (правая шкала)

Источник: Банк России, оценки ИЭП.

Рис. 2. Процентные ставки и темп роста рублевой задолженности предприятий