Косвенное налогообложение как государственный механизм сглаживания неравенства потребления россиян

Автор: Андрей Александрович Пугачев

Журнал: Ars Administrandi. Искусство управления @ars-administrandi

Рубрика: Теории управления, пространственной и региональной экономики

Статья в выпуске: 1 т.17, 2025 года.

Бесплатный доступ

Введение: неравенство потребления в России является стабильно высоким. Децильный коэффициент фондов находится в диапазоне 7–9, а коэффициент Джини – в диапазоне 0,3–0,36. Потенциал налогообложения в сглаживании неравенства потребления не реализован. Цель: обоснование возможностей сглаживания неравенства потребления в России с помощью косвенного налогообложения на основе оценки уровня неравенства и влияния на него распределения налоговой нагрузки по НДС в разрезе децильных групп. Методы: анализ показателей дифференциации и концентрации потребления – децильного коэффициента фондов и коэффициента Джини – в динамике, а также расчет средней эффективной ставки НДС по децильным группам и оценка влияния на нее изменения НДС по отдельным статьям потребительских расходов. Расчеты выполнены на основе данных Росстата с использованием пакета «Анализ данных» в MS Excel за 2004–2022 годы. Проведено их сравнение с данными Евростата по странам Евросоюза. Сформированный датасет содержит около 600 индикаторов неравенства потребления и влияния на него косвенного налогообложения. Результаты: косвенное налогообложение в России в разрезе децильных групп граждан носит регрессивный характер и не способствует сглаживанию неравенства. Различие структуры потребления наименее и наиболее обеспеченных граждан по статьям затрат открывает перспективы для сглаживания неравенства с помощью косвенного налогообложения. Выводы: целесообразно снижение НДС до 10 % по услугам ЖКХ, формирующим существенную часть расходов нижних децильных групп, по аналогии с товарами первой необходимости, а также возвращение 20%-ного НДС по отдыху, гостиницам и общественному питанию, где превалируют траты верхних децильных групп. Это обеспечит прогрессивность косвенного налогообложения: средняя эффективная ставка НДС для первого дециля снизится до 11,52 %, или на 0,78 п.п., для десятого – возрастет до 13,86 %, или на 1,3 п.п., а децильный коэффициент фондов снизится с 7,94 до 7,75.

Неравенство граждан, неравенство потребления, неравенство доходов, косвенные налоги, НДС, сглаживание, структура потребления

Короткий адрес: https://sciup.org/147247372

IDR: 147247372 | УДК: 336.22 | DOI: 10.17072/2218-9173-2025-1-74-92

Indirect taxation as a state mechanism for smoothing the inequality of Russia’s residents consumption

Introduction: consumption inequality in Russia is consistently high. The decile ratio of funds is in the range of 7–9, while the Gini coefficient is 0.3–0.36. The potential of taxation in smoothing consumption inequality has not been implemented. Objectives: to assess the consumption inequality in Russia and the VAT tax burden differentiation impact by income groups of Russia’s residents to prove the possibilities of smoothing consumption inequality through indirect taxation. Methods: consumption differentiation and concentration indicators analysis, i.e. dynamics of the funds decile coefficient and the Gini coefficient, as well as calculation of the average effective VAT rate for decile groups and assessment of the VAT changes impact on it for individual items of consumer expenditure. The calculations were carried out using the Data Analysis package in MS Excel for 2004–2022 based on Rosstat data. These were compared with the data from Eurostat for EU countries. The generated data set contains about 600 indicators of consumption inequality and the indirect taxation impact. Results: indirect taxation in Russia in the context of decile groups of citizens is regressive and does not contribute to smoothing inequality. The difference in the consumption structure of the least and most affluent citizens by cost items opens prospects for smooth inequality through indirect taxation. Conclusions: it is advisable to reduce VAT to 10 % on housing and communal services, accounting for a significant part of the expenses of the poor, by analogy with necessities, as well as increase the return of VAT by 20 % on recreation, hotels and public catering, for which the spending of the rich is significantly higher than by the poor. This will ensure the progressive nature of indirect taxation: the average effective VAT rate for the first decile will decrease to 11.52 %, or 0.78 percentage points, for the tenth decile it will increase to 13.86 %, or 1.3 percentage points, and the decile coefficient of funds will decrease from 7.94 to 7.75.

Текст научной статьи Косвенное налогообложение как государственный механизм сглаживания неравенства потребления россиян

Эта работа © 2025 Пугачева А. А. распространяется под лицензией Creative Commons Attribution 4.0 International. Чтобы просмотреть копию этой лицензии, посетите

This work © 2025 by Pugachev, A. A. is licensed under Creative Commons Attribution 4.0 International. To view a copy of this license, visit

Сегодня на повестке дня в России остро стоит задача по обеспечению справедливости налогообложения, перераспределению налоговой нагрузки и сглаживанию неравенства россиян с помощью налогов. Задача эта поставлена Президентом Российской Федерации 29 февраля 2024 года в рамках Послания Федеральному Собранию: «Предлагаю продумать подходы к модернизации нашей фискальной системы, к более справедливому распределению налогового бремени в сторону тех, у кого более высокие личные и корпоративные доходы» 1 . Преодоление бедности и неравенства определены президентом в качестве государственных приоритетов 2 . Проблема неравенства характерна не только для России, но и для многих государств в мире, неслучайно его снижение включено в перечень целей устойчивого развития ООН до 2030 года 3 .

Экономическое неравенство граждан проявляется прежде всего как неравенство доходов, богатства и потребления (Майбуров, 2023, с. 313). В идеале для воздействия на каждый из указанных видов неравенства созданы отдельные налоговые инструменты: смягчению неравенства текущих доходов призван способствовать подоходный налог, сгладить неравенство капитала способны имущественные налоги, а неравенство потребления – косвенные. В России налогообложение граждан носит регрессивный характер (Векерле, 2024, с. 148).

Определенные налоговой реформой 2025 года меры в области налоговой политики для сглаживания неравенства предусматривают инструменты подоходного налогообложения: повышение прогрессивной шкалы налога на доходы физических лиц (НДФЛ) и введение пяти ее ступеней, совершенствование налоговых вычетов и их увеличение для родителей 4 . Альтернативная инициатива Российского союза промышленников и предпринимателей также предполагает совершенствование подоходного налогообложения с отличными от утвержденных изменений НДФЛ параметрами – ставками и порогами 5 . Это своевременные и, безусловно, необходимые для сглаживания неравенства шаги, но обеспечить эффективное снижение его уровня воз-

Пугачев А. А. Косвенное налогообложение как государственный механизм сглаживания неравенства потребления россиян можно только комплексным воздействием на неравенство во всех его проявлениях – по доходам, богатству и потреблению. Поэтому целесообразно дополнение прогрессии НДФЛ соответствующими инструментами косвенного и имущественного налогообложения, учитывающими их потенциал в сглаживании неравенства.

Неравенство потребления представляет собой дифференциацию граждан по уровню расходов, структуре и качеству потребления. По сравнению с другими проявлениями экономического неравенства граждан оно наиболее остро воспринимается на обывательском уровне, поскольку выражается явно и легче поддается сравнительной оценке со стороны потребителей. Несмотря на это, феномену неравенства потребления исследователи уделяют гораздо меньшее внимание, чем неравенству доходов и капитала. В России практически отсутствуют публикации по проблеме неравенства потребления, в других странах имеются лишь отдельные исследования.

Относительно воздействия косвенного налогообложения на неравенство потребления единой точки зрения учеными не сформировано. В целом потенциал воздействия косвенного налога определен тем, что он закладывается в цену товара и перекладывается на конечного потребителя (Елкина, 2019, с. 38). Группа исследователей отмечает, что косвенные налоги либо не оказывают значительного влияния на снижение неравенства, либо, напротив, усиливают его (Blasco et al., 2020, p. 17). Так, исследование по странам Латинской Америки убеждает, что высокий удельный вес косвенных налогов не приводит к смягчению неравенства (Goñi et al., 2011, p. 1558); более того, как было установлено впоследствии, увеличение доли косвенных налоговвнекоторыхслучаяхэтонеравенствоусугубляет(Martorano,2018,p.269). В странах Организации экономического сотрудничества и развития (ОЭСР) в период с 1972 по 2006 год прямые налоги эффективнее обеспечивали снижение неравенства, чем косвенные (Muinelo-Gallo and Roca-Sagalés, 2013, p. 814). И это связано с тем, что косвенные налоги часто являются регрессивными по доходам, но пропорциональными или прогрессивными по расходам (Decoster et al., 2010, p. 326). Соответствующие результаты получены в исследованиях не только по ОЭСР (Guillaud et al., 2020), но также и по европейским странам (Figari and Paulus, 2015), Ирландии (Savage, 2017), США (Bargain et al., 2011) и России (Pugachev, 2023). Подчеркнем, что фиксируемые исследователями результаты отсутствия влияния косвенных налогов на сглаживание неравенства обусловлены отсутствием дифференциации ставок налога на добавленную стоимость (НДС) между видами товаров, например между предметами первой необходимости и товарами роскоши (Hindriks and Myles, 2013, p. 940).

С другой стороны, ряд ученых отмечают наличие воздействия косвенных налогов на неравенство граждан. Например, в исследовании по странам ОЭСР в период с 1978 по 2012 год доказано, что косвенные налоги играли значительную роль в снижении неравенства. Рост косвенных налогов сильнее всего влиял на бедных, поскольку их предельная склонность к потреблению выше (Ciminelli et al., 2019, p. 122). В Великобритании с 1977 по 2014 год косвенные налоги были регрессивными, что приводило к росту уровня неравен- ства доходов6. Для Нигерии с 1980-х годов установлено, что снижение доли косвенных налогов в общей сумме налоговых доходов бюджета вызывает увеличение неравенства (Ilaboya and Ohomba, 2013, p. 12). Аналогичные выводы получены для Великобритании (Barnard, 2010), Румынии (Martinez-Vazquez et al., 2012; Cuceu and Văidean, 2018) и стран Латинской Америки (Gornia, 2014).

Таким образом, вопрос о возможностях косвенного налогообложения в сглаживании неравенства потребления остается нерешенным. Налогообложение потребления более существенно влияет на малообеспеченных, поскольку ключевую часть дохода они направляют на текущее потребление (Пугачев, 2023, с. 66). Это необходимо принять во внимание при оценке влияния на неравенство косвенного налогообложения.

Цель исследования – обоснование возможностей сглаживания неравенства потребления в России с помощью косвенного налогообложения на основе оценки уровня неравенства потребления и влияния на него распределения налоговой нагрузки по НДС по децильным группам граждан.

Гипотеза исследования заключается в том, что косвенное налогообложение в России не обеспечивает снижения неравенства граждан, но имеет потенциал за счет перераспределения налоговой нагрузки с граждан с низкими доходами на наиболее обеспеченных.

Научная новизна исследования состоит в обосновании регрессивного характера налогообложения потребления в России на основе расчета средней эффективной ставки НДС в разрезе децильных групп, а также в определении перспектив косвенного налогообложения для обеспечения сглаживания неравенства граждан.

МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

Исследование включает два этапа:

-

1) оценку уровня и динамики неравенства потребления в России;

-

2) оценку влияния косвенных налогов на уровень неравенства потребления в России.

На первом этапе для оценки неравенства потребления проведен расчет коэффициента Джини и децильного коэффициента фондов в России с 2004 по 2022 год. Выбор именно этих показателей обусловлен тем, что среди показателей дифференциации и концентрации они являются универсальными показателями неравенства, которые рассчитывают многие статистические и экономические организации (Росстат, Статистический комитет СНГ, Евростат, Программа развития ООН, Всемирный банк, Европейский банк реконструкции и развития, ОЭСР, Credit Suisse, World Inequality Database и др.). Коэффициент Джини и децильный коэффициент фондов применяются прежде всего к неравенству доходов, но могут использоваться и для определения неравенства потребления, богатства и возможностей. Универсальность индикаторов делает возможным сравнительный анализ (например, по странам или в динамике).

Децильный коэффициент фондов представляет собой отношение средних расходов на потребление десятого дециля и первого. Он фиксирует изменения в крайних децилях, но не учитывает в остальных восьми. Рассчитывается по формуле 1:

, (1)

где d^ – средние доходы I дециля;

aw – средние доходы Х дециля.

Коэффициент Джини рассчитывается по формуле 2, используемой Росстатом для его определения по среднедушевым денежным доходам:

n n

G — 1 — 2 ^ Xi ■ cum yi + ^ Xi ■ yt , (2)

где G – коэффициент Джини;

X[ – доля группы i в общей численности населения (0,1);

-

У1 – доля группы i в общих доходах;

cum yt – накопленная доля групп в общих доходах.

Исследование проведено с использованием статистических данных Росстата, который публикует набор данных о неравенстве потребления: уровень, состав и структуру расходов на потребление, индекс потребительских цен, потребление продуктов питания, состав пищевых веществ и энергетическую ценность суточного рациона в разрезе децильных (10 %) групп населения. Эти показатели рассчитываются на основании результатов выборочного обследования бюджетов домашних хозяйств. Данные доступны с 2004 года.

Среди международных организаций статистику по неравенству потребления публикует Евростат. Именно она использовалась для сравнительного анализа уровня неравенства потребления в России и странах Европейского союза (ЕС). Для Евростата эти статистические данные являются экспериментальными, рассчитываются на основе сопоставления трех источников: статистики доходов и условий жизни (EU-SILC), результатов обследования бюджетов домашних хозяйств(HBS), а также финансов и потребления домашних хозяйств (HFCS). Обследование проводится раз в пять лет с помощью национальных вопросников и дневников расходов. Опрос организуется национальными центральными банками и координируется Европейским центральным банком.

На втором этапе – этапе оценки влияния косвенных налогов на неравенство населения – произведен расчет средней эффективной ставки НДС на основе данных Росстата о структуре потребления по децильным группам в динамике с 2012 года. Кроме того, оценено влияние на данную ставку изменения НДС по отдельным статьям потребительских расходов граждан. Расчет средней ставки НДС в разрезе децильных групп позволяет определить про-грессивный/регрессивный характер косвенного налогообложения.

Расчет средней эффективной ставки НДС выполнен по формуле средней арифметической взвешенной, где весом выступила доля потребительских расходов, приходящаяся на каждую статью (формула 3):

- _ ^b = l ^b ' ^bj ^b=1dbJ ,

где tj – средняя эффективная ставка НДС для децильной группы j (от I до Х);

-

^b – ставка НДС для b статьи расходов;

dbj – доля расходов децильной группы j на b статью расходов в общих расходах на потребление группы j.

В рамках настоящей статьи под средней эффективной ставкой НДС понимается отношение суммы уплаченного НДС к расходам на потребление. Расчет производился с допущением, что потребление по статье расходов «Домашнее питание» подпадает под ставку НДС 10 %, по статьям «Гостиницы, кафе и рестораны», «Здравоохранение», «Отдых» – 0 %, а по всем остальным – 20 %.

При расчете был применен пакет «Анализ данных» MS Excel. В результате сформирован Data Set, включающий около 600 индикаторов неравенства потребления россиян и влияния на него косвенного налогообложения.

Никакая оценка масштабов неравенства не может считаться «объективным фактом» (Капелюшников, 2019, с. 95). Поэтому, оценивая неравенство по любому индикатору, мы должны принять во внимание определенные допущения. В частности, для используемых данных Росстата важно понимать, что результаты выборочного обследования бюджетов домашних хозяйств не охватывают наиболее обеспеченные домохозяйства в необходимой степени, а это может снижать оценку неравенства по отношению к реальному уровню. С учетом всех возможных допущений очевидно, что экономическое неравенство россиян велико и стабильно остается на высоком уровне. Налоговые инструменты в России до настоящего времени практически не использовались для сглаживания неравенства граждан, поэтому они имеют существенный потенциал в решении задачи перераспределения налогового бремени и обеспечения справедливого налогообложения, поставленной российским президентом.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Неравенство потребления в России

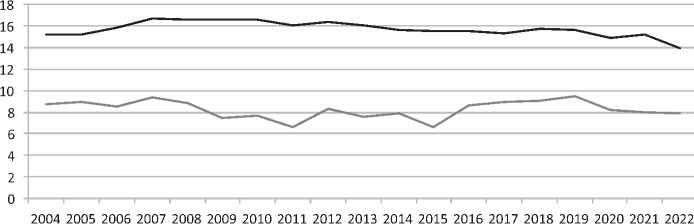

На основании данных Росстата о неравенстве потребления можно рассчитать один из наиболее популярных показателей дифференциации – децильный коэффициент фондов – как соотношение средних расходов на потребление 10 % наиболее обеспеченных граждан к 10 % наименее обеспеченных. Этот показатель в России с 2004 года стабильно находился в пределах от 7 до 9. По сравнению с неравенством доходов, для которого децильный коэффициент фондов составляет в последние годы ≈ 15, он значительно ниже, но тем не менее отражает высокий уровень дифференциации потребления. Так, в 2022 году среднедушевое потребление в децильной десятой (Х) группе было в 8 раз выше, чем в первой (I): средние расходы в этих децилях составили соответственно 63 401 и 7985 рублей в месяц.

Динамика децильного коэффициента фондов по потреблению и доходам в России с 2004 года представлена на рисунке 1.

----Децильный коэффициент фондов по доходам

----Децильный коэффициент фондов по расходам на потребление

Рис. 1. Динамика дифференциации потребления и доходов россиян в 2004–2022 гг. / Fig. 1. Dynamics of differentiation of consumption and income of Russia’s residents, 2004– 2022

Источник: рисунки 1 и 3 составлены автором по данным Росстата7.

Относительно других стран уровень неравенства потребления в России довольно высок. Евростат публикует статистику по неравенству потребления, которая позволяет рассчитать децильные коэффициенты фондов. На рисунке 2 продемонстрированы значения коэффициента по странам ЕС за 2020 год и положение России по неравенству потребления относительно этих стран.

.....1111.....IIIIIIII

Рис. 2. Сопоставление децильных коэффициентов фондов по потреблению в России и странах ЕС в 2020 г. / Fig. 2. Comparison of the consumption funds decile coefficient in Russia and EU countries in 2020

Источник: составлено автором по данным Евростата и Росстата8.

В большинстве стран ЕС разница в расходах на потребление между Х и I децилями ниже, чем в России. По данным Евростата, в Германии в 2020 году децильный коэффициент фондов составил 5,93; в Польше – 4,73; во Франции – 7,31; в России же, по данным Росстата, 8,19. Только три страны в ЕС имеют более высокий уровень неравенства потребления, чем Россия: Мальта (8,42), Литва (8,93) и Латвия (9,66).

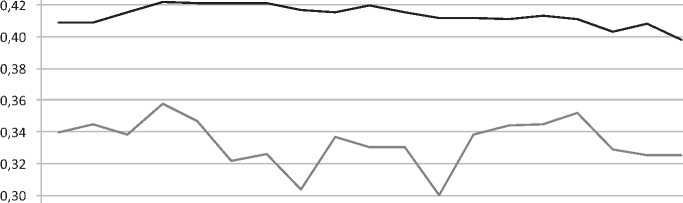

На основании данных Росстата по расходам на потребление в разрезе децильных групп рассчитан другой популярный индикатор дифференциации и концентрации – коэффициент Джини. По нашим расчетам, в 2020–2022 годах он составил 0,33; в 2019-м – 0,35, что отражает высокую степень неравенства потребления россиян. Для сравнения, этот коэффициент с начала современной истории России, то есть с конца прошлого века, находится на уровне ≈ 0,4, что также свидетельствует о высоком неравенстве доходов и потребления, притом, что первое превосходит второе. Динамика коэффициентов Джини по неравенству доходов и потребления проиллюстрирована на рисунке 3. Она, как и динамика децильных коэффициентов фондов, показывает, что неравенство потребления более волатильно, чем неравенство доходов россиян.

0,44

0,28

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

----Коэффициент Джини по доходам ----Коэффициент Джини по расходам на потребление

Рис. 3. Коэффициент Джини по расходам на потребление и по доходам в России, 2004–2022 гг. / Fig. 3. The Gini coefficient for consumption expenditure and income in Russia, 2004–2022

Рассмотрим детальнее структуру потребления наиболее и наименее обеспеченных граждан. Данные об уровне расходов на потребление россиян в разрезе децильных групп и их структуре по статьям затрат в 2022 году приведены в таблице 1.

|

4) S 5 E a © Он Я ^ hh о * « |

Ch o' |

2 o' |

o' |

00 |

СП |

Г? ^ |

in o' |

о o^ |

О |

ГЧ о o' |

о ГЧ ^ |

сь |

|

|

x© ch Я К 4) К о & О к я и св О а- и |

и |

СП o' п |

LPj ГЧ o' |

Ln о^ о |

сгч LT? |

о |

Ch o' ГЧ |

о |

R o' |

о |

5 ^ |

00 |

§ о |

|

и НН |

о |

b |

^ а? |

СП o' |

ГЧ ГЧ ^ |

о |

ГЧ ^ |

o' |

LH 00 |

СП ^ |

5 СП |

||

|

> |

Ln Ln |

ГЧ o' |

к Ln |

ГЧ ^ |

о ^ o' |

Ch 00 ^ |

00 о ^ |

я |

гч |

о |

5 Ch ГЧ |

||

|

> |

гч <4 00 |

о 00 |

СП o' |

СП LT? |

00 о ^ |

СП Ch |

^ |

о ^ |

СП |

ГЧ 'Л ГЧ |

00 |

Ch ГЧ 00 ГЧ |

|

|

> |

Ch o' |

Ln 00 |

сь о~ |

^ Ch ^ |

Oh |

Ch |

Ln о ^ |

O' |

Oh |

СП ГЧ |

Ln о~ |

о о о ГЧ |

|

|

> |

гч ^ |

о |

о о^ |

00 ^ |

о |

R 00 |

о ^ |

Ch О' |

ь |

о |

00 00 |

||

|

> НН |

^ |

о |

00 о^ |

^ |

о 00 |

00 |

о ^ |

m |

^У |

СП |

Ch o' |

ГЧ ГЧ О Гн |

|

|

НН |

о о~ ^ |

о |

гч Гн |

Ln О' |

СП |

00 00 |

in ^ |

Ch ГЧ |

ГЧ |

Ln |

00 o' |

я |

|

|

НН |

я 00 |

о |

^ о^ Гн |

m |

ГЧ |

о Ch o' |

r? ^ |

ГЧ |

ГЧ |

о о~ |

Ln о o' |

о |

|

|

НН |

о Ln |

ГЧ ‘Л |

сь сь Гн |

2 |

00 ГЧ |

о O' Ln |

СП Ln |

Ch 00 |

LH О~ |

о o' |

ГЧ o' |

Ln 00 Ch |

|

|

и св Он Я Л св 5 |

и О CJ К cd о 4 |

Я о о S cd и * О ГС о |

X * S |

4J И О О S cd S Я О cd 'О g Л * Я О CJ S О Я S * |

4J S к о к cd Он 8 о я cd Он ЕС СО |

Он О к к cd eS4 |

я cd ^ о Й s я cd S Oh О ^ К S |

cd Oh * Oh о и л ЕС о |

О со cd Он О О |

л к cd Он о Он S о ^ cd й л Д' S к g |

g CJ л я о cd к s е |

я CJ я cd К о Он S к о Я о О Он О д cd X 3 ЕС О X cd Он |

|

Неравенство и бедность…

Сравнительный анализ структуры расходов на потребление между I и X децильными группами демонстрирует, что граждане с низкими доходами тратят на домашнее питание более половины своего бюджета, тогда как богатые только 20 %. Другими статьями, по которым удельный вес трат у малообеспеченных граждан больше, чем у наиболее обеспеченных, являются ЖКХ (13 % для I дециля и 9,65 % для Х дециля) и информация и коммуникации (соответственно 5,3 и 3 %). В сумме для малообеспеченных граждан эти статьи формируют до 70 % расходов, в то время как для наиболее обеспеченных в 2,1 раза меньше – 33 %. Сегодня перечисленные расходы являются условно обязательными и минимально необходимыми для нормальной жизнедеятельности. Напротив, богатые существенно бóльшую долю дохода тратят на транспорт (27 %), отдых (6,8 %), гостиницы, кафе и рестораны (4,4 %), финансовые услуги (1,8 %). В совокупности эти статьи составляют 40 % в структуре их потребления, в то время как для малообеспеченных граждан они вместе формируют в 4,6 раза меньше – всего 8,6 %.

Косвенное налогообложение как инструмент сглаживания неравенства потребления

Различие структуры потребления россиян по децильным группам может стать базой для реализации потенциала НДС, как основного косвенного налога, в сглаживании неравенства потребления граждан. Это подразумевает проведение дифференциации уровня ставок косвенных налогов. Длятоваровиуслуг,которыеотносятсяккатегории«роскошь»или,говоряиначе, к товарам Веблена и спрос на которые формируют наиболее обеспеченные граждане, рекомендуется повышать ставки НДС или вводить акцизы. Напротив, для жизненно необходимых товаров и услуг – товаров Гиффена, или так называемых «низших благ», составляющих основу потребительской корзины малообеспеченных, целесообразно установление пониженных ставок НДС. Такой подход обеспечит эффективное воздействие на неравенство потребления косвенного налогообложения как государственного механизма сглаживания чрезмерного расслоения граждан.

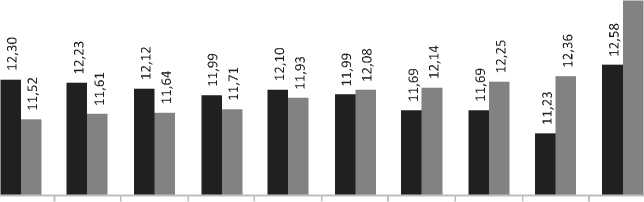

В России сегодня, помимо 20 %-ной ставки НДС, применяются ставки 0 и 10 %. В фокусе сглаживания неравенства значима ставка 10 %, применяемая для продуктов питания, детских и медицинских товаров. В рамках настоящего исследования нами рассчитаны средние эффективные ставки НДС по децильным группам. Расчеты проведены с учетом различий структуры потребления россиян при допущении, указанном в разделе «Методология исследования». В результате установлено, что для I дециля средняя эффективная ставка НДС в 2022 году составила 12,3 %, а для X – 12,58 %, то есть всего на 0,28 п.п. выше для 10 % наиболее обеспеченных, чем для 10 % наименее обеспеченных россиян. Особый интерес вызывает здесь то, что фактически косвенное налогообложение имеет регрессивный характер в разрезе децильных групп. Средняя эффективная ставка НДС снижается с ростом доходов с I по IX дециль с 12,3 до 11,2 %, и только для Х дециля она возрастает до 12,58 %.

Таким образом, потенциал косвенного налогообложения в сглаживании неравенства потребления россиян очерчен снижением НДС по ЖКХ до 10 % и возвращением НДС 20 % по отдыху, гостиницам и общепиту. Последние статьи формируют в совокупности в 4,4 раза больше потребительских расходов богатых, чем бедных – 11,2 и 2,56 % соответственно. Такой подход к изменению ставок НДС как государственного механизма сглаживания неравенства потребления обеспечит прогрессивность косвенного налогообложения. Средняя эффективная ставка для I дециля снизится до 11,52 %, или на 0,78 п.п., а для Х дециля возрастет до 13,86 %, или на 1,3 п.п. Результаты расчетов для 2022 года представлены на рисунке 4.

to °0, СП

I II III IV V VI VII VIII IX X

| Фактический уровень | Уровень при изменении ставок

Рис. 4. Средние эффективные ставки НДС по расходам на потребление в разрезе децильных групп в России в 2022 г. – фактический уровень и с учетом предлагаемых изменений, % / Fig. 4. Average effective VAT rates on consumption expenditures by decile groups in Russia in 2022 – the actual level and the proposed changes, %

Источник: составлено автором.

В результате рассматриваемых изменений децильный коэффициент фондов снизится на 0,19 – с 7,94 до 7,75, или в относительном выражении на 2,4 %. Это заметное снижение, если учесть, что в современной России он был ниже всего дважды – в 2011 и 2015 годах. Коэффициент Джини, фиксирующий изменения внутри всех десяти групп, существенно не изменится (в пределах 0,001), поскольку суммы долей групп в общем объеме потребления ( yi в формуле 2) существенно не меняются вследствие перераспределения налоговой нагрузки по НДС между децильными группами и перехода от регрессивного к прогрессивному налогообложению.

Предлагаемые изменения по ставкам НДС не являются кардинальными и предполагают лишь корректировку ставок для отдельных услуг, по которым складывается значительная диспропорция в потреблении наиболее и наименее обеспеченных граждан. Относительно снижения НДС по услугам ЖКХ до 10 % отметим, что формально, в соответствии с подпунктом 29 пункта 3 статьи 149 Налогового кодекса Российской Федерации (НК РФ)10, услуги управляющих компаний и ТСЖ не облагаются НДС в той части, в которой они приобретают эти услуги у ресурсоснабжающих организаций – поставщиков электроэнергии, газа, воды и т. д. Однако услуги самих ресурсоснабжающих организаций облагаются по ставке 20 %, и последние, являясь субъектами естественных монополий, включают НДС в цену реализации. В итоге граждане-потребители услуг ЖКХ фактически оплачивают этот НДС (Караваева и др., 2019, с. 57). В сложившейся ситуации требуется снижение НДС на услуги ресурсоснабжающих организаций, предоставляемые для обеспечения ресурсами жилого фонда населения. Доля ресурсоснабжающих организаций в ВВП, по данным Росстата, в 2022 году составила 2,8 %11, включая услуги как для граждан, так и для предприятий и государственного сектора, что свидетельствует о несущественности доходов бюджета, выпадающих из-за снижения НДС по ресурсоснабжению для нужд граждан. Отметим, что вопросы не только снижения, но и отмены НДС по услугам ЖКХ и ресурсоснабжающих организаций неоднократно поднимались российскими учеными (Горина, 2009) и прак-тиками12. Важным нюансом здесь является то, что снижение цен на услуги монопольного или олигополистического рынка не обязательно приведет к снижению цен, каковое требует специального условия – государственного контроля и регулирования цен на услуги ресурсоснабжающих организаций.

Отдых, спорт, культура, гостиницы, кафе и рестораны, с учетом диспропорций в их потреблении между богатыми и бедными гражданами, представляют собой «товары роскоши». Соответственно, по ним для сглаживания неравенства граждан целесообразно введение повышенной дифференцированной ставки НДС. Между тем фактически по ним с 2022 года действует нулевая ставка или освобождение по НДС на основании подпункта 38 пункта 3 статьи 149, подпунков 18, 19 пункта 1 статьи 164 НК РФ 13 . Эта мера вводилась как элемент дискреционной фискальной политики в условиях необходимости преодоления последствий коронакризиса, наиболее ощутимых для туристического, гостиничного бизнеса и общепита. Эта мера также была призвана обеспечить сокращение теневой экономики на фоне выявленного Федеральной налоговой службой России (ФНС России) распространения схем уклонения отналогообложения в этих отраслях 14 . В настоящее времяуказанными статьями НК РФ предусмотрено, что 0 % или освобождение от НДС для туризма, отдыха и общественного питания будет действовать до 2027 года с возможностью продления до 2030 года. Однако негативным последствием этих антикризисных мер стало усугубление неравенства граждан, что противоречит поставленным

Президентом Российской Федерации задачам. Для преодоления этой дилеммы предстоит определить приоритет и найти компромиссное решение, которое и поддержит бизнес, и обеспечит сглаживание неравенства граждан. Подчеркнем, что определенное «обеление» этих секторов экономики уже произошло. В частности, глава ФНС России отметил, что в сфере общественного питания во втором полугодии 2022 года и в 2023-м, с учетом корректировки на инфляцию, выручка выросла в 1,6 раза, заработная плата и численность работников – в 1,4 раза, а ФОТ – в 1,8 раза 15 . Таким образом, в обозримом будущем представляется возможной отмена антикризисных мер по НДС для туризма, гостиниц и общепита. Для снижения дифференциации россиян по потреблению эта мера, наряду с понижением НДС по услугам ЖКХ и ресурсоснабжающих организаций, представляется первоочередной, позволяющей преодолеть регрессивный характер косвенного налогообложения для I–IХ децилей.

Преимущество мер в области косвенного налогообложения по сглаживанию неравенства граждан, по сравнению с инструментами подоходного и имущественного налогообложения, состоит в том, что налог на добавленную стоимость является нейтральным в плане влияния на налоговые доходы регионов, в то время как изменения НДФЛ и имущественных налогов требуют формирования механизмов перераспределения налоговых последствий между региональными бюджетами, с тем чтобы исключить попадание в ловушку, когда сглаживание неравенства граждан приводит к наращиванию неравенства регионов, и без того высокого в современной России.

ЗАКЛЮЧЕНИЕ

По результатам проведенного исследования сформулированы следующие выводы.

-

1. Неравенство потребления – одно из проявлений экономического неравенства граждан наряду с неравенством текущих доходов и неравенством накопленного капитала или богатства. Оно остро воспринимается гражданами и наиболее ярко, по сравнению с другими видами неравенства, проявляется на обывательском уровне. Способствовать сглаживанию неравенства потребления призваны инструменты косвенного налогообложения.

-

2. Неравенство потребления в России является стабильно высоким. Децильный коэффициент фондов по расходам на потребление колеблется в интервале от 7 до 9. В 2022 году среднедушевое потребление в десятой децильной группе было в 8 раз выше, чем в первой: средние расходы в них составили соответственно 63,4 тыс. и 8 тыс. рублей в месяц. В большинстве стран ЕС децильный коэффициент фондов по неравенству потребления ниже, чем в России. Например, в Германии – 5,93; в Польше – 4,73; во Франции – 7,31. Коэффициент Джини также подтверждает факт высокого уровня неравенства потребления в России: в 2004–2022 годах он находился в диапазоне 0,3–0,36.

-

3. Структура потребления наименее и наиболее обеспеченных граждан существенно различается. В первом дециле граждане половину и более своего

-

4. Косвенное налогообложение в России в разрезе децильных групп является регрессивным: средняя эффективная ставка НДС снижается с ростом доходов. Установлено, что с первого дециля по десятый она снижается при росте дохода с 12,3 до 11,2 %, и только для десятого дециля она возрастает до 12,6 %. Следовательно, косвенное налогообложение приводит к усугублению расслоения граждан, а не его смягчению.

-

5. Существующие различия в структуре потребления по децильным группам должны стать базой для реализации потенциала НДС в сглаживании неравенства потребления россиян. Для этого целесообразно снижение НДС по услугам ЖКХ до 10 % (за счет НДС ресурсоснабжающих организаций) по аналогии с товарами первой необходимости, а также возвращение ставки 20 % НДС по отдыху, туризму, гостиницам и общепиту. Внедрение предложений обеспечит прогрессивность косвенного налогообложения в разрезе децильных групп: средняя эффективная ставка для первой децильной группы снизится до 11,52 %, или на 0,78 п.п., для десятой группы возрастет до 13,86 %, или на 1,3 п.п., а децильный коэффициент фондов снизится на 0,19 – с 7,94 до 7,75, или в относительном выражении на 2,4 %.

бюджета направляют на домашнее питание, в то время как в десятом дециле – только 20 %. На ЖКХ и связь наименее обеспеченные граждане тратят еще 20 % расходов, а наиболее обеспеченные – 12 %. Бóльшая доля расходов наиболее обеспеченных граждан идет на транспорт (27 %), отдых (6,8 %), гостиницы, кафе и рестораны (4,4 %), а также на финансовые услуги (1,8 %). Эти статьи составляют 40 % и более в общей структуре потребления десятой децильной группы. У малообеспеченного населения эта сумма составляет лишь 8,6 %, то есть в 4,6 раза меньше.

Проведенное исследование не претендует на полноту иллюстрации проявлений и спектра мер в области косвенного налогообложения для сглаживания неравенства потребления. В частности, перспективы для дальнейших научных изысканий открывают вопросы, связанные с влиянием акцизов на неравенство потребления и с возможностью изменения ставок акцизов для сглаживания неравенства. Исследование здесь затрудняется отсутствием детализированных данных по потреблению подакцизных товаров в разрезе децильных групп граждан. Сформированные предложения по перераспределению налоговой нагрузки по НДС носят дискуссионный характер с позиций определения приоритета – стимулирования отдельных отраслей или сглаживания неравенства граждан.

Главное в настоящем исследовании – фиксация потенциала косвенного налогообложения, не принимаемого во внимание при разработке направлений совершенствования налоговой политики для обеспечения справедливого распределения налоговой нагрузки. Практическая значимость исследования обусловлена возможностью использования полученных результатов при развитии инструментов налогообложения потребления, способствующих сглаживанию неравенства населения. Выявленный регрессивный характер распределения налогового бремени по НДС для граждан I–IX децильных групп подтверждает и актуализирует необходимость комплексного воздействия на экономическое неравенство различными налоговыми инструментами в зависимости от его проявлений.

Список литературы Косвенное налогообложение как государственный механизм сглаживания неравенства потребления россиян

- Векерле К. В. Налоговая нагрузка НДФЛ и страховых взносов в Российской Федерации // Ars Administrandi (Искусство управления). 2024. Т. 16, № 1. С. 148–171. https://doi.org/10.17072/2218-9173-2024-1-148-171. EDN: CFUTRI.

- Горина А. П. Влияние налогов на уровень жилищно-коммунальных тарифов // Вестник Мордовского университета. 2009. Т. 19, № 3. С. 76–79. EDN: MQPRTP.

- Елкина М. А. Снижение ставки косвенных налогов в России: оценка влияния на инфляцию // Финансовый журнал. 2019. № 5. С. 37–49. https://doi.org/10.31107/2075-1990-2019-5-37-49. EDN: XXIXJL.

- Капелюшников Р. И. Экономическое неравенство – вселенское зло? // Вопросы экономики. 2019. № 4. С. 91–106. https://doi.org/10.32609/0042-8736-2019-4-91-106. EDN: BIVRLE.

- Караваева И. В., Коломиец А. Г., Лев М. Ю. и др. Финансовые риски социально-экономической безопасности, формируемые системой государственного управления в современной России // ЭТАП: Экономическая Теория, Анализ, Практика. 2019. № 2. С. 45–65. https://doi.org/10.24411/2071-6435-2019-10079. EDN: LLKIOA.

- Налоговая политика Российской Федерации в контексте целей устойчивого развития / Под ред. И. А. Майбурова. Москва: ЮНИТИ-ДАНА, 2023. 361 с.

- Пугачев А. А. Влияние уровня и структуры налогового бремени на неравенство граждан // Финансовый журнал. 2023. Т. 15, № 3. С. 59–77. https://doi.org/10.31107/2075-1990-2023-3-59-77. EDN: RLMEPV.

- Bargain O., Dolls M., Immervoll H. et al. Tax policy and income inequality in the U.S., 1978–2009: A decomposition approach // IZA Discussion Paper Series. 2011. Art. № 5910. 48 p. https://doi.org/10.2139/ssrn.1913617.

- Barnard A. The effect of taxes and benefits on household income 2008/09 // Economic & Labour Market Review. 2010. Vol. 4. Р. 36–47. https://doi.org/10.1057/elmr.2010.95.

- Blasco J., Guillaud E., Zemmour М. Consumption taxes and income inequality: An international perspective with microsimulation // LIS Working Papers Series. 2020. Art. № 785. 35 p.

- Ciminelli G., Ernst E., Merola R. et al. The composition effects of tax-based consolidations on income inequality // European Journal of Political Economy. 2019. Vol. 57. P. 107–124. https://doi.org/10.1016/j.ejpoleco.2018.08.009.

- Cuceu I.-C., Văidean V.-L. Redistributing income through VAT // Economic Sciences Series. 2018. Vol. 18, № 2. Р. 588–592.

- Decoster А., Loughrey J., O’Donoghue С. et al. How regressive are indirect taxes? A microsimulation analysis for five European countries // Journal of Policy analysis and Management. 2010. Vol. 29, № 2. Р. 326–350. https://doi.org/10.1002/pam.20494.

- Figari F., Paulus А. The distributional effects of taxes and transfers under alternative income concepts: The importance of three “I”s // Public Finance Review. 2015. Vol. 43, № 3. Р. 347–372. https://doi.org/10.1177/1091142113506930.

- Goñi E., Lopéz J., Servén L. Fiscal redistribution and income inequality in Latin America // World Development. 2011. Vol. 39, № 9. P. 1558–1569. https://doi.org/10.1016/j.worlddev.2011.04.025.

- Gornia G. A. Inequality trends and their determinants: Latin America over 1990–2010 // Falling inequality in Latin America: Policy changes and lessons / Ed. by G. A. Cornia. Oxford: Oxford Academic, 2014. P. 23–48. https://doi.org/10.1093/acprof:oso/9780198701804.003.0002.

- Guillaud E., Olckers M., Zemmour M. Four levers of redistribution: The impact of tax and transfer systems on inequality reduction // The Review of Income and Wealth. 2020. Vol. 66, № 2. Р. 444–466. https://doi.org/10.1111/roiw.12408. Hindriks J., Myles G. Intermediate public economics. Cambridge, MA: The MIT Press, 2013. 980 p.

- Ilaboya O. J., Ohomba N. Direct versus indirect taxation and income inequality // European Journal of Accounting Auditing and Finance Research. 2013. Vol. 1, № 1. Р. 1–15.

- Martinez-Vazquez J., Moreno-Dodson B., Vulovic V. The impact of tax and expenditure policies on income distribution: Evidence from a large panel of countries // Andrew Young School of Policy Studies Research Paper Series. 2012. Art. № 12-30. 50 p. http://dx.doi.org/10.2139/ssrn.2188608.

- Martorano B. Taxation and inequality in developing countries: Lessons from the recent experience of Latin America // Journal of International Development. 2018. Vol. 30, № 2. P. 256–273. https://doi.org/10.1002/jid.3350.

- Muinelo-Gallo L., Roca-Sagalés O. Joint determinants of fiscal policy, income inequality and economic growth // Economic Modelling. 2013. Vol. 30. P. 814–824. https://doi.org/10.1016/j.econmod.2012.11.009.

- Pugachev A. A. The impact of indirect taxation on inequality in Russia // Journal of Tax Reform. 2023. Vol. 9, № 1. P. 19–33. https://doi.org/10.15826/jtr.2023.9.1.126. EDN: QXJDCS.

- Savage M. Integrated modelling of the impact of direct and indirect taxes using complementary datasets // The Economic and Social Review. 2017. Vol. 48, № 2. Р. 171–205.