Краудное финансирование как альтернативный источник финансового обеспечения предприятий малого бизнеса

Автор: Суворов Н.С.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 3 (69), 2016 года.

Бесплатный доступ

В статье представлена краткая характеристика значения предприятий малого бизнеса для экономики страны. Приведены основные особенности данной категории предприятий, обоснована актуальность поиска альтернативных форм финансирования для осуществления деятельности в условиях макроэкономической нестабильности. Показано, что в период кризисных явлений в экономике государства приоритетные источники финансирования предприятий малого и среднего бизнеса могут становиться менее доступными. В качестве альтернативных финансовых источников автор предлагает краудное финансирование. Представлены основные формы краудного финансирования, такие как краудфандинг, краудинвестинг и краудлендинг. Рассматривается экономическая сущность каждой из краудных форм. Анализируются данные о величине объемов рынка краудфандинга в разных странах, приводятся барьеры его развития в России. Указаны отличия краудфандинга от благотворительности, приведена классификация краудфандинга в зависимости от типа вознаграждения, предоставляемого инвесторам. Раскрыта сущность каждого из видов. Приведена классификация краудинвестинга в зависимости от типа привлекаемого капитала. Показан общий объем собранных посредством краудинвестинговых платформ средств. Приводится прогнозное значение объемов рынка краудинвестинга в России. Представлена классификация краудлендинга в зависимости от направления финансирования. Рассматриваются основные участники функционирования краудлендинговых платформ, такие как банки, коллекторские агентства и бюро кредитных историй. Автор приводит подробную схему их взаимодействия. Показаны основные особенности осуществления деятельности краудлендинговых платформ, ключевые игроки российского рынка. Указывается средняя величина финансирования посредством данного иструмента. Автор выделяет основные причины неполноценного функционирования краудлендинга в нашей стране по состоянию на сегодняшний день. Представлена авторская позиция в отношении развития краудных форм финансирования для малых предприятий.

Финансирование, малый бизнес, краудфандинг, краудлендинг, краудинвестинг

Короткий адрес: https://sciup.org/140229619

IDR: 140229619 | DOI: 10.20914/2310-1202-2016-3-401-403

Crowdfunding as alternative financial resource for small business

The article presents topical characteristics of small business importance in the economy. The main features of this category of companies are presented, the topicality of searching alternative funding form for functioning in the macroeconomic instability is proved. It shows that in the crisis period of economy priority funding sources might become less affordable. As an alternative the author suggests crowdfunding. The main forms of crowdfunding such as crowdinvesting and crowdlending are presented. The article deals with economic substance of each form of crowdfunding. Worldwide crowdfunding volumes are analyzed; the barriers of Russian development of this phenomenon are presented. The differences between crowdfunding and charity are shown, crowdfunding classification depending on type of rewards is presented. The essence of each type of rewards is revealed. The classification system of crowdinvesting depending on type of capital is shown. The total amount of funds raised by crowdinvesting platforms is presented. Author highlights crowdinvesting volume forecast in Russia. Crowdlending classification depends on financial direction is shown. The main participants of crowdlending process such as banks, credit bureaus and collectors are considered. The author describes detailed scheme of their interaction. The main features and key participants of crowdlending platform functioning are revealed. Average value of crowdlending financing is pointed out by the author. The author distinguishes topical reasons of insufficient functioning of crowdlending platforms in our country. The article presents authors position in regard to the crowdfunding forms of financing for small business.

Текст научной статьи Краудное финансирование как альтернативный источник финансового обеспечения предприятий малого бизнеса

В большинстве развитых стран субъекты малого и среднего предпринимательства (МСП) являются основой и движущей силой экономики. В России же особый интерес к данной сфере со стороны различного рода экономических субъектов заметно возрос на протяжении последних двух лет, что обусловлено во многом макроэкономической ситуацией. Так в условиях роста инфляции, уменьшения реального размера заработных плат населения, а также потери рабочих мест, реальной альтернативой для граждан становятся предприятия малого и среднего бизнеса. С одной стороны, основной особенностью предприятий данной категории является мобильность, благодаря которой становится возможным сглаживание негативных процессов в сфере занятости населения, создание новых рыночных ниш и точек экономического роста. Также за счет высокой ликвидности капитала становится реальным обеспечение его окупаемости в короткие сроки путем возможного перехода из одной сферы деятельности в другую.

С другой же – субъекты МСП наиболее уязвимы в период экономического кризиса, нестабильной политической ситуации, в связи с чем любые вопросы организации их финансов становятся актуальными, в том числе и вопросы организации процесса их финансирования [1].

Часто именно в периоды кризисных явлений приоритетные финансовые источники предприятий становятся менее доступными. Речь в данном случае идет прежде всего о кредитных ресурсах, привлечение которых имеет ограничения для малых и средних предприятий ввиду отсутствия у них какого-либо залогового имущества для мобилизации процентного капитала. Основной причиной данного процесса является претерпевающая существенные изменения рыночная конъюнктура, увеличение стоимости заемных средств, снижение величины выручки предприятий. Также негативную роль может оказывать и смена ориентиров ведущих банков на рефинансирование внешнего долга крупных компаний. Все вышеперечисленное наиболее остро ставит проблему поиска альтернативных источников финансирования для обеспечения

Вестник ВГУИТ/Proceedings of VSUET, № 3, полноценного функционирования предприятий рассматриваемого сектора. Таковыми вполне могут стать краудные формы финансирования, такие как краудфандинг, краудинве-стинг, краудлендинг [2].

Термин «краудфандинг» (от англ. Crowd, что значит «толпа») представляет собой массовую народную форму финансирования, имеющую своей целью поддержание творческих проектов, бизнес-стартапов, бизнеса, а также благотворительных акций посредством различных интернет-платформ [3].

Значительный вклад в развитие научной мысли о краудфандинге внесли главным образом такие зарубежные ученые, как Дж. Хау, И. А. Тян, П. Беллефлемм, Т. Ламберт, Г. А. Хмелева и др.

По последним данным исследований американского консалтингового агентства Massolution в 2015 г. объем мирового рынка краудфандинга увеличился на 167 % по сравнению с 2014 г. и составил порядка 16,2 млн долл. Наибольший рост за указанный период демонстрирует рынок краудфандинга в Азиатском регионе, где увеличение составило 320 % до 3,26 млрд долл. Самый же большой по величине объем демонстрирует Североамериканский регион – 9,46 млрд долл., что не удивительно, ведь первоначально само явление краудного финансирования зародилось в современной форме именно в 2008 г. в США, когда состоялся запуск первой платформы Kickstarter. Российской индустрии краудфандинга при этом около 4 лет. Долгое его становление отчасти можно связать с особенностями менталитета и опытом девяностых годов, когда процветали различные финансовые пирамиды.

Часто краудфандинг ассоциируют с благотворительностью. Самым главным его отличительным признаком является то, что инвесторы обязательно получают взамен определенные привилегии или бонусы в обмен на свои пожертвования. В зависимости от типа вознаграждения, предоставляемого инвесторам, краудфандинг подразделяется на несколько видов. Так, первым является безвозмездный или почти безвозмездный вид. В данном случае инвестор получает вознаграждение в форме благодарности, упоминания на сайте и т. п. Возмездный же заключается в том, что в дальнейшем в случае успеха проекта инвестор получит в качестве вознаграждения сам продукт в определенной форме, т. е. подразумевается, так называемая, пред-про-дажа ещё нереализованного продукта. И, наконец, при возвратном виде краудфандинга в качестве вознаграждения инвестор может получать как часть собственности компании и дивиденды, так и право принимать непосредственное участие в голосовании на собраниях акционеров. Аналогичная схема отношений с инвесторами применяется в инновационном краудфандинге (или краудинвестинге), но по состоянию на текущий момент данный способ финансирования не может полноценно функционировать в России вследствие отсутствия четкой правовой базы [4].

Еще одной разновидностью краудного финансирования, представляющей не меньший интерес для сектора МСП, является краудлендинг. Основное его содержание заключается в интернет-кредитовании физическими лицами компаний или других физических лиц посредством краудлендинговых платформ. Соответственно, существует он в двух основных формах – P2P-кре-дитование (физические лица) и P2B-кредитование, при котором физические лица осуществляют процесс кредитования субъектов МСП [5].

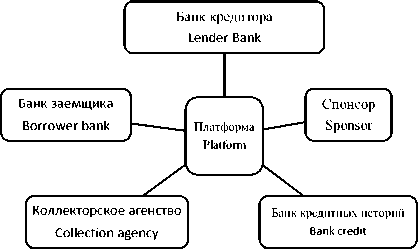

Немаловажным также является и то, что в процессе функционирования краудлендин-говой платформы принимает участие немалое количество различных учреждений, таких как банки, бюро кредитных историй и вышеупомянутые коллекторские агентства. Часто платформы тесно сотрудничают с компаниями–спонсорами, которые непосредственно осуществляют анализ и оценку кредитоспособности заемщиков, взимая соответствующую комиссию за свои услуги. Основная же статья дохода краудлендинговой платформы состоит во взимании процента за предоставление кредитов (рисунок 1).

Основной особенностью краудлендинго-вых платформ является наличие у заемщика определенного кредитного рейтинга, который присваивается либо самой платформой, либо определенными сторонними экспертами, что определяет в дальнейшем интерес инвесторов к данному заемщику. Следовательно, обе стороны кредитного процесса имеют свои определенные уровни максимального и минимального инвестирования. Непосредственно сами платформы могут предоставлять функцию автоматического инвестирования, что позволяет провести диверсификацию портфеля кредитора посредством заданной им величины средств равными частями на основе таких ключевых характеристик, как уровень надежности заемщика, ожидаемые сроки кредитования, ожидаемая доходность. Подчеркнем, что ключевые характеристики в данном случае задаются также инвестором. В дополнение ко всему платформой для заемщика может предоставляться и возможность досрочного погашения суммы долга без выплаты процентов. В случае, если задолженность становится просроченной, происходит привлечение коллекторских агентств. Сама платформа обычно не осуществляет работу с просроченной задолженностью. Для предотвращения случаев мошенничества происходит тщательная проверка личности заемщика и его документов [6, 7].

Рисунок 1. Основные участники краудлендинговых платформ.

Figure 1. The main participants of crowdlending platforms.

Ключевыми игроками рынка краудлен-динга в России являются такие платформы как WebMoney, Fingoroo, Вдолг и Loanberry. Средняя величина финансирования на данном рынке

Список литературы Краудное финансирование как альтернативный источник финансового обеспечения предприятий малого бизнеса

- Артемьев Н.В. Большие проблемы малого бизнеса//Мир новой экономики. 2013. № 1. С. 40-45.

- Котенко Д.А. Краудфандинг -инновационный инструмент инвестирования//Закон. 2014. № 5. С. 140-141.

- Тегин В.А., Усманов Б.Ф. Краудфандинг как стратегия инвестирования в инновации//Мир транспорта. 2014. № 4. С. 98-106.

- Киселев Д.А., Фоканова Е.А. Краудинвестинг как источник финансирования малого бизнеса в условиях кризиса//Sciencetime. 2015. № 11 (23). С. 246-250.

- Василенко Т.А. Особенности развития краудлендинга в России//Символ науки. 2015. № 5. С. 90-94.

- Хау Д. Краудсорсинг. Коллективный разум как инструмент развития бизнеса. М.: Альбина паблишер, 2012. 288 с.

- Green C.H. Banker’s guide to New Small Business Finance. N.Y.: Wiley, 2014.