Кредитный потенциал как фактор устойчивости инвестиционно-инновационного процесса в регионе

Автор: Амирова Оксана Александровна

Рубрика: Управление инвестициями и инновационной деятельностью

Статья в выпуске: 44 (303), 2012 года.

Бесплатный доступ

Статья посвящена проблеме кредитного обеспечения инвестиционноинновационных процессов регионов России. Рассмотрена тенденция объема инвестиций самофинансирования и кредитного финансирования за период 2007-2011 гг. в федеральных округах РФ; представлены аспекты кредитного потенциала экономической системы; дано определение и классификация кредитного потенциала, приведены каналы наращения кредитного потенциала.

Кредитное обеспечение инвестиционно-инновационных процессов, кредитный потенциал, финансовый потенциал кредитной деятельности, самофинансирование, кредитное финансирование, денежные ресурсы, мультипликатор кредитования, синергетический эффект

Короткий адрес: https://sciup.org/147155840

IDR: 147155840 | УДК: 336.717.061

Credit potential as a factor of sustainable investment and innovation process in the region

The article deals with the problem of credit support of investment and innovation processes of Russian regions. There is described a tendency of investment self-financing amount and loan financing for the period of 2007-2011 in the territory of the Russian Federation federal districts, there are presented the aspects of the economic system credit potential, there are given a definition and classification of credit potential and the channels of credit potential growing.

Текст научной статьи Кредитный потенциал как фактор устойчивости инвестиционно-инновационного процесса в регионе

В условиях глобальной трансформации перед отечественной кредитной системой встает ключевая задача – кредитное обеспечение инвестиционно-инновационных процессов. Деструктивное развитие финансово-банковской сферы в период реформ было обусловлено нарушением эволюционных принципов становления банковской системы и имело следствием разрушение кредитного потенциала инвестирования.

Основу современного финансового сектора России составляют кредитные организации банки, суммарный объем активов при благоприятном развитии к 2020 году составит порядка 100 % ВВП, при этом суммарный объем активов основных институциональных инвесторов составит порядка 20 % ВВП, при этом активы банковской системы, скорее всего, будут более 100 % ВВП, даже если рост останется инерционным [1]. Среди ключевых угроз в 2012 году следует отметить: высокую подверженность банковского сектора внешним шокам; низкую диверсификацию активов и доходов при сохранении высокой концентрации на крупных (чаще аффилированных) заемщиках; «нервозность» и эшелонированность межбанковских кредитов; уязвимость пассивной базы на фоне «процентных ножниц»: средства до востребования составляют до 40 % пассивов, при этом до 25 % – без неснижаемого остатка [2].

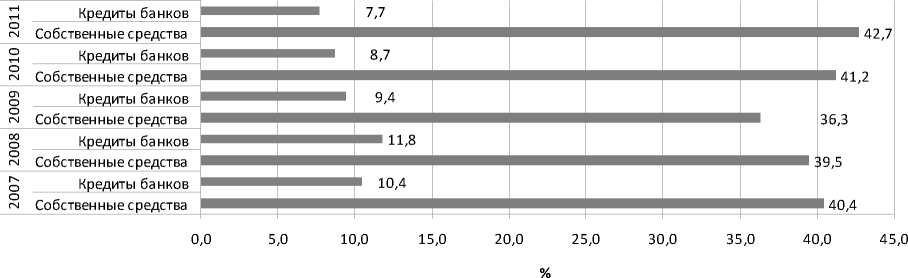

При общем росте объема инвестиций в основной капитал в 2007–2011 гг. наблюдается устойчивая тенденция снижения доли самофинансирования с 54,2 до 51,9 % и кредитного финансирования с 11,8 до 7,7 % соответственно (табл. 1).

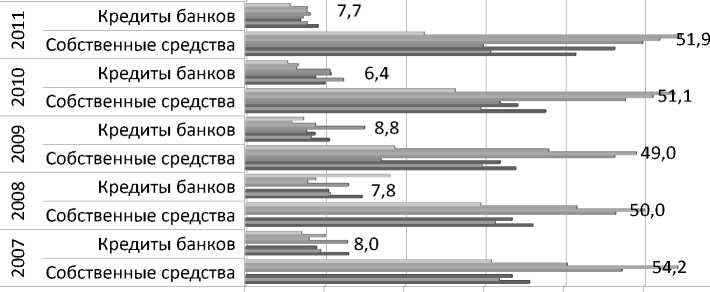

Максимальный уровень самофинансирования инвестиций в основной капитал наблюдается в Уральском, Приволжском и Сибирском федераль- ных округах; кредитного финансирования – в Центральном, Приволжском и Уральском федеральных округах (рис. 2).

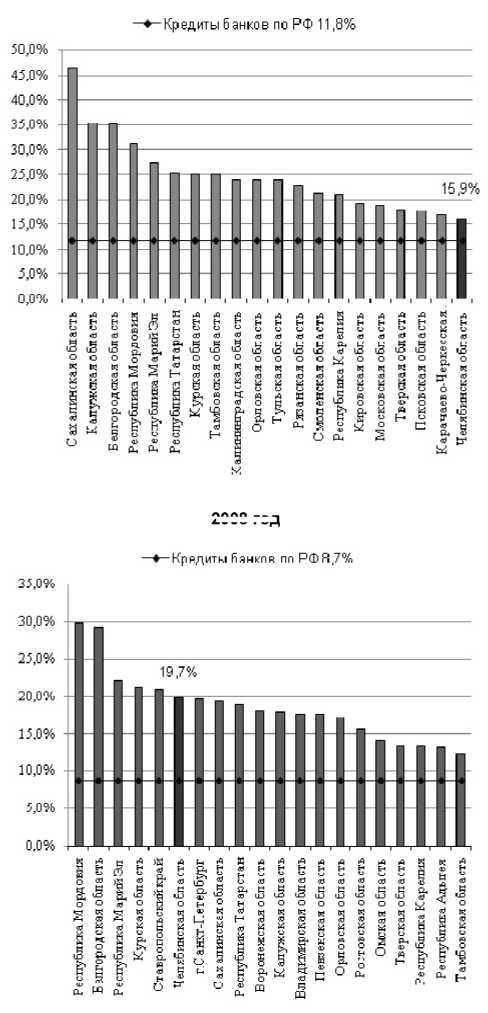

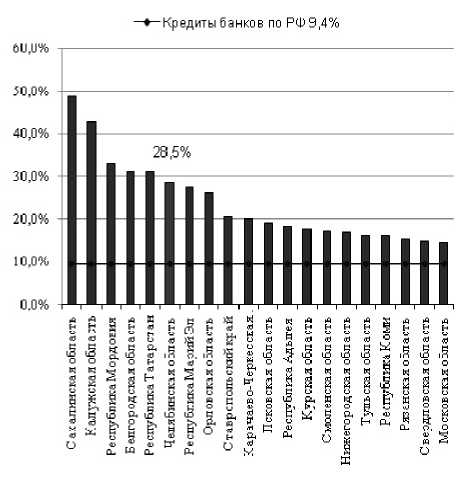

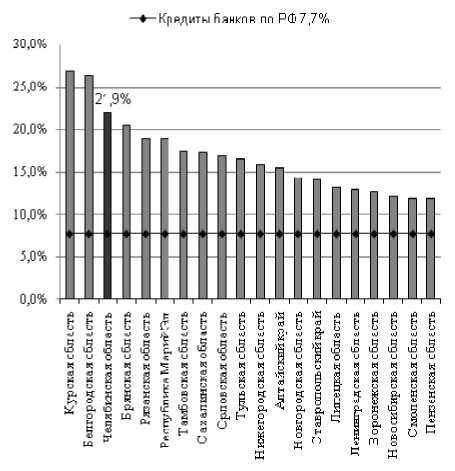

Позиция Челябинской области среди 20-ти регионов-лидеров по активности банковского сектора в инвестиционном процессе значительно меняется: в 2008 г. область замыкала рейтинг, в 2011 г. занимает уже третью позицию, что в значительной степени объясняется высоким промышленным, инвестиционным и инновационным потенциалом региона, восстановившимся после кризиса (рис. 3).

Модернизация национальной экономики должна осуществляться на инновационной основе и способствовать снижению издержек, изменению объемов и структуры национальной экономики, что достигается через механизм мультипликации.

Развитие приоритетных отраслей с помощью кредита передает импульс к развитию смежных; синергетический эффект способствует возрастанию кредитного потенциала всей экономической системы1.

С теоретической точки зрения кредитный потенциал экономической системы необходимо рассматривать как материальное условие инвестиционно-инновационного процесса. Его экономическую сущность целесообразно исследовать с позиции четырех аспектов:

-

1) кредитный потенциал как способность экономической системы формировать ресурсную базу для кредитного обеспечения инвестиционноинновационных процессов. Сложившийся в высокоразвитых странах высочайший уровень кредитнофинансовой системы обеспечивает максимальное аккумулирование свободных денежных ресурсов общества и их эффективное размещение в воспроизводственные процессы на инновационной основе;

-

2) кредитный потенциал как совокупность

Рис. 1. Динамика кредитного и самофинансирования инвестиций в основной капитал РФ (составлено по данным Госкомстата)

Сибирский

федеральный округ

Уральский федеральный округ

Приволжский федеральный округ

Северо-Кавказский федеральный округ

Южный федеральный округ 3

Северо-Западный

0,0 10,0 20,0 30,0 40,0 50,0 60,0федеральный округ

%

Центральный федеральный округ

Рис. 2. Динамика кредитного и самофинансирования инвестиций в основной капитал по федеральным округам РФ в 2007–2011 гг.

имеющихся в экономической системе инвестиционно-кредитных и денежных ресурсов, необходимых для финансирования деятельности предпринимательских структур и поддержания непрерывности инновационного цикла, в том числе венчурных;

-

3) кредитный потенциал как результат экономического взаимодействия участников инвестиционно-инновационного процесса в экономической системе. Адекватность применяемых схем и моделей институциональной базы кредитной системы сложившимся традициям национальной экономики и социально-экономической среды предопределяет эффективность кредитного обеспечения экономического роста;

-

4) кредитный потенциал как резерв, предназначенный для защиты инвестиционно-инновационных процессов экономической системы от влияния факторов риска и неопределенности. Устойчивость кредитования и надежность национальной кредитной системы зависит от степени совершенства законодательства, оптимального сочетания надзорной, контрольной и регулирующей деятельности государства и эффективной системы страхования вкладов.

Кредитный потенциал - это не просто совокупность инвестиционно-кредитных ресурсов, но и сконцентрированная в них возможность движения экономической системы в направлении инвестиционно-инновационного развития. Концепция формирования кредитного потенциала экономической системы должна включать в себя цели, методы и инструменты комплексного управления его составными элементами. Формирование кредитного потенциала должно осуществляться непрерывно и представлять собой совокупность стратегических, тактических и оперативных управленческих решений. В этом смысле его целесообразно подразделять на совокупный, реальный и наращенный.

Совокупный кредитный потенциал характеризует максимально возможную величину инвестиционно-кредитных ресурсов, аккумулируемых финансово-банковским сектором экономики для направления его в инвестиционно-инновационный процесс экономической системы того или иного уровня:

КП = П цф + П бк + П дгф + СЭ, (1) где КП - величина кредитного потенциала; П цФ -потенциал целевого (государственного, корпоративного, частного и т. д.) финансирования; ПБК -

Управление инвестициями и инновационной деятельностью

2008 год год

Рис. 3. Динамика кредитного обеспечения инвестиций в регионах-лидерах РФ

2009 год

2011 год

потенциал банковского кредитования; П ДгФ – потенциал долгового финансирования; СЭ - синергетический эффект [4].

Расчет реального кредитного потенциала экономической системы регионального уровня большинством авторов предлагается проводить по следующим формулам:

( )

КП = |Е Оюлi - ЕОюлi • Ri I+ к i=1 i=1 )

_m m

+ Е О флj - Е О фл

m

• R j - Е О флj • S

j = i

где КП – величина кредитного потенциала региона, руб.; Оюлi – остатки по i-м счетам юридических лиц, руб.; О флj – остатки по j-м счетам физических лиц, руб.; Ri – норма резервных отчислений по i-м счетам юридических лиц, руб.; R j – норма резервных отчислений по j-м счетам физических лиц, руб.; S j – норма отчисления в систему страхования вкладов по j-м счетам физических лиц, руб. [5].

( n n n A

КП нетто =1 Е P i — Е R i — Е R пр I в, (3) к i = 1 i = 1 i = 1 )

где КПнетто – величина сформированного финансового потенциала кредитной деятельности, которая адекватна возможной сумме кредитных вложений банка; Pi – величина конкретного ресурса (пассива банка); Ri – величина обязательных резервов и отчислений, осуществляемых банком по каждому i-му ресурсу; Rпр – величина резервов и провизий, созданных банком добровольно для обеспечения запаса ликвидности и устойчивости; β – коэффициент риска по привлечению средств, позволяющий уменьшить реальную сумму привлеченных средств на величину возможных потерь вследствие досрочного изъятия вкладов, изменения процентных ставок и или действия иных факторов риска [6].

Степень реализации возможностей кредитного потенциала проявляется в результатах инвестиционно-инновационного процесса на различных уровнях национальной экономики, включая предприятие [7]. Инвестиционно-кредитные ресурсы экономической системы (макро-, мезо- и микроуровней) ограничены качественно и количественно и могут использоваться по-разному. В связи с этим на практическом уровне актуализируется задача управления кредитным потенциалом.

Управление кредитным потенциалом экономической системы опосредует сложный процесс всестороннего воздействия на его составляющие с целью наращения для обеспечения устойчивости инвестиционно-инновационного процесса в данной системе. Процессы его формирования и использования имеют цикличную природу и характеризуются многоаспектностью и взаимозависимостью признаков различного плана: экономического, организационного, административного, социального и проч., но определяются приоритетностью вложений в инвестиционно-инновационный процессы данной экономической системы.

Наращение кредитного потенциала возможно по следующим основным каналам:

– увеличение денежной массы в обращении за счет снижения норм обязательного резервирования;

– удлинение пассивной (депозитной) базы кредитной системы;

– формирование фондов инвестиционно-кредитных ресурсов, формируемых на принципах государственно-частного партнерства;

– использование операционных схем секью-ритизации2 банковских кредитов;

– совершенствование механизма рефинансирования кредитных организаций, в том числе под нерыночные активы;

– переток долгосрочных ресурсов пенсионной системы в банковский сектор.

Рациональное сочетание всех базовых и дополнительных каналов формирования кредитного потенциала обеспечит синергетический3 эффект от взаимодействия финансово-банковского и реального секторов экономики и запуск мультипликатора кредитования инвестиционно-инновационных процессов.

Список литературы Кредитный потенциал как фактор устойчивости инвестиционно-инновационного процесса в регионе

- Солнцев, О. Использовать «очищающую» энергию кризиса/О. Солнцев//Банки и деловой мир, -2011. -№ 6. -С. 6-12.

- Материалы Х Международного банковского форума «Банки России -ХХI век». -Режим доступа: http://www.asros.ru/ru/events/?id=205

- Рогова, О. Л. Денежно-кредитная система воспроизводства экономики России: монография/О.Л. Рогова. -М.: Институт экономики РАН. 2009 -С. 18.

- Довбий, И.П. Принципы кредитного обеспечения инвестиционно-инновационных процессов региона: монография/И.П. Довбий. -Челябинск: Издательский центр ЮУрГУ, 2011. -259 с.

- Зенченко, С.В. Формирование и оценка регионального финансового потенциала устойчивого развития экономики территории: теория и методология: автореф. дис.. д-ра экон. наук/С.В. Зенченко. -Ставрополь, 2009. -37 с.

- Голодова, Ж.Г. Формирование и управление финансовым потенциалом региона в целях обеспечения его экономического роста: автореф. дис.. д-ра экон. наук. -М., 2010. -46 с.

- Просвирина, И.И. Новые аспекты инвестиционной активности промышленных предприятий/И.И. Просвирина//Вестник ЮУрГУ. Серия «Экономика и менеджмент». -2007. -Вып. 2. -№ 10(82). -С. 52-56.