Кредитный риск и меры Национального банка Республики Казахстан по его минимизации

Автор: Овчинникова В.В., Жангуттина Г.О.

Журнал: Вестник Алматинского технологического университета @vestnik-atu

Рубрика: Экономика и сервис

Статья в выпуске: 2 (115), 2017 года.

Бесплатный доступ

В статье рассматриваются меры Национального Банка и Правительства Республики Казахстан по минимизации банковских рисков. Научная новизна данного исследования заключается в выработке предложений по усовершенствованию регулирования банковских рисков в РК. Практическое применение результатов данной работы способствуетсокраще-ниюнегативных последствий рисковых событий для отдельного банка.

Финансовый кризис, риск-менеджмент, кредитный риск, рефинанси-рование, проблемные кредиты, потребительское кредитование

Короткий адрес: https://sciup.org/140204917

IDR: 140204917 | УДК: 336.71

Текст научной статьи Кредитный риск и меры Национального банка Республики Казахстан по его минимизации

В любой сфере деятельности наряду с возможностью получить прибыль всегда существует опасность потерь (риск). Система банковских рисков включает значительное число их видов, представленное в различных классификациях. Основным банковским риском, особенно в казахстанской практике, является кредитный риск.

Кредитный риск – это риск невозврата (неплатежа) или просрочки платежа по банковской ссуде. Управление этим риском – ключевой фактор, определяющий эффективность деятельности банка. Особенно важно иметь эффективную систему управления кредитным риском в условиях финансового кризиса, жёсткой конкуренции среди множества кредитных учреждений и банковских продуктов, а также нестабильности и несовер- шенства банковского законодательства. Именно с этими проблемами и сталкиваются современные банки в своей деятельности [1].

Казахстанским банкам предстоит пережить еще один непростой год, поскольку они будут осуществлять операционную деятельность в условиях умеренных темпов роста ВВП, волатильного курса тенге и низких цен на сырьевые товары, что негативно повлияет на перспективы роста банковского сектора, показатели прибыльности и качества активов, считает [2]. Текущую ситуацию отражают «Негативные» прогнозы по рейтингам большинства казахстанских банков.

Объекты и методы исследований

Объектом исследования являются банки второго уровня Республики Казахстан, как среда развития и проявления рисков. В процессе работы применены следующие методы анализа и синтеза рассматриваемых явлений: аналитический, экспертный, экономико-статистический. Использованные методы исследования экономических явлений и обработки первичной информации в своей совокупности позволяют обеспечить достоверность анализа и обоснованность выводов.

Результаты и их обсуждение

Государство рассматривает план по выделению в текущем году 2 трлн тенге на оздоровление банковской системы Казахстан.

Как отмечают аналитики Halyk Finance, изменения в Республиканский бюджет, внесенные в оперативном порядке, в значительной мере определяются необходимостью оздоровления банковской системы. Из 2,6 трлн тенге увеличения расходов бюджета на оздо- ровление банков выделяется 2,1 трлн ($6 млрд по курсу 330 за доллар США) или 80% [3].

По данным финрегулятора, по состоянию на 1 января 2017 года совокупная сумма кредитов БВУ с просрочкой свыше 90 дней составила 1,04 трлн тенге или 6,72% от общей суммы выданных кредитов.

В свою очередь эксперты Halyk Finance подчеркивают, что данная мера оздоровления банковского сектора, выработанная совместно Национальным Банком и Правительством Казахстана, в целом должна оказать позитивное влияние на оздоровление портфеля банков, учитывая существенный объем проблемных займов в банковской системе.

Однако аналитики других компаний предполагают, что в данном случае львиная доля выделяемых средств пойдет на оздоровление крупнейшего по активам банка страны - «Казкоммерцбанка» - в рамках сделки по присоединению его к «Народному Банку Казахстана».

На долю проблемных активов, оставшихся от наследства «БТА-Банка», приходится более 70% ссудного портфеля, размер которого составляет 3 862 млрд тенге. Проблемы с качеством активов отражаются на показателях денежных поступлений по ссудному портфелю ККБ. По данным отчетности «Казкоммерцбанка» по итогам 9 месяцев 2016 года, разница между начисленными и фактически полученными процентными доходами по ссудному портфелю составляет 62,5%. Для сравнения: у «Халык Банка» этот показатель составляет всего 13% [3].

Впрочем, в целом эксперты рынка видят в новости позитивный характер для долевых инструментов «Народного Банка Казахстана». К слову, уже 14 февраля событие вызвало рост котировок депозитарных расписок банка на 8% - до $6,2. Аналитики инвестиционной компании полагают, что менеджмент «Халык Банка» подойдет к вопросу достаточно взвешенно, чтобы избежать потенциальных рисков.

В феврале 2017 года правительство Казахстана внесло поправки в бюджет на 2017 год — главным образом с целью обеспечения финансирования, обусловленного резким увеличением расходов в связи с рекапитализацией АО «Фонд проблемных кредитов», составляющего 4% ВВП, что позволит фонду выкупать проблемные активы у национальных банков.

Фактически, снижение уровня проблемных кредитов в банковской системе Казахстана было ограниченным, отмечает рейтинговое агентство НБ РК заявил о снижении уровня проблемных кредитов с 8% по состоянию на 1 января 2016 года до 6,7% кредитного портфеля на 1 января 2017 года, однако это улучшение связано, главным образом, со списаниями или продажей проблемных кредитов специальным юридическим лицам, показатели которых согласно национальным стандартам финансовой отчетности не консолидируются. В определенной мере это обусловлено требованием регулятора снизить уровень проблемных кредитов до менее 10% к концу 2017 года [4].

Банковский сектор Казахстана относится к группе 8 по уровню отраслевых и страновых рисков банковского сектора. По данному классификатору в группу 1 входят страны с наименьшими рисками, а в группу 10 — страны с наибольшими рисками.

К тому же, агентство может пересмотреть прогноз на «Стабильный», если давление на платежный баланс страны останется умеренным, а гибкость монетарной политики повысится.

Спрос на кредиты в Казахстане снизился. Это произошло после того, как в конце 2016 года банки заметно ужесточили условия выдачи займов. В ближайшее время ситуация может усугубиться. Об этом сообщается в очередном аналитическом отчёте Нацбанка РК, составленном по результатам ежеквартального обследования долгового рынка [4].

Основные риски проблемных заёмщиков Казахстана связаны с неурегулированностью процесса взыскания долгов при уступке прав требований новому кредитору.

В числе рисков также значатся:

-

- отсутствие правовых основ деятельности коллекторских организаций и уполномоченного контролирующего органа, что провоцирует появление коллекторов с сомнительной репутацией и непрозрачной структурой собственности, зарегистрированной в офшорных зонах;

-

- принуждение к заключению новых договоров займа либо дополнительных соглашений на новых, заведомо невыгодных, условиях, которые исключают ранее действовавшие в отношении кредитора ограничения.

По мнению Нацбанка, работать с казахстанцами, имеющими задолженность свы- ше 60 календарных дней, должны только работники коллекторских агентств с положительной деловой репутацией, высшим образованием, опытом работы, не имеющие судимости и психических отклонений.

В Казахстане на взыскании в коллекторских агентствах находятся 928 тысяч должников банков. Об этом заявил председатель Национального банка РК Данияр Акишев во время первого чтения законопроекта «О коллекторской деятельности» в мажилисе.

Документом установлен исчерпывающий порядок и правила взаимодействия коллекторского агентства и должника:

-

- В течение дня не допускается более одного личного контакта и трёх телефонных переговоров, а время выбора взаимодействия сохраняется за должником.

-

- Коллекторские агентства обязаны регистрироваться и проводить аудио- и видеофиксацию переговоров с должником, обеспечивать сохранность персональной информации.

При этом законопроект предполагает и повышение социальной ответственности заёмщика, который всегда должен идти на контакт со своим кредитором и коллекторским агентством.

За осуществление деятельности без учётной регистрации, незаконный сбор и разглашение охраняемой законами тайны, нарушение прав должников и совершение недобросовестных действий коллекторские организации будут нести административную и уголовную ответственность. Контролирующим органом является Нацбанк [4].

Деятельность коллекторских агентств в настоящее время в Казахстане не регулируется. На сегодня 64 подобные компании имеют подписанные договоры с Банками Второго Уровня, но в целом на рынке их работает около 200.

В целом, как считает Нацбанк, законопроект должен заложить основу для будущего цивилизованного диалога в процессе взыскания задолженности, обеспечить баланс интересов между заёмщиками и вкладчиками, перед которыми БВУ также несут ответственность.

В случае нарушения требований законодательства коллекторским агентствам грозят санкции в виде штрафов, исключения из реестра, административной и уголовной ответственности.

В 2017 году банки планируют сохранить жёсткую кредитную политику. На фоне сезонного снижения деловой активности прогнозируется дальнейшее замедление спроса на кредиты.

Эксперты напоминают, что в IV квартале 2016 года БВУ страны ужесточили кредитную политику по ипотечным и потребительским кредитам, снизив максимальные суммы ссуд и увеличив маржу. При этом существенно возросли требования к платёжеспособности клиентов. Отмечается, что отчасти это вызвано действиями регулятора, который применил санкции к отдельным банкам.

Сдерживающим фактором оказались и негативные ожидания относительно цен на недвижимость и прочее залоговое обеспечение. По мнению опрошенных представителей финансовой сферы, рынок жилья и коммерческих площадей в ближайшее время может немного просесть.

Рассчитывать на снижение процентов не стоит также из-за низкой дисциплины и платёжеспособности заёмщиков, которая в ближайшее время вряд ли станет лучше. Ситуация не изменится, по мнению большинства респондентов. В 17 % случаев банки ответили, что готовятся к ухудшению материального положения населения и в 14 % — к росту просрочек.

Единственная положительная динамика, замеченная в этой сфере, касается реструктуризации кредитов. Стремление снизить долговую нагрузку путём конвертации валютных кредитов в тенговые или через получение отсрочки подтвердила четверть респондентов (речь идёт об ипотечных ссудах). В сегменте потребительских займов популярность реструктуризации ниже. Только 17 % БВУ отметили какой-либо прирост в этом направлении.

В отчёте НБ фигурирует ещё один любопытный факт. Несмотря на предоставленные им налоговые льготы, активно списывать проблемные займы казахстанские банки не спешат. Большинство опрошенных (96%) отметило, что количество операций по списанию, в частности по ипотечным займам, не менялось на протяжении последних месяцев.

О том, что эта возможность будет использоваться на прежнем уровне до конца марта 2017 года, заявило 78% респондентов, незначительный прирост числа реструктурированных ипотечных ссуд ожидают порядка 13%, а более 4% представителей БВУ не исключают, что таких операций станет ещё меньше.

Рынок потребительского кредитования в Казахстане перешел от стадии заморозки к сокращению - после стагнации в 2015 году, когда годовой прирост составил лишь 1,8%, в 2016 году размер рынка уменьшился на 3%, до 2,5 трлн тенге.

Банки фактически прекратили финансирование потребительских нужд населения из-за опасения ухудшения уровня жизни в Казахстане и потенциальных дефолтов казахстанцев по таким обязательствам. Статистика говорит о том, что риски кредитования в данном сегменте действительно увеличиваются. В январе-ноябре 2016 года реальные денежные доходы населения упали на 4,7% по сравнению с аналогичным периодом 2015.

Одновременно банки стали вычищать такие активы, за год объем просроченных потребительских кредитов физлиц уменьшился на 7,9%, до 198 млрд тенге, индекс реальных денежных доходов и динамика размера потребительских кредитов физических лиц в период 1 2011 г. по 2016 г. представлены на рисунке 1.

Рисунок 1 - Объем просроченных потребительских кредитов [3]

Основной объем сокращения рынка потребкредитования наблюдался по тенговым займам - размер тенговых потребкредитов физлиц начал уходить в минус еще в 2015 году (-2,0%), в 2016 году сокращение продолжилось (-0,5%), до 2,34 трлн тенге. Доля кредитов в нацвалюте от общего портфеля составила 92,3%. Валютный портфель потре бительских кредитов физлиц за период 20122014 уменьшился на 16,4%. Однако в 2015 году из-за девальвации тенге он увеличился на 56,2%. За последний год объем потребзаймов в валюте сократился на 25,7%, до 196,09 млрд тенге. Доля валютных кредитов за год уменьшилась с 10,1% до 7,7% от общего портфеля, данная статистика показана на рисунке 2.

Рисунок 2 - Валютный портфель потребительских кредитов физлиц [3]

За 2016 год объем потребительских кредитов физлиц увеличился всего в 6 регионах из 16.

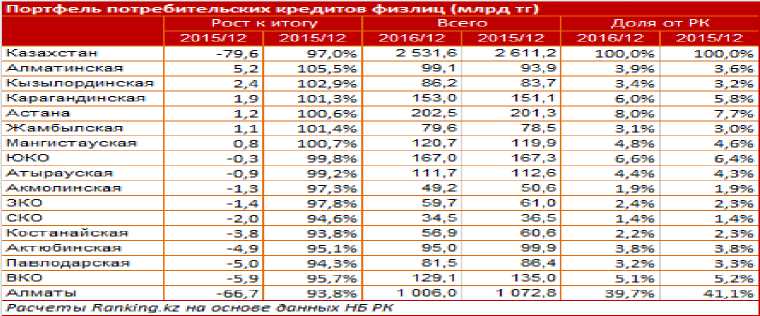

Лидирует Алматинская область - за год размер рынка вырос на 5,2 млрд тенге, до 99,1 млрд. Доля региона в общереспубликанском сегменте рынка выросла с 3,6% до 3,9%.

На втором месте Кызылординская область, показавшая рост объема потребкредитов за 2016 год на 2,4 млрд, до 86,2 млрд тенге. Доля региона в РК увеличилась с 3,2% до 3,4%.

Замыкает тройку лидеров Карагандинская область, где портфель потребкредитов физлиц вырос на 1,9 млрд и составляет 153,0 млрд тенге. Доля области на общем рынке РК выросла до 6,0%, портфель потребительских кредитов представлен на рисунке 3.

Рисунок 3 - Портфель потребительских кредитов [3]

Таким образом, эксперты отмечают небольшую динамику роста банковского сектора. Однако доставшиеся в наследство от кризиса проблемные кредиты, нехватка капитализации, убыточность и снижение устойчивости сильно осложняют возможность успешного развития банковской системы РК.

Заключение, выводы

Из изложенного можно сделать выводы, что управление кредитными рисками всегда являлось темой особой важности, как для всей финансовой системы страны, так и для отдельного банка второго уровня. К сожалению, многие банкиры в условиях конкуренции и превышения предложения на кредитном рынке над спросом относятся к процессу управления кредитным риском недостаточно серьезно, стараясь нарастить объем выданных кредитов и зачастую игнорируя стратегию распределения кредитного портфеля.

Таким образом, управление кредитными рисками традиционного считалось главной проблемой теории и практики банковской деятельности.

Применительно к конкретным банкам можно рекомендовать следующие действия по совершенствованию систем оценки и управления рисками:

-

- Определение стратегии управления рисками.

-

- Создание эффективной группы риск-менеджеров. Задача групп риск-менеджеров -выявлять, измерять и оценивать риски для каждой бизнес-еденицы и вырабатывать общекорпоративную позицию по этим рискам. При этом объем принимаемых рисков должен соответствовать общекорпоративным принципам стратегии рисков.

-

- Учет рисков. Отчеты Совету директоров и Правлению банка должны, кроме всего прочего, содержать основные показатели соотношения рисков и доходности.

-

- Деятельность Совета директоров. Совет директоров должен регулярно анализировать эффективность своего управления банковскими рисками и взаимодействовать с менеджерами по вопросам оценки и управления рисками.

-

- Развитие культуры принятия рисков. Для развития культуры принятия рисков банкам не обойтись без формализованного общекорпоративного анализа рисков, когда каждое структурное подразделение должно выработать свой рисковый профиль.

Можно предложить методы, на основе которых банк может управлять рисками;

-

- метод директивного управления, в рамках которого при проведении отдельных банковских операций оценка величины предполагаемого риска доводится до соответствующих бизнес-подразделений, которые и принимают окончательные решения о целесообразности проведения таких операций. Данный метод будет эффективен лишь при небольшом количестве проводимых операций.

-

- метод ограничения рисков путем установления лимитов на операции, в рамках которых можно осуществлять ограничение проведение банковских операций по объемам, инструментам, клиентам и другим критериям. Этот метод можно использовать в тех случаях, когда при проведении банковских операций в расчет не могут быть приняты необходимые характеристики рискованности банковских операций.

-

- метод ограничения рисков путем оценки эффективности с учетом риска, основанной на проведении мониторинга, анализа и контроля деятельности всего банка. Использование этого метода подразумевает формирования в банках эффективных систем внутреннего контроля и анализа, позволяющих обосновывать выполнение необходимых действий по комплексному управлению рисками.

-

- метод снижения риска недостижения цели и компенсации последствий риска, включающий широкий спектр различных приемов, обеспечивающих эффективность банковской деятельности. Использование этого метода должно осуществляться путем создания соответствующих финансовых резервов.

Для управления рисками в банках можно предложить, чтобы они периодически проводили стресс-тестирование. Стресс-тестирование – это анализ вариантов потенциальных доходов / убытков портфеля, которые могут произойти при изменении рыночной ситуации. Целью стресс-тестирования должно являться определение чувствительности баланса банка к факторам риска ликвидности в условиях нормальной деловой активности и в кризисных ситуациях должны носить общий характер и / или частный.

И в заключение. Стремясь защитить себя и свои акции от нестабильности, банки иногда переходят на бизнес-модели, предполагающие минимум риска. Однако, не рискуя, нельзя получить доход. Поэтому оптимальна та модель бизнеса, которая ограждает банки от тяжелых финансовых проблем и в то же время оставляет простор для деятельности. И для банковского менеджмента должны быть созданы такие условия, чтобы он мог рисковать, при этом изучая потенциальную доходность любого бизнес-решения с точки зрения рисков.

Таким образом, даже обладая самыми совершенными системами оценки и управления рисками, невозможно предотвратить все риски. Однако если, в конечном счете, банки Казахстана освоят основные элементы оценки и управления рисками, то в результате смогут себя обезопасить от многих неприятных сюрпризов и, соответственно, лучше подготовиться к принятию рисков, необходимых для увеличения доходности и своего дальнейшего роста.

Список литературы Кредитный риск и меры Национального банка Республики Казахстан по его минимизации

- Жариков, В.В. Управление кредитными рисками: учебное пособие/В.В. Жариков, М.В. Жарикова, А.И. Евсейчев. -Тамбов: Изд-во Тамб. гос. техн. ун-та, 2009. -244 с.

- Банковские риски: учебник/под ред. О. И. Лаврушина, Н. И. Валенцовой. -3-е изд., перераб. и доп. -М.: КНОРУС, 2013. -292 с.

- S&P Global Ratings прогнозирует тяжёлый год для банков Казахстана режим доступа. https://forbes.kz/process/expertise/sp_global_ratings_prognoziruet_tyajelyiy_god_dlya_bankov_kazahstana/

- S&P: Рейтинги Казахстана подтверждены на уровне «BBB-/A-3», прогноз «негативный» режим доступа. http://www.kursiv.kz/news/finansy/sp-rejtingi-kazahstana-podtverzdeny-na-urovne-bbb-a-3-prognoz-negativnyj/