Кредитование малого и среднего бизнеса: ситуация в регионах России

Автор: Богачев Артем Сергеевич, Довбий Наталья Сергеевна

Рубрика: Региональная экономика

Статья в выпуске: 1 т.12, 2018 года.

Бесплатный доступ

Рассматривается кредитное обеспечение малого и среднего предпринимательства в регионах России. Введенные санкции и ответные контрсанкции привели к возникновению суровых условий ведения предпринимательской деятельности субъектами малого и среднего бизнеса. Банковские кредиты и финансовые субсидии государства являются наиболее востребованными источниками финансирования для этих субъектов бизнеса. В статье приводятся результаты исследования статистического материала, характеризующего развитие системы кредитования МСБ, основные тенденции и роль банковской системы и государства в этом процессе. Определены проблемы, возникающие у кредитных организаций, предложены пути их решения. Также рассмотрены риски при кредитовании малого и среднего бизнеса и пути их сокращения.

Малое и среднее предпринимательство, банк, кредиты, кредитные риски, статистика, кредитование предпринимательства

Короткий адрес: https://sciup.org/147156421

IDR: 147156421 | УДК: 336.648 | DOI: 10.14529/em180104

Lending to small and medium businesses: situation in the regions of Russia

The article considers credit support of small and medium business in regions of Russia. The imposed sanctions and counter-sanctions led to the emergence of harsh conditions for doing business by small and medium-sized businesses. Bank loans and financial subsidies of the state are the most popular sources of financing for these business entities. The paper summarizes the results of studying statistical data characterizing the development of lending to the SMB, the main trends and the role of the banking system and the state in this process. The author identifies problems which credit institutions face, and the ways of solving them. The risks of lending to small and medium enterprises are also considered, and the ways to reduce those risks.

Текст научной статьи Кредитование малого и среднего бизнеса: ситуация в регионах России

Опыт развитых стран свидетельствует о значительной роли малого и среднего бизнеса (МСБ) в формировании валового продукта, однако состояние российской экономики создает все больше вызовов для нормального функционирования хозяйствующих субъектов. Именно субъекты малого предпринимательства являются наиболее восприимчивыми к кризисным явлениям в экономике. Тем не менее, малые предприятия испытывают большие трудности в вопросах осуществления капитальных вложений и формирования так называемой «финансовой подушки», что обусловлено высокой зависимостью от банковских кредитов.

Особенность российской банковской системы состоит в том, что фактически региональные банки и региональные банковские системы выделены из системы региональных экономических отношений в силу ряда организационных и экономических предпосылок, что в значительной степени тормозит развитие региональных рынков банковского капитала. Статистики об объемах кредитования бизнеса региональными и федеральными коммерческими банками в нашей стране не ведется, поэтому целесообразно рассматривать данные статистики в части предоставленных субъектам малого бизнеса и индивидуальным предпринимателям объемов кредитов.

В качестве исходной базы для анализа взят 2012 год, завершающий период интенсивного роста, продолжавшегося, по мнению В.А. Мау, почти 12 лет (1999–2012 гг.). Год 2013 открыл для России новую фазу социально-экономического развития, поскольку «темпы экономического роста упали до беспрецедентно низкого уровня, причем торможение уже нельзя объяснять исключительно или даже преимущественно внешними факторами» [4].

Динамика объемов кредитования МСБ за период с 01.01.2012 по 01.01.2018 гг. (табл. 1, 2) свидетельствует о стагнирующих тенденциях. Общий рост суммы выданных кредитов за шесть лет составил всего 102 % или 130,1 млрд руб. с 5,85 трлн руб. до 5,98 трлн руб., что в масштабах национальной экономики является крайне низким показателем (см. табл. 1). Наибольшая доля кредитов свыше 40 % приходится традиционно на Центральный федеральный округ (ЦФО). Доля Поволжского ФО (ПФО) за анализируемый период меняется от 16,2 до 17,3 %. Позиции СевероЗападного (СЗФО) и Сибирского (СФО) федеральных округов стабильны и колеблются около 10 %.

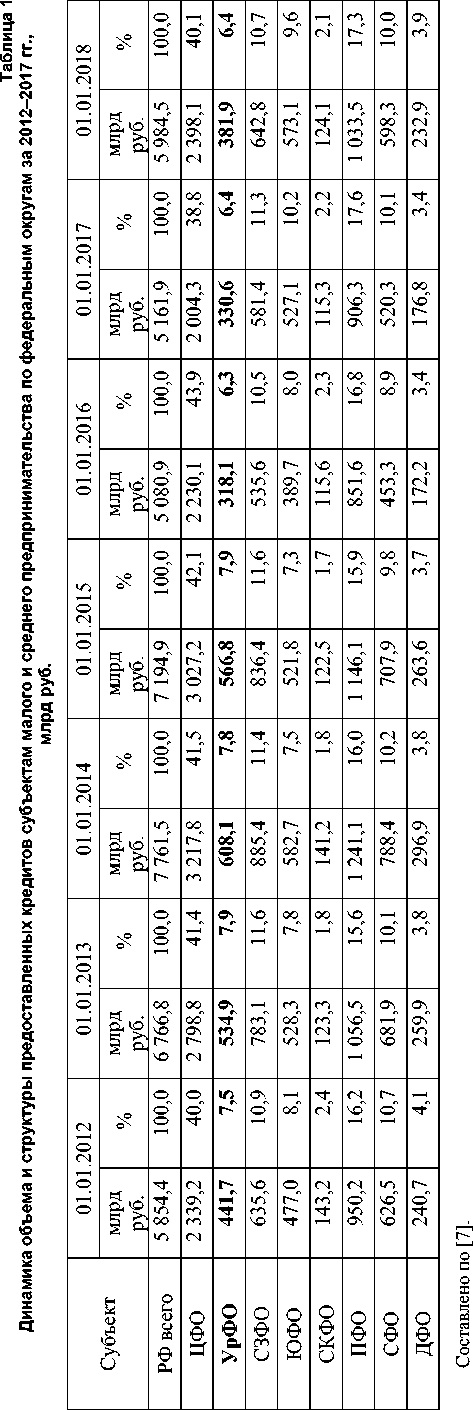

Уральский федеральный округ (УрФО) теряет позиции по кредитованию МСБ как в абсолютном выражении с 441,7 мрлд руб. до 381,9 млрд руб., так и в относительном с 7,5 до 6,4 %. Аутсайдерами по-прежнему остаются Дальневосточный (ДФО) и Северо-Кавказский (СКФО) федеральные округа, доля которых стабильно держится на уровне 4 и 2 % соответственно, медленно, но неуклонно снижаясь.

В целом для всех федеральных округов (за исключением СКФО) характерны общероссийские тенденции и тренды, проявившиеся в росте объемов кредитования до 2014 года. В 2014 году базисные темпы роста (в сравнении с 2011 г.) были положительные и колебались в интервале от 32 % в СЗФО до 10 % в ЮФО и ДФО, однако цепные (в сравнении с 2013 г.) уже продемонстрировали отрицательную динамику от 6 до 13 %. Совершенно «провальным» для всех федеральных округов оказался 2015 год: в целом по России базисные темпы в сравнении с 2011 г составили минус 13 %, цепные минус 29 %; максимальное сокращение базисных

|

о cd |

2 В CJ В" |

40 |

О (N |

4© |

04 |

ОО |

ID |

|||

|

CJ В в cd Ю |

СЯ |

m |

О ГЯ |

7 |

04 |

т |

||||

|

40 о cd |

2 В CJ В" |

СЯ |

o |

04 |

О |

О |

40 |

4D |

||

|

CJ в Ю |

СЯ 7 |

7 |

ID 1 |

04 |

О |

04 7 |

7 |

Я |

||

|

IT) о cd |

CJ CJ В" |

04 ГЯ |

40 (N |

1 |

40 7 |

я |

40 |

40 (N |

40 7 |

IZ4 7 |

|

CJ в о в cd Ю |

7 |

00 1 |

40 7 |

7 |

04 7 |

О 7 |

ОО |

ОО (N |

||

|

о cd |

CJ 3 в в CJ В" |

40 |

*7 |

40 |

о 7 |

7 |

ОО |

о 7 |

7 |

|

|

CJ в о в cd Ю |

Я |

04 (N |

00 |

о |

7 |

(N |

я |

О |

||

|

о cd |

CJ 3 в в CJ В" |

4Г) |

m |

о |

г- |

40 |

||||

|

CJ 3 в о в cd Ю |

m |

oo |

00 rn |

04 |

7 |

я |

40 (N |

я |

||

|

(N о cd |

CJ 3 в в CJ В" |

40 |

о |

^ |

Я |

7 |

04 |

ОО |

||

|

CJ 3 в о в cd Ю |

40 |

о |

^ |

я |

7 |

04 |

ОО |

|||

|

8 cj Ю U |

g CJ CJ co e Ph |

о 0 у |

о e |

о 0 m О |

О 0 2 |

о 0 W и |

О 0 к |

О 0 и |

о 0 ГС |

|

темпов в трех федеральных округах минус 28 % (УрФО, СФО, ДФО), падение цепных темпов от минус 23–29 % (ЮФО, ЦФО, ПФО) до минус 35– 36 % (ДФО, СФО, СЗФО). Критическое падение в сравнении с предшествующим 2014 г. имело место в УрФО (44 %). Только в СКФО падение составило 6 %, но лишь на фоне изначально низких объемов кредитования МСБ. Таким образом, сказалось введение санкций в отношении России и, соответственно, контрсанкций, а также падение курса национальной валюты на снижение рыночной активности МСБ и падение объемов кредитования. На «сжатие» совокупного кредитного портфеля могло оказать влияние ожидаемое усиление регулирующего воздействия со стороны Банка России в части формирования 100 % резервов по ссудам (Положение № 254-П), предоставленным экономическим субъектам, имеющим сомнительные признаки реальной деятельности. Данной меры не последовало, однако со стороны банковского сектора последовало более пристальное внимание к действующим и потенциальным заемщикам, что повлекло сокращение объема выданных кредитов сомнительным компаниям.

В числе факторов, оказавших существенное влияние на снижение объема выданных кредитов субъектам МСБ, следует назвать сжатые сроки кредитования и высокие процентные ставки (по России показатель по кредитам для МСБ имеет диапазон от 13–25 % годовых); ужесточение требований со стороны кредитных организаций к обеспечению ссуд в виде поручительства и залога (сумма кредита, выдаваемого без обеспечения, не превышает 300 тыс. руб. при условии стабильности и прозрачности бизнеса); требования к субъектам малого бизнеса в части истории деятельности и кредитной истории бизнеса и его собственни-ков/топ-менеджеров.

С 2016 г. наблюдается медленный восстановительный рост объемов предоставленных кредитов. Цепные темпы роста выходят в положительную зону как в целом по России (2 % в 2016 г. и 16 % в 2017 г.), так и по федеральным округам. Исключение в 2016 г. составил ЦФО, где продолжилось снижение (минус 10 %). По состоянию на конец 2017 года объем кредитования превысил уровень 2011 года в ЦФО (3 %), СЗФО (1 %), ПФО (9 %), ЮФО (20 %). Не достигли базисных объемов кредитования МСБ Дальневосточный (97 %), Сибирский (95 %), Северо-Кавказский (87 %) и Уральский (86 %) федеральные округа.

Исходя из представленных данных, можно заключить, что российский банковский сектор постепенно восстанавливает сегмент кредитования малого и среднего бизнеса. Существенное влияние на динамику совокупного кредитного портфеля оказывает преобладающий краткосрочный характер кредитования. В целом динамика кредитования МСБ по федеральным округам повторяет об- щую тенденцию, за исключением Южного федерального округа. Это обусловлено тем, в отличие от остальных федеральных округов, экономические санкции и снижение курса национальной валюты позволило ЮФО обеспечить своим экономическим субъектам условия для увеличения объемов производства продукции сельского хозяйства и продовольственного сектора в целом для внутренних и внешних потребителей.

Озабоченность вызывает ситуация с кредитованием малого и среднего бизнеса в Уральском федеральном округе, доля которого в общем объеме кредитования составляет всего 6,4 %. И этом при том, что округ занимает 10,6 % территории РФ и на него приходится 12,6 % объема продукции обрабатывающих производств, 38 % товаров собственного производства, выполненных работ и услуг собственными силами по добыче полезных ископаемых экономическими субъектами в целом по Российской Федерации 1 .

В контексте оценки кредитной деятельности коммерческих банков традиционно рассматривается показатель задолженности экономических субъектов. Для малого и среднего бизнеса сокращение задолженности в региональном разрезе может свидетельствовать о снижении потенциала развития бизнеса, а для банка – возможности получения процентных доходов. Поэтому целесообразно рассмотреть динамику сформировавшейся задолженности по кредитам субъектов малого и среднего предпринимательства перед банковским сектором (табл. 3, 4).

По экономике в целом объем кредитной задолженности субъектов МСБ за период с 01.01.2012 г. по 01.01.2018 г. вырос на 104,4 % с 3,84 трлн руб. до 4,01 трлн руб., что в целом сопоставимо с объемом выданных за этот же период кредитов. Однако данное положение нельзя считать нормальным, поскольку за этот же период практически в два раза возросла доля просроченной задолженности с 8,2 % (по состоянию на 01.01.2012 г.) до 15,0 % (по состоянию на 01.01.2018 г.) в целом по России. Более чем двукратный рост просроченной задолженности наблюдался в ЦФО (6,8 % на 01.01.2012 г. и 17,6 % на 01.01.2018 г.), СЗФО (8,5 % и 19,5 % соответственно), СКФО (5,7 и 13,5 % соответственно). Практически на неизменном уровне данный показатель остался в ДФО (6,6 % на 01.01.2012 г. и 6,8 % на 01.01.2018 г.) и ЮФО (13,3 и 13,0 % соответственно).

Анализируя характер изменения просроченной задолженности за 2012–2017 гг., следует отметить устойчивую тенденцию ее роста в 2015 г. по всем федеральным округам и субъектам федерации УрФО, и ее постепенное снижение в 2016–2017 гг. в общей величине кредитной задолженности.

|

ОО о р р о |

0х |

р_ о |

-у |

4© |

p |

O'" |

p |

•D чо" |

40^ OO |

p |

|

ю & ч |

р о |

40 |

ID D1 |

■D |

o^ D 40 |

D |

s 40 |

°\ |

40^ O" D |

|

|

о р р о |

0х |

о^ о |

р dp |

ID |

40^ O'" |

p O'" |

CD |

чо" |

04' |

p |

|

a to |

о ОО 40 |

р ОО ОО |

©4. ID ID Di |

oo o" |

-y |

3 |

0^ GO |

4O" |

40^

|

|

|

чо о р р о |

0х |

о^ о |

ID |

О 4© |

04 O'" |

oo |

OO^ |

OO D |

P |

p |

|

ч . &Ю ч >^ |

D ОО ОО |

ОО D1 D1 |

p dP ©4 Dl |

O' ID OO |

oo 04 |

OO |

p^ |

OO |

p D |

|

|

D о р р о |

0х |

р_ о |

dp |

ID 4© |

p |

04^ OO |

p |

D |

OO |

ГП |

|

^^ § а |

ОО чо" D |

40" 40 D1 |

ID О rn m |

o^ чо" 40 4D |

S |

OO |

Dp OO |

OO |

04^ 04" OO |

|

|

о р р о |

0х |

р_ о |

40 4© |

o^ 04" |

p |

04^ |

O^ 04" |

p |

||

|

a to |

40^ 40 D |

р ОО D1 |

40 О m |

OO^ S |

04^ ID 40 |

p |

04^ 04" 40 |

O' D 40 |

04 |

|

|

о р р о |

0х |

о^ о |

04 |

40 40 |

p dP |

40^ 04" |

p |

D |

p 04" |

p |

|

^^ § а |

р 04 |

3 |

p ©4 Dl |

o' |

04^ Dp |

O^ GO |

04^ О |

p 9 |

04" 40 |

|

|

D1 о р р о |

0х |

о^ о |

р |

p 40 |

dP |

o" |

p |

D |

O' 0" |

p |

|

ч . &Ю ч >^ 5 ^ |

р оо |

р о" |

00 dP DI |

p |

OO OO |

04^ Dp |

40^ чо" •D 40 |

p S |

40^ |

|

|

к и |

© © е а |

О е У |

о e |

О e PO U |

0 e 2 |

0 e и и |

0 e в |

0 e и |

0 e |

|

|

12 0 © 0 E Ф E 0 Ф О S О 2 0 Ю 0 0 0 co 0 0 О E 5 T 2 О 1 0 R = 2 0 03 c z g Q H 0 и |

oo 0 p 0 0 |

H S co В О 5 |

о^ |

40^ |

©4. |

р 04 |

о^ |

р |

04^ о" |

р DP |

ОО чо" |

о с в со н и |

|

S a to |

р О |

D 40 |

ID П |

ID |

о^ 40 |

о 40 |

04^ |

ЧО,' о" |

||||

|

0 p 0 0 |

. 6 • о 2 н о и °х СО a v О в в |

р |

^ |

4© ID |

р ОО |

40^ |

р |

DP |

р |

р |

||

|

04^ ОО 40 |

р ОО ОО |

©4. ID ID DI |

ОО o' |

-у |

3 |

о»' |

40" |

ЧО,' ID |

||||

|

40 О p О О |

. 6 у а ' св • о 2 д |

40^ |

р |

0^ 00 |

40^ D |

40^ DP |

О^ |

DP |

О" |

|||

|

ОО ОО |

ОО D4 D |

р dT ©4 D1 |

0^ ОО |

р 04 |

ОО |

ОО |

р чо" D |

|||||

|

D О p О О |

. 6 у а л 2 „ . о О д о н о и °х СО a v О в в |

чо" |

р 00 |

р ОО |

р Df |

40^ ОО |

р |

р ОО |

р |

|||

|

ОО чо" D |

чо" 40 D4 |

р О ГП ГП |

о^ 40" 40 D |

ОО |

ОО |

ОО |

04^ 04" ОО |

|||||

|

О p О О |

у a a S н О SA Д m a u С У |

D |

40" |

р 4© |

ОО |

р |

4О" |

ОО D |

ЧО,' |

|||

|

§ а О |

40^ о" 40 D |

04^ ОО D4 |

40 О ■^ ГП |

р S |

04^ 40 |

р |

04^ 04" 40 |

О»' 40 |

04 |

|||

|

О p О О |

у а А н 0 SA Д m a u С У |

ОО |

40^ |

р |

О^ 04 |

Dl" |

р чо" |

40^ |

||||

|

to § а О |

р ^ |

3 |

р ©Ч D1 |

D D |

04^ Dl" |

о»' |

04^ О |

р D1 |

04' 40 |

|||

|

DI О p О О |

. 6 У у a A S „ н О SA Д и а ° С У |

р ОО |

ОО чо" |

р 00 |

р ОО |

О^ ОО |

р 04" |

40^ чо" |

||||

|

! to § а О |

р |

р o' |

р dT D1 |

р |

ОО ОО |

04^ DP |

40^ чо" D 40 |

р S |

||||

|

8 0 Ю U |

© © Ей е а |

0 е У |

О е а |

О е го и |

о е 2 |

0 е и и |

О е в |

о е и |

о е ч |

|||

О высоких финансовых рисках свидетельствуют данные по Северо-Кавказскому федеральному округу, где уровень просроченной задолженности вырос за рассматриваемый период в 2,4 раза; Центральному федеральному округу – в 3 раза; Уральскому федеральному округу – в 1,5 раза.

Таким образом, можно констатировать, что стагнация на рынке кредитования малого и среднего предпринимательства продолжается. Бизнес по-прежнему продолжает развиваться за счет собственных средств, не прибегая к банковскому финансированию. В свою очередь кредитные организации обходят стороной исследуемый сегмент потенциальных заемщиков, несмотря на призывы правительства содействовать развитию бизнеса. Между тем, не подлежит сомнению высокая зависимость развития малого и среднего бизнеса от кредитной деятельности коммерческих банков, поскольку «инвестиционно-инновационные процессы на региональном уровне обладают специфическими особенностями и зависят от используемого комплекса ресурсов, определяющего качественный и количественных характер протекания данных процессов в определенный момент времени при определенных условиях» [1, с. 10].

Проблема кредитного обеспечения предпринимательского сектора заемными ресурсам становится особенно острой в условиях, когда экономика еще не вышла на траекторию устойчивого роста. Мировая практика свидетельствует о том, что именно государственная политика поддержки малого и среднего предпринимательства посредством экономических рычагов и стимулов может обеспечить доступ МСБ к источникам финансирования. В России системным интегратором мер поддержки предпринимательского сектора выступает АО «Корпорация «МСП», выступающая в качестве центра финансово-кредитной поддержки экономических субъектов, разрабатывающего и внедряющего стандарты поддержки, пропагандирующего и популяризирующего предпринимательскую деятельность, организующего систему информационно-консультационной и маркетинговой поддержки бизнеса. Одним из каналов поддержки является доступное финансирование посредством развития Национальной гарантийной системы, реализация которой предполагается в три этапа:

– 2016 г. – пилотное внедрение единых стандартов работы, систем управления риском и единого информационного пространства, развития продуктовой линейки и сети банков-партнеров;

– 2017–2018 гг. – стимулирование кредитования малого и среднего предпринимательства;

– 2019–2030 гг. – распространение сформированных стандартов работы, адаптированных под интегрированную систему управления рисками и сформированную продуктовую линейку [6].

В качества комплекса мер финансовой поддержки малого бизнеса со стороны государства в лице АО «Корпорация «МСП» рассматриваются:

-

– меры стимулирования коммерческих банков по расширению кредитования;

-

– микрофинансирование, лизинг, факторинг и долгосрочное финансирование;

-

– программы субсидирования затрат и прямого финансирования;

-

– гранты начинающим (ранее безработным, самозанятым и уволенным в запас военным) гражданам;

-

– субсидии гарантийным фондам и государственным микрофинансовым организациям.

Среди механизмов реализации названных мер предусмотрена организация диалога с экспертным сообществом и представителями предпринимательского сектора, развитие системы премирова-ния/депремирования должностных лиц за достиже-ние/недостижение целевых показателей и др. [2, 5].

Следует указать на несколько важных моментов. По поводу субсидирования процентных ставок по кредитам на федеральном и региональном уровне идет уверенная риторика об их малой востребованности на фоне высокой волатильности ключевой ставки Банка России [3]. На кредитном рынке отсутствует реальная конкурентная среда в банковском секторе, поскольку значительные преференции имеют государственные банки 2 . Результатом банкротства многих российских банков и наличие в кредитных договорах различных оговорок в части условий кредитования (в основном, процентов, комиссий, возможности погашения и проч.) стало системное недоверие со стороны частного бизнеса и населения к банковской системе.

Названные проблемы должны найти свое решение. Гибкая и адаптивная экономика, обеспечивающая высокую индивидуализацию товаров и услуг, технологическое обновление и стабильную занятость, предполагает ускоренное развитие малого и среднего бизнеса. В связи с этим, существенно усиливается роль банковского сектора как основного источника внешних заимствований организаций как для поддержания текущего уровня оборота, так и осуществления инвестиций в развитие бизнеса. Необходимо выработать комплекс мер стимулирования банков в части кредитного обеспечения субъектов малого и среднего бизнеса, например, предусмотреть освобождение от налогов на прибыль в части процентных доходов, полученных от ссуд субъектам МСБ. На всех уровнях экономики должны быть выработаны меры, обеспечивающие существенное увеличение объемов кредитования малого и среднего предпринимательства, но не усиливающие нагрузку на ресурсную базу кредитных организаций.

Список литературы Кредитование малого и среднего бизнеса: ситуация в регионах России

- Амирова О.А., Довбий И.П. Концепция ресурсного обеспечения инвестиционно-инновационных процессов региона//Российское предпринимательство. -2013. -№ 9 (231). -С. 10-15.

- Артемова О.В., Нестеренко И.Ю., Жилина Т.А. Финансовые инструменты региональной политики поддержки малого и среднего предпринимательства//Социум и власть. -2017. -№ 3. -С. 86-93.

- Афонцев А.А. Перспективы импортозамещения в российской экономике. -http: acexpert.ru/download-block-file135.ppt

- Мау В.А. В ожидании новой модели роста: социально-экономическое развитие России в 2013 году//Вопросы экономики. -2014. -№ 2. -С. 4-32.

- Михалева О.В., Мутылина К.О. Стратегия развития малого и среднего предпринимательства на период до 2030 года//Juvenis Scientia. -2016. -№ 2. -С. 129-131.

- Основные положения проекта Стратегии развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года. -http://smb.gov.ru/files/images/Презентация_стратегия.pdf

- Официальный сайт Банка России. -www.cbr.ru