Кредитование проектов малого бизнеса через государственные микрофинансовые организации

Автор: Бурлов Д.Ю., Одоева О.И., Гомбоева А.Н.

Статья в выпуске: 3, 2024 года.

Бесплатный доступ

В статье авторы рассматривают возможности поддержки малого и среднего бизнеса через такой инструмент финансирования, как займы государственных микрофинансовых организаций, а также проведено исследование результатов взаимодействия сегмента государственных микрофинансовых организаций как части российского рынка и субъектов малого и среднего предпринимательства, работающих в сфере туризма в регионах Дальневосточного федерального округа. Исследование выбранной темы актуально и связано с тем, что в условиях санкционного давления в Российской Федерации активно развивается внутренний туризм и одним из направлений для получения инвестиций в данную сферу являются займы государственных микрофинансовых организаций, которые предоставляются на более выгодных условиях для малого и среднего бизнеса регионов Дальнего Востока и Арктической зоны в сфере туризма.

Малое и среднее предпринимательство, государственные микрофинансовые организации, займы, туризм, регионы дальнего востока и арктической зоны

Короткий адрес: https://sciup.org/148329190

IDR: 148329190 | УДК: 338.222 | DOI: 10.18101/2304-4446-2024-3-3-11

Financing of small business projects through state microfinance organizations

The article explores the possibilities of supporting small and medium-sized businesses through financing tools such as loans from state microfinance organizations. The study also investigates the results of interactions between the state microfinance organizations segment, as part of the Russian microfinance market, and small and mediumsized enterprises operating in the tourism sector in the regions of the Far Eastern Federal District. The relevance of the chosen topic is linked to the fact that, under the pressure of sanctions, domestic tourism is actively developing in the Russian Federation. One of the investment avenues for this sector is loans from state microfinance organizations, which are provided on more favorable terms for small and medium-sized businesses in the regions of the Far East and the Arctic zone in the tourism sector.

Текст научной статьи Кредитование проектов малого бизнеса через государственные микрофинансовые организации

Бурлов Д. Ю., Одоева О. И., Гомбоева А. Н. Кредитование проектов малого бизнеса через государственные микрофинансовые организации // Вестник Бурятского государственного университета. Экономика и менеджмент. 2024. № 3. С. 3-11.

В успешных развитых и развивающихся странах основную часть ВВП формируют именно предприятия малого и среднего предпринимательства (МСП). За последние два года падение экономики в целом в стране было связано с ограничительными мерами, направленными на борьбу с коронавирусной инфекцией, падением мирового спроса на энергоресурсы [4]. Сегодня малый и средний бизнес России — это более 6 млн компаний, в том числе 3,9 млн индивидуальных предпринимателей и более 7,4 млн самозанятых, или пятая часть российской экономики, которая предоставляет работу более чем 28 млн граждан. Современное развитие субъектов Российской Федерации характеризуется необходимостью обеспечения роста уровня и качества жизни населения [1].

Малый и средний бизнес, с которым связано 14,1% численности экономически активного населения, помогает стране преодолевать кризисы, обеспечивать продовольственную безопасность, развивать туризм, торговлю, строительство, инжиниринг, транспорт и десятки других отраслей. Малый бизнес, несмотря на небольшие размеры, обладает гибкой административной, технологической и производственной функцией, что позволяет быстро реагировать на изменяющиеся условия рынка, особенно при адаптации и его развитии.

Вопрос поддержки малого бизнеса в условиях санкций является важным, поскольку компании в этой сфере быстро и эффективно заполняют освободившееся ресурсное пространство, не допуская при этом монополизма рынка и создавая новые рабочие места, что особенно значимо в условиях экономического кризиса. Нельзя сказать, что государство не уделяет сектору МСП никакого внимания. Для малого и среднего бизнеса предусмотрены такие льготы, как упрощенная форма ведения бухгалтерского учета, участие в государственных закупках и предоставление гарантий, надзорные каникулы, защита от чрезмерных проверок и др. В то же время описанные проблемы малого и среднего бизнеса в России свидетельствуют о недостаточной эффективности комплекса мер государственной поддержки.

В настоящее время данная тема активно изучается многими исследователями. Так, А. В. Овчинникова, С. Д. Зимин определили проблемы государственных МФО [3]. А. Н. Пышкин занимался «изучением форм и средств поддержки малого и среднего бизнеса через отдельную правовую категорию «государственные микрофинансовые организации» [5]. О. В. Мисник, Н. К. Кучукова отмечают, что в любой стране «развитие системы микрофинансирования позволит решить сразу две задачи: социальную и экономическую [2].

В 2018 г. президент России одной из приоритетных целей поставил «увеличение количества субъектов МСП и их доли в ВВП с 22 до 32,5% I »\ Период 20192022 гг. был связан со всеобщей пандемией из-за массового распространения новой коронавирусной инфекции, что значительно пошатнуло малый и средний бизнес в России и стало для МСП проверкой, но бизнес выстоял, адаптировался и с трудом двигается вперед, о чем свидетельствует динамика такого показателя, как доля МСП в ВВП, которая в 2019 г. составила 20,7%, 2020 г. — 20,8%, 2021 г. — 20,3%12.

В настоящее время наблюдается снижение рентабельности МСП в связи с сокращением доходов населения и сложившимися условиями для предпринима-

1 О национальных целях развития Российской Федерации на период до 2030 года: указ Президента РФ от 21.07.2020 г. № 474. Доступ из справ.-правовой системы «Консультант Плюс».

2 Официальные статистические показатели. URL: (дата обращения: 07.02.2023). Текст: электронный.

тельской деятельности в стране. Санкции США, стран Евросоюза и ряда других стран, установленные против России, значительно повлияли на различные сферы жизни населения России. Кроме санкционных к ключевым проблемам, препятствующим развитию малого и среднего бизнеса в нашей стране, можно отнести следующее:

-

- переход с 1 марта 2019 г. на НДС с 18 до 20%;

-

- отсутствие гибкой системы льготного кредитования владельцев бизнеса;

-

- ограниченный доступ к инновационным технологиям;

-

- контроль и кассовая дисциплина;

-

- отсутствие механизмов регулирования вертикальных и горизонтальных связей, как на региональном уровне, так и межрегиональном;

-

- высокие тарифы на железнодорожные перевозки, слабая сеть коммуникаций в Дальний Восток и Сибирь.

В ходе исследования авторы использовали методы системного подхода, анализа, типологии и группировки. В статье отражены нормативные акты государственных органов, статистические показатели региона, размещенные на официальном сайте.

Антироссийские санкции стимулировали развитие внутреннего туризма в РФ. В динамике хорошие показатели отмечаются в регионах Дальнего Востока и Арктической зоны Российской Федерации. Охватывая более 20 субъектов РФ, девять часовых поясов, эти регионы все чаще вызывают интерес у туристов.

В 2021 г. Дальний Восток посетили 2,5 млн человек, что на 33% больше, чем в 2020 г. В 2022 г. туристический поток на Дальний Восток возрос на 25% по сравнению с 2021 г. Лидерами по темпам роста турпотока среди регионов стали Камчатский край (рост на 138%), Чукотский АО (111%), Якутия (71%)'.

По данным Банка России можно оценить потребность субъектов МСП Дальневосточного федерального округа в объемах кредитования (табл. 1)12.

Таблица 1

Объем кредитов, предоставленных субъектам МПС ДФО, млн р.

|

Объем кредитов, млн р. |

31.12. 2020 |

31.12. 2021 |

31.12. 2022 |

Темп роста 2022/2021,% |

|

Республика Бурятия |

1 210 |

3 351 |

2 656 |

79 |

|

Республика Саха (Якутия) |

4 751 |

5 291 |

4 302 |

81 |

|

Забайкальский край |

1 909 |

2 257 |

23 587 |

1 045 |

|

Камчатский край |

3 829 |

2 016 |

2 662 |

132 |

|

Приморский край |

15 268 |

20 758 |

19 682 |

95 |

|

Хабаровский край |

6 540 |

9 617 |

10 127 |

105 |

|

Амурская область |

9 986 |

6 317 |

6 058 |

96 |

|

Магаданская область |

634 |

1 318 |

927 |

70 |

|

Сахалинская область |

2 026 |

3 875 |

3 588 |

93 |

1 Официальные статистические показатели. URL: (дата обращения: 07.02.2023). Текст: электронный.

2 Сведения о размещенных и привлеченных средствах. URL: (дата обращения: 07.02.2023). Текст: электронный.

|

Еврейская автономная область |

443 |

672 |

289 |

43 |

|

Чукотский автономный округ |

41 |

115 |

37 |

32 |

|

Всего по ДФО |

46 638 |

55 587 |

73 915 |

133 |

Представленные данные подтверждают рост потребности субъектов МСП Дальневосточного федерального округа в банковском кредитовании.

Стоит отметить, что туризм, обладая мультипликативным эффектом, способен создать предпосылки для экономического подъема региона путем решения его социально-экономических проблем и двукратного роста доли малого и среднего бизнеса в ВВП России. Как правило, МСП в сфере туризма — это молодые компании с небольшим опытом предпринимательской деятельности и незначительным финансовым оборотом. Обращение субъектов МСП в микрофинансовые организации выгодно с учетом низких административных барьеров, а именно, оперативное рассмотрение заявок, минимальный пакет документов, необходимых для оформления микрозайма1.

В кредитовании малого бизнеса в сфере туризма существуют проблемы из-за недоступной государственной поддержки, которая охватывает небольшую часть МСП. Одним из недооцененных мер поддержки малого бизнеса в сфере туризма являются государственные микрофинансовые организации. На рис. 1 представлена структура МФО предпринимательского финансирования.

Государственные микрокредитные компании (далее — госМФО) нужно рассматривать как источник льготного финансирования бизнеса, особенно в условиях дефицита внутренних и внешних инвестиций. Для государственных МФО характерна более равномерная динамика развития — компании работают в основном с существующей базой заемщиков, при этом рост показателей во многом зависит от объема средств, предоставляемых государством.

Рис. 1. Структура МФО предпринимательского финансирования

Концепция развития госМФО заключается в социальной значимости микрофинансирования, поддержке приоритетных отраслей и групп МСП как альтернативный источник финансирования, в льготной стоимости займов и прозрачности формирования стоимости услуг.

Государственные МФО содействуют реализации нацпроекта за счет средств бюджетов, предоставляют льготное финансирование субъектам МСП (рис. 2). Приоритетные отрасли кредитования: производство, инновационные технологии,

1 Об утверждении Концепции развития государственных микрофинансовых организаций: приказ Минэкономразвития России от 09.11.2020 г. № 745. Доступ из справ.-правовой системы «КонсультантПлюс».

сельское хозяйство, строительство, внешнеэкономическая деятельность, туризм, логистика, спорт.

Основной объем займов приходится на государственные МФО — они формируют более 90% совокупного портфеля займов МСП, а также отмечается наличие повышенного спроса. Так, портфель выданных займов МСП увеличился на 45,6% в течение последних двух лет, а объем выдачи займов субъектам МСП государственными МФО возрос на 53,3% за год, предшествующий анализу1.

Приведем основные преимущества государственных МФО:

-

- процентные ставки ниже, чем в банках,

-

- минимальный пакет документов,

-

- скорость рассмотрения заявки,

-

- поддержка заемщиков, которые не удовлетворяют традиционным банковским требованиям,

-

- заинтересованность в развитии приоритетных отраслей для региона.

Микрофинансирование

Региональная гарантийная организация

Инвестиционная поддержка

I I займы до 5 млн рублей

-

□ от 1/2 ключевой ставки

I I до 3-х лет

поручительства по обязательствам по кредитам и займам (до 50%)

СИ от 0,5 до 1% годовых

-

□ на срок до 5 лет

софинансирование проектов совместно с НИ Фондом развития

промышленности (90%/10%)

LI до 200 млн рублей

-

□ до 5 лет

-

Рис. 2. Схема работы государственных МФО

Согласно данным, представленным микрофинансовыми организациями (МФО) субъектов РФ, входящих в состав Дальневосточного федерального округа, и регионов Арктической зоны Российской Федерации по запросу Минвостокразвития России о предоставлении займов, а также предложений для развития существующей системы кредитования проектов в сфере туризма, только в 6 субъектах РФ, входящих в состав ДФО (Амурская область, Еврейская АО, Республика Бурятия, Магаданская область, Камчатский край, Приморский край), государственные микрофинансовые организации выдают микрозаймы на сумму до 5 млн рублей с максимальным сроком предоставления 3 года. Только в Камчатском крае предоставляются займы на реализацию проектов в сфере туризма в сумме от 5 млн до 10 млн рублей (включительно) сроком на 5 лет.

Заинтересованность в увеличении докапитализации на цели предоставления займов микро и малого бизнеса, осуществляющих деятельность и в сфере туризма, отмечена в государственных микрофинансовых организациях 6 субъектов РФ, входящих в состав ДФО (Амурская область, Еврейская АО, Республика Бурятия, Магаданская область, Камчатский край, Приморский край). На рис. 3

1 Тенденции на рынке МФО предпринимательского финансирования в 2022 году. URL: (дата обращения: 02.06.2023). Текст: электронный.

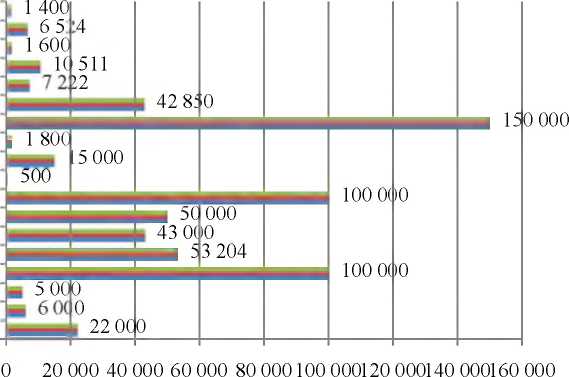

представлена общая потребность в займах на кредитование туристических проектов, указанная в данных МФО на долгосрочный период (2023-2025 гг.). Осуществлена в разрезе анализа портфеля займов МФО субъектов РФ, входящих в состав ДФО и Арктической зоны РФ в сфере туризма, где наблюдается увеличение доли займов на кредитование туристических проектов в портфеле займов от субсидий бюджетов субъектов, утвержденных распоряжением правительства РФ от 31.10.2022 г. № 3267-р (распределение субсидий)1.*

■ Расчет потребности займов на кредитование туристических проектов 2025*

■ Расчет потребности займов на кредитование туристических проектов 2024*

■ Расчет потребности займов на кредитование туристических проектов 2023

Красноярский край

Республика Коми

Республика Карелия

Еврейская АО

Магаданская область

Забайкальский край

Республика Бурятия

Чукотский АО

Приморский край

Рис. 3. Оценка потребности в займах на кредитование туристических проектов по данным регионов* (тыс. р.)

данные МФО регионов ДФО и Арктической зоны (прогноз)

По микрозаймам, выдаваемым для приобретения основных средств и пополнения оборотных в сфере туризма, реализуемых в программе микрофинансирования МФО субъектов в составе ДФО и Арктической зоны РФ, было бы целесообразно увеличение максимального срока предоставления до 5 лет (путем внесения изменений в приказ Минэкономразвития России от 26 марта 2021 г. № 142, пункт 2.1.2.11), по займам на реализацию проектов в сфере туризма возможно увеличение размера займа до 10 млн рублей (опыт Камчатского края), что позволит субъектам МСП реализовывать инвестиционные проекты в сфере туризма с наименьшими затратами и иметь более высокий показатель финансовой устойчивости.

1 Распоряжение правительства РФ от 31.10.2022 г. № 3267-р. URL: (дата обращения: 07.02.2023). Текст: электронный.

Приоритетными группами заемщиков являются:

-

- начинающие предприниматели,

-

- женское предпринимательство,

-

- молодежное предпринимательство,

-

- субъект МСП зарегистрирован лицом старше 45 лет,

-

- социальное предпринимательство,

-

- пострадавшие в чрезвычайных ситуациях,

-

- самозанятые граждане,

-

- резиденты промышленных парков, бизнес-инкубаторов,

-

- деятельность в моногородах,

-

- члены потребительских кооперативов.

Требования к заемщикам:

-

- состоит в реестре субъектов МСП / самозанятый гражданин,

-

- деятельность на территории определенного субъекта РФ,

-

- возраст от 18 до 70 лет,

-

- положительная кредитная история,

-

- отсутствует просроченная задолженность по налогам, превышающая 50 тыс. рублей,

-

- отсутствует задолженность по заработной плате,

-

- не применяются процедуры несостоятельности (банкротства).

Так, согласно представленной информации, только в 3 субъектах РФ, входящих в состав ДФО (Республика Саха (Якутия), Забайкальский край, Камчатский край), МФО регионов выдают иные займы. Из них только Камчатский край выдает иные займы на реализацию проектов в сфере туризма. (Заем «Турист». Сумма займа — от 5 000 001 (пяти миллионов одного) до 10 000 000 (десяти миллионов) рублей (включительно). Ставка за пользование займом устанавливается в размере 5,0% (пяти процентов) годовых. Максимальный срок — 5 лет).

Исходя из положений ФЗ-151, сумма иного займа может превышать предельный размер, установленный для микрозаймов (п. 1 ч. 1 ст. 6.1-1 Федерального закона от 21 декабря 2013 г. № 353-ФЗ "О потребительском кредите (займе)", предусмотрен максимальный размер кредита (займа), по которому заемщик вправе обратиться с требованием о предоставлении льготного периода, он устанавливается в размере 15 млн рублей)1.

В условиях санкционного давления со стороны многих стран роль МСП неоспорима: это неотъемлемая часть, фундаментальный компонент функционирования экономики страны. Однако сектор малого и среднего бизнеса не в состоянии самостоятельно решать текущие проблемы. Поэтому важно не только сохранить существующие меры поддержки малого и среднего бизнеса, но и создать новые эффективные механизмы, способствующие росту предпринимательства в России. Именно кредитование через государственные микрофинансовые организации субъектам МСП, реализующим проекты в сфере туризма по разнообразным схемам и программам кредитования с учетом региональной специфики, поможет им

1 О потребительском кредите (займе): федер. закон от 21.12.2013 г. № 353-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

достаточно быстро реагировать на любые изменения экономической ситуации в стране и решить комплекс экономических, социальных и политических проблем.

Список литературы Кредитование проектов малого бизнеса через государственные микрофинансовые организации

- Гомбоева А. В., Цыренов Д. Д. Статистический анализ уровня расходов населения регионов Дальневосточного федерального округа // Вестник Бурятского государственного университета. Экономика и менеджмент. 2023. № 2. С. 65-69. Текст: непосредственный.

- Мисник О. В., Кучукова Н. К. Роль микрофинансовых организаций в кредитовании малого и среднего бизнеса в сельском хозяйстве // Современные тенденции развития финансово-банковского сектора в условиях экономической неопределенности: сборник трудов международной научно-практической конференции (Нур-Султан, 10-11 июня 2022 г.). Нур-Султан, 2022. С. 270-273. Текст: непосредственный.

- Овчинникова А. В., Зимин С. Д. Аспекты эффективного функционирования государственных МФО в контексте устойчивого развития региональной экономики // Развитие территориальных социально-экономических систем: вопросы теории и практики: сборник научных статей. Екатеринбург: Изд-во Ин-та экономики Уральского отделения РАН, 2023. С. 57-61. Текст: непосредственный.

- Одоева О. И., Гомбоева А. Н., Постникова Л. В. Депозитные операции коммерческого банка: анализ современного состояния и тенденций развития // Вестник Бурятского государственного университета. Экономика и менеджмент. 2021. № 2. С. 66-76. Текст: непосредственный.

- Пышкин А. Н. Государственные микрофинансовые организации как элемент финансовой системы // Финансы: теория и практика. 2023. Т. 27, № 3. С. 65-78. Текст: непосредственный.