Критерии для разработки концепции унифицированной информационно-аналитической системы стресс-тестирования мирового уровня

Автор: Кузнецов К.Б., Шимановский К.В.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономико-математическое моделирование

Статья в выпуске: 1 (12), 2012 года.

Бесплатный доступ

В статье рассматриваются вопросы разработки типового (унифицированного) инструментария стресс-тестирования. Сформулированы критерии, определяющие методологию стресс-тестирования банковского сектора для различных стран с учетом их индивидуальных особенностей. Рассмотрены роль и место международных регуляторов в решении проблем устойчивости финансового сектора. Приведен пример построения системы стресс-тестирования в Банке Австрии и проведен анализ ее преимуществ и недостатков.

Методология стресс-тестирования, унифицированный инструментарий, критерии построения концепции стресс-тестов, банк австрии

Короткий адрес: https://sciup.org/147201271

IDR: 147201271 | УДК: 339.72

Текст научной статьи Критерии для разработки концепции унифицированной информационно-аналитической системы стресс-тестирования мирового уровня

Волна мировых финансовых кризисов конца XX в. повысила интерес современников к вопросу устойчивости финансовой системы. Разработка комплексных антикризисных мер стала одной из приоритетных целей правительства и центральных банков различных государств, что нашло свое отражение в задачах долгосрочной стратегии развития банковского сектора. Однако решение данной проблемы только силами органов государственной власти одной страны крайне затруднительно.

Всеохватывающий процесс глобализации в современном мире не позволяет решить данную проблему только в масштабах одной страны путем государственного управления и регулирования. Подтверждением этому служит то, что после волны кризисов конца XX в. (например, азиатский кризис 19971998 гг. или кризис в России 1998 г.) ведущие мировые регуляторы подключились к исследованию проблемы устойчивости финансовой системы в целом и банковского сектора в частности.

Международный валютный фонд (далее МВФ) в начале XXI в. запустил «Программу развития финансового сектора» (Financial Sector Assessment Programs – далее FSAP), одна из целей которой - анализировать состояние банковского сектора различных государств, систематизировать используемые в различных странах методы по оценке их устойчивости к существенным негативным событиям в экономике. Такая систематизация позволила сформировать группы методов, которые в мировой практике были определены одним общим термином – стресс-тестирование.

При этом у международных организаций нет единого определения самого термина «стресс-тестирование». Так, по определению МВФ – это «методы оценки чувствительности портфеля к существенным изменениям макроэкономических показателей» [14]. Согласно Банку международных расчетов «стресс-тестирование – термин, описывающий различные методы, которые используются финансовыми институтами для оценки своей уязвимости по отношению к исключительным,

но возможным событиям» [22]. Банк России определяет стресс-тестирование как «оценку потенциального воздействия на финансовое состояние кредитной организации ряда заданных изменений в факторах риска» [6].

Различия в определениях термина «стресс-тестирование» не мешают мировым банковским регуляторам вырабатывать общие принципы и подходы к организации работ по оценке влияния кризисных событий на финансовую систему. Показателен в этом отношении Базельский комитет по банковскому надзору, который выпустил целый ряд рекомендаций (далее Базель II). В них определены основные принципы проведения стресс-тестирования банковского сектора. При этом, несмотря на многочисленный состав стран, входящих в Базельский комитет, Базель II нельзя считать готовой унифицированной инструкцией к действию, которой может воспользоваться любой центральный банк. В нем, бесспорно, содержится ряд полезных советов, что следует учитывать при проведении стресс-тестирования (сценарный подход, виды банковских рисков, методологию стресс-теста и т.п.), но не приводятся готовые алгоритмы и формулы расчета. Связано это, прежде всего, с различием исторических, политических и экономических особенностей развития банковского сектора в различных странах.

Далее мы рассмотрим некоторые критерии, определяющие принципы построения методик стресс-тестирования национальных банков различных государств.

Критерии, определяющие методологию стресс-тестирования банковского сектора страны

Обзор литературы, посвященной применяемой методологии стресс-тестирования банковского сектора (например, Италии [16], Германии [18] , Франции [11], Испании [15], Чехии [20] и др.), подтверждает наши выводы о том, что в разных странах используются различные подходы и методы. Это обусловлено рядом факторов (критериев) исторического становления финансовой системы государства [4]. Мы выделили следующий ряд критериев (факторов), определяющих подходы к организации стресс-тестирования банковского сектора страны: масштабы банковского сектора, уровень законодательной базы в сфере банковской деятельности, организационная структура контроля банковской системы, экономическая обусловленность банковского надзора, религиозные особенности и исторические этапы развития. Проанализируем каждый из факторов подробнее.

Масштабы банковского сектора страны. Вопрос оптимального количества банков в стране в настоящее время крайне актуален для многих стран. Практика показывает, что их количество может варьироваться от нескольких десятков до нескольких тысяч1. Так, среди стран БРИК (Бразилия, России, Индия, Китай) Российская Федерация на порядок превосходит других по количеству действующих кредитных организаций, но по масштабам развития филиальной структуры значительно отстает [5]. Соответственно, с ростом количества действующих кредитных организаций растет и сложность методики расчета стресс-тестов для банковского сектора страны.

Если количество банков в стране не превосходит нескольких десятков, то еще существует гипотетическая возможность построения индивидуальной для каждого банка модели оценки влияния негативных стрессовых макроэкономических событий на его устойчивость. При увеличении количества финансовых институтов (даже до ста) мысль о построении персональных банковских моделей отбрасывается сама собой. Для решения данной проблемы ряд европейских центральных банков проводит оценку влияния стрессовой ситуации на микро- и макроуровне с использованием раздельных унифицированных моделей. Связь между ними осуществляется при помощи дополнительных специализированных «моделей-спутников» [17], которые распределяют стрессовые изменения от банковского сектора в целом (макроуровень) до отдельного банка (микроуровень). При этом при распределении стрессовых событий между банками в «моделях-спутниках» должны учитываться индивидуальные особенности их деятельности.

Уровень развития и совершенства законодательной базы в сфере банковской деятельности. Общими предпосылками для создания методологии стресс-тестирования являются требования и рекомендации международных регуляторов, но реальные возможности для их реализации необходимо закрепить на законодательном уровне. Так, принятый во многих странах закон «О кредитных бюро» позволил значительно повысить качество оценки кредитного риска банковского сектора за счет создания в национальном банке центрального каталога кредитных историй, где концентрируется информация по каждому заемщику. Но, в России, например, даже наличие такого закона не позволяет Центральному банку оценивать персональный кредитный риск отдельного заемщика, так как по закону кредитные бюро предоставляют надзорным органам только титульную часть данных, где содержится информация о заемщике, но нет данных об истории выплат и наличии задолженности по кредиту [9].

Стоит отметить, что регулярное проведение стресс-тестирования в значительной мере способствует разработке эффективных законов, направленных на оздоровление финансовой системы страны на ранней стадии кризиса или до его наступления.

Организационная структура контроля банковской системы страны. В ряде стран (например, в России, Италии, Германии) функции надзора за кредитными организациями выполняют исключительно центральные банки. Другим примером организации надзорной деятельности является разделение функций между центральным банком и Агентством по финансовому надзору (далее АФН). При таком подходе на центральный банк возложены функции управления денежно-кредитной политикой страны, а банковским надзором занимается АФН (например, Польша, Великобритания, Казахстан и т.п.)

Распределение функций регулятора финансовой сферы в стране между несколькими контролирующими органами, с одной стороны, усложняет процесс выработки единой методологии и формирования информационной составляющей стресс-тестов. С другой стороны, это позволяет сократить количество поставленных целей и сосредоточиться на решении небольшого количества задач, в частности задачи стресс-тестирования.

Экономическая обусловленность банковского надзора в стране. Для регулирования состояния банковского сектора национальные банки различных стран все шире используют современные механизмы надзора за деятельностью финансовых институтов, при этом разделяют макро- и микропруденциальные подходы. Многое зависит от понимания сущности, причин и последствий финансовой дестабилизации [7].

Макропруденциальный подход основан на снижении негативных явлений в реальном секторе экономики, вызванных дестабилизацией финансовой системы. Цель такого подхода -предотвратить или минимизировать сокращение темпа роста ВВП и обеспечить стабильное кредитование производственной сферы страны за счет эффективного функционирования финансовой системы, даже посредством ликвидации нескольких крупных или мелких игроков или участников банковского сектора.

При микропруденциальном подходе выбор меры контроля за банками происходит по принципу «снизу вверх», т. е. решение принимается по каждой кредитной организации индивидуально и нацелено на защиту инвесторов и вкладчиков конкретного финансового института. В данном случае органы надзора никогда не пожертвуют банком и интересами его вкладчиков ради сохранения общей стабильности финансовой системы.

В рассмотренных выше подходах модель банковских рисков не одинакова, а следовательно, при стресс-тестировании ставятся разные цели и задачи. В случае макроподхода факторы риска являются эндогенными переменными (рассчитываются внутри модели по заданным изменениям сценарных макроэкономических параметров), а при микроподходе факторы риска рассматриваются как экзогенные переменные модели функционирования банка (имитационной балансовой модели банка).

Религиозные особенности и исторические этапы развития страны. Данный фактор, хоть и опосредованно, оказывает существенное влияние на формирование методологии стресс-тестирования банковского сектора в стране. Так, в современной классификации банков выделяют отдельное направление исламского банкинга, работающего по канонам ислама [1]. Стресс-тестирование таких типов организаций требует разработки уникальных методов и алгоритмов для решения задачи оценки последствий от негативных эффектов.

Консолидация мирового опыта в области стресс-тестирования в подходах МВФ

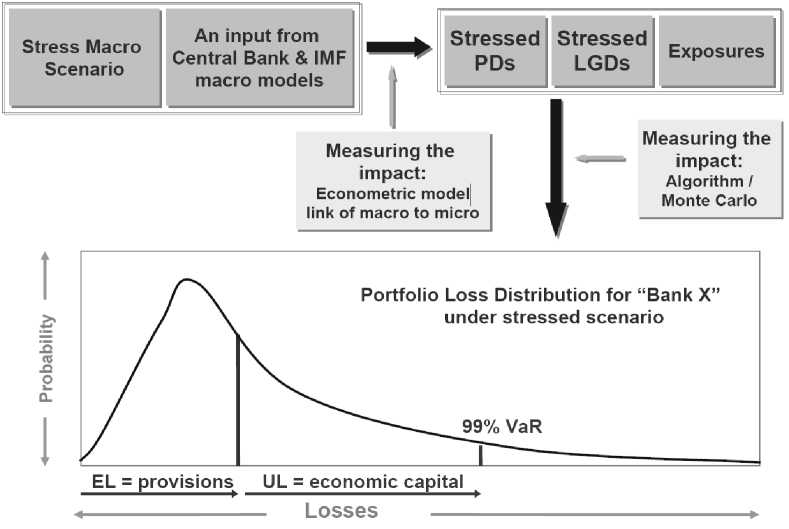

За более чем десятилетний период реализации Программы развития финансового сектора специалистами МВФ была проделана огромная работа по сбору, анализу и обобщению опыта стресс-тестирования в различных странах. Свои выводы и рекомендации Международный валютный фонд и Всемирный банк ежегодно публикуют в собственных изданиях. Результаты последних анализов и заключений представлены в следующих работах: [12], [13], [21]. В настоящее время в рамках работы FSAP выработана концептуальная схема проведения стресс-тестирования (схема оценки влияния стресса на кредитный риск приведена на рис. 1), в которой предусмотрено несколько этапов расчета:

-

• формирование макроэкономических стрессовых сценариев;

-

• расчет изменений в экономике страны и банковском секторе с использованием макроэкономической модели страны;

-

• цепочка моделей перехода кризисных воздействий от макро- к микроуровню;

-

• построение функций распределения изменений банковских показателей для моделируемых ситуаций различного уровня кризиса;

-

• оценка границы ожидаемых (Expected losses – на рисунке EL) и неожиданных (Unexpected losses – UL) изменений в банковской сфере.

Рис. 1. Схема концепции расчета кредитного риска в кризисной ситуации (источник: Международный валютный фонд)

В настоящее время данная схема является универсальным подходом для проведения полноценного стресс-теста, учитывающего макроэкономическую ситуацию в государстве. На его основе разрабатывается методология стресс-тестирования во многих центральных банках различных стран.

При этом, несмотря на большое количество преимуществ предлагаемых специалистами МВФ методов стресс-тестирования, по мнению авторов, имеется и ряд недостатков, которые в общем сводятся к следующему:

-

• стремление применять единый для всех стран инструмент стресс-тестирования, который в большинстве случаев не учитывает вышеперечисленные критерии различий в методологии стресс-тестов;

-

• отсутствие нескольких равноценно проработанных альтернативных методов решения задачи стресс-тестирования;

-

• ориентированность проводимых исследований и анализа на широкий круг задач по оценке устойчивости финансовой системы в целом и рассмотрение стресс-тестирования банковского сектора только лишь как некоторой составляющей этого исследования;

-

• относительно общий характер методологий и рекомендаций и отсутствие описания конкретных алгоритмов расчета стресс-тестов.

Исходя из этого, можно сделать выводы, что процессы унификации инструментария стресс-тестирования для центральных банков МВФ еще нуждаются в совершенствовании, что и происходит в настоящее время [10].

Концепция универсального инструментария стресс-тестирования

Все эти сведения о текущем состоянии стресс-тестирования банковского сектора наводят на мысль о востребованности универсального инструментария (типовая информационно-аналитическая система стресс-тестирования). По мнению авторов, при практической реализации такой информационной системы должна использоваться мультиинструментальная концепция, когда каждую задачу стресс-тестирования можно решить несколькими способами. При формировании вариантов решения задачи следует учитывать все вышеперечисленные критерии формирования методологии стресс-теста в стране. Так, для расчета в кризисной ситуации убытков, вызванных кредитным риском, необходимо предусмотреть в информационноаналитической системе алгоритм расчета увеличения вероятности дефолта:

-

• индивидуального заемщика [2];

-

• тематической группы заемщиков в разрезе отраслей, территорий, кредитных продуктов, однородных портфелей ссуд и т.п. (различные варианты алгоритмов расчета представлены в работе [3]);

-

• ссудного портфеля всего банковского сектора в целом [19].

При таком подходе процесс внедрения и апробации системы будет заключаться в выборе для решения той или иной задачи соответствующего инструмента, наиболее подходящего для конкретной страны. Это позволит центральным банкам моделировать степень подверженности своего банковского сектора негативным эффектам в кризисе по единым подходам, а применение единых инструментов расчета выровняет существующий на сегодняшний день между странами разрыв в степени проработанности алгоритмов стресс-тестирования. Помимо этого появится возможность достоверно сопоставлять полученные оценки убытков от реализации моделируемых стрессовых событий.

Пример реализации информационноаналитической системы стресс-тестирования в надзорных органах Банка Австрии

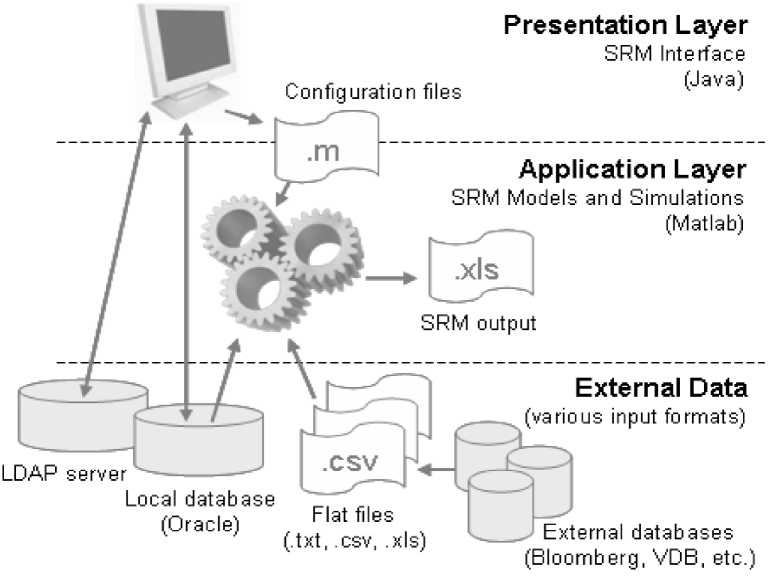

Одним из примеров реализации информационно-аналитической системы стресс-тестирования может служить разработка специалистов надзорного органа Банка Австрии

– система поддержки принятия решения «Systemic Risk Monitor» (далее Система SRM). Данная система базируется на глубоко проработанной модели оценки способности финансового сектора Австрии противостоять системным рискам (Systemic Risk Monitor model – далее SRM model). Подробное описание принципов работы системы приведено в работе [23]. Архитектура разработанного центральным банком Австрии решения представлена на рис. 2, состоит из трех уровней: уровень формирования данных для расчета (Extrernal Data), уровень моделирования и вычислений стрессовых сценариев (Application Layer), уровень представления результатов расчета (Presentation Layer).

Перечень источников данных Системы SRM разнообразен, включает в себя данные банковской отчетности и информацию кредитного регистра (Local database); внешние источники данных (External databases), содержащие информацию о курсах валют, фондовых индексах, макропараметрах и т.п. Загрузка данных из внешних источников осуществляется при помощи конвертации исходной информации в файлы формата CSV (от англ. Comma Separated Values — значения, разделённые запятыми), которые подгружаются в процессе модельных расчетов.

Математический аппарат стресс-тестирования реализован в программной среде MatLab (сокращение от англ. «Matrix Laboratory» - пакет прикладных программ для решения задач технических вычислений), используются методы матричного анализа. В основе технологического решения лежит использование четырех базовых классов (библиотек) MatLab’a: библиотека обработки данных (DataClass), библиотека распределения вероятностей (SimulationClass), библиотека математических методов (ModelClass), библиотека сценариев (ScenarioClass). Результаты расчета модели могут быть экспортированы в электронные таблицы формата XLS или представлены во внутренней сети IntroNet Банка Австрии.

Несмотря на высокую проработанность экономико-математического аппарата и наличие полноценной трехуровневой архитектуры, по мнению авторов, стоит рассматривать Систему SRM не как готовую и полноценную инструментальную систему, адаптированную для работы в национальном банке любой страны. Это скорее общая концепция проектирования подобных систем.

Рис. 2. Архитектура системы «Systemic Risk Monitor» Банка Австрии

В подтверждение ограниченности использования Системы SRM в других национальных банках, по мнению авторов, стоит выделить ряд особенностей, которые предусматривают свои ограничения на функциональность системы:

-

• Неуниверсальность экономико

математического аппарата расчета стресс-тестов, адаптированного только под экономические особенности банковского сектора одной страны – Австрии.

-

• Недостаточный уровень

инструментальной реализации проявляется в ограничениях на использование только одного типа СУБД (отсутствие поддержки MS SQL и DB2), отсутствие в MathLab гибких возможностей конструирования собственных произвольных таблиц представления результатов расчета.

-

• Необходимость высокого уровня подготовки пользователей системы для модификации модельных алгоритмов и запуска сценарных расчетов, требующих знания узкоспециализированного языка MathLab.

-

• Высокая «закрытость» системы для повсеместного использования, определенная отсутствием у Банка Австрии заинтересованности в распространении системы SRM в других странах.

-

• Низкий уровень информационной безопасности при работе с персональными

банковскими данными, используемыми в системе.

Все перечисленные выше ограничения стоит учитывать при разработке типового инструментария стресс-тестирования банковского сектора.

Заключение

Обобщая все вышесказанное, можно сделать вывод, что в настоящее время существует потребность в эффективных инструментах стресс-тестирования, а высокий интерес со стороны мировых регуляторов требует унифицированности этого инструментария. При этом для успешного построения такого инструмента необходимо учитывать предложенные авторами факторы исторического, политического и религиозного развития банковских секторов в различных странах.

Список литературы Критерии для разработки концепции унифицированной информационно-аналитической системы стресс-тестирования мирового уровня

- Автурханов Э. М. Исламский банкинг//Деньги и кредит. 2008. Nr 6. С. 73.

- Андреева Г. Скоринг как метод оценки кредитного риска.//Банковские технологии. 2000. №6. С. 15-17.

- Кузнецов К.Б., Малахова Т.А., Шимановский К.В. Методы оценки вероятности дефолта отраслей экономики для целей банковского надзора//Вестник Пермского университета. Сер. Экономика. 2011. Вып. 1(8). C. 84-93.

- Максимов В.П. импульсная коррекция управления для динамических моделей с последействием//Вестник Пермского университета. Сер. Экономика. 2009. Вып. 1(1). С. 91-95.

- Николаенко С.А., Погребняк Е.В., Шварева Н.В. Банковские системы стран БРИК//Банковское дело. 2010. №7. С. 87-90.

- Подходы к организации стресс-тестирования в кредитных организациях (на основе обзора международной финансовой практики), Центральный банк Российской Федерации, 2003//URL: http://www.cbr.ru/analytics/bank_system/print.aspfile=stress.htm (дата обращения: 18.01.2011).

- Саркисянц А. Проблемы банковского надзора//Бухгалтерия и банки. 2008. № 6. С. 18-24.

- Танас О. Стресс-тест переживут не все: Газета.ru, интернет-издание: веб-ссылка: http://www.gazeta.ru/financial/2010/07/23/3400754.shtml> (дата обращения: 18.01.2011).

- Федеральный закон Российской Федерации «О бюро кредитных историй» №218-ФЗ от 31.12.2004. [Электронный ресурс]. Доступ из справ.-правовой системы «КонсультантПлюс».

- Approved by Jose Vinals and Penelope J. Brook. The Financial Sector Assessment Program After Ten Years: Background Material. 2009. August 28.

- Bandt Olivier de. Vichett Oung, Assessment of «stress tests» conducted on the French banking system//Banque de France: Financial Stability Review. 2004. Nr. 5. P. 55-72.

- Basel Committee on Banking Supervision «Principles for Sound Liquidity Risk Management and Supervision». 2008. September.

- Basel Committee on Banking Supervision «Principles for Sound stress testing practices and supervision». 2009. May.

- Blaschke W., Jones T., Majnoni G., Peria S-M. Stress Testing of Financial Systems//Overview of Issues, Methodologies, and FSAP Experience: IMF Working Paper. 2001.

- Breuer Thomas, Jandaka Martin, Mencia Javier, Summer Martin. A Systematic Approach To Multi-Period Stress Testing Of Portfolio Credit Risk//Documentos de Trabajo 2010. Nr. 1018. Banco De Espana.

- Foglia Antonella. Stress Testing Credit Risk: A Survey of Authorities' Approaches (December 15, 2008)//Bank of Italy Occasional Paper. 2008. Nr. 37.

- Jakubik Petr, Heřmanek Jaroslav, Stress testing of the Czech banking sector//IES Working Paper. 2008. Nr. 2.

- Mager Ferdinand, Schmieder Christian. Stress testing of real credit portfolios//Deutsche Bundesbank. Discussion Paper. Series 2: Banking and Financial Studies. 2008. Nr. 17.

- Malakhova Tatiana. The Probability of Default: a Sectoral Assessment, including discussion by Vassiliki Zakka, February 2011.

- Martin Čihak, Jaroslav Heřmanek, Michal Hlavaček, New Approaches to Stress Testing the Czech Banking Sector, Finance a uvěr//Czech Journal of Economics and Finance. 2007. 57(1-2). P. 41-59.

- Melecky Martin & Podpiera, Anca Maria, 2010. Macroprudential stress-testing practices of central banks in central and south eastern Europe: an overview and challenges ahead," Policy Research Working Paper Series 5434, The World Bank.

- Stress testing by large financial institutions: current practice and aggregation issues, BIS, 2000.

- Risk Assessment and Stress Testing for the Austrian Banking System, Model Documentation, Oesterreichische Nationalbank.