Кризис на рынке удобрений и его влияние на продовольственную безопасность в странах Африки южнее Сахары

Автор: Спиренков В.Д.

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 5, 2024 года.

Бесплатный доступ

В статье исследуется оценка роли кризиса на рынке удобрений 2022-2023 гг. в ухудшении состояния продовольственной безопасности стран Африки южнее Сахары. Получены выводы, что увеличение количества людей, испытывающих недоедание, до 262 млн чел. (23 % населения) в 2022 г. в Африке южнее Сахары во многом определяется невозможностью увеличить производство сельскохозяйственной продукции внутри страны. В свою очередь, именно события на рынке удобрений, приведшие к сокращению доступного предложения и росту цен на мировом рынке, не позволили африканским фермерам нарастить внесение удобрений для увеличения урожайности. В статье также проведен анализ факторов, которые не позволили странам Африки адаптироваться к кризису на рынке удобрений по примеру развитых стран.

Минеральные удобрения, экономика России, мировая экономика, международная торговля, международные санкции, продовольственная безопасность

Короткий адрес: https://sciup.org/149145509

IDR: 149145509 | УДК: 339.5:631.8 | DOI: 10.24158/pep.2024.5.11

Fertilizer market crisis and its impact on food security in sub-Saharan African countries

The stability of the fertilizer market plays a critical role in ensuring food security, particularly in regions heavily reliant on agriculture such as Sub-Saharan Africa. However, the recent fertilizer market crisis has underscored the vulnerability of African countries to external shocks, exacerbating existing challenges related to food production and access. The article examines the assessment of the role of the fertilizer market crisis of 2022-2023 in exacerbating the food security situation in Sub-Saharan African countries. The findings suggest that the increase in the number of people experiencing malnutrition, reaching 262 million individuals (23 % of the population) in 2022 in Sub-Saharan Africa, is largely attributed to the inability to enhance domestic agricultural production. In turn, events in the fertilizer market, leading to a reduction in available supply and price hikes in the global market, hindered African farmers from increasing fertilizer application to boost crop yields. The article also conducts an analysis of factors that prevented African countries from adapting to the fertilizer market crisis, drawing comparisons with developed nations. Addressing the fertilizer market crisis in Sub-Saharan Africa requires a multi-faceted approach that involves improving domestic fertilizer production capacity, enhancing agricultural extension services, and promoting sustainable farming practices. Furthermore, there is a need for increased collaboration between governments, international organizations, and the private sector to develop long-term solutions that strengthen food security and resilience in the face of future challenges.

Текст научной статьи Кризис на рынке удобрений и его влияние на продовольственную безопасность в странах Африки южнее Сахары

В настоящее время минеральные удобрения являются одним из наиболее важных товаров в мировом сельском хозяйстве. По оценкам ученых (Smil, 2011) и международных организаций1, внесение удобрений обеспечивает производство 50 % продуктов питания, ежегодно потребляемых человечеством. Это определяет особую важность событий, происходящих на рынке удобрений, и влияющих на состояние глобальной продовольственной безопасности.

В 2022 г. на рынке минеральных удобрений произошел так называемый «идеальный шторм», когда сочетание сильных потрясений, таких как сбои в цепочках поставок, скачки цен на сырье, ограничения на экспорт из России и Беларуси, снижение рентабельности производственных предприятий и другие факторы привели к резкому падению мировых поставок удобрений. Общие потери мирового рынка удобрений и аммиака (ключевое сырье для производства удобрений) составили более 40 млн тонн в результате воздействия всех существующих негативных факторов с момента их возникновения по апрель 2023 г. При этом, помимо проблемы физической доступности удобрений в 2022 г., мы также отмечаем ухудшение ценовой доступности удобрений – эти факторы взаимосвязаны, но имеют разную степень влияния на страны с разным уровнем доходов и самообеспеченностью ключевыми сырьевыми ресурсами.

В 2022 г. мировое потребление удобрений вернулось к уровню 2018 г. Рост благосостояния в странах с развивающейся экономикой, развитие сельскохозяйственного сектора и повышение доступности – все это способствовало устойчивому росту потребления удобрений во всем мире за последние 10 лет. Однако эта устойчивая тенденция была нарушена в 2022 г., когда расходование удобрений снизилось на 4,6 %. На основе оценок автора, полученных из материалов международных аналитических агентств CRU и Fertecon, в 2022 г. мировое потребление минеральных удобрений сократилось на 24 млн тонн. Это была самая резкая коррекция за последние десять лет. Страны-импортеры столкнулись с особенно болезненным падением, и кризис сильно ударил по развивающимся экономикам, таким как Бразилия, Индонезия, Аргентина и Таиланд, поскольку использование удобрений в этих регионах снизилось на 9–21 %, тем самым нивелировав рост потребления в последние 2–5 лет.

Происходившие в 2022–2023 гг. события на рынке минеральных удобрений привели к серьезному дисбалансу спроса и предложения. Особенно сильно эта ситуация сказалась на развивающихся экономиках Африканского континента, где сложная ситуация с доступностью удобрений еще сильнее усугубляется местными гуманитарными и погодными кризисами – войнами (конфликт в регионе Тыграй в Эфиопии, террористические атаки в Мозамбике), засухами (в Эфиопии, Кении, Сомали), эпидемиями (бубонная чума и Эбола в Демократической Республике Конго, COVID-19).

В целом, в странах Европы, Северной и Латинской Америки, которые столкнулись с падением импорта удобрений или «оттянули» часть объемов из стран Африки южнее Сахары, существенного снижения потребления удобрений не произошло. Этому есть две причины: а) указанные страны имели достаточные запасы удобрений, накопленные в предыдущие периоды, на которые можно было положиться в неспокойное время на рынке (США, Европа и Бразилия обычно держат свои запасы удобрений на уровне 30–35 % их годового потребления, тогда как в Африке исторически запасы были значительно ниже – около 15 %, по данным консалтинговых агентств CRU и Fertecon); б) нормы внесения удобрений были более высокими в предыдущие периоды, что в сочетании с более передовыми методами ведения сельского хозяйства позволило этим странам накопить в почве достаточно питательных веществ за прошедшие годы, чтобы выдержать несколько лет незначительного снижения потребления удобрений.

Основной целью данного исследования является оценка роли кризиса на рынке удобрений 2022–2023 гг. в ухудшении состояния продовольственной безопасности стран Африки южнее Сахары, а также анализ факторов, которые не позволили странам Африки адаптироваться к кризису на рынке удобрений по примеру развитых стран.

Ряд неожиданных, но существенных событий сказался на продажах и дистрибуции удобрений всех трех основных видов (азотные, фосфорные и калийные) в 2022 г., а именно:

-

1) прямое сокращение поставок удобрений и аммиака в результате санкций против России в связи с российско-украинским конфликтом;

-

2) снижение поставок аммиака из России в связи с остановкой аммиакопровода Тольятти-Одесса;

-

3) протекционистские меры, принятые Правительством РФ (привели к временному запрету на экспорт аммиачной селитры и введению экспортных квот на ряд удобрений с целью защиты внутреннего рынка от роста мировых цен);

-

4) увеличение объемов удобрений, «застрявших в транзите» в мировой торговле из-за реструктуризации логистических потоков, что привело к увеличению маршрутов транспортировки и сроков выполнения заказов;

-

5) прямое сокращение поставок калия из Беларуси в результате санкций против «Беларуськалия», на долю которого приходится около 19 % мирового экспорта калия;

-

6) сокращение производства азотных удобрений (в основном в Европе) из-за резкого роста себестоимости производства, вызванного ростом цен на газ и аммиак;

-

7) снижение производства фосфорных удобрений из-за роста себестоимости производства в связи с ростом цен на сырье (фосфатное сырье и аммиак);

-

8) протекционистские меры, принятые правительством Китая (привели к запрету на экспорт фосфорных удобрений для защиты местного рынка в сочетании с огромным ростом мировых цен на аммиак).

Сочетание этих факторов привело к сокращению мирового предложения, что, в свою очередь, спровоцировало значительный рост цен на удобрения на международном рынке. Также следует учитывать снижение поставок аммиака, поскольку российский аммиак был ключевым сырьем для многих заводов по производству азотных и фосфорных удобрений, поэтому сокращение привело к последующим сбоям в производственных цепочках.

Отмеченные выше события на рынке удобрений, произошедшие в 2021–2022 гг., и последовавшие за ними значительный рост цен на удобрения и сокращение доступного предложения серьезно повлияли на платежеспособность фермеров. В связи с этим весьма важно различать следующие типы стран-потребителей удобрений:

-

• страны, где фермеры продают свою продукцию на экспортные рынки, поэтому цены на их продукцию коррелируют с ценами на международном рынке (например, Бразилия, США, Западная Европа): такие страны будут продолжать закупать удобрения до тех пор, пока потери от снижения урожая не превысят потери от снижения маржинальности (иными словами, пока производство продуктов питания не станет убыточным);

-

• страны, где фермеры не ориентированы на экспорт, но правительства активно участвуют в закупках удобрений. Например, Индия не может позволить себе более низкую урожайность, поэтому правительство активно субсидирует закупку удобрений и в значительной степени компенсирует рост цен на удобрения;

-

• страны, где фермеры не ориентированы на экспорт, но правительства не имеют достаточных ресурсов для компенсации фермерам потерь от роста цен на удобрения. Эта категория включает большинство африканских стран – нетто-импортеров удобрений. Результатом роста цен на сырье является значительное снижение урожайности, которая была низкой и до начала резкого роста цен на удобрения из-за бедных и неудобренных почв.

Таким образом, третья категория стран, включающая Африку и ряд стран Азии, стала регионом, где разрушение спроса, вызванное высокими ценами и недостаточным предложением удобрений, ощущалось сильнее всего, поскольку фермеры данных стран имеют самую низкую готовность и способность платить (ability to pay).

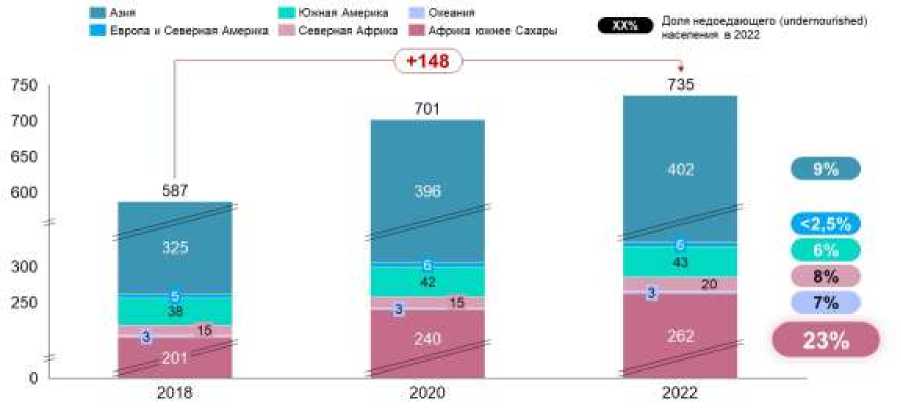

Согласно данным Продовольственной и Сельскохозяйственной Организации ООН (ФАО ООН) в 2022 г. численность людей, испытывающих недоедание (undernourished people) во всем мире достигло рекордного значения в 735 млн чел. При этом за последние 5 лет численность людей, находящихся в состоянии недоедания, увеличилась на 148 млн чел.1 (рис. 1).

Рисунок 1 – Численность недоедающего населения по регионам мира, млн чел.2

Figure 1 – The Number of Undernourished People by Region of the World, Million People

Регионом, в котором проживает наибольшая численность людей, находящихся в состоянии недоедания, является Азия – 402 млн чел., или 9 % населения региона. Однако наиболее остро проблема недоедания проявляется в странах Африки южнее Сахары – в данном регионе 262 млн чел., или 23 % населения региона, находятся в состоянии недоедания. В процентном отношении это более чем в два раза выше, чем в Азии (9 %), Северной Африке (8 %) и Южной Америке (6 %).

В свою очередь, состояние продовольственной безопасности в странах Африки южнее Сахары за последние несколько лет демонстрирует стабильное ухудшение. С 2018 по 2022 г. число голодающих увеличилось на 61 млн чел. и достигло 262 млн чел. При этом количество голодающих людей стабильно увеличивалось практически во всех странах региона, и по данным за 2022 г., в 8 странах Африки более 10 млн чел. находятся в состоянии недоедания. Наиболее острая ситуация наблюдается в Демократической Республике Конго, Эфиопии, Нигерии, Кении и Мозамбике, в каждой из них более 10 % населения находятся в состоянии недоедания (рис. 2).

Рисунок 2 – Статистика населения стран Африки южнее Сахары, испытывающих недоедание, по странам и фазам голодания, млн чел. 1

Figure 2 – Statistics of the Population of Sub-Saharan Africa Experiencing Malnutrition, by Country and Phases of Starvation, Million People

Проблема недоедания проявляется в недостаточном уровне ежедневно потребляемых калорий населением. Ее можно было бы решить за счет: роста потребления зерновых культур в странах Африки, наращивания производства либо увеличения импорта зерна. Разработанная автором методика расчета дефицита ежегодного потребления зерна позволяет оценить необходимый объем потребления зерновых культур, достаточный для покрытия дефицита в калориях среди населения, испытывающего недоедание.

По оценкам ФАО, разница между текущим и целевым потреблением продуктов питания среди недоедающих людей составляет порядка 800 ккал/чел./день. Принимая во внимание калорийность пшеницы (3400 ккал/кг) и численность населения в состоянии недоедания (262 млн чел.), возможно получить оценку дефицита потребления зерна в странах Африки южнее Сахары, которые составляют 20 млн тонн зерна2. Таким образом, для полноценного обеспечения питанием населения стран Африки южнее Сахары, которые в настоящее время находятся в ситуации голода, требуется потребление дополнительно ~20 млн тонн зерна. Данный объем эквивалентен 12,3 % от текущих объемов производства зерновых в данном регионе (рис. 3).

Рисунок 3 – Баланс производства и потребления зерновых в странах Африки южнее Сахары, млн тонн1 Figure 3 – Balance of Grain Production and Consumption in Sub-Saharan Africa, Million Tons

Как можно видеть на графике выше, регион Африки южнее Сахары характеризуется относительно высокой долей внутреннего производства зерна в общем объеме потребления. Из 203 млн тонн потребляемого зерна 162 млн тонн (или около 80 %) производится внутри региона, тогда как 46 млн тонн зерна импортируется из-за рубежа. Экспорт зерна из региона составляет 7 млн тонн и является сравнительно незначительным. Так как 80 % потребляемого в регионе зерна обеспечивается за счет внутреннего производства, для обеспечения населения продовольствием крайнюю важность имеет стабильность получаемого урожая. Даже малейшее снижение урожайности может привести к значительному сокращению производства зерна. Если образовавшийся дефицит не будет компенсирован импортом (как это наблюдалось в 2021– 2022 гг.), потребление зерна на душу населения снизится, что в конечном итоге приведет к увеличению числа людей, испытывающих недоедание. Значение текущего дефицита зерна по отношению к производству в 12,3 % можно также трактовать следующим образом – снижение текущей урожайности на 12,3 % приведет к двукратному увеличению дефицита зерна, что еще больше обострит ситуацию с голодом в регионе. В связи с этим для региона Африки южнее Сахары жизненно необходимым является поддержание уровней внутреннего производства зерновых. Более того, поскольку темпы роста населения в регионе составляют порядка 3,0 % ежегодно, для улучшения ситуации с продовольственной безопасностью необходимо не только поддерживать текущие темпы производства, но и обеспечивать опережающий рост производства продуктов питания над темпами роста населения.

Для развитых рынков решением проблемы низких объемов производства традиционно является импорт сельскохозяйственных культур из-за рубежа. Однако для развивающихся рынков, к которым относятся страны Африки к югу от Сахары, населению приходится полагаться на продукты питания, закупаемые внутри страны, из-за ограниченной возможности импорта больших объемов продуктов питания для компенсации отсутствия местного производства. Высокие процентные ставки и растущие цены на мировом рынке не позволяют развивающимся экономикам Африки заменить внутреннее производство продуктов питания импортными объемами. Таким образом, страны Африки к югу от Сахары не могут полагаться на импорт продовольствия как на способ решения проблемы голода. Для преодоления дефицита потребления потребуется увеличить импорт зерна на 20 млн тонн, что составляет почти половину текущего импорта в 46 млн тонн. Единственным решением этой проблемы является улучшение условий для внутреннего производства сельскохозяйственной продукции.

Увеличение темпов роста производства с целью соответствия динамике роста населения является чрезвычайно трудной задачей для Африки. Для сравнения, на увеличение мирового производства зерна до 10 % потребовалось более 12 лет. За этот же самый период население

-

1 Источник: Food and Agriculture Organization of the United Nations (FAOSTAT)… ; расчеты автора.

стран Африки к югу от Сахары увеличилось на 39 %1. Это выводит на первый план усилия по повышению урожайности сельскохозяйственных культур в Африке, что позволит увеличить производство продуктов питания для удовлетворения спроса растущего населения.

Даже до кризиса 2022 г. уровни урожайности в странах Африки были значительно ниже, чем в остальных регионах мира (рис. 4).

Рисунок 4 – Урожайность зерновых культур по регионам в 2021 г., тонн/га2

Figure 4 – Grain Yield by Region in 2021, Tons/Ha

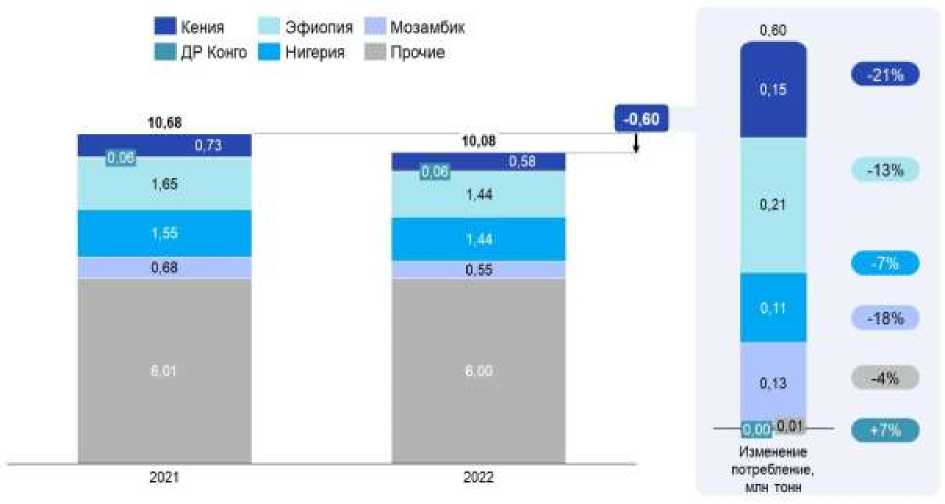

Как было отмечено исследователями, одной из основных причин низкой урожайности является недостаточное использование местными фермерами средств повышения урожайности3. Рынок сельскохозяйственной продукции в странах Африки к югу от Сахары на 80–90 % представлен мелкими фермами, не имеющими доступа к мировому рынку продуктов питания. Их работа сосредоточена на внутреннем потреблении, часто – на продовольствии для собственных домохозяйств. Около 80 % хозяйств имеют посевные площади, не превышающие 2 га. Фермы мало-механизированы, а добавленная стоимость продукции на одного работающего в 3,7 раза ниже, чем в Китае и в 5 раз ниже, чем в Египте. Низкая технологическая грамотность негативно влияет на продуктивность сельского хозяйства и не позволяет региону увеличить производство ключевых сельскохозяйственных культур интенсивными методами, как это было сделано в Южной Азии. Путем повышения урожайности сельскохозяйственных культур для местных фермеров является внедрение лучших методов ведения сельского хозяйства с применением мер по повышению урожайности, в том числе за счет повышения интенсивности использования минеральных удобрений4 (рис. 5).

В 2022 г. на фоне сокращения объемов международной торговли удобрениями потребление снизилось практически во всех регионах мира. В странах Африки к югу от Сахары потребление удобрений упало на 6 %. Однако это падение сопровождается тем, что страны региона (Кения, Гамбия, Мозамбик, Уганда, Нигер, Судан и др.) наиболее зависимы от импорта удобрений и имеют самую низкую покупательную способность.

Снижение предложения недорогих удобрений и усиление конкуренции за ограниченное количество удобрений, которое сократилось из-за санкций и экспортных ограничений, еще больше снизило потребление удобрений в этих странах. Низкая социальная защищенность населения в сочетании с отсутствием резервов привела к немедленному росту сельскохозяйственной инфляции.

Рисунок 5 – Изменение потребления удобрений в странах Африки южнее Сахары, млн тонн (в физическом весе)1

Figure 5 – Change in Fertilizer Consumption in Sub-Saharan Africa, Million Tons (In Physical Weight)

Есть две основные причины снижения спроса на удобрения в странах Африки южнее Сахары: 1) невозможность переложить затраты на конечного потребителя;

-

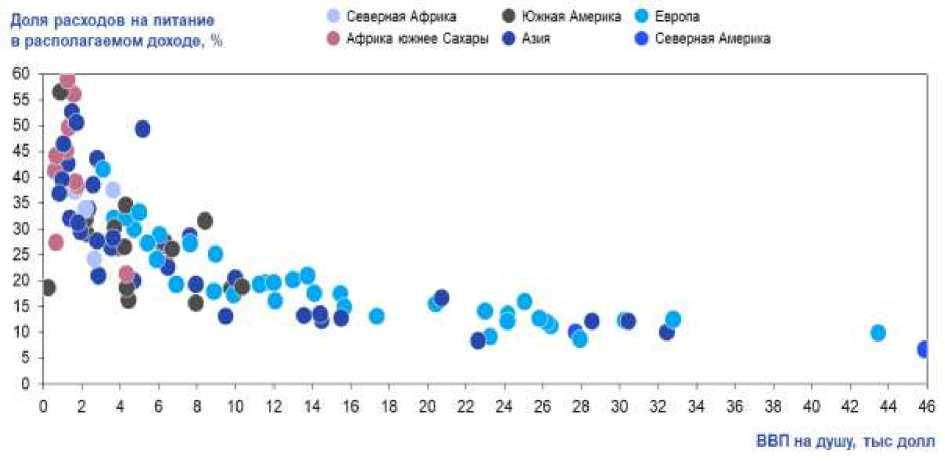

2) отсутствие адекватных субсидий и прочих мер поддержки со стороны правительств. Каждый из этих факторов чрезвычайно важен и будет подробно проанализирован далее. Невозможность переложить затраты на конечного потребителя. Продукты питания составляют гораздо более высокую долю потребительской корзины в африканских странах по сравнению с развитыми странами, что делает страны Африки наиболее уязвимыми к резкому росту цен на продукты питания. По данным МВФ2, потребители в странах с более низкими доходами тратят больше на продукты питания и больше всего страдают от повышения цен. Продукты питания составляют 30–60 % корзины ИПЦ в странах Африки южнее Сахары с низкими доходами по сравнению лишь с 10–20 % в развитых странах (США, ЕС). Различия в питании также значительны: более глубокое изучение состава этих продовольственных корзин показывает, что страны с низкими доходами больше полагаются на основные продукты питания (зерновые, овощи, рис, курицу), а не на более широкий ассортимент продуктов, доступных потребителям в развитых странах (что отражается, например, в более высокой доле белков в корзине продуктов питания). Таким образом, повышение цен на продукты питания может привести к увеличению темпов роста числа людей, страдающих от голода (рис. 6).

В некоторых странах Африки внутренние цены на продукты питания регулируются государством. Основные зерновые культуры: рис, пшеница, кукуруза и просо обычно подвергаются максимальному ценовому контролю. Такие меры регулирования, не связанные со свободным рынком, были введены для защиты населения, поскольку зерно составляет основную часть рациона многих людей и имеет важное значение для продовольственной безопасности. Например, Нигерия, Кения, Замбия и Уганда ввели регулирование максимальных цен на основные зерновые культуры, такие как рис и кукуруза, чтобы обеспечить доступность продовольствия для своего населения и справиться с инфляцией.

В то же время такое регулирование вредно для фермеров. Мелкие фермеры составляют основу сельскохозяйственного сектора стран Африки южнее Сахары. Растениеводство в Африке является не только бизнесом, но и жизненной необходимостью. В таких обстоятельствах у фермеров нет запаса прочности, чтобы смягчить экономические потрясения, и любой кризис немедленно приводит к нехватке продовольствия в странах Африки к югу от Сахары. Мелкие фермеры не имеют доступа к механизмам, которые могли бы сгладить ценовые шоки на рынках средств производства: им не хватает эффекта масштаба, доступа к финансированию, складам, логистике, а также у них в наличии меньше технологических ресурсов, чем у крупных фермерских хозяйств в развитых странах. В результате фермеры в странах Африки обладают меньшей финансовой и экономической гибкостью, чем их коллеги в странах с развитой экономикой, и гораздо более чувствительны к любому увеличению производственных затрат.

Рисунок 6 – Доля расходов на еду в потребительской корзине и подушевой ВВП, 2021 г.1

Figure 6 – Share of Food Expenditure in the Consumer Basket and Per Capita GDP, 2021

Непропорциональный рост мировых цен на удобрения привел к рекордно низкому индексу их доступности2, которая снизилась более чем в два раза с начала 2020 до середины 2022 г. Такое сокращение доступности негативно повлияло на экономику фермерских домохозяйств во всем мире, при этом особенно уязвимые страны в наибольшей степени ощутили давление высоких цен. Страны с более низкими уровнями дохода полагаются в основном на стандартные виды удобрений (карбамид – 51 % от потребления азота в качестве удобрений, хлористый калий – 75 % от потребления калия в качестве удобрений), которые по иронии судьбы наиболее чувствительны к увеличению затрат.

При этом операционная маржа сельскохозяйственной продукции в Африке составляет 20– 40 %, что в 1,5–2 раза ниже, чем в Северной Америке3. Из-за невозможности переложить затраты на конечного потребителя и низкой рентабельности мелкие фермы в Африке вынуждены минимизировать себестоимость продукции. Хотя удобрения не превышают 10 % производственных затрат ферм Северной Америки, эта доля составляет 60 % затрат африканского фермера, поэтому любое повышение цен на удобрения становится острой проблемой и вынуждает фермеров сокращать внесение удобрений.

Фактор высокой зависимости маржинальности африканских фермеров от цен на удобрения делает их спрос на удобрения более волатильным, чем в других развивающихся экономиках (рис. 7). Незначительные изменения цен могут заставить фермеров значительно снизить спрос.

— Индии? двпучдапм уддоренп) ■ Ihtjuovn* удофпч*

Изменение потребления

Потребление Изменение удобрении, млн т доступное ти,%

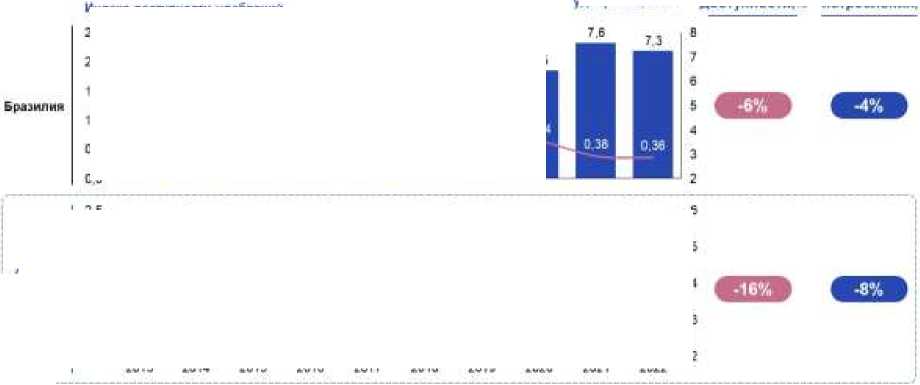

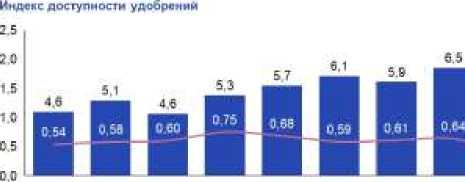

Рисунок 7 – Изменения индекса доступности удобрений на примере карбамида в странах Африки южнее Сахары и в Бразилии1

Figure 7 – Changes in the Fertilizer Availability Index Using the Example of Urea in Sub-Saharan Africa and Brazil

С момента восстановления рынка удобрений после кризиса 2008 г. с 2013 по 2020 г. уровень доступности минеральных удобрений в регионе Африки южнее Сахары был относительно стабильным (индекс доступности удобрений находился на уровне 0,53–0,64). В 2022 г. на фоне почти двукратного роста цен на все виды удобрений индекс доступности упал до рекордно низких значений, что сразу отразилось на нормах потребления всех видов минеральных удобрений. Рисунок 7 показывает, что глобальный рыночный кризис повлиял на доступность удобрений в странах Африки к югу от Сахары больше, чем в других странах с развивающейся экономикой (например, в Бразилии), и из-за большей ценовой эластичности спроса потребление удобрений значительно снизилось (на примере карбамида, снижение на 8 % против 4 %).

Все эти факторы не позволяют переложить рост издержек производства на плечи покупателей, поэтому любой рост цен на удобрения немедленно влияет на спрос со стороны африканских фермеров. Естественно, это влияет на урожайность важнейших сельскохозяйственных культур.

Недостаток мер поддержки со стороны правительств. В условиях низкой доступности удобрений и высоких цен на мировом рынке страны-нетто-импортеры столкнулись с проблемами обеспечения доступа к удобрениям для своих фермеров и, что наиболее важно, по доступным ценам.

Регионам с высокими доходами удалось смягчить шоки для своего аграрного сектора и компенсировать объемы дефицита за счет привлечения удобрений из других стран даже по более высоким ценам, а также за счет использования резервов удобрений или перехода от собственного производства продуктов питания к их импорту. Государственные субсидии и высокая социальная защита населения в развитых странах позволили смягчить негативное влияние волатильности цен и снижения объемов мировой торговли. Например, страны ЕС успешно восполнили утраченные объемы азотных удобрений из России за счет увеличения импорта от других поставщиков. Кроме того, за этот период страны ЕС увеличили импорт зерновых на 11 % (9 млн тонн) и сократили свой экспорт на внешние рынки на 7 % (6 млн тонн).

В то же время развивающиеся экономики не имеют таких механизмов поддержки своего агропромышленного комплекса из-за высокой зависимости от объемов импорта и низкой покупательной способности. Некоторым странам, таким как Индия, удалось минимизировать негативные последствия сокращения доступности удобрений за счет значительных государственных субсидий на закупку удобрений. Бюджет субсидий на удобрения в Индии увеличился с $14,1 млрд в 2021 г. до $26,2 млрд в 2022 г., чтобы нивелировать влияние роста цен и привлечь импорт2.

В странах Африки к югу от Сахары, где производство удобрений практически отсутствует, а потребление в основном зависит от импорта, страны столкнулись с наиболее насущными проблемами. Правительства всеми силами пытались поддержать фермеров из-за бюджетного дефицита. В Малави, например, список получателей субсидий был сокращен и теперь включает только крайне бедных фермеров. В Танзании правительство решило прекратить тендерную систему закупок комплексных удобрений. В Гане, где в 2017–2020 гг. субсидии покрывали 50 % затрат на удобрения, в 2021 г. эта доля сократилась до 38 %, а во время сельскохозяйственного сезона 2022 г. правительство сократило субсидии еще больше – до 15 % от общих затрат на удобрения1.

Выводы. Подводя итог: из-за отсутствия эффективных мер государственной поддержки африканским фермерам не хватало компенсационных механизмов для сглаживания потрясений на мировом рынке удобрений. Это привело к дополнительным затратам для африканских фермеров, а также к спаду сельскохозяйственного производства в странах Африки к югу от Сахары.

Учитывая темпы роста населения Африки, местное сельскохозяйственное производство должно устойчиво стимулироваться за счет увеличения внутреннего производства удобрений, повышения уровня технологической грамотности и осведомленности фермеров об использовании удобрений, а также строительства ирригационных систем. Также для разрешения сложившейся ситуации на рынке удобрений Африки требуется разработка международных инструментов межгосударственного финансирования и предоставления льготных условий кредитования с целью повышения доступности удобрений и обеспечения растущего населения мира продовольствием. Доступ к финансированию закупок удобрений на мировом рынке должен быть открыт африканским фермерам с учетом специфики поставок удобрений с использованием аккредитивов и прочих финансовых инструментов, которые позволят им обеспечить закупку необходимого количества удобрений для ближайших посевных.

Список литературы Кризис на рынке удобрений и его влияние на продовольственную безопасность в странах Африки южнее Сахары

- Smil V. Nitrogen Cycle and World Food Production // World Agriculture. 2011. No. 2. P. 9-13.