Легенды и мифы современной Греции

Автор: Наумова Татьяна

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 4 (96), 2010 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169558

IDR: 142169558

Текст обзорной статьи Легенды и мифы современной Греции

Тем временем в Афинах правительство провело еще один аукцион по размещению государственных облигаций с целью снижения бюджетного дефицита. Успех был колоссальным. Спрос на греческие гособлигации, которые были разме-

Граница доходности при размещении корпоративных облигаций в марте

|

МИН/МАКС ПО ДОХОДНОСТИ |

ЭМИТЕНТ |

КРЕДИТНЫЙ РЕЙТИНГ |

ОБЪЕМ ВЫПУСКА |

СРОК |

ДОХОДНОСТЬ, % ГОДОВЫХ |

|

|

РУБЛЕВЫЕ ОБЛИГАЦИИ |

min |

Новолипецкий металлургический комбинат, БО-6 |

S&P: BBB-/Стабильный |

10 млрд. руб. |

3 года |

7,75 |

|

max |

Восточный Экспресс Банк, БО-1 |

Moody’s: B3/Стабильный |

1 млрд. руб. |

3 года |

12,5 |

|

|

ЕВРООБЛИГАЦИИ |

min |

Банк Москвы (BOM Capital P.L.C.), 2015-2 (LPN) |

Moody’s: Baa1/Позитивный |

$750 млн. |

5 лет |

6,7 |

|

max |

Альфа-Банк, 2015-2 |

Moody’s: B+/Стабильный |

$600 млн. |

5 лет |

8,0 |

ПРЯМЫЕ ИНВЕСТИЦИИ / № 4 (96) 2010

щены 4 марта на десятилетний срок, втрое превысил предложение.

Отчасти успех гарантировала новая антикризисная программа, которая была озвучена за день до размещения. Согласно новому плану предусматривается сокращение бюджетных расходов на 4,8 млрд. евро за счет повышения налогов, сокращения доплат госслужащим и замораживания роста пенсий. Кроме того, процент по облигациям составил высокие для еврозоны 6,3%. В итоге, по данным греческого Минфина, инвесторы предоставили заявки на 15 млрд. Между тем Греция заняла лишь 5 млрд. И хотя в ходе размещения удалось привлечь достаточно солидные денежные средства, Еврокомиссия нашла меры по снижению дефицита госбюджета все же недостаточными. Поэтому Греции пришлось продолжить поиски новых способов привлечения дополнительных капиталов.

Татьяна НАУМОВА

Андрей МАРКОВ, кредитный аналитик

ИК «Ренессанс Капитал»:

«Северсталь» 9 марта опубликовала финансовые показатели за 2009 год. К денежным средствам и депозитам в размере $2949 млн. на конец года добавились поступления в $525 млн. от выпуска еврооблигаций Severstal Columbus и 15 млрд. от размещения долговых обязательств на внутреннем рынке в нынешнем году. Таким образом, «Северсталь» имеет достаточный объем средств для выплаты краткосрочного долга в размере $1478 млн. в 2010 году. Руководство компании заявило, что не видит необходимости в дополнительных размещениях облигаций в этом году. Предприятие планирует вернуть долговую нагрузку на целевой уровень (1,5 по коэффициенту чистый долг/EBITDA) и лишь затем возобновить дивидендные выплаты акционерам. Таким образом, если «Северсталь» станет придерживаться заявленной финансовой политики, это будет позитивно воспринято держателями ее долговых обязательств, несмотря на нерешенные проблемы зарубежных активов».

\ ВАШИ ДЕНЬГИ \

^Е“^\ ^ ^komisJ 0П,І$$І0 Ir еЕиг»раі$сһе ■^Ев| ^«NEmrp.

, °РеІ$ка kommi« ■ ПН ^$ка I en Eu 4sie

REUTERS

На фото: премьер-министр Греции Георгиос Папандреу (слева) и президент Еврокомиссии Жозе Мануэль Баррозу.

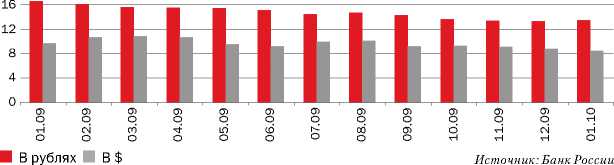

ДИНАМИКА ПРОЦЕНТНЫХ СТАВОК ПО КРАТКОСРОЧНЫМ (ДО ГОДА) КРЕДИТАМ НЕФИНАНСОВЫМ ОРГАНИЗАЦИЯМ

20 % годовых

«Январь 2010 года стал наиболее сложным периодом для рынка кредитов физическим лицам за последние пять месяцев. Темпы сокращения задолженности населения возросли в два раза по сравнению с декабрем и составили сразу 0,8%. Традиционно повлияло начало года. Но основная причина нежелания населения получать новые займы — стагнация на рынке труда. Какой-либо выраженной динамики нет и в сфере потребления — спрос на автомобили и крупную бытовую технику не растет, конъюнктура рынка жилья остается вялой.

Между тем уже видны первые признаки возобновления инфляции, по крайней мере в части цен производителей. А это означает, что снижение ставок по кредитам, которое шло последние полгода, сейчас может приостановиться. Поэтому среднесрочные перспективы рынка

кредитования населения по-прежнему не вселяют большого оптимизма».

Тем временем политики из Германии предложили Афинам продать все свои «ненужные» активы: необитаемые острова, госкомпании, недвижимость и даже Акрополь! И если предложение о продаже Акрополя и островов министр иностранных дел Греции господин Димитрис Друтсас назвал неприемлемым, то расставание с долями в госкомпаниях показалось эллинам не такой уж и бесперспективной идеей.

Точный список активов к «распродаже» еще не опубликован, однако отдельные сообщения уже начали просачиваться на рынок. В частности, правительство Греции объявило о том, что намерено сократить свою долю или даже полностью продать 34% акций Hellenic Postbank.

Чуть позже официальные представители стран еврозоны все же сменили гнев на милость. Так, главы стран Евросоюза — Финляндии, Нидерландов и Италии — заявили, что согласны принять помощь МВФ для Греции. Оказалось, что план спасения Греции есть и у министров финансов ЕС. Однако обнародовать его руководители Евросоюза так и не решились (см. рубрику «Геополитика»).

Квалифицированный обход

В сегменте корпоративных бондов весь март сохранялся позитивный настрой. Как отмечают аналитики Росбанка, поддержку рынку оказывают «большой объем свободной ликвидности, постепенно укрепляющийся рубль и ожидания дальнейшего снижения ставок Банком России».

Однако и на достаточно предсказуемом российском рынке облигаций в первый месяц весны были обнаружены и совершенно новые для нас тренды. Начали появляться необычные бумаги — облигации для квали- фицированных инвесторов. Одной из первых такие бонды разместит дочка «Внешэкономбанка» — «ВЭБ-лизинг». Компания планирует продать по закрытой подписке два выпуска облигаций общим объемом 10 млрд. руб. со сроком обращения десять лет.

Отметим, однако, «ВЭБ-лизинг» станет уже вторым эмитентом, который разместит свои облигации только среди квалифицированных инвесторов. Первопроходцем в этом стала краснодарская Муниципальная инвестиционная компания.

Появление такого вида бумаг связано с желанием эмитентов привлекать значительные суммы, не нарушая ужесточенного недавно закона «О рынке ценных бумаг». После внесения поправок в документ в конце прошлого года значительно усложнилась процедура выпуска бумаг для компаний второго и третьего эшелонов. В частности, теперь номинальная стоимость облигаций не должна превышать уставного капитала, либо величины предоставленного обеспечения. При этом стоимость чистых активов поручителя должна превосходить размер поручительства. Тем не менее все эти нововведения в российское законодательство можно абсолютно легально обойти, выведя на рынок пока еще диковинные для российских инвесторов «квалифицированные» облигации.

Плюс по законодательству облигации для квалифицированных инвесторов не могут быть включены в состав открытых ПИФов, а также пенсионных накоплений. Однако, как отмечает аналитик «Ренессанс Капитала» Николай Подгузов , покупателями большинства облигаций являются банки, а не управляющие компании. «Так что невозможность включения этих бумаг в состав активов ПИФов и пенсионных средств вряд ли отпугнут инвесторов», — считает он.