Лесопромышленный комплекс в 1997 - 2004 годах: основные итоги и проблемы

Автор: Задумкин Иван Алексеевич, Миронова Зинаида Сергеевна

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Экономика региона: проблемы и перспективы развития

Статья в выпуске: 1 (32), 2006 года.

Бесплатный доступ

В работе анализируется состояние лесопромышленного комплекса Вологодской области за период с 1997 по 2004 год. Дается оценка его современного состояния и проблем, связанных с его устойчивым функционированием, а также предлагаются пути их решения.

Короткий адрес: https://sciup.org/147110391

IDR: 147110391 | УДК: 338.439.223

Timber processing industry in 1997 - 2004: main results and problems

В работе анализируется состояние лесопромышленного комплекса Вологодской области за период с 1997 по 2004 год. Дается оценка его современного состояния и проблем, связанных с его устойчивым функционированием, а также предлагаются пути их решения.

Текст научной статьи Лесопромышленный комплекс в 1997 - 2004 годах: основные итоги и проблемы

ЛЕСОПРОМЫШЛЕННЫЙ КОМПЛЕКС В 1997 - 2004 ГОДАХ: ОСНОВНЫЕ ИТОГИ И ПРОБЛЕМЫ

В работе анализируется состояние лесопромышленного комплекса Вологодской области за период с 1997 по 2004 год. Дается оценка его современного состояния и проблем, связанных с его устойчивым функционированием, а также предлагаются пути их решения.

Лесопромышленный комплекс (ЛПК) является важнейшей отраслью экономики Вологодской области, от эффективности его функционирования во многом зависит уровень социальноэкономического развития большинства

Динамика численности занятых в эког

Таблица 1

<ке Вологодской области (тыс. человек)

|

Показатели |

1997 г. |

1998 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

2003г. |

2004 г. |

|

Занято: в экономике |

- |

572 |

598 |

623 |

624 |

627 |

627 |

- |

|

промышленности |

160 |

165 |

172 |

181 |

186 |

183 |

184 |

181,4 |

|

лпк |

38,7 |

33,4 |

39,4 |

39 |

40,7 |

43,1 |

40,1 |

37,1 |

Источник: Здесь и далее данные Росстата; Территориального органа Федеральной службы государственной статистики по Вологодской области.

ЛПК Вологодской области играет значительную роль в развитии лесного сектора экономики и Северо-Западного федерального округа, и России (табл. 2). В лесопромышленном производстве России и СЗФО он занимает, соответственно, 3 и 8,7%. В ЛПК округа на его долю приходится (статистика 2004 г.) 19% вывозки древесины, почти 17% пиломатериалов, 19,4% фанеры, 41,2% древесностружечных и более 33% древесноволокнистых плит.

муниципальных районов и региона в целом. В этом секторе экономики занято более 37 тыс. человек, что равнозначно одной пятой (20,5%) работающих в промышленности (табл. 1).

В лесной отрасли, как и во всей промышленности, переход российской экономики к рыночным отношениям сопровождался кризисными явлениями. В первые годы преобразований (до 1997 г.) ЛПК области испытывал спад производства более глубокий, чем промышленность в целом. Физические объемы производства в 1996 г. по сравнению с дореформенным уровнем (1990 г.) сократились в промышленности в 1,5 раза, а в лесопромыш-

ЗАДУМКИН

Иван Алексеевич —аспирант ВНКЦ ЦЭМИ РАН.

МИРОНОВА

Зинаида Сергеевна — главный экономист ВНКЦ ЦЭМИ РАН.

Таблица 2

Производство основных видов лесобумажной продукции в лесопромышленном комплексе

|

Год |

Административная единица |

Вывозка, тыс. м3 |

Пиломатериалы, тыс. м3 |

Фанера, тыс. м3 |

ДСП, тыс. м3 |

Целлюлоза, тыс. т |

Бумага тыс. т |

|

1990 |

РФ |

304 |

75 |

1 597 |

5 568,3 |

7 525,2 |

5 239,8 |

|

СЗФО |

136,2 |

23,7 |

535 |

1950 |

6 747,2 |

4 503,8 |

|

|

Вол. область |

12,16 |

1,98 |

82 |

455,2 |

110,7 |

125,3 |

|

|

1996 |

РФ |

96,8 |

21,6 |

971,8 |

1471,6 |

3075 |

2 302 |

|

СЗФО |

47,7 |

6,3 |

260,2 |

404,8 |

2992,5 |

1 358,6 |

|

|

Вол. область |

4,6 |

0,66 |

62,1 |

120,5 |

21,1 |

28,2 |

|

|

1997 |

РФ |

85,6 |

19,6 |

943 |

1490 |

3164 |

2 312 |

|

СЗФО |

45,6 |

6,8 |

343,2 |

515 |

3575 |

1437 |

|

|

Вол. область |

4,8 |

0,61 |

72,3 |

157,4 |

22,8 |

33 |

|

|

2004 |

РФ |

113,3 |

21,6 |

2 223 |

3603 |

5 916 |

- |

|

СЗФО |

36,4 |

5,9 |

853,2 |

931,6 |

3727 |

2376,8 |

|

|

Вол. область |

6,9 |

1,0 |

165,9 |

384 |

30,3 |

31,6 |

ленном комплексе - в два. В России падение было более значительным: за тот же период объемы снизились соответственно в 2,1 и 2,8 раза (табл. 3).

Таблица 3 Цепной индекс спада промышленного __________ производства (в %) ____________

|

Год |

Россия |

СЗФО |

Вологодская область |

|||

|

Всего |

в т.н. лпк |

Всего |

в т.н. ЛПК |

Всего |

в т.н. ЛПК |

|

|

1991 -1996 (1990=100%) |

47,3 |

36,2 |

43,3 |

* |

68 |

49,7 |

* До 1998 г. Вологодская область входила в состав Северного округа, показатель статорганами не рассчитывался.

Наибольший спад производства в России и СЗФО наблюдался в лесопилении, производстве плит и лесозаготовительном производстве, а в области - в лесопилении, целлюлозно-бумажном и плитном производствах (табл. 4).

Таблица 4

Динамика изменения объемов производства основных видов лесобумажной продукции в период подъема (в разах)

|

Наименование продукции |

Период спада 1991 -1996 гг. (1990=100%) |

||

|

РФ |

СЗФО |

Вологодская область |

|

|

Вывозка древесины |

3,1 |

2,9 |

2,5 |

|

Пиломатериалы |

3,5 |

3,2 |

3,1 |

|

Фанера |

1,6 |

2,1 |

1,1 |

|

ДСП |

3,8 |

4,8 |

2,9 |

|

Целлюлоза |

2,4 |

3,7 |

4,9 |

|

Бумага |

2,3 |

3,3 |

3,8 |

Следует отметить при этом, что в области спад производства по всей основной номенклатуре продукции ЛПК, за исключением целлюлозы и бумаги, был менее значительным, чем в России и СЗФО.

Период устойчивого восстановительного роста производства начался в промышленности России, СевероЗападного федерального округа и Вологодской области с 1999 г., а в ЛПК -с 1997 г. (табл. 5).

Таблица 5

Цепной индекс подъема промышленного производства (в %)

|

Год |

Россия |

СЗФО |

Вологодская область |

|||

|

Всего |

вт.ч. ЛПК |

Всего |

ВТ.Ч. ЛПК |

Всего |

ВТ.Ч. ЛПК |

|

|

1997 - 2003 (1996=100%) |

131,6 |

144,5 |

183,1 |

163,6 |

128,7 |

168,5 |

|

1997 - 2004 (1990=100%) |

206,8 |

176,0 |

135,2 |

179,6 |

||

* До 1998 г. Вологодская область входила в состав Северного округа, показатель статорганами не рассчитывался.

Следует отметить, что темпы роста лесопромышленного производства области были более высокими, чем в России и СЗФО. В этот период быстрее всего развивалось производство фанеры, плит, бумаги и картона. Темпы роста выпуска этих видов продукции в области превышали российские (табл. 6).

Таблица 6

Динамика изменения объемов производства основных видов лесобумажной продукции в период подъема (в разах)

|

Наименование продукции |

Период подъема 1997 - 2004 гг. (1996=100%) |

||

|

РФ |

СЗФО |

Вологодская область |

|

|

Вывозка древесины |

1,2 |

0,8 |

1,5 |

|

Пиломатериалы |

1,0 |

0,8 |

1,6 |

|

Фанера |

2,3 |

3,3 |

2,7 |

|

дсп |

2,4 |

2,3 |

3,2 |

|

Целлюлоза |

1,9 |

1,2 |

1,4 |

|

Бумага |

1,6 |

1,8 |

1,1 |

По темпам прироста физических объемов производства данный период можно разделить на два этапа (табл. 7). Первый (1997 - 2000 гг.) характеризуется устойчивым и динамичным темпом прироста объемов лесопромышленного производства. Среднегодовой показатель по ДПК России, СЗФО и области составлял, соответственно, 10,6,12,5 и 18,1%. На втором этапе восстановительного роста (20012004 гг.) произошло замедление темпов прироста объемов производства в лесопромышленном комплексе. Среднегодовой темп прироста производства снизился по отношению к первому этапу на 5,2%, по области - на 10,4%.

Таблица 7

Среднегодовые темпы роста лесопромышленного производства в восстановительный период (в %)

|

Этапы |

лпк РФ |

ЛПК СЗФО |

ЛПК области |

|

I этап (1997-2000 гг.) 1996 г. = 100% |

110,6 |

112,5 |

118,1 |

|

II этап (2001 -2003 гг.) 2000 г. = 100% |

103,1 |

104,8 |

100,6 |

|

2004 г. |

107,6 |

106,6 |

|

|

Весь период (1997 - 2004 гг.) 1996 г. = 100% |

107,3 |

107,6 |

|

|

В т.н. 1997 - 2003 гг. |

105,4 |

107,3 |

107,7 |

Основные причины падения темпов прироста производства в лесопромышленном комплексе страны и области кроются в прекращении положительного действия факторов, обусловленном резким снижением курса рубля вследствие дефолта в августе 1998 г.

Вышесказанное дает основание констатировать, что лесопромышленный комплекс в Вологодской области был менее подвержен влиянию кризиса, а в период подъема производства развивался более высокими темпами, чем в СЗФО и стране в целом, т. е. оказывал более позитивное влияние, чем ДПК других субъектов Федерации, на развитие лесного сектора российской экономики.

Тем не менее, несмотря на то, что с 1997 г. ДПК области развивается поступательно, его вклад в экономику далеко не соответствует его ресурсному потенциалу. Доля лесопромышленного комплекса в региональном промышленном производстве снизилась по отношению к дореформенному уровню и составляла в 2004 г. всего 8,7% (10,7% - в 1990 г.). Доля поступлений от лесопромышленной деятельности и за пользование лесным фондом в последние годы не превышает 5 - 6% доходной части консолидированного бюджета области.

В настоящее время величина расчетной лесосеки, определяемой с учетом годичного прироста, в Вологодской области достигает 22,4 млн. м3, а фактически в течение последних лет ежегодно вырубается 40 - 43% этой величины. Объем вывозки древесины в 2004 г. составил 6,9 млн. м3, что в 2,5 раза ниже уровня 1990 г. Таким образом, очевидны существенные резервы повышения интенсивности лесопользования в части лесопромышленного производства, которые по ряду объективных и субъективных причин не использованы.

Одним из основных направлений развития лесной отрасли, определенным Стратегией развития лесопромышленного комплекса Вологодской области до 2015 г., является опережающее развитие мощностей по производству продукции с высокой добавленной стоимостью (целлюлоза, бумага, картон, фанера, плиты, мебель). Однако значительного позитивного измене ния в структуре производства лесобумажной продукции области за годы подъема не произошло. Доля продукции деревоперерабатывающих производств увеличилась незначительно -всего на 4,5% (с 59,4% в 1996 г. до 63,9% в 2004 г.), соответственно уменьшилась доля продукции лесозаготовительной отрасли - с 40,6% в 1996 г. до 36,1 % в 2004 г. (табл. 8).

Таблица 8

Отраслевая структура производства промышленной продукции в АПК Вологодской области (в %)

|

Отрасли |

1996 г. |

1997 г. |

1998 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

2003 г |

2004 г. |

|

ЛПК, всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

Из него отрасли: Лесозаготовительная |

40,6 |

37,7 |

41,2 |

45,4 |

41,1 |

37,7 |

41,1 |

37,1 |

36,1 |

|

Деревоперерабатывающие |

59,4 |

62,3 |

58,8 |

54,6 |

58,9 |

62,3 |

58,9 |

62,9 |

63,9 |

|

В т.н. производства; Механическая обработка |

38,4 |

39,9 |

42,4 |

37,6 |

40,6 |

45,0 |

40,0 |

47,5 |

51,1 |

|

Глубокая переработка |

21,0 |

22,3 |

16,4 |

17,0 |

18,3 |

17,3 |

18,9 |

15,4 |

12,8 |

|

из нее ЦБП |

14,1 |

16,4 |

13,1 |

13,0 |

13,2 |

11,1 |

10,6 |

7,9 |

5,7 |

Негативно изменилась структура продукции деревопереработки. Так, удельный вес продукции глубокой переработки древесины снизился на 5,6% (с 21% в 1996 г. до 12,8% в 2004 г.). Это произошло вследствие обвального снижения целлюлозно-бумажного производства: его удельный вес, составляя в 1996 г. 14,1%, к 2004 г. снизился до 5,7%. В структуре производств по глубокой переработке древесины ежегодно сдает свои позиции в пользу мебельного производства целлюлозно-бумажное, продукция которого имеет наибольшую добавочную стоимость (табл. 9). Доля продукции лесозаготовительной отрасли в структуре производства остается высокой (36,1%). По расчетам НИПИЭлеспрома оптимально она должна составлять не более 12%. Выйти на такое соотношение можно только при опережающих темпах прироста выпуска объемов продукции в отраслях и производствах с глубокой переработкой древесины.

Таблица 9

Структура производства продукции глубокой переработки древесины (в %)

|

Глубокая переработка |

1996 г. |

1997 г. |

1998 г. |

1999 г |

2000 г. |

2001 г. |

2002 г. |

2003 г |

2004 г. |

|

Всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

В т.ч. производства: целлюлозно-бумажное |

66,8 |

73,6 |

79,6 |

76,4 |

72,3 |

64,5 |

56,4 |

51,2 |

44,4 |

|

лесохимическое |

3,0 |

2,4 |

2,3 |

1,1 |

1,6 |

1,9 |

1,5 |

2,4 |

3,0 |

|

мебельное |

30,2 |

24,0 |

18,1 |

22,5 |

26,2 |

33,6 |

42,2 |

46,5 |

52,6 |

Негативное изменение отраслевой структуры производства отразилось на финансово-экономических показателях (табл. 10). Рентабельность производства продукции имеет тенден цию снижения, составляя в 2004 г. всего 3,2% при потребности для устойчивого развития не менее 25 - 30%; почти половина предприятий убыточны.

Таблица 10

Финансово-экономические результаты деятельности АПК (по крупным и средним предприятиям)

|

Показатели |

1997 г. |

1998 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

2004 г. |

|

Балансовая прибыль, убыток (-), млн. руб. |

-36,1 |

79,4 |

893,8 |

248,3 |

119,5 |

69 |

462,9 |

334,4 |

|

Уд. вес убыточных предприятий, % |

51 |

43,7 |

25 |

39,8 |

60,3 |

52,4 |

48,6 |

48,7 |

|

Рентабельность производства продукции, % |

-1,4 |

12,4 |

31,6 |

8,1 |

5,0 |

5,6 |

6,6 |

3,2 |

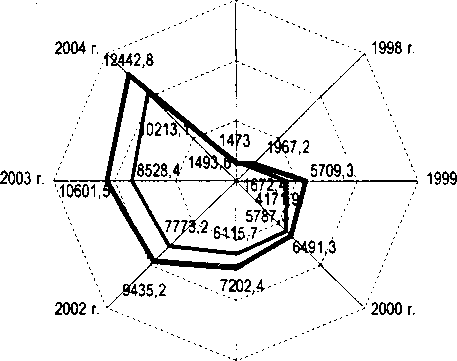

Динамика прибыли и рентабельности сложилась под влиянием замедления темпов роста товарной продукции, при росте затрат на ее производство, диспаритета цен на реализуемую и потребляемую в процессе производ ства продукцию и медленного темпа снижения сырьевого экспорта. Так, за восстановительный период значительного увеличения прибыли от реализации товарной продукции не произошло (рис. 1).

1997 г.

2001 г.

•^—Выручка от реализации продукции, млн. руб.

........ Себестоимость реализованной продукции, млн. руб.

Большая часть прироста объемов товарной продукции обусловлена увеличением цен (табл. 11). Так, под влиянием производственных факторов прирост товарной продукции в 2000 г. был равен 13,9%, а в 2004 г. - только 4,5%. Обусловленный же инфляционными процессами, а также ростом и структурой экспорта, он составил в 2000 г. 19%, в 2004 г. - 15,5%.

Валютная выручка от экспорта лесобумажной продукции ежегодно возрастает. В структуре экспорта происходит смещение в сторону увеличения поставок продукции с более высокой добавленной стоимостью (табл. 12).

Таблица 11

Глубина воздействия цен на товарную продукцию

|

Наименование показателей |

1997 г. |

1998 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

2004 г. |

|

Рост товарной продукции, в % к предыдущему году: в текущих ценах |

103,4 |

115,0 |

244,2 |

132,9 |

122,2 |

128,9 |

114,2 |

120,0 |

|

в сопоставимых ценах |

100,4 |

79,4 |

159,8 |

113,9 |

101,6 |

112,2 |

98,7 |

104,5 |

|

Глубина воздействия цен, % |

3 |

35,6 |

84,4 |

19 |

20,6 |

16,7 |

15,5 |

15,5 |

Таблица 12

Динамика и структура валютной выручки от экспорта лесобумажной продукции АПК Вологодской области

|

Показатели |

1996 г. |

1997 г. |

1998 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

2004 г. |

|

Валютная выручка: тыс. долл. % |

73,3 100 |

76,5 100 |

83,6 100 |

86,2 100 |

102,9 100 |

100,9 100 |

121,4 100 |

163,8 100 |

207,2 100 |

|

В т.ч. отрасли: Лесозаготовительная |

68,6 |

69,1 |

68,2 |

70,3 |

66,9 |

64,7 |

60,9 |

54,5 |

47,6 |

|

Деревоперерабатывающие |

31,4 |

30,9 |

31,8 |

29,7 |

33,1 |

35,3 |

39,1 |

45,5 |

52,4 |

|

из них производства: - пиломатериалов |

6,9 |

6,1 |

5,1 |

7,7 |

10,7 |

12,6 |

20,3 |

25,6 |

27,7 |

|

-фанеры |

9,1 |

13,5 |

16,3 |

15,8 |

13,7 |

14,3 |

12,4 |

10,1 |

12,8 |

|

-ДВП |

3,8 |

3,9 |

1,3 |

1,1 |

1,5 |

0,1 |

0,2 |

0,5 |

0,2 |

|

-ДСП |

1,2 |

7,2 |

0,44 |

0,06 |

0,02 |

0,02 |

0,03 |

0 |

0 |

|

- целлюлозы |

0,04 |

0,24 |

0,44 |

0,1 |

1,5 |

0,1 |

0,2 |

0 |

0,01 |

|

- бумаги |

4,4 |

3,01 |

3,5 |

0,8 |

1,2 |

1,8 |

1,1 |

1,1 |

0,8 |

Б валютной выручке ЛПК в 2004 г. возрос на 21 п.п. к уровню 1996 г. удельный вес продукции деревоперерабатывающих производств, в основном за счет увеличения экспорта пиломатериалов (20,8 пункта). Соответственно снизился удельный вес лесозаготовительной отрасли: 47,6% против 68,6% в 1996 г. И все же, несмотря на позитивные сдвиги в структуре экспорта ЛПК, наиболее экспортоориентированными остаются лесозаготовительная отрасль (удельный вес экспортной продукции в ее производстве - 39,8%), лесопильное (36,1%) и фанерное (53,1%) производства (табл. 13). В лесозаготовительной отрасли, в связи со сменой пород в лесосечном фонде, ежегодно увеличивается заготовка лиственной древесины в объемах, опережающих спрос на внутреннем рынке. В результате этого, при сокращении экспорта хвойных круглых лесоматериалов, доля экспорта в производстве деловой древесины не снижается - по сравнению с уровнем 1996 г. она возросла на 2,8%.

Таблица 13

Удельный вес экспортной продукции в производстве (в %)

|

Виды продукции |

1996 г. |

1998 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

2004 г. |

|

Деловая древесина |

37,0 |

42,3 |

45,2 |

38,9 |

40,0 |

41,4 |

41,7 |

39,8 |

|

Пиломатериалы |

7,5 |

7,8 |

13,2 |

17,3 |

22,0 |

34,2 |

39,5 |

36,1 |

|

Бумага |

15,6 |

14,7 |

3,2 |

5,6 |

6,7 |

5,3 |

9,9 |

10,5 |

|

ДВП |

18,7 |

15,1 |

14,9 |

13,6 |

12,5 |

10,9 |

7,3 |

2,8 |

|

Фанера |

23,4 |

55,2 |

51,6 |

52,6 |

46,8 |

42,5 |

42,9 |

53,1 |

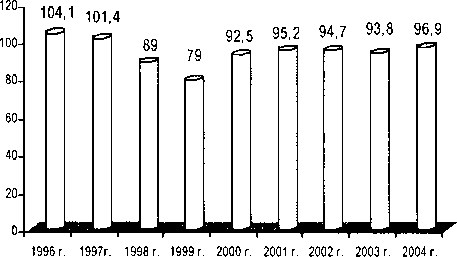

Затраты на производство лесобумажной продукции до 1999 г. имели тенденцию снижения, а с 2000 г. -роста. За период восстановительного роста производства они снизились в целом на 6,9%: со 104,1 коп. в 1996 г. до 96,9 коп. в 2004 г. (рис. 2).

В структуре себестоимости лесобумажной продукции доминируют материальные затраты, удельный вес которых постоянно повышается (табл. 14).

Рис. 2. Затраты в ЛПК Вологодской области на рубль товарной продукции (работ/ услуг; коп.)

Таблица 14

Структура затрат на производство продукции в АПК (в %)

|

Статьи затрат |

1996 г. |

1997 г. |

1998 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

2004 г. |

|

Всего затрат |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

Вт.ч.: Материальные |

51,5 |

58,6 |

57,5 |

58,2 |

59 |

57,7 |

58,4 |

60,6 |

61,7 |

|

из них энергоносители |

15,7 |

15,8 |

16,8 |

12,8 |

11,7 |

13,2 |

* |

* |

* |

|

Оплата труда |

19,1 |

19,4 |

21,1 |

19,9 |

18,5 |

20 |

20 |

19,7 |

19 |

|

Отчисления на соц. нужды |

6,8 |

7,1 |

7,8 |

7,4 |

7,8 |

7,5 |

7 |

6,8 |

6,5 |

|

Амортизация |

9,4 |

6,4 |

4,3 |

3,3 |

3,4 |

3,7 |

4,3 |

4,4 |

4,4 |

|

Прочие затраты |

13,3 |

8,5 |

9,3 |

11,2 |

11,3 |

11,1 |

10,3 |

8,5 |

8,4 |

* Показатель Госкомстатом не рассчитывался.

Это происходит преимущественно за счет увеличения в производстве товарной продукции доли деревообрабатывающих отраслей, где материалоемкость продукции на 30,7%, а в целлюлозно-бумажной - на 41,5% (по данным статистики за 2004 г.) выше, чем в лесозаготовительной отрасли, а также по причине диспаритета цен на выпускаемую и потребляемую в процессе производства продукцию (табл. 15). Так, в восстановительный период подъема производства рост цен на энергоносители превышал на электроэнергию - в 1,1 раза, а на ГСМ -почти в 2 раза рост цен на лесобумажную продукцию. Последствия диспаритета, несмотря на сокращение разрыва в росте цен в последние годы, до сих пор отражаются на экономике комплекса. Удельный вес затрат на оплату труда и амортизационных отчислений с 2001 г. практически стабилен.

Таблица 15

Динамика роста цен на промышленную продукцию

|

Показатели |

Периоды |

||||

|

1991 -1996 гг. (1990=100%), в разах |

1997-2004 гг. (1996=100%), в разах |

1991 -2004 гг. (1990=100%), в разах |

2003 г. в % к предыдущему году |

2004 г. в % к предыдущему году |

|

|

Индекс цен на выпускаемую продукцию |

|||||

|

ППК области |

7 947 |

4,5 |

3 5458 |

116 |

114,7 |

|

Индекс цен на потребляемую в процессе производства продукцию |

|||||

|

Электроэнергия |

10 045 |

3,8 |

38 248 |

113 |

113,8 |

|

Машиностроение |

7 858 |

4,5 |

35 103 |

111 |

116 |

|

ГСМ |

10 504 |

6,7 |

70 472 |

122 |

115,3 |

Следует отметить высокую долю прочих затрат. В эту статью затрат включается плата за банковские кредиты, которые вынуждены привлекать лесозаготовительные предприятия на пополнение оборотных средств и создание промежуточных складов и терминалов в связи с ростом коэффициента сезонности производства (табл. 16), обусловленным недостатком дорог круглогодичного действия.

Таблица 16

Сезонность лесозаготовок

|

Год |

Вывозка, млн. м3 |

Коэффициент сезонности(Кс) |

|

|

I квартал |

Год |

||

|

1997 |

2,35 |

4,8 |

1,96 |

|

1998 |

2,08 |

4,9 |

1,7 |

|

1999 |

2,56 |

6,3 |

1,62 |

|

2000 |

2,97 |

6,8 |

1,76 |

|

2001 |

3,12 |

6,9 |

1,81 |

|

2002 |

2,78 |

6,8 |

1,64 |

|

2003 |

2,98 |

6,4 |

1,86 |

|

2004 |

3,37 |

6,9 |

1,95 |

Таблица 17

Динамика инвестиций в АПК Вологодской области

|

Год |

Инвестиции в ППК |

||

|

% от инвестиций в промышленность |

Млн. руб. в действовавших ценах |

В%к предыдущему году |

|

|

1996 |

7,1 |

101,3 |

124,1 |

|

1997 |

5,0 |

66 |

65,2 |

|

1998 |

6,3 |

99,2 |

150,3 |

|

1999 |

13,8 |

356,8 |

3,6 раза |

|

2000 |

16,0 |

553,4 |

155,1 |

|

2001 |

17,4 |

914,0 |

165,2 |

|

2002 |

10,6 |

831,5 |

91,0 |

|

2003 |

11,1 |

1080,9 |

130,0 |

|

2004 |

4,4 |

838,7 |

77,6 |

Вместе с тем все предприятия комплекса более 40% инвестиций в основной капитал осуществляют за счет кредитных средств.

Ухудшение финансового положения не могло не сказаться на уровне инвестиций в лесопромышленный комплекс, которые являются ключевым фактором его развития. Инвестиционная деятельность в ЛПК характеризуется показателями, приведенными в таблице 17. За годы подъема производства объем инвестиций в основной капитал в фактически действовавших ценах повышался, и в 2004 г. к уровню 1996 г. он увеличился в 8,3 раза. Доля ДПК в общем объеме инвестиций в промышленность по отношению к 2001 г. увеличилась до 17 с 7,1% в 1996 г., а затем начала уменьшаться. Это говорит о снижении инвестиционной привлекательности лесного бизнеса в сравнении с другими секторами экономики и недостаточности собственных финансовых ресурсов. Б 2004 г. на развитие лесопромышленного комплекса направлено 838,7 млн. руб. инвестиций в основной капитал, что составляет 4,4% объема инвестиций в промышленность. Однако, учитывая нарастающий моральный и физический износ основных производственных фондов и хронический недостаток дорог круглогодичного действия, достигнутого уровня инвестиций явно недостаточно для поступательного развития лесного комплекса. Например, износ основных производственных фондов составляет 56% (табл. 18), почти четверть из них полностью амортизировались. Деревообрабатывающие и целлюлозно-бумажные производства не имеют достаточных инвестиций для внедрения передовых технологий и замены морально устаревшего и физически изношенного оборудования, в связи с чем не могут выпускать конкуренто-способную на внешнем рынке продукцию в востребованных объемах.

Таблица 18

Состояние основных промышленно-производственных фондов АПК, в %

|

Показатели |

1996 г. |

1997 г. |

1998 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

2004 г. |

|

Степень износа |

54,3 |

55,7 |

54 |

46 |

44 |

48 |

45 |

55 |

56 |

|

Коэффициенты: - обновления |

1,2 |

2,4 |

3,9 |

8,3 |

11,6 |

7,7 |

15 |

9,2 |

* |

|

- выбытия |

3,0 |

8,1 |

9,9 |

10,1 |

23,5 |

4,4 |

3,5 |

4,5 |

* |

По оценке специалистов1, для устойчивого лесопользования при сущесгву- ющих объемах вывозки (6,5 млн. м3) необходимо ежегодно вводить 165 -195 км лесных дорог, а фактически (2000 -2002 п.) строится только 60 - 65 км в год. Потребность в инвестициях на эти цели составит 200 - 220 млн. руб. в год в ценах 2003 г.

Таким образом, достижение опережающего роста производства продукции с высокой добавленной стоимостью, не уступающей по всем параметрам мировым стандартам, и доведение объемов лесозаготовок до уровня экономически доступной расчетной лесосеки - важнейшая задача, стоящая перед ЛПК региона. Ее решение сопровождается такими проблемами, как:

-

1. Несоответствие территориальной структуры производства и размещения мощностей лесопромышленного комплекса требованиям рыночной экономики.

-

2. Отдаленность мощностей по глубокой переработке древесины от источников сырья, обусловленная утратой, за период проведения реформ, технологических связей и отсутствием этих мощностей во многих района области, особенно в восточной лесоэкономической зоне.

-

3. Недостаточный объем инвестиций на проведение активной инновационной деятельности, в частности на расширение и модернизацию мощностей по глубокой (химической) переработке древесного сырья и строительство лесовозных дорог с твердым покрытием.

-

4. Низкая инвестиционная привлекательность лесопромышленного комплекса, связанная с ухудшением финансового состояния предприятий, неразвитостью фондового рынка и отсутствием правовых актов по концессии и залогу прав на аренду лесов.

-

5. Слабая эффективность деятельности предприятий по продвижению товаров на внешний рынок.

-

6. Упрощенный доступ на рынок лесосырьевых ресурсов для неподготовленных, а также недобросовестных лесоэкспортеров.

-

7. Опережающий рост цен на энергоносители и транспортные тарифы по сравнению с ценами на лесобумажную продукцию.

Безусловно, автоматического улучшения положения в комплексе произойти не может. Поэтому усилия властных структур, лесопромышленников и научной общественности следует сосредоточить на интенсификации процесса привлечения инвестиций в реализацию приоритетных для отрасли проектов и строительство лесовозных дорог с твердым покрытием. В первую очередь это относится к проектам, ориентированным на глубокую переработку древесины, с максимальной привязкой объекта к источникам сырья.

На наш взгляд, одним из направлений повышения устойчивости функционирования лесопромышленного комплекса в части развития и укрепления технологических связей, рационального и комплексного использования древесных ресурсов, улучшения маркетинга и аккумуляции финансовых средств может быть создание на базе деревоперерабатывающих комплексов вертикально агрегированных структур с включением в их состав финансовых институтов. Объединение на добровольной и паритетной основе лесопромышленных предприятий всех видов бизнеса (большого, малого и частных предпринимателей) позволит закрепить за ними право длительного пользования лесосырьевой базой (например, на правах долгосрочной аренды) в объемах, достаточных для обеспечения их динамичного развития. При этом долгосрочная аренда лесов должна предоставляться лесопользователю (структуре) при наличии у него перспективной программы развития в соответствии с концепцией развития лесопромышленного комплекса Вологодской области.