Льготное кредитование К(Ф)Х в период монетарных ограничений

Х в период монетарных ограничений")

Автор: Кравченко Т.С. Дударева А.Б., Сидорин А.А., Алентьева Н.В.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 1 (118), 2026 года.

Бесплатный доступ

Научное исследование посвящено особенностям льготного кредитования крестьянских (фермерских) хозяйств в условиях ужесточения денежно-кредитной политики. Актуальность темы обусловлена возрастающей зависимостью аграрного сектора от государственной поддержки в современных макроэкономических реалиях. В работе проанализированы ключевые изменения в системе льготного кредитования АПК, в частности переход на плавающие процентные ставки, привязанные к ключевой ставке Банка России, что привело к росту стоимости заёмных средств для аграриев - с 10- 11,5% в 2024 году до 20-21% в текущем периоде. На основе данных мониторинга Минсельхоза России и официальной статистики авторы выявляют структурные диспропорции в распределении кредитных ресурсов, где крупные агрохолдинги получают преимущественный доступ к финансированию в сравнении с малыми формами хозяйствования. Особое внимание уделено анализу специализированных кредитных продуктов для фермеров, их целевым параметрам и ограничениям. Проанализированы структурные диспропорции в распределении кредитных ресурсов: крупные агрохолдинги получают преимущественный доступ к финансированию, тогда как малые формы хозяйствования сталкиваются с высоким уровнем отказов (36,25%). Установлено, что 80% кредитного портфеля АПК составляют краткосрочные кредиты на сезонные работы, в связи с чем инвестиционное кредитование развито недостаточно. В результате исследования определены основные проблемы, с которыми сталкиваются К(Ф)Х: недостаток залогового обеспечения, региональная дифференциация условий кредитования и сохранение высокой процентной нагрузки даже в условиях субсидирования. Предложены направления совершенствования системы льготного кредитования, включая цифровизацию процессов, развитие альтернативных источников финансирования и снижение административных барьеров при сохранении объемов государственной поддержки.

Аграрная экономика льготный кредит, крестьянское (фермерское) хозяйство, денежно – кредитная политика, государственная поддержка, кредитные продукты, процентная ставка

Короткий адрес: https://sciup.org/147253364

IDR: 147253364 | УДК: 338.434/631/635 | DOI: 10.24412/2587-666X-2026-1-127-135

Favorite lending of K(F)H during the period of monetary restrictions

The scientific research is devoted to the mechanism of preferential lending to peasant (farm) enterprises in the context of tightening monetary policy. The relevance of the topic is due to the growing dependence of the agricultural sector on state support in the current macroeconomic conditions. The paper analyzes key changes in the preferential lending system for the agricultural sector, including the transition to floating interest rates tied to the key rate of the Bank of Russia, which has led to an increase in the cost of borrowing for farmers. Based on monitoring data from the Russian Ministry of Agriculture and official statistics, the authors identify structural imbalances in the distribution of credit resources, where large agricultural holdings have preferential access to financing compared to smallscale farming. Special attention is given to the analysis of specialized credit products for farmers, their target parameters, and limitations. As a result of the study, the main problems faced by K(F)H were identified: a high level of refusals (36.25%), a lack of collateral, regional differentiation of lending conditions, and a high interest rate even with subsidies. In conclusion, the study proposed ways to improve the preferential lending system, including digitalization of processes, development of alternative sources of financing, and reduction of administrative barriers while maintaining the volume of government support. Se proponen áreas para mejorar el sistema de préstamos en condiciones favorables, incluida la digitalización de los procesos, el desarrollo de Fuentes alternativas de financiamiento y la reducción de las barreras administrativas al tiempo que se mantiene el volumen de apoyo estatal.

Текст научной статьи Льготное кредитование К(Ф)Х в период монетарных ограничений

Введение. Современное состояние кредитования в сельском хозяйстве с государственной поддержкой в Российской Федерации характеризуется рядом тенденций, проблем и достижений. В целом, кредитование играет важную роль в развитии отрасли, но имеет свои особенности и сложности.

На текущий момент система федеральной поддержки аграрного сектора базируется на единственном инструменте — программе льготного кредитования АПК, координируемой Минсельхозом России [1]. Объём финансирования данной программы демонстрирует положительную динамику и в 2025 году на эти цели запланировано вдвое больше показателя 2024 года. При этом уже с начала 2025 года фактический объём субсидирования для сельхозпроизводителей достиг 36,7 млрд рублей. Более 6,3 млрд рублей будет дополнительно выделено на поддержку программы льготного кредитования сельхозпроизводителей [11]. Однако фермеры и агрокомпании сталкиваются с трудностями и отказами банков при попытке получить такие кредиты [14].

Колоссальное количество потребности в льготных кредитах сельскохозяйственными товаропроизводителями обуславливается внешними и внутренними факторами экономической ситуации в целом по стране и в отрасли в частности: повышение затрат на материальные ресурсы, инфляция и потребность АПК в инвестициях. Несмотря на ужесточение требований со стороны Минсельхоза России, доля льготных кредитов в общем объёме кредитования АПК демонстрирует устойчивую положительную динамику, достигая 80%.

Данная тенденция подтверждает отсутствие у сельхозпроизводителей конкурентоспособной альтернативы данному виду финансирования. Косвенным свидетельством высокой доли субсидированных кредитов является отраслевая структура процентных ставок [3]: так, в 2025 году средневзвешенная ставка по краткосрочным кредитам для агропромышленного комплекса (20,1%) оказалась существенно ниже среднеотраслевого уровня (23,79%).

Цель исследования. Выявить и проанализировать влияние ужесточения денежно-кредитной политики на доступность и условия льготного кредитования для крестьянских (фермерских) хозяйств по средствам прямого воздействия

(повышение ставок, сокращение ликвидности) на параметры льготных программ.

Материалы и методы исследования. Механизм льготного кредитования АПК в 2024 году подвергся существенным изменениям: введение плавающей процентной ставки с привязкой к значению ключевой ставки Банка России

Данная мера повлекла за собой последовательный рост стоимости заемных средств для аграриев: максимальный уровень ставки был повышен сначала до 10% годовых, а в осенний период достиг 11,5% годовых. В текущем году по льготным кредитам размер ставки составляет 20 - 21%. Теперь агросектору доступны займы под 1–8,3% с процентом субсидирования 70% только по приоритетным направлениям. Для всех остальных - 12,5% годовых с процентом субсидирования от ключевой ставки - 50% [6].

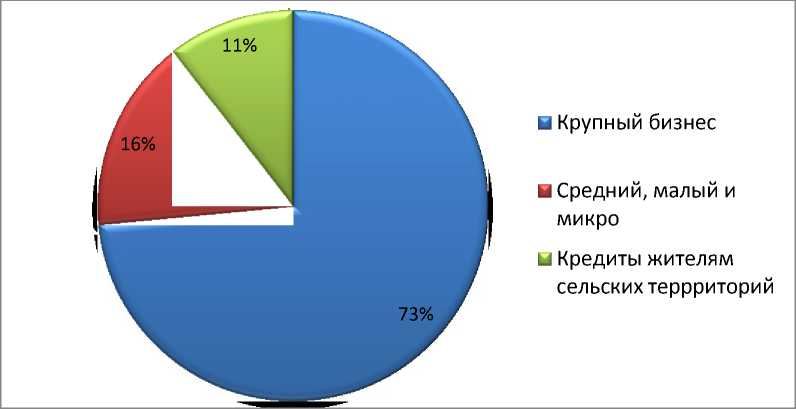

Льготное кредитование обладает широкой клиентской базой, охватывая как крупные интегрированные структуры (агрохолдинги), так и малые формы хозяйствования. Для последних доступ к субсидированным кредитам имеет критически важное значение, выступая ключевым, а зачастую и единственным, условием для осуществления инвестиционной и операционной деятельности. Так, на рисунке 1 представлен объем кредитования АПК по его структуре.

Рисунок 1 - Структура кредитования АПК в 2024 г, млдр. руб.

*составлено автором на основании источника [10]

Как мы видим, в структуре получателей льготного кредитования сельхозтоваропроизводителей преобладают крупные агрохолдинги, нежели средние и малые предприятия АПК. Это связано с тем, что, во-первых, а сегодняшний день крупный бизнес вытесняет мелких фермеров с рынка. Во-вторых, у первых существует больше шансов оформить кредит на льготных условиях в силу финансовых и людских возможностей, ведь для получения одобрения необходимо время, чтобы собрать весь требуемый пакет документов.

Согласно данным мониторинга Минсельхоза России на 1 октября 2024 года, совокупный объем кредитных ресурсов, предоставленных ключевыми финансовыми институтами на финансирование сезонных полевых работ, достиг 964,1 млрд рублей. Данный показатель превышает уровень аналогичного периода предыдущего года на 8,9%. А по состоянию на 18 марта 2025 года, объём кредитования сезонных полевых работ составил 160,1 млрд рублей, что на 7,6% выше уровня аналогичный период предыдущего года. Крестьянские фермерские хозяйства по этому направлению льготного кредитования получили 18% от общего объема, что в 2,1 раза выше, чем за аналогичный период прошлого года. Наибольшие объемы финансирования были сконцентрированы в регионах-лидерах аграрного производства: Значительные объёмы кредитных средств на полевые работы получили аграрии Краснодарского края, Воронежской, Белгородской, Московской, Липецкой, Пензенской, Саратовской, Ростовской и Тамбовской областей.

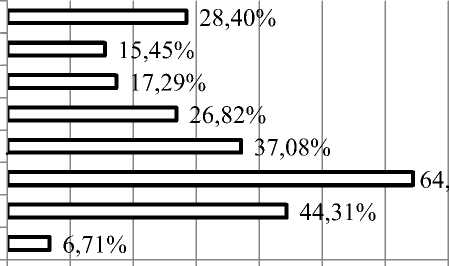

Большая часть кредитов приходится на краткосрочные, предназначенные для финансирования сезонных работ, закупки семян, удобрений и т.д., что отражает специфику сезонности сельскохозяйственного производства (около 70-80%). Долгосрочное кредитование для инвестиционных проектов остается менее распространенным (рисунок 2).

27,10%

Краткосрочные

Рисунок 2 – Объем выдачи кредитов АПК, 2024 год, % *составлено автором на основании источника [10,13]

В соответствии с распоряжением Правительства РФ от 20 января 2025 года № 64-р [6], объем бюджетных ассигнований на предоставление льготных кредитов в 2025 году утвержден в размере 42,1 млрд рублей. На кредитование мероприятий в рамках национального проекта «Технологическое обеспечение продовольственной безопасности» дополнительно предусмотрено выделить 6,6 млрд рублей. Количество банков-участников данной программы на текущий момент достигло 40, ключевую роль в системе финансовой поддержки аграриев продолжает играть Россельхозбанк, сохраняющий статус основного кредитора отрасли [2] и обеспечивающий варианты кредитных продуктов (таблица 1).

Структура целей льготного кредитования сельскохозяйственных товаропроизводителей демонстрирует четкие приоритеты. Наибольшей популярностью пользуются направления, связанные с техническим перевооружением и операционной деятельностью: «приобретение новой техники» (64,37%), «пополнение оборотных средств» (44,31%) и «приобретение нового оборудования» (37,08%).

Таблица 1 – Специальные кредитные продукты - для действующих фермеров

|

Кредитный продукт |

Цель |

Условия |

Ограничения |

|

Кредитное «Микро_АПК» |

Финансирование сезонных работ, целевая поддержка малых форм хозяйствования |

кредитования |

до 5 млн руб. |

|

Кредитное решение «АПК_Инвест» |

Инвестиционное кредитование: приобретение техники, оборудования, молодняка животных, земельных участков сельхозназначения |

|

до 20 млн руб. |

|

Рефинансирование кредитов, предоставленных сторонними кредитными организациями |

Реструктуризация действующих кредитных обязательств |

|

Индивидуальный подход |

* Составлено на основании источника [8]

Значительная доля заемных средств также направляется на финансирование текущих материальных затрат, включая покупку ГСМ, семян и средств защиты растений (48%), а также на развитие животноводства и проведение сезонных работ. Данные представлены на рисунке 3.

Новое строительство Реконструкция Модернизация

37%

Расширение производства Приобретение нового…

Приобретение новой техники Пополнение оборотных средств

Другое

0,00% 10,00%20,00%30,00%40,00%50,00%60,00%70,00%

Рисунок 3 – Цели получения льготного кредита в АПК

*составлено на основании источника [10]

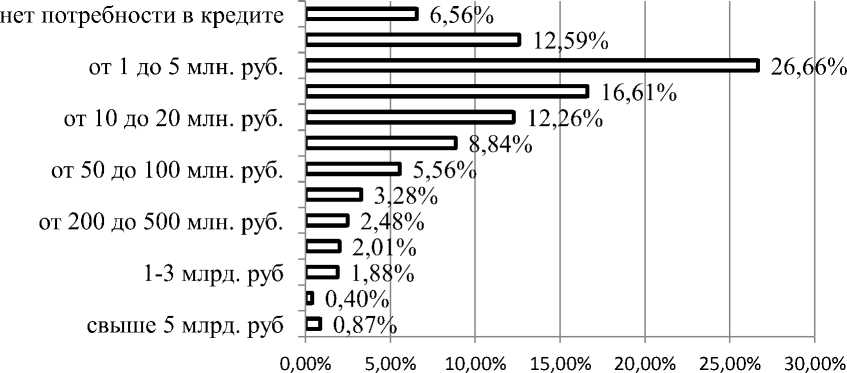

Согласно данным Министерства сельского хозяйства в России наблюдается высокая потребность сельхозтоваропроизводителей в льготных условиях. Как мы видим на рисунке 4, наибольший спрос возникает от 1 до 5 млн. руб. – 26,66%.

Рисунок 4 – Потребность сельхозтоваропроизводителей в льготном кредите на развитие АПК, млн, руб.

*составлено на основании источника [10]

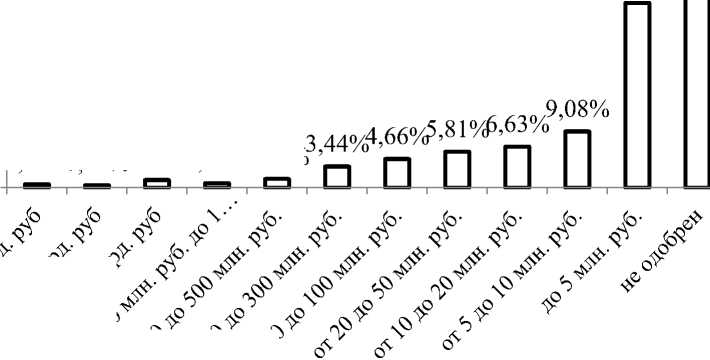

Потребность сельхозтоваропроизводителей в льготном кредитовании на цели развития АПК, как правило, укладывается в диапазон до 5 млн рублей, что подтверждается данными об одобренных банками займах (рисунок 5). Однако ключевой проблемой остается высокий уровень отказов: более трети заявок (36,25%) не получают одобрения со стороны кредитных организаций.

40,00%

35,00%

30,00%

25,00%

20,00%

15,00%

10,00%

5,00% 0,57%0,41%1,23%0,74%1,39%

0,00%

36,25%

29,79%

о

о

Рисунок 5 – Размер льготного кредита, одобренного банками агропроизводителям, %

*составлено на основании источника [10]

Больше всего одобренных кредитов сроком до 1 года и от 3 до 5 лет, что соответствует логике краткосрочного и инвестиционного кредитования, предоставляемого за счет льготного механизма кредитования (рисунок 6).

Рисунок 6 – Сроки одобрения льготных кредитов банками, % *составлено на основании источника [10]

Несмотря на государственную поддержку, малые и средние хозяйства часто сталкиваются с трудностями при получении кредитов из-за отсутствия залогового обеспечения, сложных процедур и высоких требований со стороны банков. Хотя государство субсидирует процентные ставки, они остаются достаточно высокими для многих сельхозпроизводителей, особенно в отдаленных регионах [7,9]. Условия кредитования и доступность государственной поддержки могут сильно различаться в разных регионах.

К тенденциям, позволяющим развиваться крестьянским (фермерским) хозяйствам, следует отнести:

-

1. Развитие цифровых технологий в сельском хозяйстве. Внедрение цифровых технологий может упростить процесс получения кредитов, а также повысить эффективность управления бизнесом и снизить риски для кредиторов.

-

2. Правительство продолжает увеличивать объем государственной поддержки сельскохозяйственного кредитования, что должно способствовать дальнейшему развитию отрасли.

-

3. Развитие альтернативных источников финансирования. Развитие краудфандинга, микрофинансирования и других альтернативных источников финансирования может помочь малым и средним хозяйствам получить доступ к капиталу.

-

4. Снижение административных барьеров. Правительство предпринимает меры по снижению административных барьеров и упрощению процедур получения кредитов и государственной поддержки.

Ключевыми проблемами остаются недостаток залогового обеспечения, сложные процедуры одобрения и региональная дифференциация условий кредитования. Таким образом, перспективы развития системы льготного кредитования К(Ф)Х связаны с цифровизацией процессов, расширением линейки целевых продуктов, развитием альтернативных источников финансирования и снижением административных барьеров при сохранении объемов государственной поддержки.