Макроэкономические эффекты прогрессивного налогообложения

Автор: Гафарова Л.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 8 (102), 2023 года.

Бесплатный доступ

Целью статьи является анализ влияния прогрессивного подоходного налогообложения на экономический рост. Результаты регрессионного анализа показывают, что прогрессивность шкалы подоходного налога за рассматриваемый период оказывает сильное негативное влияние на годовой темп роста реального валового продукта с лагом в 3 года, как при использовании валового внутреннего продукта, так и по показателю ВВП на душу населения. Это говорит о том, что существует отрицательная связь между прогрессивностью шкалы подоходного налога и макроэкономическим ростом.

Доходы, подоходное налогообложение, налоговая политика, государственный бюджет, неравенство доходов, регрессионный анализ

Короткий адрес: https://sciup.org/170200109

IDR: 170200109 | DOI: 10.24412/2411-0450-2023-8-41-44

Macroeconomic effects of progressive taxation

The purpose of the article is to analyze the impact of progressive personal income taxation on economic growth. The results of the regression analysis show that the progressivity of the personal income tax scale for the period under review has a strong negative impact on the annual growth rate of real gross product with a lag of 3 years, both when using gross domestic product and in terms of GDP per capita. This suggests that there is a negative relationship between personal income tax progressivity and macroeconomic growth.

Текст научной статьи Макроэкономические эффекты прогрессивного налогообложения

Реализация направлений государственной политики часто связана с компромиссом между экономическим ростом и эгалитарным распределением богатства. Однако этот компромисс имеет двойственный характер, поскольку однозначного влияния существенного перераспределения, как правило, за счет более прогрессивного подоходного налога, на экономический рост не наблюдается [1, 2]. Так, исследования Р. Кестера и Р. Корменди показывают незначительную связь между налоговыми ставками и экономическим ростом. Использовав показатели средней и предельной налоговой ставки для регрессии подоходного налогообложения и валового внутреннего продукта, они находят лишь ограниченные доказательства связи между налоговыми ставками и экономическим ростом [1]. Другие исследователи, У. Истерли и С. Ребело, использовали ряд различных показателей предельных налоговых ставок подоходного налогообложения для объяснения экономического роста. За исключением одного показателя, они не обнаружили существенной корреляции между налоговыми ставками и экономическим ростом и пришли к выводу, что эта связь незначительная [3].

Результаты исследования

Для исследования данных процессов в работе проводится анализ влияния показателя прогрессивности подоходного налога на динамику ВВП, основанный на регрессионном анализе. Рассматриваются показатели индекса прогрессивности и индекс динамики ВВП за двадцатилетний период по странам Организации экономического сотрудничества и развития.

Регрессионный анализ влияния прогрессивности на экономический рост показал отрицательное влияние индекса прогрессивности шкалы подоходного налогообложения на темпы роста валового внутреннего продукта с учетом временного лага, что является как экономически, так и статистически значимым (таблица). Например, увеличение индекса прогрессивности подоходного налогообложения на 0,01 процентный пункт в текущем году связано с более низкими темпами роста почти на 0,5 процентных пункта с лагом в три года. Учитывая, что реальный разрыв между максимальным и минимальным индексом прогрессивности составляет 0,07, этот эффект имеет большое экономическое значение [4].

Таблица. Результаты регрессии влияния индекса прогрессивности на динамику ВВП с временным лагом

|

Временной лаг |

||||||

|

Без лага |

Лаг в 1 год |

Лаг в 2 года |

Лаг в 3 года |

Лаг в 4 года |

||

|

Динамика роста |

экономического |

- 0,002 |

- 0,127 |

- 0,279 |

- 0,498 |

- 0,410 |

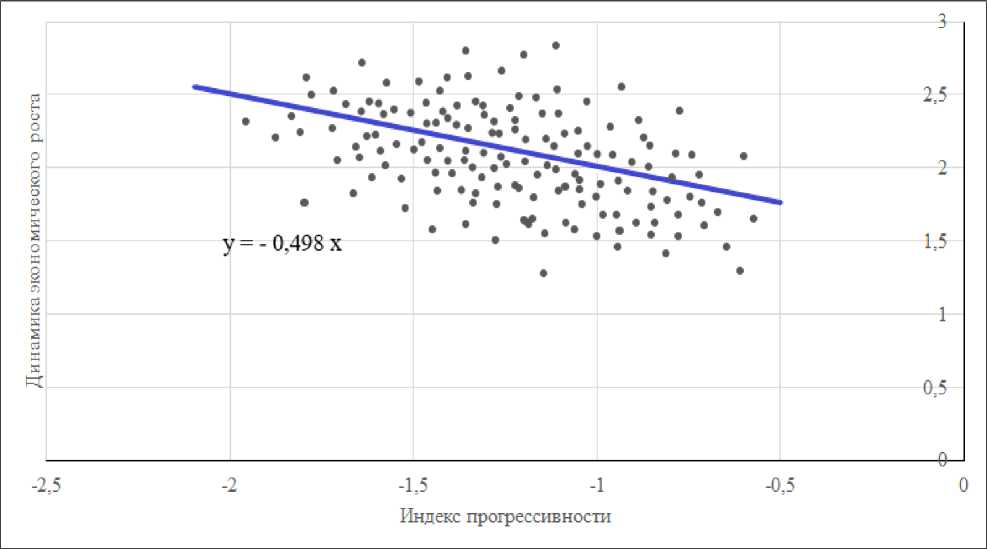

Однако этот эффект влияния прогрессивности шкалы подоходного налогообложения не является постоянным. Негативное влияние прогрессивности налога увеличивается с ростом временного лага. Расчетный коэффициент налоговой прогрессивности является наибольшим по абсолютной величине при лаге в три года. При использовании лага более трех лет величина негативного эффекта уменьшается, пока не становится незначительной при шестилетнем лаге. Наличие подоходного налога с более высокой прогрессивностью связано с временным отрицательным эффектом роста и постоянным эффектом уровня на валовое производство. На рисунке показан результат регрессии между темпами роста ВВП и индексом про- грессивности с учетом трехлетнего лага. График демонстрирует отрицательную корреляцию между рассматриваемыми показателями [4].

Однако данный анализ имеет недостаток, поскольку не рассматриваются переменные, связанные с расходами бюджета. Влияние прогрессивности шкалы подоходного налога на макроэкономические показатели рассматривается только с учетом доходной части государственного бюджета. Вместе с тем национальные системы с прогрессивной системой подоходного налогообложения имеют и существенные расходы государственного бюджета, на основе аккумулируемых налоговых доходов.

Рис. Зависимость между индексом прогрессивности и динамикой экономического роста

Существенные государственные расходы оказывают двойственное влияние на экономическую динамику. С одной стороны, значительные объемы расходов на со- циальное обеспечение отрицательно сказываются на темпах роста производства, поскольку высокие социальные расходы приводят сокращению предложения рабо- чей силы. В результате это приводит к снижению экономической динамики и темпов экономического роста [5].

С другой стороны, значительные объемы расходов на социальное обеспечение могут оказать положительный эффект на динамику экономического роста. Высокие расходы могут стать стимулом для экономики, например, путем создания инфраструктуры или стимулирования потребления. Таким образом, в рассмотренных слу- чаях индекс прогрессивности учитывает не только влияние налоговой системы на экономический рост, но и влияние расходов на социальное обеспечение.

Заключение

Таким образом, используя индекс про- грессивности, в статье исследуется связь между макроэкономическим ростом и про- грессивностью подоходного налога. Регрессии без учета временного лага не показывают какого-либо оказываемого эффекта на показатель. Однако с лагом в три года степень прогрессивности подоходного налога оказывает значительное негативное влияние на темпы экономического роста в текущем году. Хотя эти регрессии не доказывают причинно-следственной связи между показателями, эти результаты подтверждают идею о том, что существует альтернатива между экономическим ростом и эгалитарным перераспределением.

В исследованиях механизмов налогообложения и их влияния на макроэкономические процессы национальной экономики является перспективным применение ме- тодов экономико-математического моделирования [6, 7].

Список литературы Макроэкономические эффекты прогрессивного налогообложения

- Koester R.B., Kormendi R.C. Taxation, aggregate activity and economic growth: Cross-country evidence on some supply side hypotheses // Economic Inquiry, 27, 367-387. - [Электронный ресурс]. - Режим доступа: https://onlinelibrary.wiley.com/doi/abs/.x. DOI: 10.1111/j.1465-7295.1989.tb02011

- Гафарова Л.А. Cоциальные детерминанты экономического роста: неравенство в распределении доходов // Инженерный вестник Дона. - 2014. - № 4-1 (31).

- Easterly W., Rebelo S. Fiscal policy and economic growth: An empirical investigation // Journal of Monetary Economics, 32, (3), 417-458. - [Электронный ресурс]. - Режим доступа: https://www.nber.org/system/files/working_papers/w4499/w4499.pdf.

- Rhee T. Macroeconomic effects of progressive taxation // Economic Policy Department, Samsung Economic Research Institute. November, 2012. - [Электронный ресурс]. - Режим доступа: https://www.semanticscholar.org/paper/Macroeconomic-Effects-of-Progressive-Taxation-Rhee/27c7e355a46239bf5cc5db85a9a3f7917799ab90.

- Гафарова Л.А. Ключевые детерминанты подоходного налогообложения: межстрановые сопоставления // Фундаментальные исследования. - 2023. - № 4. - С. 6-12. EDN: QBYRPI

- Гайнанов Д.А., Гузаирова Г.Р. Экономико-математическая модель оценки конкурентоспособности предприятия // Вестник Уфимского государственного авиационного технического университета. - 2010. - Т. 14, № 5 (40). - С. 243-246. EDN: PWTLQL

- Гайнанов Д.А., Кантор О.Г., Каширина Е.С. Синергетическое моделирование параметров энергетической системы Российской Федерации // Экономика региона. - 2015. - № 4 (44). - С. 357-369. EDN: UYGHGB