Маркетинговые стратегии региональных коммерческих банков

Автор: Гаврюшин Сергей Александрович

Журнал: Регионология @regionsar

Рубрика: Экономика региона

Статья в выпуске: 4 (61), 2007 года.

Бесплатный доступ

В статье дается определение маркетинговых стратегий региональных коммерческих банков. В статье представлена их классификация, а также подходы к обеспечению конкурентоспособности банков.

Короткий адрес: https://sciup.org/147222416

IDR: 147222416

Marketing strategies of regional commercial banks

Definition of regional commercial banks marketing strategies is given in the article. Their classification as well as approaches to banks' competitiveness provision are presented in the article.

Текст научной статьи Маркетинговые стратегии региональных коммерческих банков

Одной из ярких тенденций развития современной банковской системы России стало проникновение крупных столичных банков на региональные рынки. Опираясь в большей степени на конкурентные преимущества низкого порядка (дешевые ресурсы), эти учреждения стремятся обеспечить свое при сутствие на региональных рынках, открывая офисы, предлагая широкий спектр банковских услуг потребительского кредитования. Далее, по мере формирования клиентской базы, спектр банковских продуктов расширяется.

Не является исключением из этого правила и банковский сектор Республики Мордовия. При незначительных изме нениях числа самостоятельных кредитных организаций в Мордовии за последние 4 года рост банковской инфраструк туры осуществлялся в основном за счет увеличения числа внутренних подразделений банков, прежде всего иногородних. Их зарегистрировано на территории республики 9, из них 5 — филиалы Мордовского отделения Волго-Вятского банка Сбербанка Российской Федерации1

Чтобы быть конкурентоспособными в этих условиях, региональные банки вынуждены разрабатывать собственную маркетинговую стратегию, опираясь на имеющиеся конкурентные преимущества и создавая новые.

Последние делятся на преимущества низкого порядка (возможность привлечения дешевых ресурсов, благоприятные исторические и региональные особенности), а также преимущества высокого порядка (уникальные коммуникационные, кадровые ресурсы, современные банковские технологии обслуживания клиентов и бренд банка).

ГАВРЮШИН Сергей Александрович, советник главного федерального инспектора по Республике Мордовия, кандидат экономических наук, доцент.

В настоящее время в России имеется достаточное количество региональных коммерческих банков, опирающихся на преимущества низкого порядка, что не обеспечивает им устойчивую конкурентоспособность. Уже первые годы создания в России двухуровневой банковской системы показали, что наибольшего успеха в регионе могут добиться банки, опирающиеся на преимущества высокого порядка.

Определяя рекомендации по выработке новых конкурентных стратегий для региональных коммерческих банков, необходимо разграничить два понятия: конкурентоспособность банка и банковская стратегия.

В нашем случае для анализа конкурентоспособности коммерческих банков мы будем исходить из понимания конкурентоспособности банка как «стабильной возможности удовлетворять определенные потребности клиентов путем предоставления банковских продуктов и услуг лучше, чем банки-конкуренты и благодаря этому получать приемлемые финансовые результаты в виде роста доходности и капитализации».

Для определения понятия «банковская стратегия» необходимо проанализировать, какие типы стратегий должна реализовывать кредитная организация, стремящаяся устойчиво и прибыльно функционировать и развиваться на региональном уровне. Выделяют несколько типов стратегий: корпоративные (общебанковские); бизнес-стратегии; функциональные.

О корпоративной (общебанковской) стратегии говорят применительно к крупным финансово-кредитным институтам и универсальным банкам федерального уровня, если кредитная организация представляет собой диверсифицированное образование, т. е. присутствует на различных региональных рынках банковских услуг и предлагает широкий спектр банковских продуктов. В подобных случаях выработать единую конкурентную стратегию практически невозможно, так как на каждом региональном "рынке и его сегментах приходится выстраивать отдельную стратегию с учетом его специфики2

Для региональных коммерческих банков больший интерес представляют бизнес-стратегии и функциональные стратегии. Бизнес-стратегия или конкурентная — это схема поведения банка на конкретном региональном рынке банковских услуг или его сегменте. Функциональная стратегия представляет собой схему предоставления банком на региональном рынке банковских услуг или его сегменте, решение задач конкретного типа. К основным типам функциональных стратегий относятся стратегии маркетинга, организации банковского дела, управления персоналом и т. д.

Мировой опыт банковского дела свидетельствует о наличии трех основных подходов к обеспечению конкурентоспособности банков. Во-первых, превращение кредитной организации в банк с высоким уровнем процентной маржи, т. е. стратегия снижения процентных расходов при увеличении процентных доходов. Во-вторых, дифференциация набора банковских услуг, направленная на создание у клиентов представления о существенных • отличиях параметров и условиях ваших банковских продуктов и качества банковского обслуживания от услуг банков-конкурентов (стратегия диверсификации). В-третьих, фокусировка на узком сегменте рынка банковских услуг для обслуживания клиентов с четко выраженными особыми видами запросов к обслуживанию, условиям предоставления банковских продуктов (стратегия сфокусированной дифференциации).

Выделяются два типа преимуществ: низкие банковские расходы по пассивным операциям и высокие доходы по активным операциям; дифференциация набора банковских услуг и повышение качества обслуживания.

Под более низкими банковскими расходами и максимизацией процентной маржи понимаются не просто меньшие расходы по привлеченным средствам, минимизация административно-хозяйственных и операционных расходов, а способность банка предлагать и совершенствовать банковские услуги более эффективно, чем конкуренты. Чтобы достичь этого типа конкурентного преимущества, банк должен быть в состоянии организовать и отработать технологию банковского обслуживания с меньшим уровнем процентных и непроцентных расходов и в более короткие сроки.

Для регионального коммерческого банка наиболее оптимально строить свою стратегию с опорой на один из видов конкурентных преимуществ: либо на более низкие расходы и привлекать клиентов низкими процентными ставками по сравнению с аналогичными услугами других банков, либо на дифференциацию банковских услуг и повышение качества банковского обслуживания, вызывая интерес у наиболее взыскательных и требовательных клиентов.

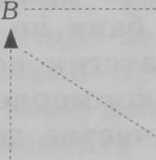

Имея в виду такое толкование видов конкурентных преимуществ, банк может выбрать для себя наиболее приемлемую стратегию обеспечения и поддержания конкурентоспособности. Но прежде чем описать варианты таких стратегий, необходимо представлять «диапазон конкуренции», обозначающий широту спектра банковских услуг, которую банк способен и собирается предлагать клиентам. С учетом этого параметра можно составить схему, объединяющую основные типы стратегий обеспечения конкурентоспособности кредитной организации (рисунок).

Лидерство по уровню процентной маржи

Дифференциация

► D

А............................

Фокусировка на снижении банковских расходов

Фокусировка на дифференциации и качестве обслуживания

Рисунок. Основные типы конкурентных стратегий

Конечно, престижнее действовать в соответствии со стратегиями С и D, выступая в роли законодателя условий банковских продуктов. Но успешно конкурировать можно и при стратегии А — если на целевом для банка сегменте регионального рынка имеется достаточное количество клиентов, для которых процентная ставка и уровень комиссий — определяющие при выборе банка.

Выбор наиболее подходящей для банка стратегии конкуренции зависит от того, какими ресурсными возможностями он располагает. Так, если кадровый потенциал кредитной организации невысок, если условия предлагаемых банковских продуктов не соответствуют ожиданиям клиентов и спрос на них низок, высоки непроцентные расходы, то он может принять на вооружение стратегии А или В.

Если привлеченные ресурсы обходятся банку дорого, но зато у него есть хорошая материально-техническая база, собственная филиальная сеть, идеи по совершенствованию предлагаемых услуг, высококвалифицированный персонал, то он может достичь конкурентоспособности за счет предложения банковских услуг с высоким уровнем качества банковского обслуживания клиентов, который окупит в глазах клиентов даже высокие процентные ставки (стратегии С и D). Естественно, что банк не обязан всегда придерживаться только одной стратегии конкуренции.

Многие региональные коммерческие банки не могут принять на вооружение в качестве долгосрочных ни стратегию А, ни стратегию В, основанные на высокой процентной марже и низких расходах банка. Это связано с тем, что существующие сейчас преимущества по уровню расходов связаны с объективно сложившимися региональными особенностями и возможностями привлечения дешевых ресурсов, что является преимуществом низкого порядка, а поэтому со временем будет исчерпано. Большая доля региональных банков не обладает соответствующим уровнем банковских технологий и продуктами, обеспечивающими преимущество перед банками-конкурентами, прежде всего иногородними, по уровню расходов и возможностью конкуренции по уровню процентных ставок.

Причины утраты конкурентоспособности многими региональными банками в том, что предоставляя стандартные наборы банковских услуг, региональные банки продолжают придерживаться бизнес-стратегий С и D, в то время как при ориентации на стандартные и наиболее доступные для клиентов банковские продукты нужно придерживаться бизнес-стратегий А или В (филиалы иногородних банков при открытии дополнительных офисов в регионах на них и ориентируются). В результате для многих региональных банков переход к банку универсального типа с предоставле- нием широкого спектра банковских услуг не стал рецептом сохранения позиций на традиционных сегментах рынка.

Шансы на успешное продвижение своих банковских продуктов местные банки будут иметь лишь в том случае, если смогут действовать в соответствии со стратегиями С или О, т. е. сделают упор на завоевании узких сегментов рынка банковских услуг, существенно отличающемся от услуг иногородних банков-конкурентов. Это потребует от многих региональных банков кардинального изменения модели внутренней финансово-кредитной политики и изобретения нетрадиционных концепций продвижения своих банковских услуг на рынок. Многие коммерческие региональные банки новой волны смогли освоить стратегии А и В за счет активного продвижения своих брендов.

Имеются в России примеры, когда региональные банки создавались, ориентируясь на стратегии типа С и D. Акционерный коммерческий кредитно-страховой банк «КС-банк» — региональный банк, действующий в Республике Мордовия уже 15 лет. С момента создания банк нацелен на стратегию С с дальнейшим переходом к стратегии D. Среди основных целей своей маркетинговой стратегии банк ставил следующие: оставаться самым открытым и клиентским банком республики, предлагать удобные и важные для клиентов услуги, совершенствовать и расширять их перечень; обеспечивать самые современные технологии, повышающие надежность, скорость работы и снижающие затраты для клиента; становиться ближе к клиенту, расширяя собственную филиальную сеть и предоставляя услуги дистанционного обслуживания через Интернет. Набор этих целей свидетельствует о том, что банк изначально стремился развивать конкурентные преимущества высокого порядка, несмотря на существовавшие изначально конкурентные преимущества низкого порядка (акционеры банка — крупные промышленные предприятия республики, и их финансовые потоки проходят через «КС-банк», поддержка руководством республики). Кредитная организация стала активно продвигать свой бренд и сейчас он узнаваем большинством жителей республики. Также изначально была сделана ставка на создание уникальной коммуникационной сети с клиентами, которая реализовывалась в виде открытия новых дополнительных офисов и филиалов. Эта стратегия принесла положительные результаты. Сегодня «КС-банк» имеет филиал в г. Пенза и 38 отделений в 13 районах республики, из которых 25 — дополнительные офисы. Такая разветвленная филиальная сеть способна составить реальную конкуренцию филиалам Сбербанка и учреждениям других иногородних банков, и открывает новые возможности для развития банковского дела. Число клиентов банка постоянно растет. Количество счетов физических лиц, открытых в банке, возросло до 146 тыс., юридических — около 3,6 тыс. В 2006 г. АККСБ «КС-банк» получил заслуженное признание в банковском профессиональном сообществе и стал лауреатом премии «Банковское дело» в номинации «Лучший региональный банк».

Таким образом, приведенный пример свидетельствует о том, что в данном случае кредитная организация, ориентируясь на стратегию С с переходом впоследствии к стратегии О, сумела создать у клиентов представление об «уникальном», обладающем высокой надежностью финансово-кредитном учреждении, способном предложить широкий спектр банковских услуг для различных, в том числе и взыскательных групп клиентов, с дифференцированным подходом к процентной и тарифной политике.

Список литературы Маркетинговые стратегии региональных коммерческих банков

- Итоги развития банковского сектора и банковского надзора за 2003-2006 гг.

- www. cbr.ru.

- Маркетинговые стратегии роста прибыльности и стоимости бизнеса. Практика крупных российских компаний/ Под ред. А. А. Браверманна. М., 2006.