Математическая модель определения продажной цены продукции, гарантирующей безубыточность основного вида деятельности промышленного предприятия с заданной вероятностью

Автор: Коренная Кристина Александровна, Логиновский Олег Витальевич, Максимов Александр Александрович, Баль Александр Вячеславович

Рубрика: Краткие сообщения

Статья в выпуске: 4 т.14, 2014 года.

Бесплатный доступ

Проведенные авторами исследования в области использования математических моделей для формирования планов производства промышленными предприятиями показали, что в условиях современного периода функционирования мировой экономики крайне важно обеспечить использование таких моделей, которые бы давали возможность руководителям промышленных предприятий формировать управленческие решения по выпуску готовой продукции в объемах и номенклатуре вполне востребованных ее покупателями на международных рынках. Разработанная авторами, соответствующая этим требованиям математическая модель формирования производственных планов промышленного предприятия в условиях неопределенности, показала свою высокую эффективность. Ее внедрение в практику особенно эффективно в тех случаях, когда предприятие способно рассчитать продажную цену продукции, гарантирующей безубыточность основного вида деятельности промышленного предприятия с заданной вероятностью.В статье рассмотрена новая математическая модель определения продажной цены продукции, гарантирующей безубыточность основного вида деятельности промышленного предприятия с заданной вероятностью, позволяющая аналитикам компании формировать варианты производственных планов на основе прогнозно-адаптивной модели. Предложенная математическая модель может быть адаптирована к самым различным видам производств.

Прогнозирование, вид деятельности, безубыточность

Короткий адрес: https://sciup.org/147155295

IDR: 147155295 | УДК: 651.01(075.8)

Mathematical model of definition of sale price of production guaranteeing profitability of the primary activity of the industrial enterprise with the set probability

The researchers conducted by authors in the field of use of mathematical models for formation of plans of production by the industrial enterprises showed that in the conditions of the modern period of functioning of world economy it is extremely important to provide use of such models which would give the chance to heads of the industrial enterprises to form administrative decisions on release of finished goods in the volumes and the nomenclature which were quite demanded by her buyers in the international markets. The mathematical model of formation of production plans of the industrial enterprise developed by authors, conforming to these requirements in the conditions of uncertainty, showed the high efficiency. Its introduction in practice is especially effective when the enterprise is capable to calculate sale price of production guaranteeing profitability of a primary activity of the industrial enterprise with the set probability.In article the new mathematical model of definition of sale price of production guaranteeing profitability of a primary activity of the industrial enterprise with the set probability, allowing analysts of the company to form versions of production plans on the basis of expected and adaptive model is considered. The offered mathematical model can be adapted for the most different types of productions.

Текст краткого сообщения Математическая модель определения продажной цены продукции, гарантирующей безубыточность основного вида деятельности промышленного предприятия с заданной вероятностью

Внедрение прогнозно-адаптивного подхода и математической модели управления промышленным предприятием в условиях неопределенности [1] в ОАО «Кузнецкие ферросплавы» показала, что для определения продажной цены продукции, гарантирующей безубыточность основного вида деятельности промышленного предприятия с заданной вероятностью, целесообразно использовать математическую модель, представленную в данной статье.

Постановка и математическая модель задачи

Условия задачи:

-

1) в качестве вида деятельности рассматривается производство одного (основного) вида продукции (для ферросплавных производств основным видом продукции является производство ферросилиция);

-

2) данный вид продукции производится многими предприятиями и ни одно из них не занимает доминирующее положение на рынке;

-

3) спрос на данный вид продукции является неэластичным по цене;

-

4) суммарные производственные мощности всех предприятий при полной загрузке смогут покрыть любые запросы всех потребителей.

Поскольку спрос на продукцию не зависит от ее цены, в дальнейшем будем рассматривать две независимые случайные величины:

C – средняя себестоимость единицы продукции;

S – суммарный объем потребления продукции в год.

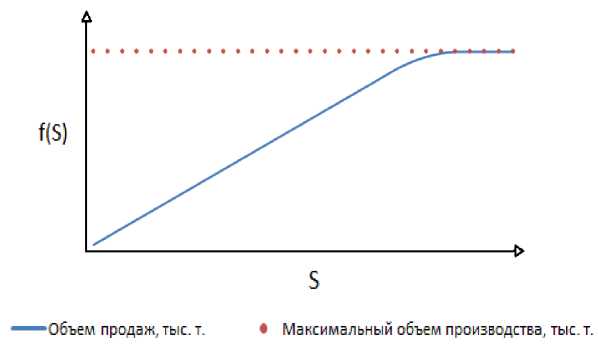

Объем продаж продукции рассматриваемого предприятия в зависимости от совокупного спроса S обозначим, как f(S). Это может быть любая зависимость, найденная на основании исто- рических данных, с учетом технологических ограничений и т. п. В простейшем случае это некоторая логистическая функция, которая сверху ограничена некоторым значением, равным максимальному объему выпуска основного вида продукции предприятия. Пример графика подобной функции представлен на рис. 1.

Рис. 1

Целью задачи является нахождение некоторой фиксированной продажной цены продукции в рамках конкретного контракта, гарантирующей безубыточность одного (основного) вида деятельности промышленного предприятия с заданной вероятностью.

Поскольку аналитическую модель для такой задачи построить практически невозможно (присутствуют стохастические переменные, имеется необходимость оценки многих параметров во времени), построим имитационную модель и найдем решение с помощью многократного проведения численного эксперимента.

Предположим, что изменения цен, объемов продаж и периода времени дискретны (что вполне допустимо, поскольку частота дискретизации может быть достаточно мала).

Введем обозначения:

N – множество возможных значений цен;

M – множество возможных значений совокупного спроса на продукцию, за единицу времени;

-

Y – размер временного интервала, на который производится расчет задачи;

C ij – цена на продукцию (в рублях), соответствующую варианту i , в единицу времени j , i e NJ e Y;

Pi j – вероятность того, что в единицу времени j цена примет значение, соответствующее ва-рианту i,i e N,j e Y;

V ij – спрос на продукцию (в единицах продукции), соответствующий варианту i , за единицу времени j , i e M,j e Y;

O ij – вероятность того, что в единицу времени j спрос примет значение, соответствующее варианту i , i e M,j e Y;

A j - постоянные затраты (в рублях) за единицу времени j , j eY;

B j – объем производства (в единицах продукции), который планируется зафиксировать в качестве минимального в контракте, за единицу времени j , j e Y;

-

β – требуемая частота случаев, при которой совокупные доходы будут не ниже совокупных расходов;

-

γ – зафиксированная цена в контракте;

-

Z – количество итераций расчета;

D – количество итераций, в которых совокупные доходы были выше совокупных расходов.

Предварительной задачей для моделирования является расчет значений P ij , C ij , V ij , O ij , i e N,j e Y, то есть необходимо осуществить прогнозирование временных рядов. Для этого можно использовать множество подходов. Для примера отметим два следующих, каждый из которых обладает своими преимуществами и недостатками.

Математическая модель определения продажной цены продукции, гарантирующей безубыточность основного вида деятельности…

Первый . Прогнозирование на основе эконометрических моделей [2].

Преимущества прогнозирования на основе эконометрических моделей:

-

– объективность полученных прогнозов и оценки качества полученных моделей;

-

– возможность математического поиска факторов (в том числе и тех, которые оказывают неявное влияние), воздействующих на результирующую переменную;

-

– имеется широкий спектр моделей, позволяющий подобрать наиболее подходящую в зависимости от условий задачи.

Недостатки эконометрических моделей:

-

– ориентация на исторические данные, что при каких-либо качественных изменениях факторов, влияющих на результирующую переменную, снижает качество модели;

-

– высокие требования к качеству и количеству исходных данных;

-

– высокие требования к уровню квалификации специалистов, осуществляющих эконометри-

- ческое моделирование.

В качестве эконометрических моделей можно, например, использовать:

-

1. Авторегрессионную модель ( AR ( p )) [2]:

-

2. Модель авторегрессии – скользящего среднего ( ARMA ( p , q )) [2]:

X t = С + E^ « i • X t-i + £ j .

^ t = С + E^ « i • X t-i + E^ P i • E t-j + E i .

Второй . Прогнозирование на основе экспертных оценок [3]:

Преимущества данного подхода:

-

• во многих случаях пользователь не обладает достаточной или достоверной статистической информацией, необходимой для математических методов расчета прогноза;

-

• возможен учет влияния факторов, которое невозможно определить на основании историче-

- ских данных.

Недостатки:

-

• возможен субъективизм как при получении прогнозов, так и при оценке качества полученных моделей;

-

• необходимость хорошего знания экспертом предметной области;

-

• существует вероятность упустить влияние факторов, которые, на первый взгляд, не оказывают воздействие на результирующую переменную.

При выборе оптимального подхода для прогнозирования временных рядов следует учитывать их преимущества и недостатки. Также отметим, что при прогнозировании временных рядов возможно комбинирование различных подходов, что позволяет в некоторых случаях использо- вать преимущества и нивелировать недостатки нескольких подходов.

Таким образом, задача сводится к нахождению такого значения γ, при котором будет выполнено ограничение на β, то есть количество случаев, при котором совокупные доходы будут не ниже совокупных расходов. Для этого многократно сгенерируем возможные ситуации с задан- ными вероятностями и подсчитаем, сколько раз выполняется ограничение.

Обозначим L ym – объем продукции, который мы сможем продать сверх заложенного по контракту, в период времени y, если спрос будет соответствовать номеру m :

= f/(^ m(y)y ) B y '/(^ m(y)y ) — B y

I °'^(^ m(y)y ) > B y

—

L ym(y)

.

Совокупные доходы (при вариантах цен n ( y ) и значениях спроса m ( y ), за все периоды времени Y ):

I z = Е уек У • By + Cyn (y) • Lym (y) .

Совокупные расходы:

O z Z ygy (Cn (y)y (B y + L y m (y)^ + A y ).

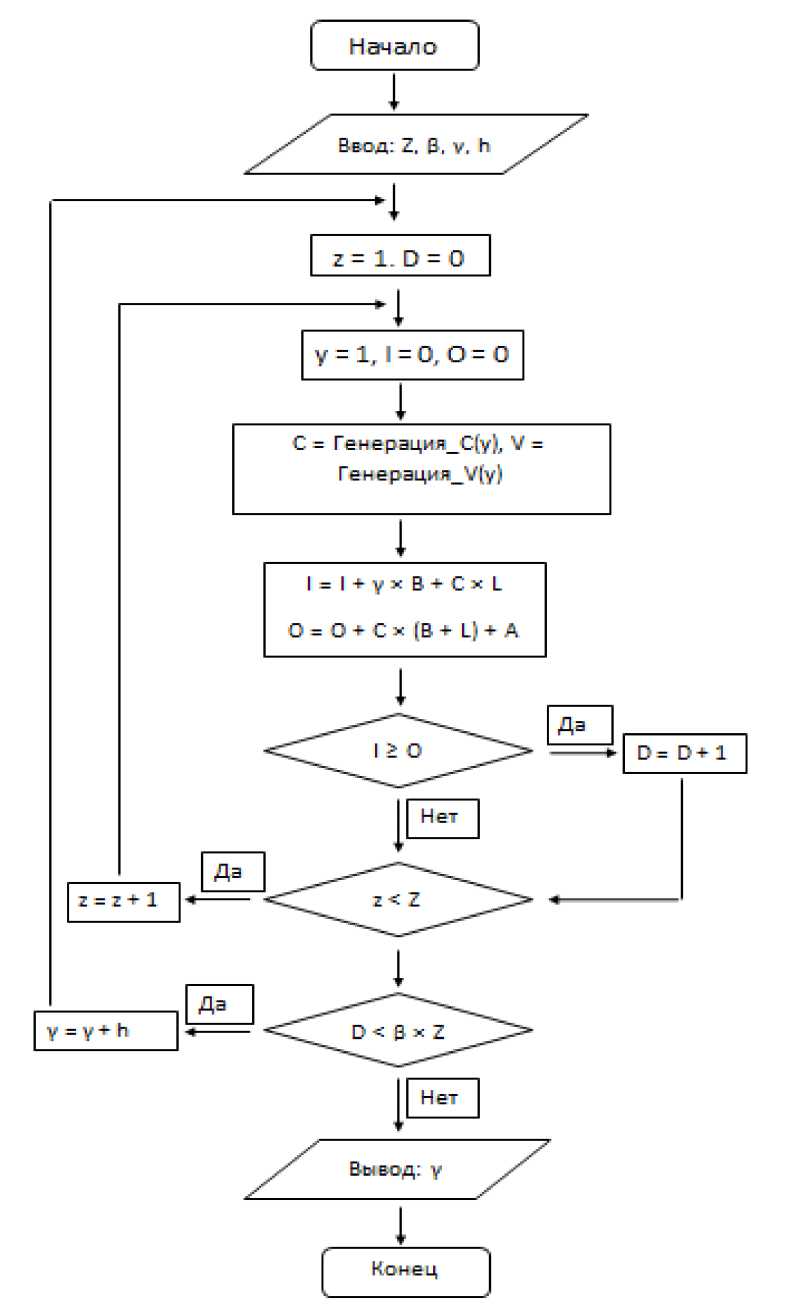

Алгоритм расчета задачи представлен в виде блок-схемы (рис. 2), в которой Генерация_С(y) – функция, которая возвращает прогноз издержек на момент времени y; Генерация_V(y) – функ- ция, которая возвращает прогноз спроса на момент времени y.

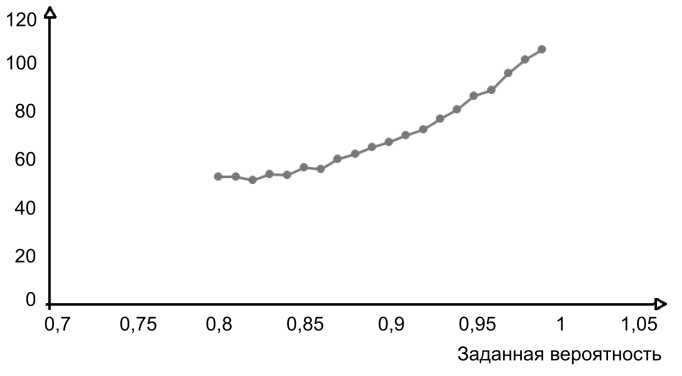

В результате многократного использования алгоритма для различных заданных вероятностей на модельных данных можно получить таблицу соответствия между контрактной ценой на продукцию и вероятностью, с которой данная цена позволит осуществлять безубыточную деятельность предприятия. Графически данная зависимость, рассчитанная на модельных данных, представлена на рис. 3.

Рис. 2

Рис. 3

Математическая модель определения продажной цены продукции, гарантирующей безубыточность основного вида деятельности…

Заключение

Представленная математическая модель позволяет аналитикам промышленного предприятия расчитывать продажные цены на основной вид продукции предприятия с гарантией безубыточности.

Список литературы Математическая модель определения продажной цены продукции, гарантирующей безубыточность основного вида деятельности промышленного предприятия с заданной вероятностью

- Коренная, К.А. Математическая модель оптимизации работы экспортно-ориентированного предприятия в условиях мировой финансово-экономической нестабильности/К.А. Коренная, О.В. Логиновский, А.А. Максимов//Вестник ЮУрГУ.Серия «Компьютерные технологии, управление, радиоэлектроника». -2012. -№ 23 (282). -С. 112-117.

- Магнус, Я.Р. Эконометрика. Начальный курс: учеб./Я.Р. Магнус, П.К. Катышев, А.А. Пересецкий. -6-е изд., перераб. и доп. -М.: Дело, 2004. -293 с.

- Литвак, Б.Г. Экспертные оценки и принятие решений/Б.Г. Литвак. -М.: Патент, 1996. -271 с.